CINNO Research:5月电视面板价格延续涨势 超大尺寸产品或成提振销量新重心

智通财经APP获悉,CINNO Research表示,面板大厂在二季度继续维持控产基调,叠加促销季等备货因素,5月LCD TV面板价格延续此前上涨趋势。通过数月价格拉升,部分面板厂利润已转正,经营状况好转。另一方面,今年层出不穷的平价超大尺寸产品或将成为面板厂消化产能和整机品牌提振销量的新重心。

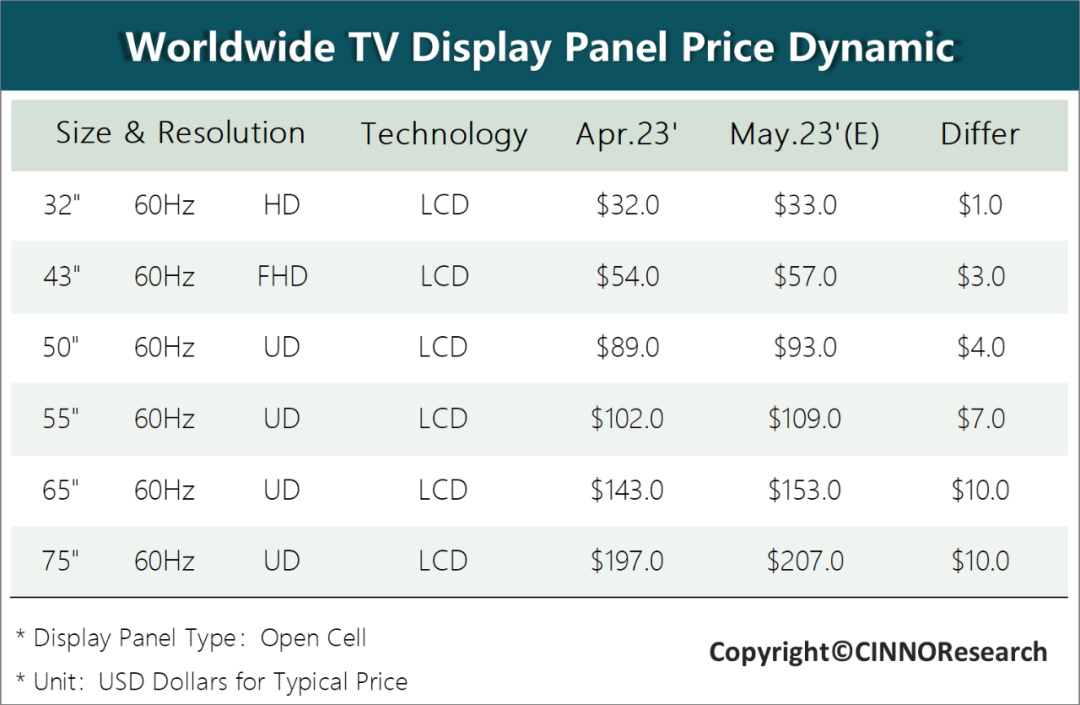

CINNO Research统计数据表明,5月预计各主要尺寸涨幅均略有收窄,32”渠道库存水位高,需求减少,预计价格上涨1美元,达到33美元,部分小面板厂接单转产43”,该尺寸预计价格上涨3美元,达到57美元。50”出货比例持续提高,预计价格上涨4美元,至93美元。55”受到LGD减产以及LGE备货等因素影响,预计价格上涨7美元,至109美元。65”和75”作为供需都重点倾斜的尺寸,预计价格上涨10美元,分别达到153美元和207美元。预计6月价格涨幅继续收窄,7月以后价格走势或将再度来到面板厂与整机厂博弈的十字路口。

自今年3月以来,LCD TV面板价格呈现普遍上涨趋势,该趋势在5月仍在延续。CINNO Research认为,尽管由于通货膨胀等因素,全球LCD电视面板需求很难再恢复到疫情前水平,但随着今年以来韩国厂商持续关厂退出LCD行业,以及中国大陆面板龙头企业积极控制产能的作用下,仍维持了相对偏紧的供需状况。从面板厂角度来说,其目标在于尽早推动面板价格回到现金成本线以上,尽快改善营收。

CINNO Research提到,从供应端看,面板大厂持续控制稼动率,将产能尽量集中到大尺寸产品上,而小面板厂则部分接手了流失的小尺寸订单,二季度总体稼动率尽管继续提高,但增幅明显克制,中国大陆G8.5、G8.6、G10.5产线5月稼动率相比4月增幅仅在1个百分点左右。供需偏紧局面的形成除了面板厂有意控产、不在纠结于满产之外,为618等促销节备货也是关键因素。由于LGD今年以来持续压缩LCD产能,未来有可能关停出售现有产线,LGE也在积极寻求储备库存。涨价趋势或将在6月收窄。

作为应对未来需求总量持续低迷的对策,部分面板厂开始推动超大尺寸面板出货,以面积弥补数量。一方面,32”等中小尺寸在渠道商手中还有不少库存,价格难以大幅拉升;另一方面,在较低的稼动率下维持利润不符合面板厂的长期利益。而对于终端市场而言,价格合理的85”、98”/100”产品也能凭借“巨幕”的概念直接地吸引消费者换机。因此今年以来整机市场上,平价巨幕已成为一种新的细分市场,不断被消费者认知和接受。

扫码下载智通APP

扫码下载智通APP