兴证策略:“数字经济”43大细分方向 景气比较框架

引言:随着“数字经济”行情演绎逐渐深入、从主题逐步走向产业趋势,景气的影响将变得越来越显著。那么,如何寻找景气线索?如何对众多细分行业的景气水平进行比较?在此,我们针对“数字经济”43大核心细分行业,从中观景气、订单及盈利预期三大维度出发,对各细分行业景气水平进行全面梳理和对比,供投资者参考。

一、“数字经济”43大细分方向:当前景气水平如何?

1、中观景气比较

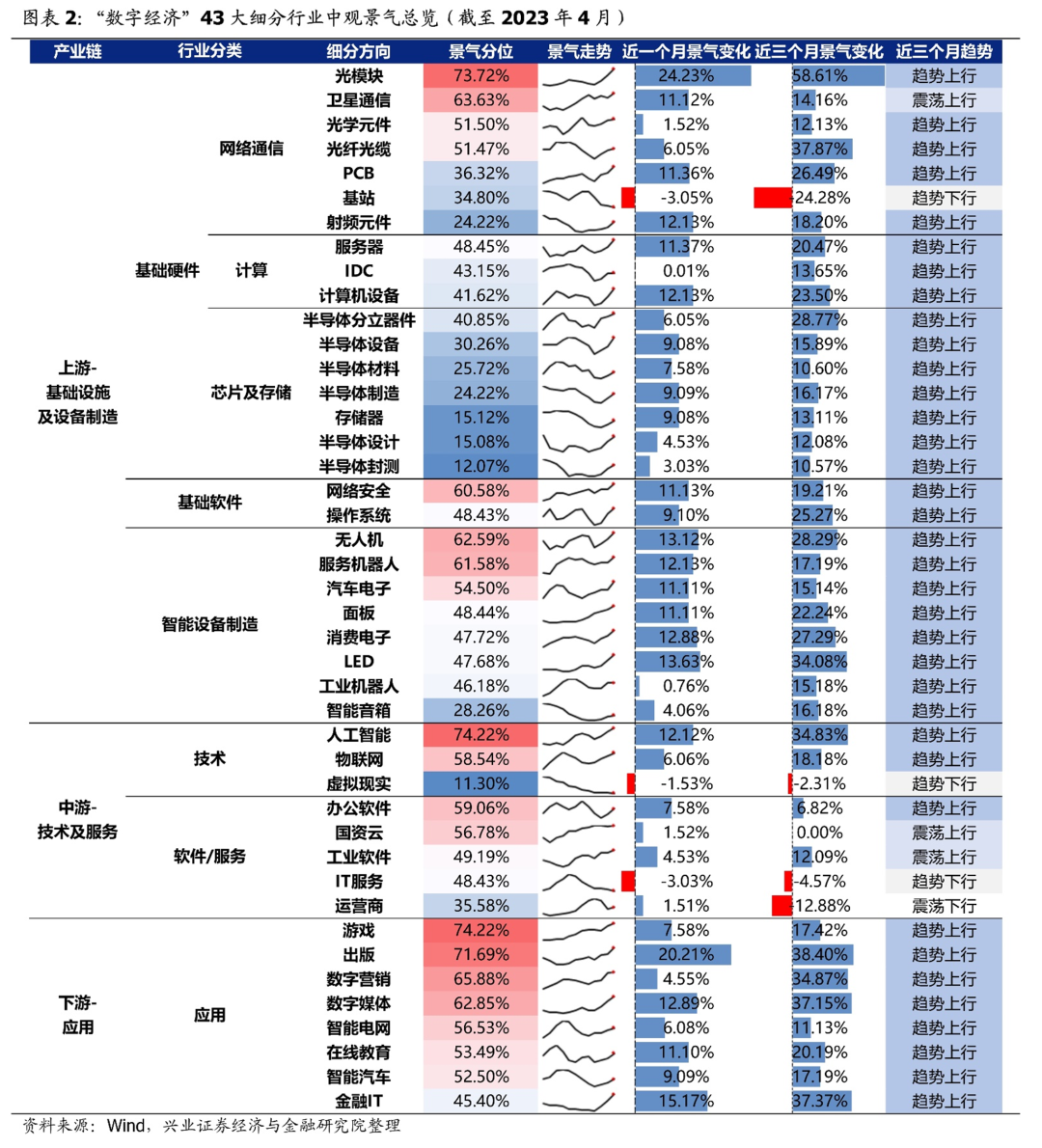

中观指标能够更为高频、及时的反映行业基本面变化,我们系统梳理“数字经济”43大核心细分方向中观高频数据,甄选出130+核心指标,通过计算各行业中观数据的滚动一年分位数并进行等权合成,构建月度中观景气指标,定量刻画行业景气水平及边际变化。

1.1、“数字经济”中观景气总览

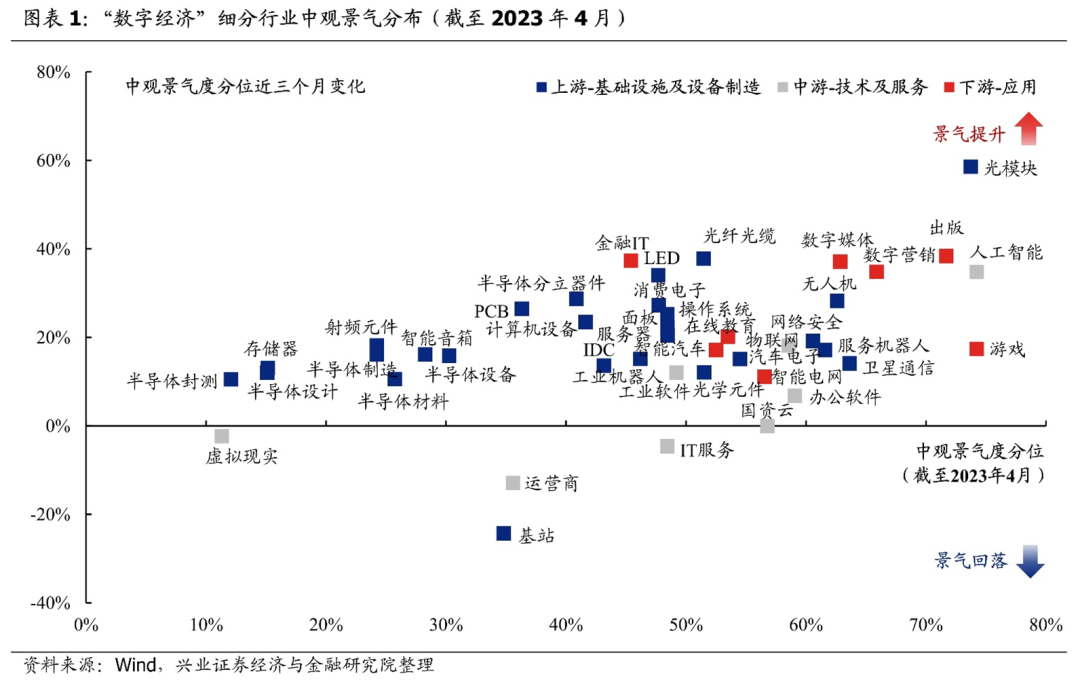

数字经济多数细分方向景气水平已自底部抬升至中等或中等偏高水位:

从绝对景气看,数字经济多数行业已回升至历史中等或中等偏高水平,其中,游戏、人工智能、光模块、出版、数字营销、卫星通信等景气度分位相对较高;

而从景气边际变化看,过去三个月中多数行业景气出现抬升,其中,光模块、出版、金融IT、LED、无人机、数字媒体等行业景气度抬升幅度居前。

1.2、“数字经济”细分行业中观景气跟踪

(1)上游-基础设施及设备制造

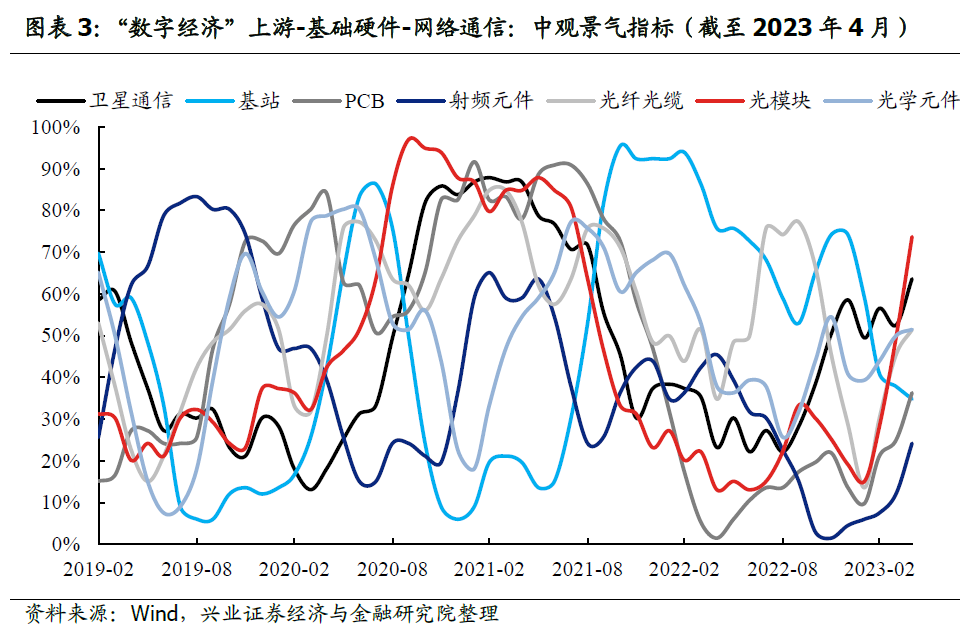

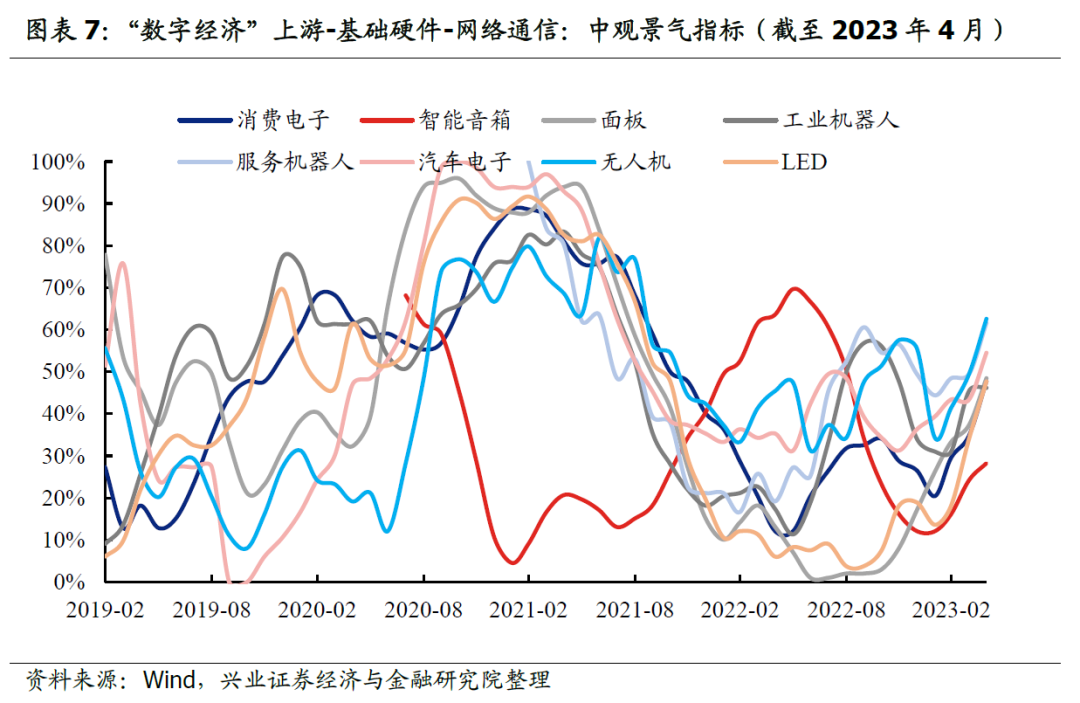

基础硬件-网络通信环节

光模块、卫星通信行业景气水平相对较高;光学元件、光纤光缆景气度处于中等水位,且趋势抬升;PCB、射频元件景气触底回升至中等偏低水位;基站景气度过去三个月整体回落。

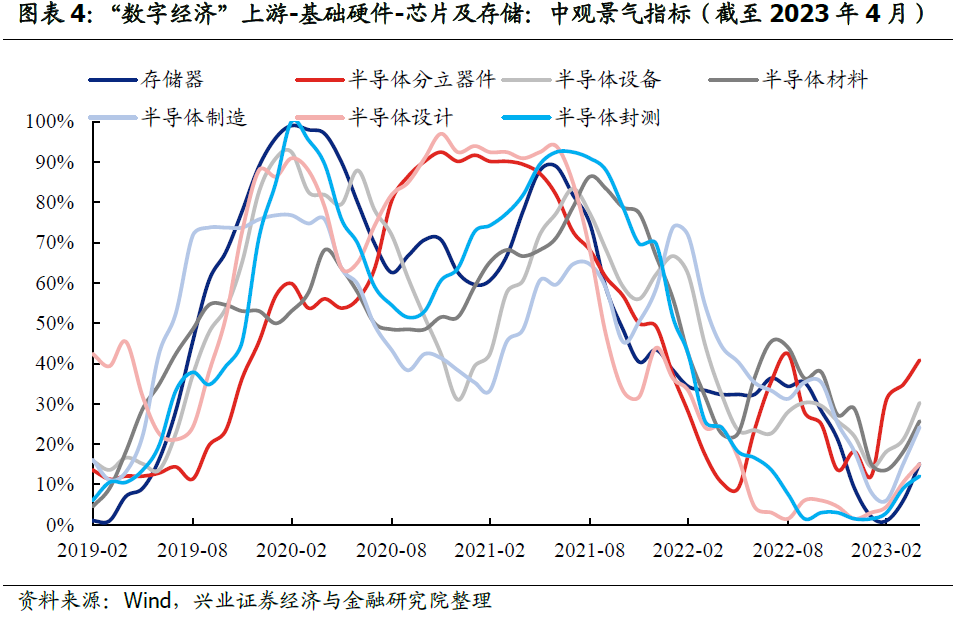

基础硬件-芯片及存储环节半导体分立器件、设备、设计、封测、制造、材料及存储器景气度均已自底部开始抬升,处于中等偏低或较低水位,其中分立器件、设备、材料环节景气水平相对较高。

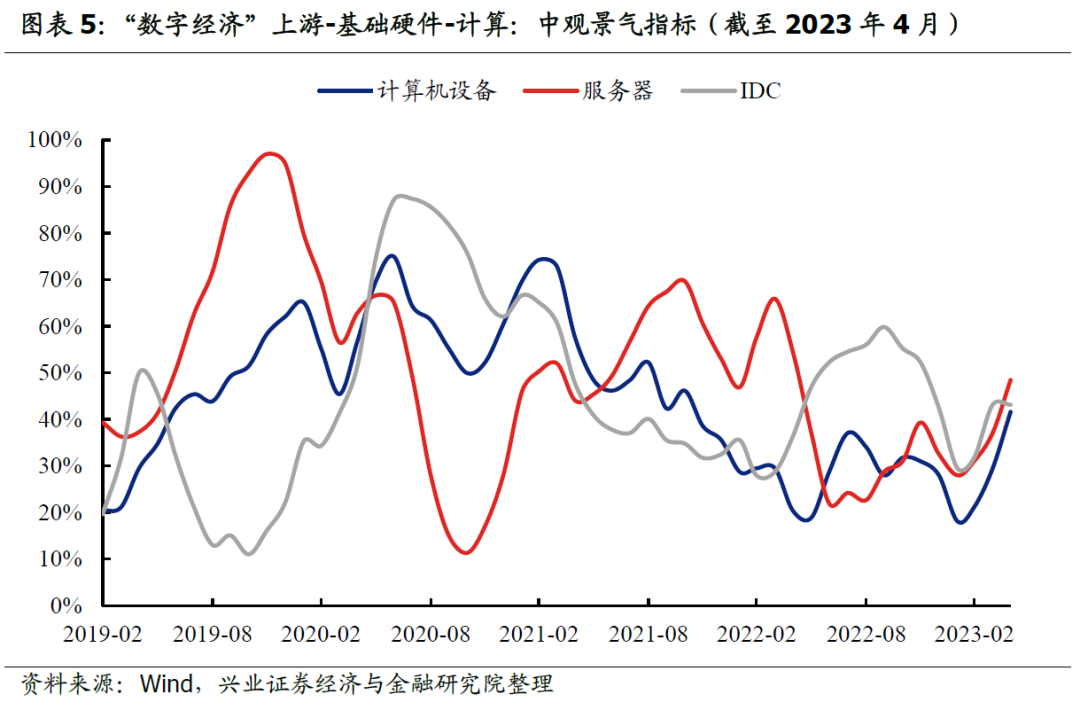

基础硬件-计算环节

服务器、计算机设备行业景气水平自年初以来持续回升,IDC景气环比基本持平,均处于中等水位。

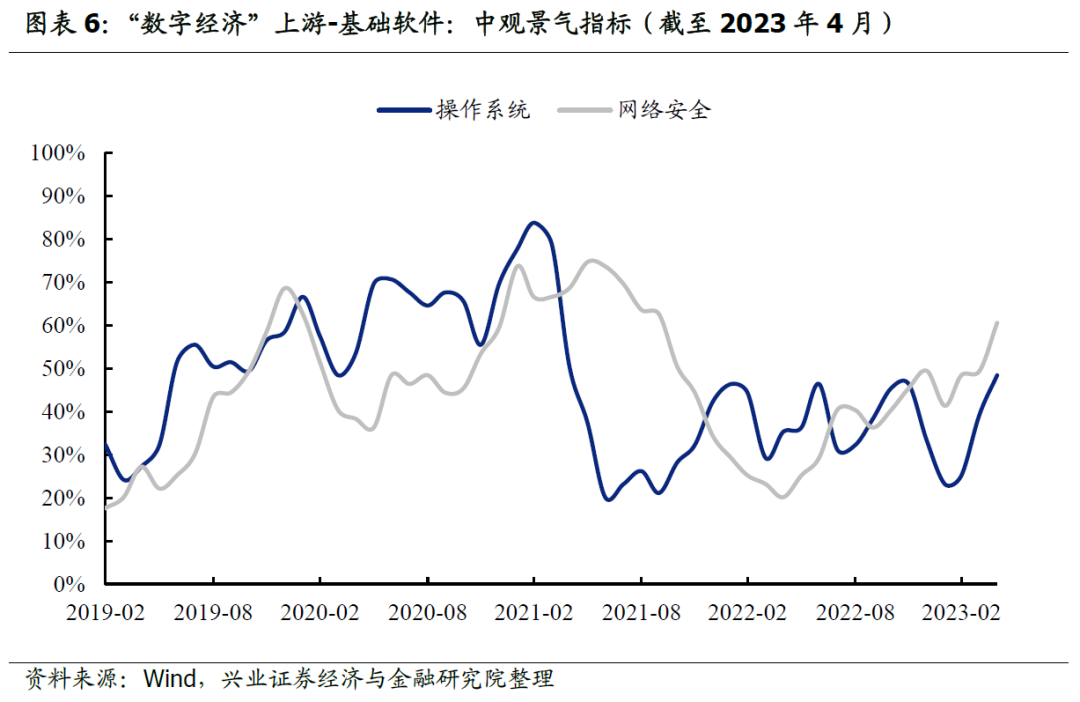

基础软件环节

网络安全、操作系统景气度自年初以来趋势上行,其中网络安全已升至中等偏高水平,操作系统处于中等水平。

智能设备制造环节

无人机、服务机器人景气处于中等偏高水位,且自年初以来趋势抬升;汽车电子、面板、消费电子、LED、工业机器人景气度已升至中等水平,智能音箱景气升至中等偏低水平。

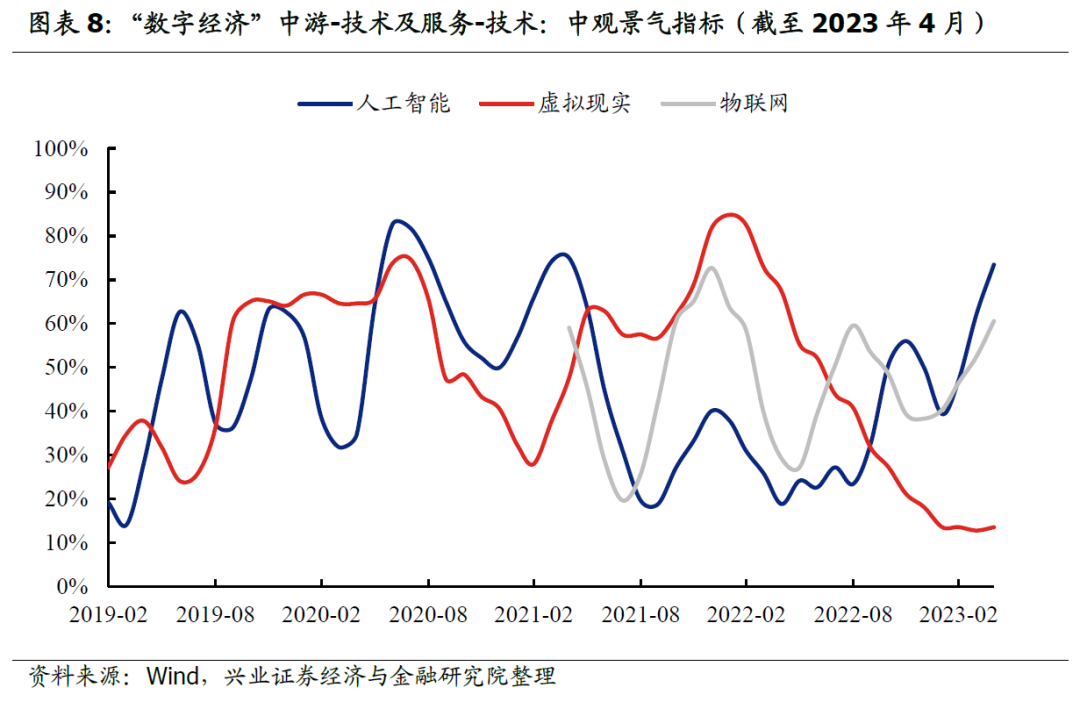

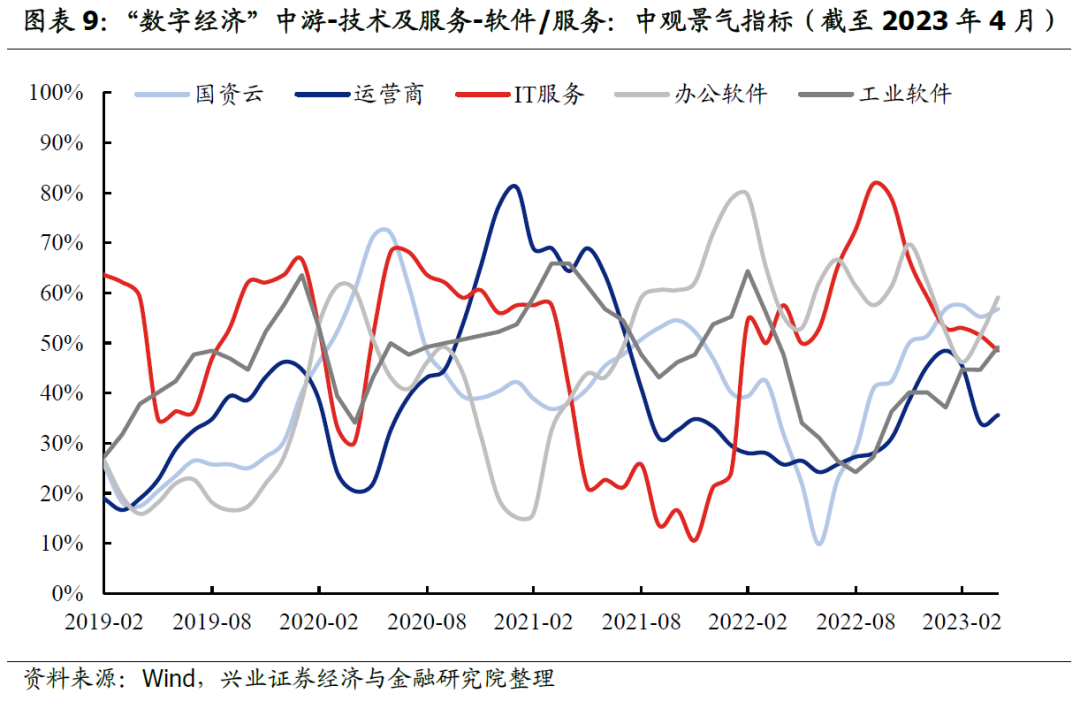

(2)中游-技术及服务技术环节

人工智能、物联网景气度趋势抬升,处于中等偏高水平;虚拟现实景气度底部震荡。

软件/服务环节

办公软件、国资云、工业软件景气度抬升至中等水位;IT服务、运营商景气度自年初以来震荡回落。

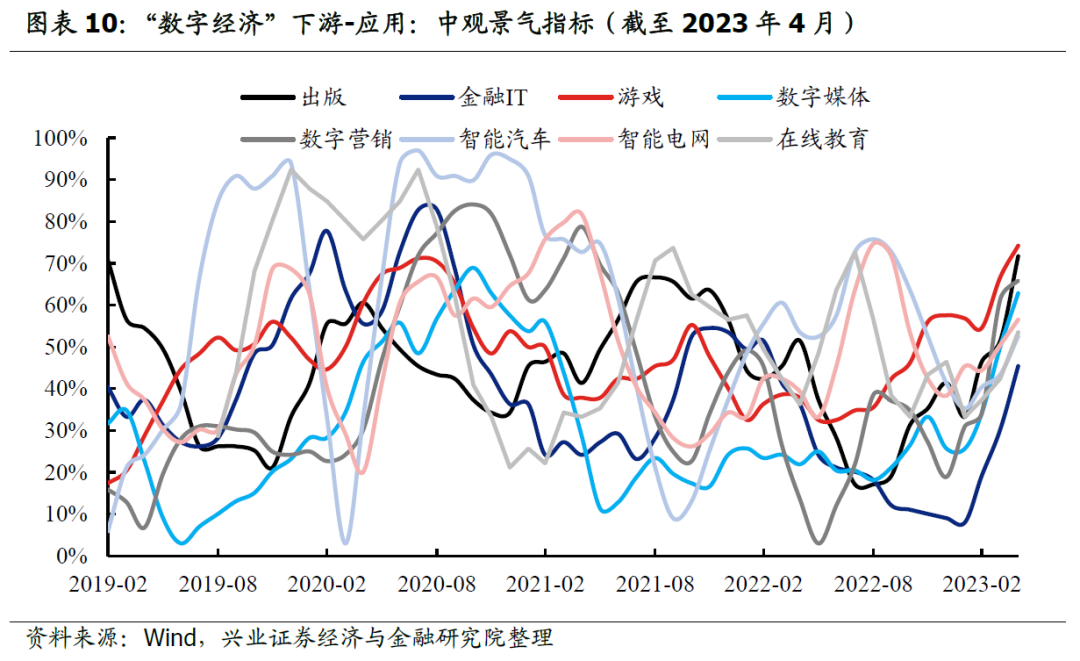

(3)下游-应用应用环节

游戏、出版、数字营销、数字媒体景气度自年初以来趋势抬升,景气水平多已处于中等偏高水位;智能电网、在线教育、智能汽车与金融IT景气度也已升至中等水位。

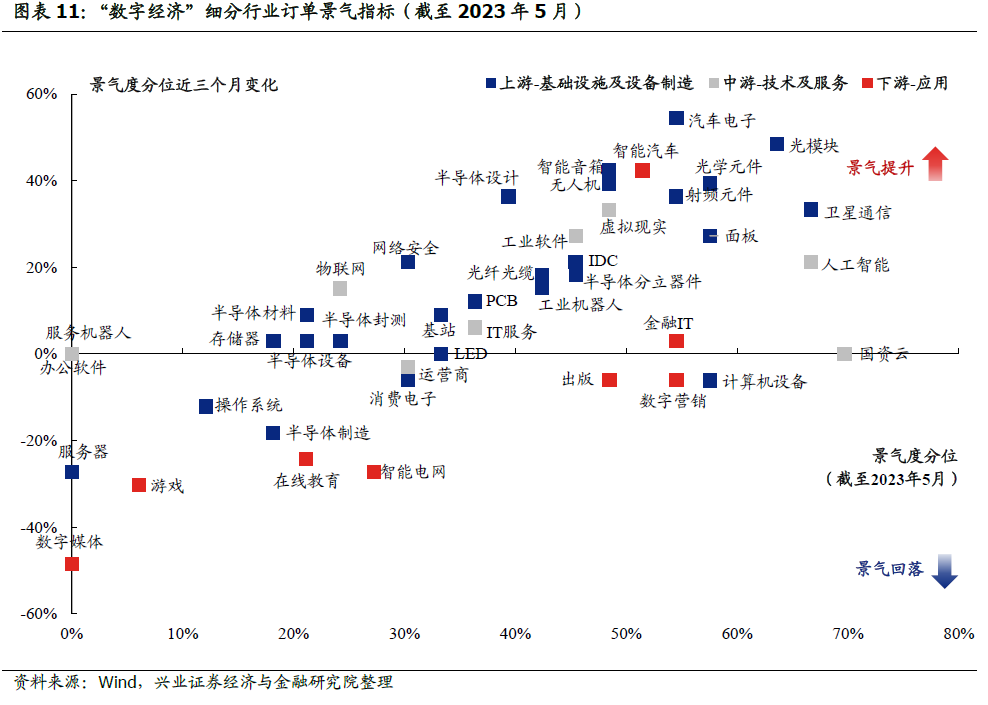

2、订单景气比较

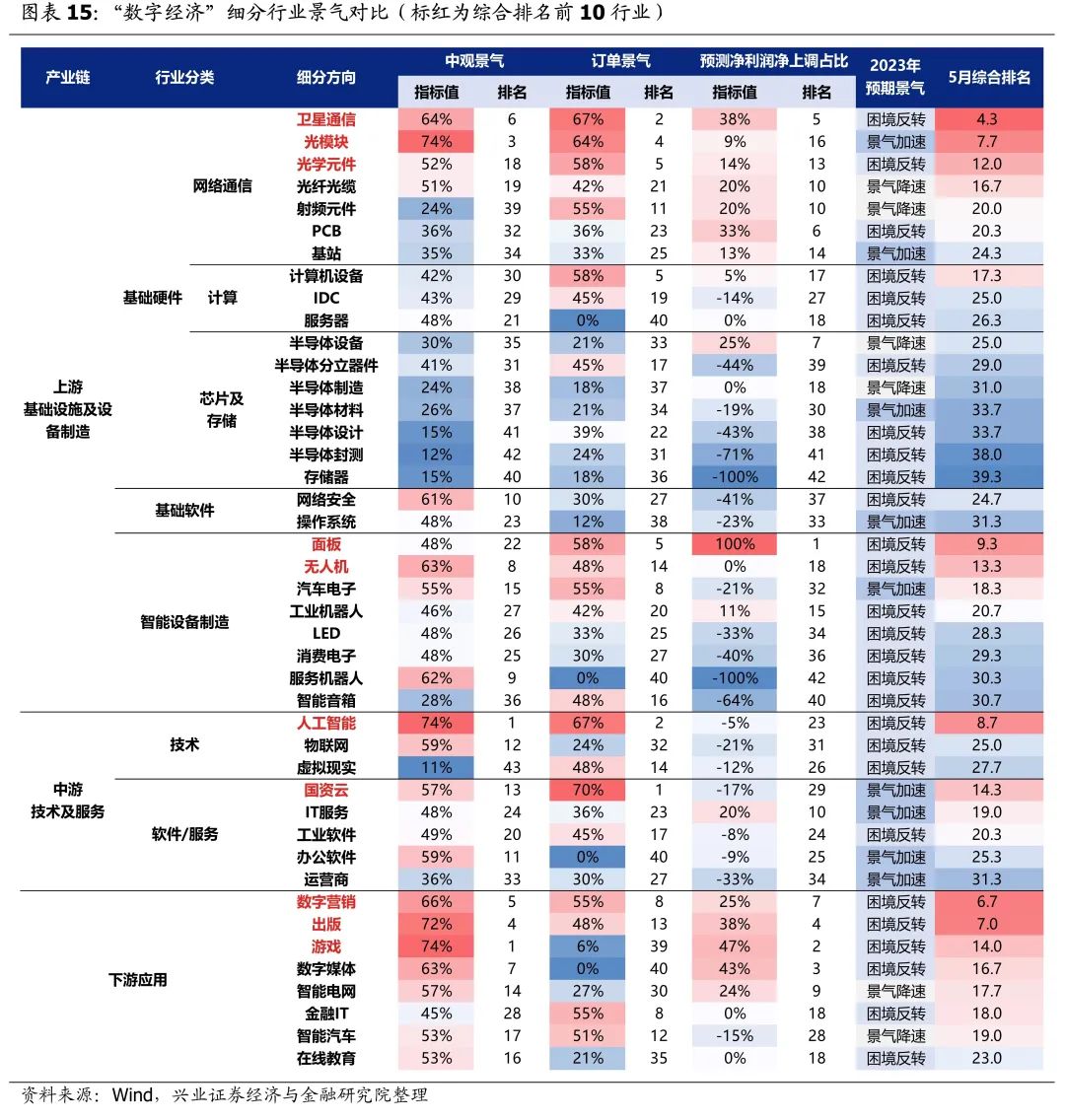

订单反映市场需求,通常可作为景气度的先行指标,跟踪观察上市公司新增订单,对于行业景气判断也具有较强参考价值。我们统计了各月上市公司主动披露的新增订单、重大合同、项目中标等相关公告,通过计算滚动一年分位数构建各行业订单景气指标。根据订单景气指标,“数字经济”43大核心细分方向中:

国资云、人工智能、卫星通信、光模块、光学元件、面板等订单景气水平较高,反映行业订单或较为充足;

汽车电子、光模块、智能汽车、智能音箱、光学元件等订单景气指标在过去三个月提升较为明显,指向行业近期新增订单数量相对较多。

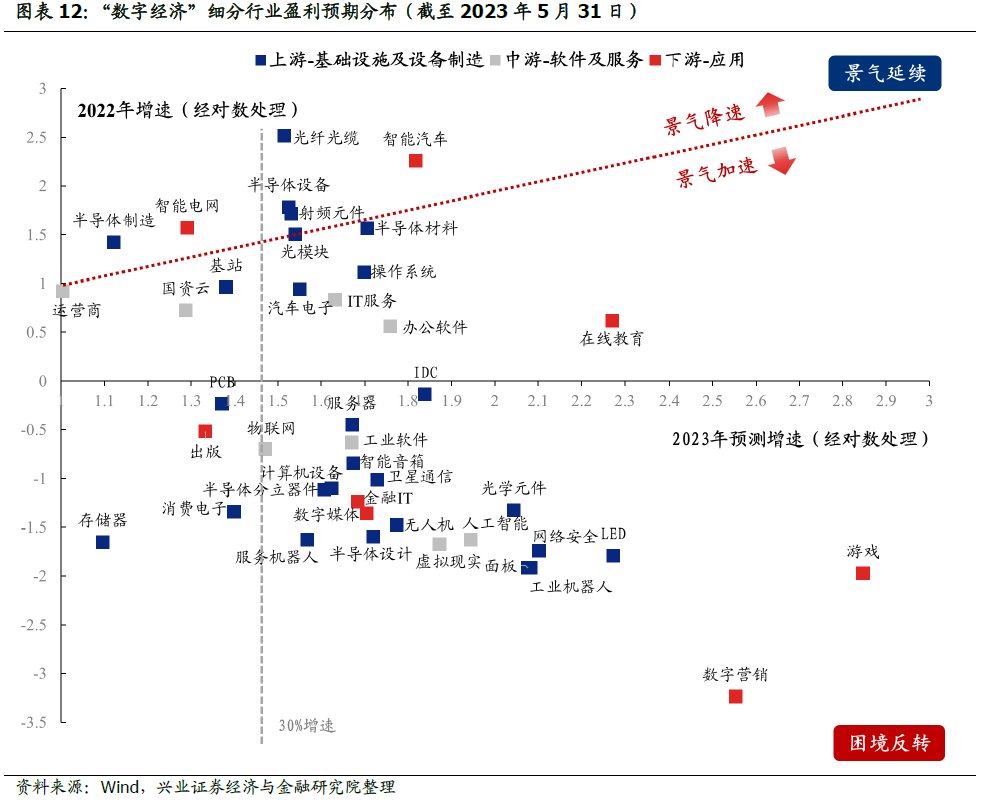

3、盈利预期比较

盈利增速是衡量行业景气水平的重要指标,通过比较2023年与2022年盈利预期,可从中期维度观察数字经济细分行业的景气趋势。2023年,数字经济43大核心细分行业均将处于景气延续与困境反转,根据一致预期,全年维度可重点关注以下三类行业:

景气延续中的景气加速型行业:在线教育、办公软件、半导体材料、操作系统、IT服务、汽车电子、光模块等。

困境反转中增速高且利润修复程度也较高的行业:数字营销、游戏、网络安全、工业机器人、IDC、卫星通信、无人机等。

景气延续中增速边际回落,但仍有望维持在30%以上的行业:智能汽车、射频元件、半导体设备、光纤光缆等。

与此同时,盈利预期的修正也能够为判断数字经济行业阶段性景气变化提供线索。预期差是股价变动的主要驱动因素,而盈利预期修正所反映的预期变化正是这种预期差的体现。因此,相较于年度盈利预测,其修正值更适用于跟踪短期阶段性的景气变化。

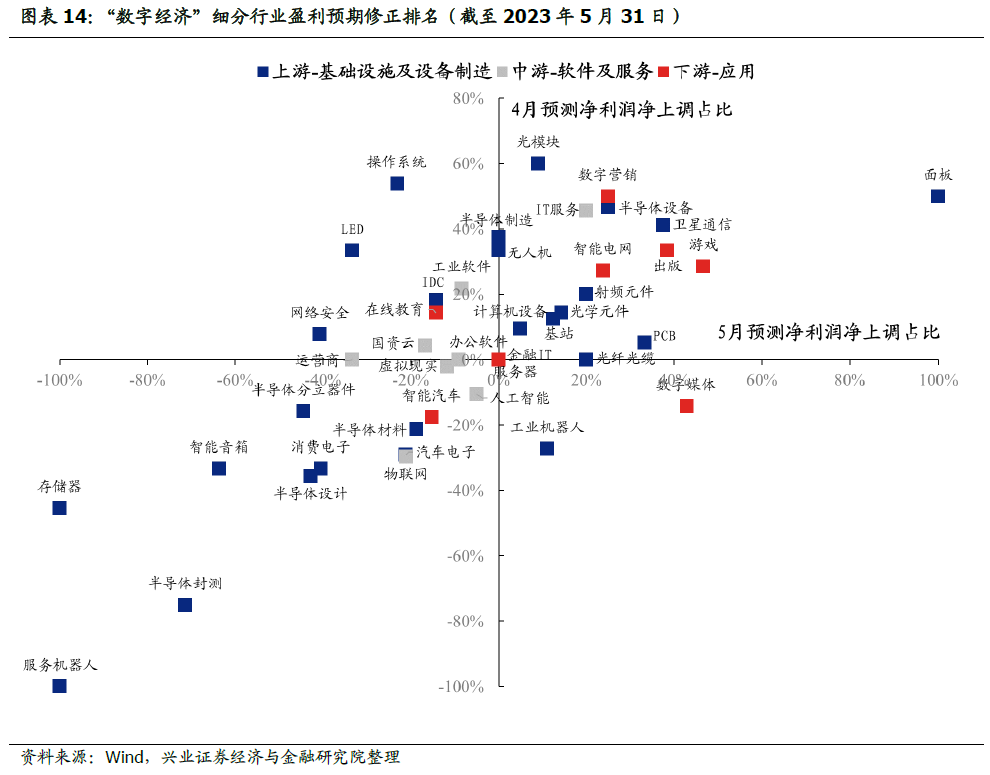

我们计算各行业成份中2023年预测净利润在过去一个季度中上调的数量占比-下调的数量占比,即净上调占比,作为行业盈利预期修正指标,反映市场预期景气水平:

过去一个月行业预测净利润净上调占比相对较高的行业主要包括:面板、游戏、数字媒体、出版、卫星通信、PCB、数字营销、半导体设备等;

行业预测净利润净上调占比指标环比提升较为明显的行业主要包括:数字媒体、面板、工业机器人、PCB、光纤光缆、游戏等。

二、总结

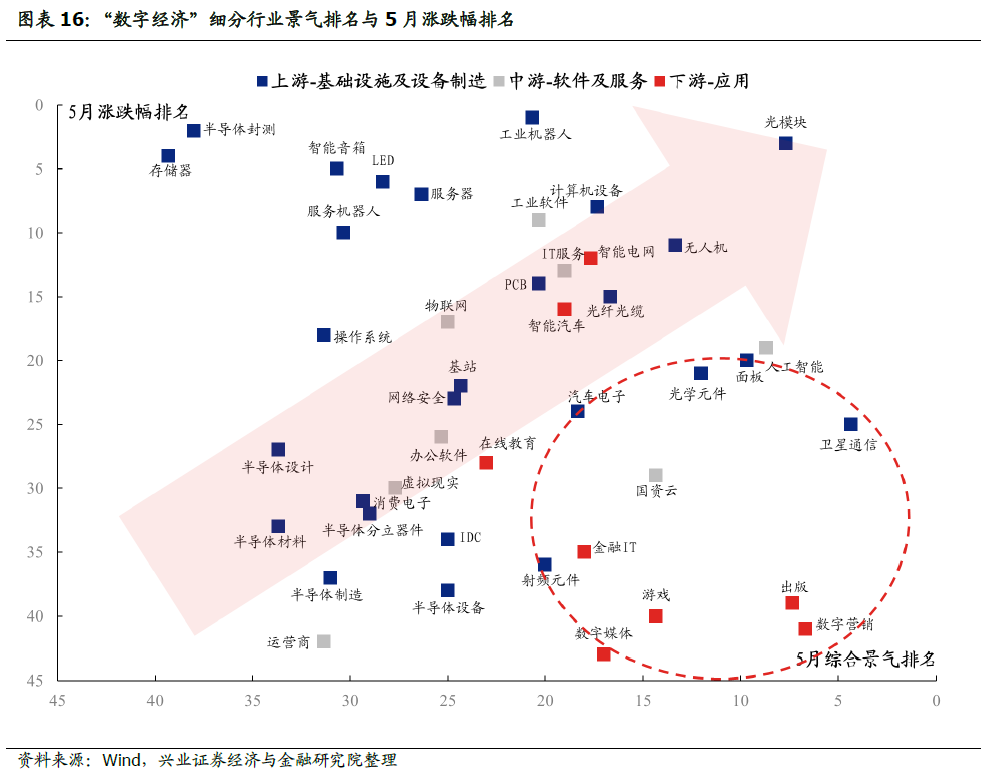

综合中观景气、订单景气及盈利预期三大维度指标排名,等权计算5月数字经济细分行业景气综合排名。5月“数字经济”中景气度综合排名前十的行业为:卫星通信、数字营销、出版、光模块、人工智能、面板、光学元件、无人机、国资云、游戏。

进一步将各行业5月景气综合排名与5月涨跌幅排名进行比较,能够找到“数字经济”中景气水平较高、但短期定价尚不充分的方向,主要包括:(1)上游:卫星通信、面板、光学元件、射频元件、汽车电子;(2)中游:国资云、人工智能;(3)下游:数字营销、出版、数字媒体、游戏、金融IT。

风险提示

1、历史经验失效;2 、海外市场剧烈波动;3 、中美博弈超预期等

扫码下载智通APP

扫码下载智通APP