招商证券:当前原油、库存周期与美元正处于变盘临界点

核心观点

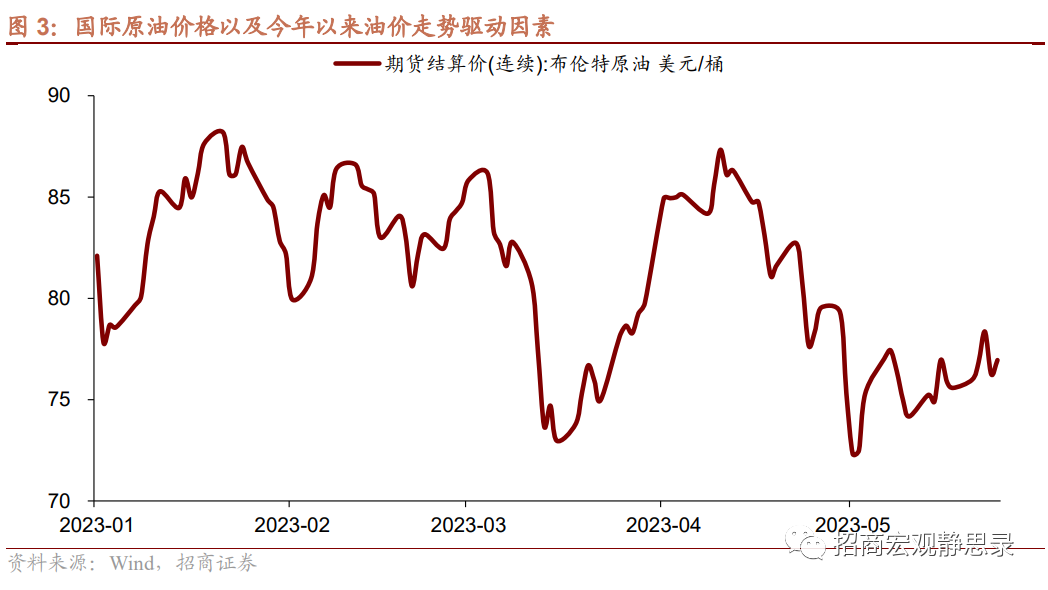

国际原油价格的影响因素包括供需变化、库存、持仓结构、市场情绪等,今年以来油价走势呈现M型走势。1)1月4日-23日布油上涨13.3%,由中国防疫优化及出入境开放驱动。2)1月23日-3月17日布油下挫17.3%,春节过后,中国经济预期开始转弱,且国际航班恢复程度不及预期。随着风险偏好回落,市场开始对俄罗斯供给下滑、欧洲能源危机等曾在2022年推升油价但并未兑现的利多因素进行“清算”,并由美国银行业风波给了国际原油最后一击。3)3月17日-4月12日布油大涨19.7%,跌回俄乌冲突后的原油价格开始企稳,随后OPEC+达成减产协议推动油价大涨。4)4月12日-5月3日布油下跌17.2%,此间俄罗斯减产执行率偏低且美国银行业危机再度升温。

我们在3月31日报告《小荷才露尖尖角;预期开始起变化》中提到,随着OPEC+消除内部分歧,减产保价箭在弦上,并据此看多原油价格。尽管此后油价经历了过山车走势,但看多逻辑有增无减。

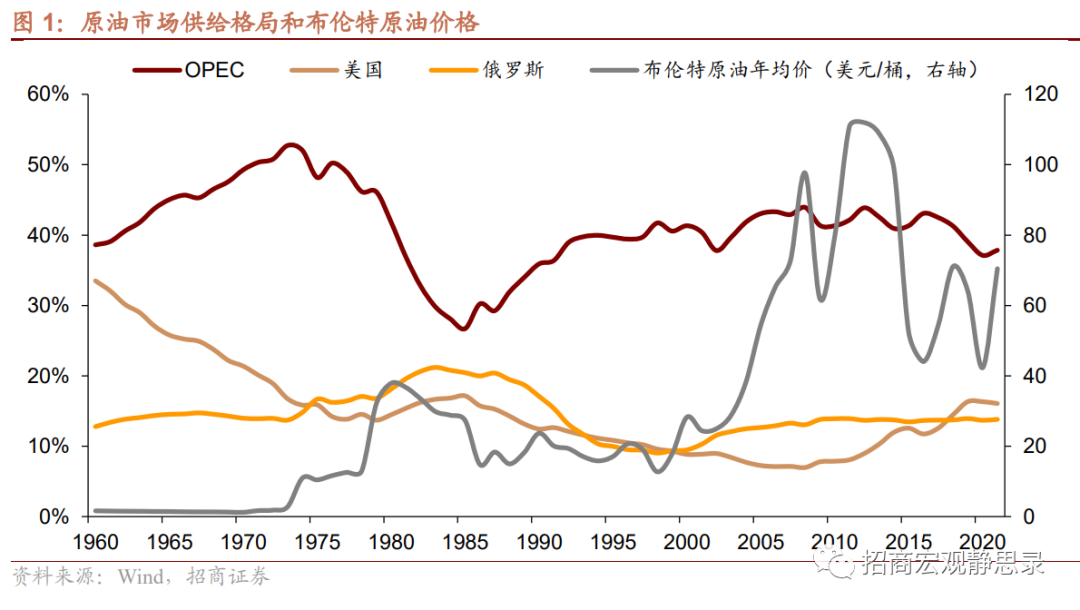

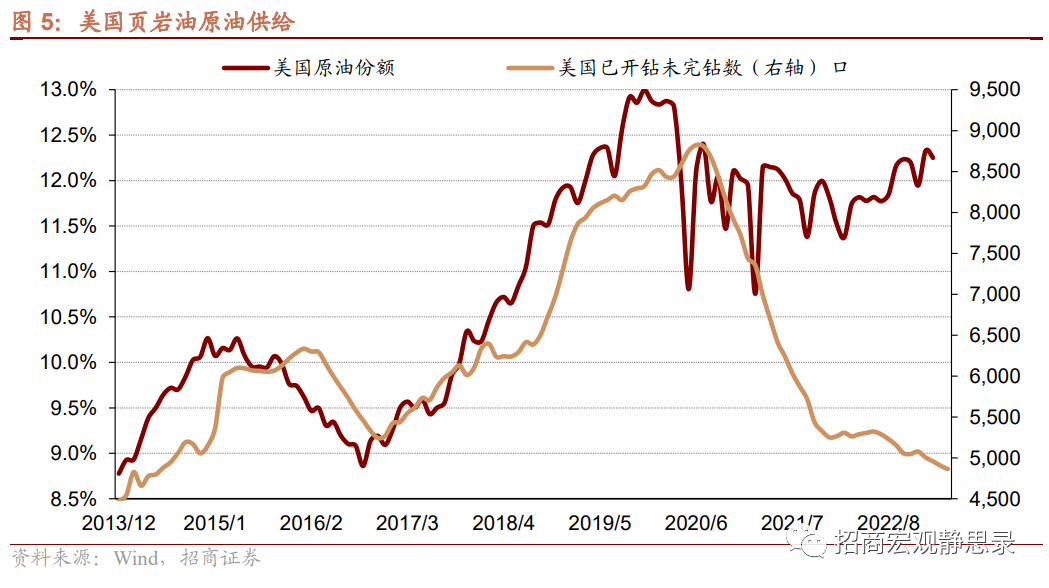

1)原油需求已创新高,美国丧失供给话语权,OPEC仍有减产可能。2023Q1全球原油需求已经创出历史新高,在淡季回落后,Q3-Q4将继续创出需求新高;美国已开钻未完钻油井处于页岩油规划化生产以来的几乎最低水平,表明美国页岩油在全球原油市场中份额将进一步回落,疫后原油定价权重回OPEC手中,若油价不涨OPEC或进一步减产。

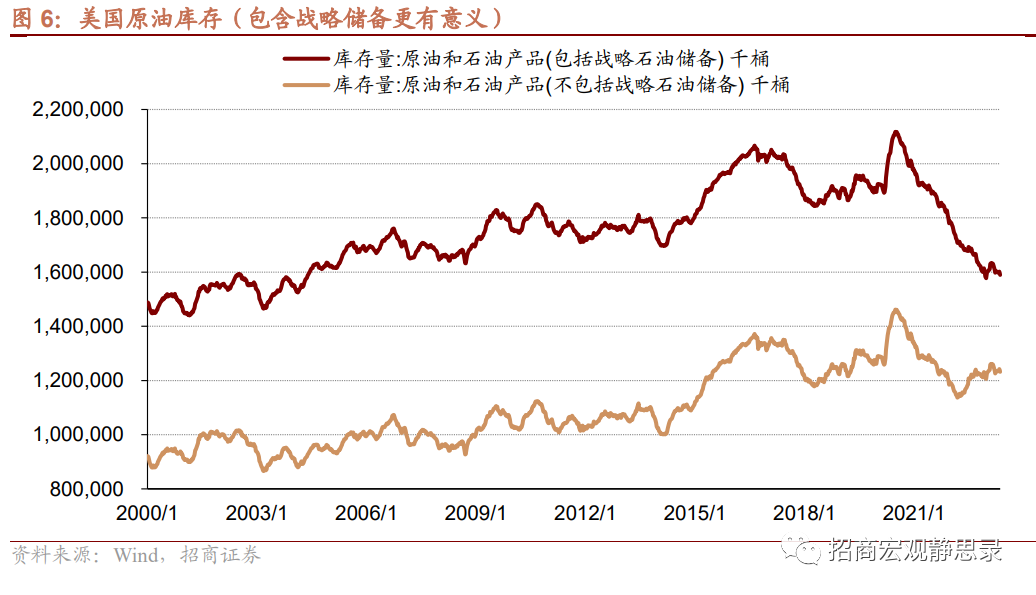

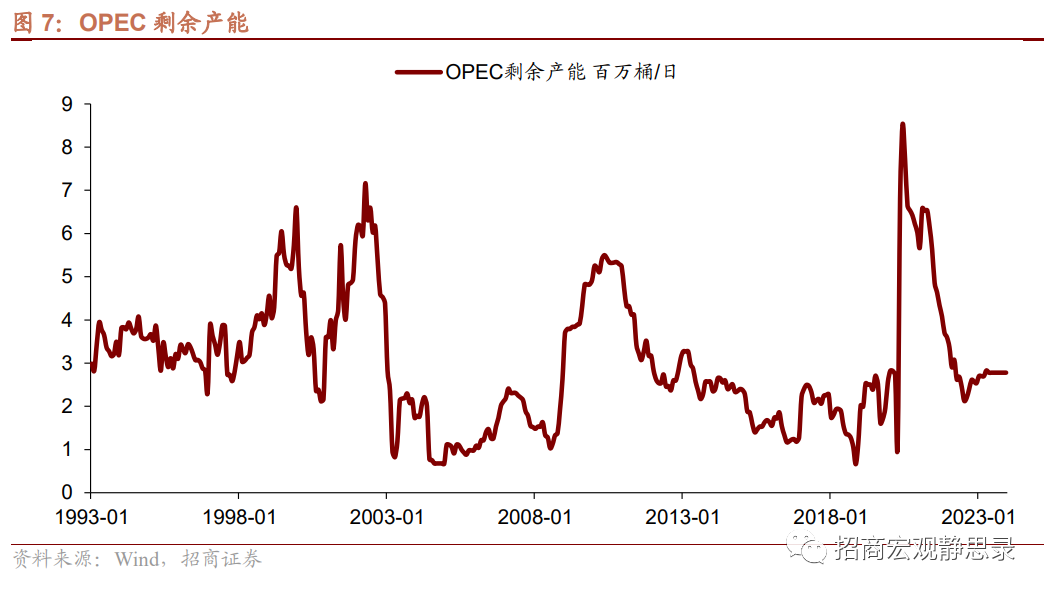

2)美国原油库存已降至20年低位,OPEC剩余产能也处历史偏低水平。

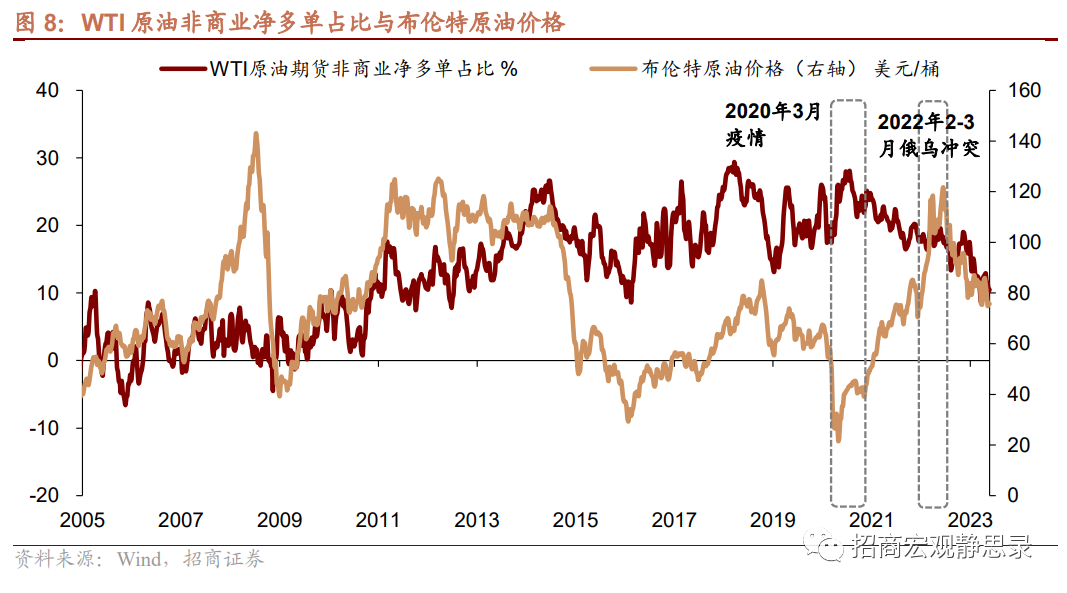

3)净多单占比处于10年低位。除疫情、俄乌冲突阶段外,原油价格与原油期货非商业净多单占比趋势相关,目前净多单占比已经达到10年低点。

4)新旧能源存在联动,油价上涨利好国内新能源。

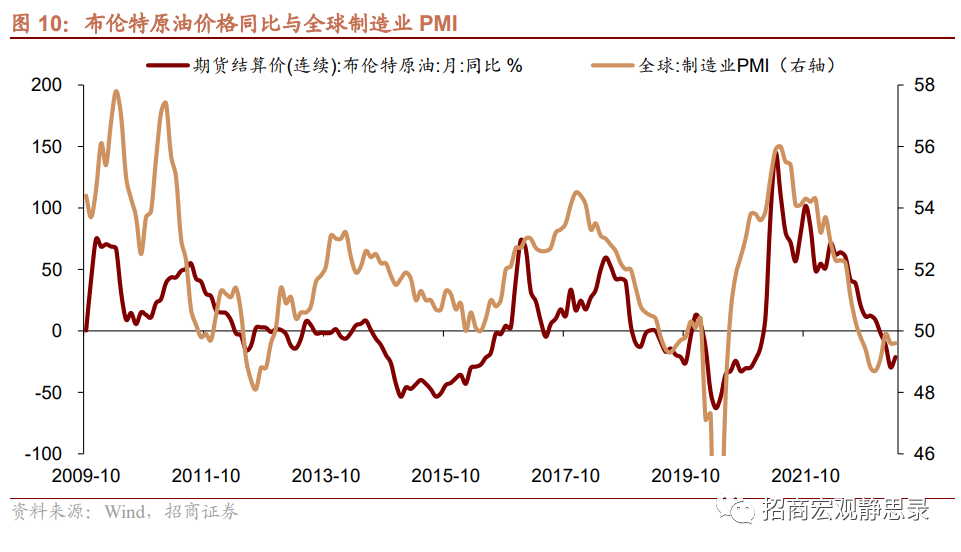

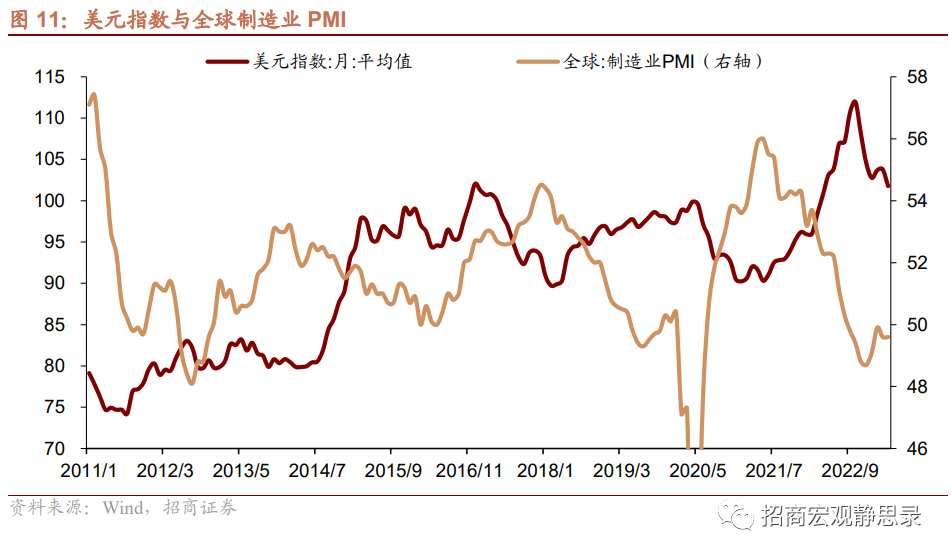

原油价格大概率重回上行通道,Q3全球进入被动去库存,Q4附近有望重回主动补库存阶段。美元、库存周期与原油正处在一个微妙的状态下,资产价格僵局似乎即将(未来1-2个月内)被打破。1)原油与库存周期。油价同比与全球各国PPI乃至制造业PMI有较高的相关性,由于油价并非需求单一因素驱动,因此我们可以认为油价与库存周期之间是相互作用的。2)美元与库存周期。从3年维度看,美元指数往往反映库存周期。景气向上,美元向下;景气向下,美元走强。3)美元、全球库存周期与原油正在变盘的临界点。目前全球制造业PMI似有向上拐头之意,但仍处于历史较低水平且在荣枯线下方;原油价格亦处在疫后偏低水位,只有美元仍站在100上方。经验上,油价振幅较大,年内高点可能超出预期。去年6月为上一轮油价高点,随后基数切换,若油价重回上行通道则7月全球PPI同比就将重现回升。这一时间附近制造业PMI也有望再度反弹,进而全球进入被动去库存、美元指数大概率再度进入贬值趋势,当前多数资产价格的僵局也将被打破。

正文如下

一、短期影响油价的因素有哪些?

一般来说,短期影响油价的因素有三点:一是供需预期的边际变化,一般是各类事件引发,如疫情、增减产、流动性冲击等;二是库存,我们可以将库存水平视为原油“估值”,当供给既定,若库存下降就说明需求强于预期,库存回升就说明需求不及预期;三是反映市场情绪的原油持仓结构,一般情况下原油价格与原油期货非商业净多单占比趋势正相关。

二、 今年以来油价走势及影响因素复盘

今年以来国际原油价格呈现M型走势,分为四个阶段。

第一阶段:1月4日-1月23日布伦特油价由77.8美元/桶上涨13.3%至88.2美元/桶。1月8日中国防疫优化及出入境开放加快改善需求预期,1月12日美国及其盟友宣布将于2月禁运俄罗斯成品油并实行价格上限措施令市场对俄油供给产生担忧。

第二阶段:1月23日-3月17日布伦特油价由88.2美元/桶下跌17.3%至73.0美元/桶。该阶段受供给预期变化和情绪影响,油价波动明显加大。1月28日市场对俄罗斯乌拉尔地区的原油供应将增加50%产生担忧,2月上旬土耳其地震后原油出口仍未完全恢复,哈萨克斯坦油田、挪威油田均因检修导致减产,三个地区合计上周减产幅度约达50%,2月10日俄罗斯宣布计划在3月将原油产量每日减少50万桶。春节过后,中国经济预期开始转弱,且国际航班恢复程度不及预期。随着风险偏好回落,市场开始对俄罗斯供给下滑、欧洲能源危机等曾在2022年推升油价但并未兑现的利多因素进行“清算”,并由美国银行业风波给了国际原油最后一击。

第三阶段:3月17日-4月12日布伦特油价由73.0美元/桶上涨19.7%至87.3美元/桶。银行业风波引发原油重挫后,油价已经明显低于俄乌冲突前,表明短期利空出尽。在中国的斡旋下OPEC+主要成员国关系缓和,内部分歧减少。4月2日OPEC+多国宣布从5月起至2023年底自愿削减原油产量,共计约164.9万桶/日,油价应声大涨。

第四阶段:4月12日-5月3日布伦特油价由87.3美元/桶下跌17.2%至72.3美元/桶。需求端,美国银行业危机加剧、债务危机发酵加深经济衰退预期。供给端,俄罗斯减产执行率偏低。

三、看多油价逻辑有增无减

我们在3月31日的报告《小荷才露尖尖角,预期开始起变化》报告中指出,去年四季度我们不看好原油的理由是:俄罗斯供给并未减少、欧洲也未现能源危机,今年欧美经济还会放缓。但就在欧美银行业风波令WTI原油价格跌至70美元/桶下方(低于俄乌冲突前)后,油价短期已利空出尽。随着OPEC+消除内部分歧,减产保价箭在弦上,并据此看多原油价格。3月中旬到4月上旬油价反弹也证实了我们的判断。尽管此后油价经历了过山车走势,但看多逻辑有增无减。

第一,原油需求已创新高,美国丧失供给话语权,OPEC仍有减产可能。根据OPEC,2023Q1全球原油需求已经创出历史新高,在淡季回落后,Q3-Q4将继续创出需求新高。此外,美国已开钻未完钻油井自2020年7月后断崖式下滑,目前已经处于页岩油规划化生产以来的几乎最低水平,表明美国页岩油在全球原油市场中份额将进一步回落。疫后原油定价权已经重回OPEC+手中,若油价不涨OPEC或进一步减产。历史上,只要OPEC+内部没有分歧,其供给策略就是“保价而非保供”。目前,沙特与伊朗关系破冰,且OPEC+主要成员国均与中国关系日益密切,这不仅奠定了“石油人民币”基础,也令OPEC+消除了内部分歧,进而我们可以在原油价格的低位区重新看多油价。

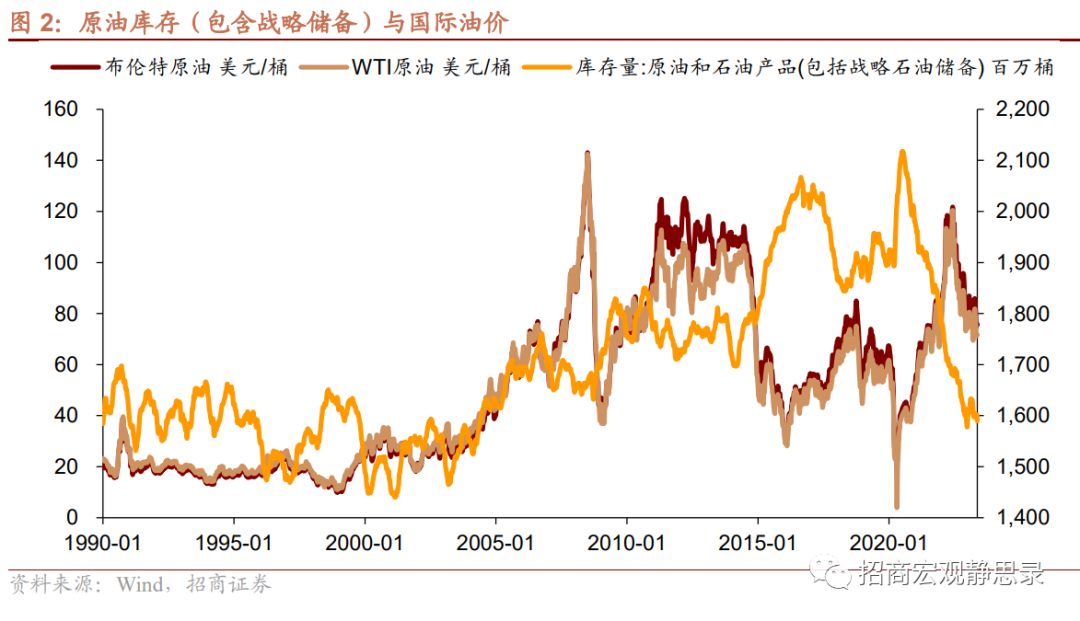

第二,美国原油库存已降至历史低位,OPEC剩余产能也处历史偏低水平。截至5月19日,美国原油库存(包括战略库存)接近15.9亿桶,降至近20年低点。2022年Q4 OPEC剩余产能229万桶/日,也处历史偏低水平。

第三,净多单占比处于10年低位。正如前文所述,除2020年3月疫情、2022年俄乌冲突阶段外,原油价格与原油期货非商业净多单占比趋势正相关,目前非商业净多单占比已经达到2013年以来低点。

第四,新旧能源存在联动,油价上涨利好国内新能源。我们一直强调,近两年传统能源价格是新能源发展的锚,油价中枢上移势必对国内新能源发展产生积极影响,根据《新能源人才服务》的估计,未来新能源产业链有望吸纳千万级别就业人数。因此,维持油价相对高位有利于促进国内就业。另外,在长协基础上,未来油价的上行风险对中国通胀影响有限。

综上,未来原油价格大概率重回上行通道,Q3全球进入被动去库存,Q4附近有望重回主动补库存阶段。

四、当前原油、库存周期与美元处变盘临界点

当前,美元、库存周期与原油正处在一个微妙的状态下,资产价格僵局似乎即将(未来1-2个月内)被打破。

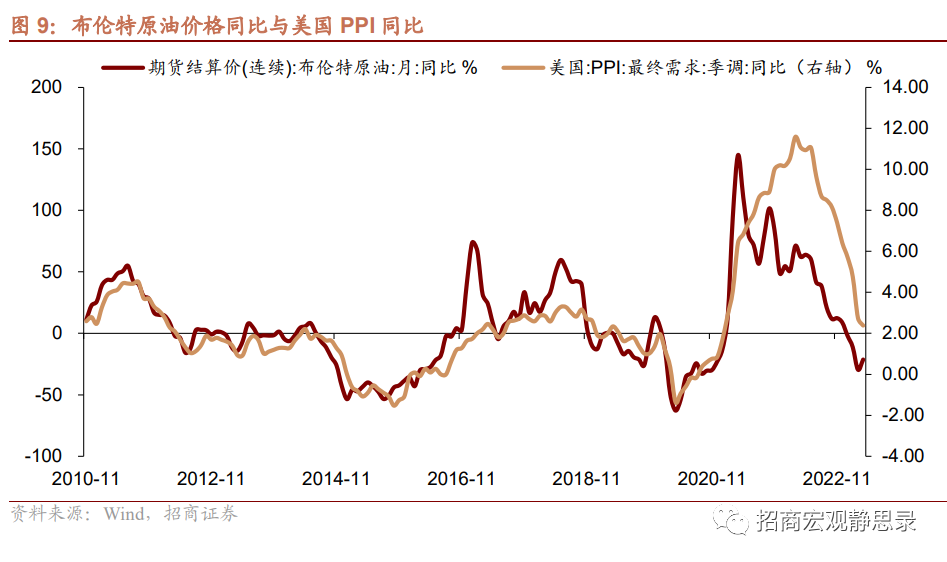

我们先来看原油与库存周期的关系。油价同比与全球各国PPI乃至制造业PMI有较高的相关性,由于油价并非需求单一因素驱动,因此我们可以认为油价与库存周期之间是相互作用的。

再看美元与库存周期的关系。从3年维度看,美元指数往往反映库存周期。景气向上,美元向下;景气向下,美元走强。换言之,当经济向好阶段,人们往往持有商品或者资产;但经济转弱之后,人们往往更愿意持有现金。

目前,美元、全球库存周期与原油正在变盘的临界点。目前全球制造业PMI似有向上拐头之意,但仍处于历史较低水平且在荣枯线下方;原油价格亦处在疫后偏低水位,只有美元仍站在100上方。经验上,油价振幅较大,年内高点可能超出预期。去年6月为上一轮油价高点,随后基数切换,若油价重回上行通道则7月全球PPI同比就将重现回升。这一时间附近制造业PMI也有望再度反弹,进而全球进入被动去库存、美元指数大概率再度进入贬值趋势,当前多数资产价格的僵局也将被打破。

风险提示:全球经济超预期,原油价格超预期,海外风险超预期。

本文来源微信公众号“招商宏观沉思录”,作者张静静团队,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP