中金海外:“鹰派”的美联储与鸽派的市场

摘要

FOMC会议上,美联储点阵图鹰派程度超过市场预期,但随后几天资产的表现却呈现对美联储指引的不认同。判断两者的分歧来源和后续走势对美债,以及美股未来上涨持续性都有重要意义。

一、美联储与市场的分歧来自哪?对通胀路径尤其是“跳过”加息的理解不同

当前美联储政策决策核心依然是就业、通胀和金融稳定性。也正是对经济数据的预期不同导致分歧。美联储对通胀预测更高,对失业数据预测更低。此外,本次点阵图调整也反应了对美国经济超预期韧性的追认和内部鹰派成员意见折中结果。

二、历史上是否有暂停又重启加息的经验?并不罕见,暂停多为“以时间换空间”

1999年科技泡沫期间,美联储暂停两次以关注金融市场情况,后续继续强劲加息抗击通胀风险。2015年底加息一次后在全球金融波动下偃旗息鼓。2016年~2018年货币政策正常化的加息周期内,为了顺利开始缩表暂停了一次加息。

三、如果重启如何影响资产?7月意义不大,关键在后续幅度;三季度通胀快速回落、四季度通胀翘尾增长压力大

对资产而言,7月重启加息的影响和意义都不大,因为已经被充分预期,且仅25bp的加息对抗击通胀也起不到太大作用。但9月之后的路径更重要,判断核心在于通胀回落(信用紧缩)和美联储坚持2%目标的决心,关键时间点则是在通胀下行斜率最快的三季度。我们更倾向于通胀回落至3%,经济软着陆,美联储或很快停止加息的路径。

正文

上周结束的6月FOMC会议上,美联储给出今年还有两次加息点阵图的鹰派程度超过市场预期,但随后几天资产的表现却“我行我素”,呈现对美联储前瞻指引的“不认同”。无论是CME利率期货加息预期基本没有改变(认为年内还有7月一次加息),还是会后美债利率下行、美元走弱和美股反而上涨,似乎都完全没有受到美联储鹰派立场的影响。

市场这一底气来自哪里?是否存在误判可能?还是说市场“看透”了美联储只是用这种鹰派喊话来影响预期,但实际上并不会真正加这么多的用意?判断两者的分歧来源和后续走势对美债,以及美股未来上涨持续性都有重要意义。一、美联储与市场的分歧来自哪?对通胀路径尤其是“跳过”加息的理解不同

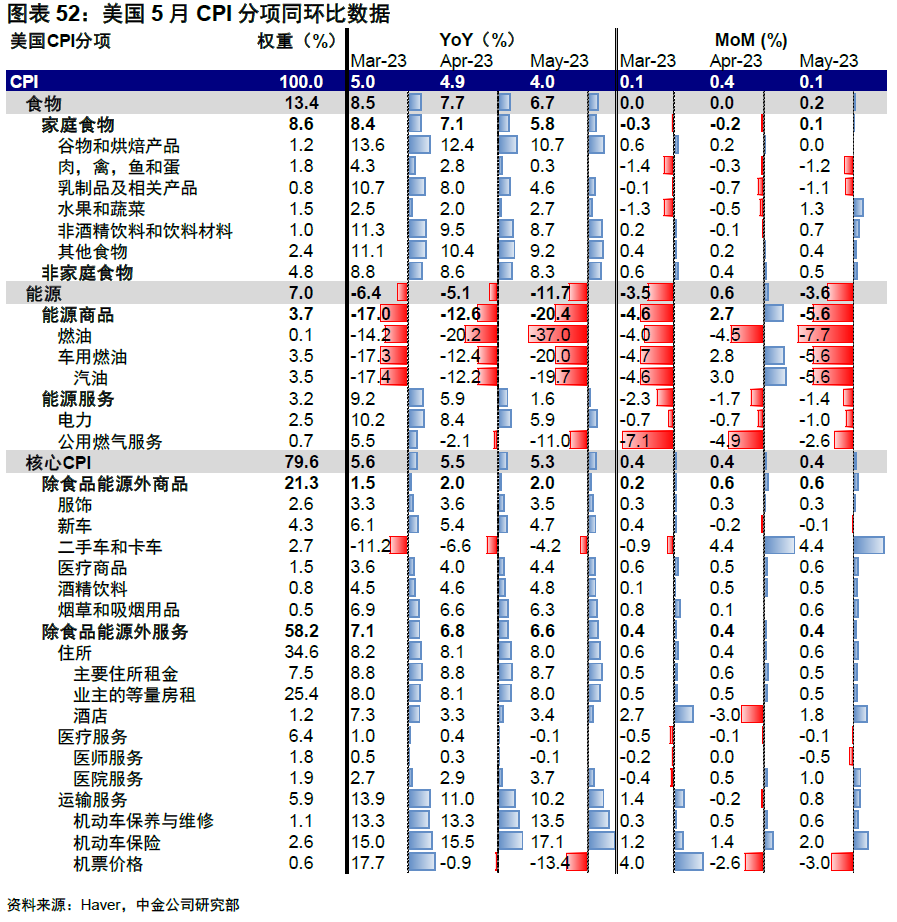

当前美联储货币政策核心的决策依据依然是就业、通胀,同时兼顾金融稳定性(labor market, inflation pressures and inflation expectations, and financial and international developments)。6月FOMC会议更新的预测显示,相比市场预期,美联储对通胀的预测(尤其是核心通胀)更高,预计失业率更低。

**美联储:整体鹰派点阵图和“先停后加”的奇怪路径背后反映的是对通胀下行路径不确定的“观望”。美联储认为劳动力市场紧张有所缓解(some loosening),但通胀放缓迹象不明显(only the earliest signs),体现为大幅调整经济预测数据,将核心PCE年底的预测值上调至3.9%(3月为3.6%,去年12月为3.5%),同时将失业率下调至4.1%。不过,上述预测可能尚未计入美国银行紧信用的影响,因为根据美联储的表述,其对信用收缩能起到的效果还尚无明确定论(remains uncertain),仍处在观察阶段,而紧信用程度恰恰可能也是最大的变数(《6月FOMC:“停”而不“止”》)。

这一背景下,此次点阵图调整,可以理解为两层用意:一是对美国经济今年上半年已经呈现的超预期韧性的追认(上一次经济数据预测因为恰逢3月SVB事件爆发不久,因此给出的经济数据预期较为谨慎),因此在6月做出修正;二是该路径可能也是美联储内部鹰派成员观点折中的结果。本次点阵图中,有9位与会者预计加息终点为5.625%,两位预期为5.875%,还有一位给出的预测为6.125%。但这些鹰派与会者都一致同意6月“跳过”加息。

**市场:对通胀路径预期比美联储乐观,且并不认为美联储会“动真格”的大幅重启加息。根据Bloomberg一致预期,市场预测到年底核心PCE回落至3.6%、失业率4.2%,联邦基金利率5.2%,与美联储有较大偏差。资产表现也体现了这一差距。例如FOMC会议后,CME利率期货仍旧定价7月为年内最后一次加息,美债利率尤其是受政策影响更多的短端利率(3~6个月)延续下行,均在5.2%左右;美股尤其是纳斯达克反而继续上行。

二、历史上是否有暂停又重启加息的经验?并不罕见,暂停多为“以时间换空间”

不难看出,市场与美联储在“跳过”再重启加息上有共识,但在重启后幅度上又存在分歧。然而,总的来说这种暂停后再重启的操作本身就容易让市场困惑。不仅是美联储,近期加拿大和澳央行也都是暂停又重启加息。那么,美联储历史上是否有类似“非常规”操作经验可以借鉴?我们选出了其中3次情形分析如下。

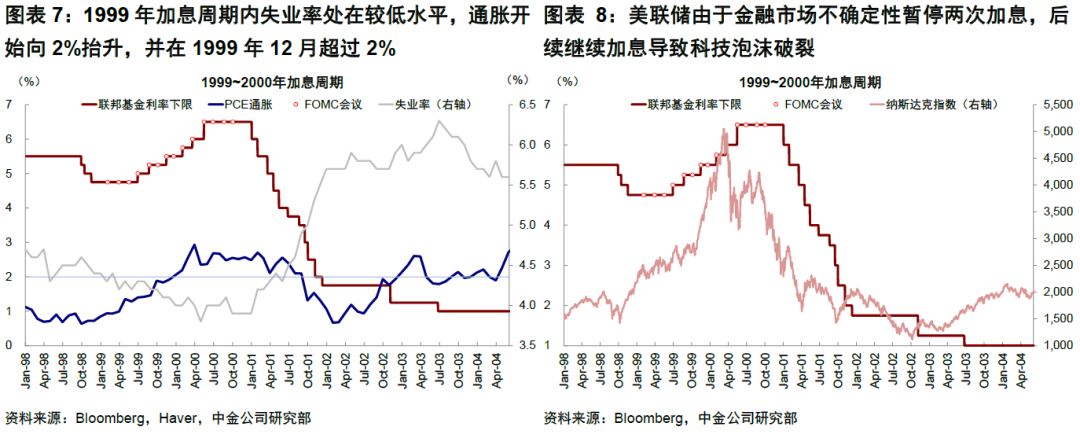

**1999年科技泡沫前的加息周期,期间两次暂停后再重启。美联储从1999年6月到2000年5月累计加息175bp(从4.75%抬升至6.5%),最后一次加息50bp,期间两次暂停后再重启。宏观环境上,当时失业率处于低位,通胀低于2%但向上抬升,并在1999年12月超过2%,科技股直到加息尾声前强劲上涨。根据会议纪要,美联储始终强调供需不平衡可能损害经济可持续性增长,且有通胀风险,但金融市场存在不确定性。美联储在1999年10月暂停加息,以评估供需问题和金融市场的信息,但称此次停止不意味对未来行动的承诺。11月因为看到了失业人数进一步下降和经济活动扩张,美联储继续加息以防范通胀风险。1999年12月再度暂停加息,虽然美联储强调依然担心通胀问题,但暂停主要是出于跨世纪时点可能产生波动的谨慎处理。进入2000年后,抗通胀再度成为主要矛盾,美联储随后持续加息100bp。紧缩政策下,PCE在2000年3月达到2.9%高点后开始回落企稳。收紧的金融条件也使得美股科技泡沫于2000年3月破裂,美联储在5月以最后一次50bp加息停止了本轮周期。

市场动态:央行超级周,美联储“停”而不“止”、欧央行继续加息、日央行维持宽松;美股上涨,成长领先

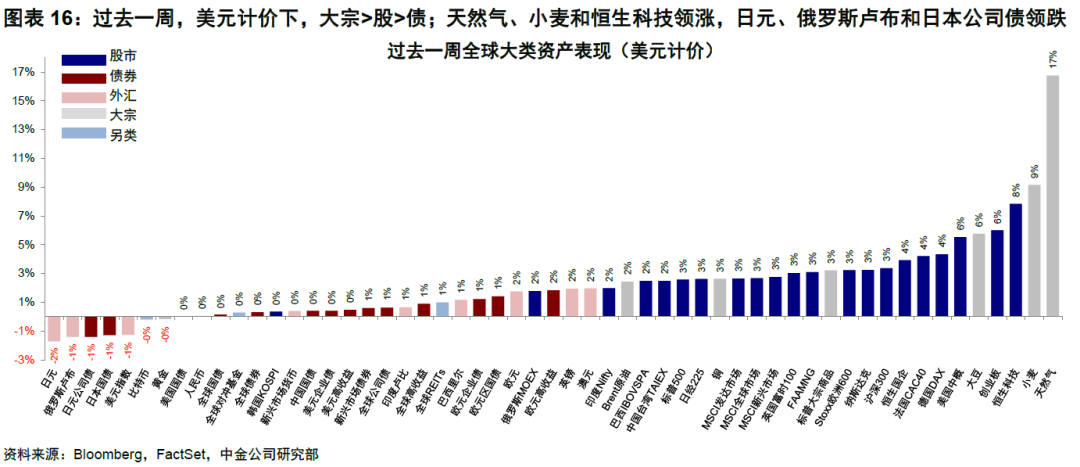

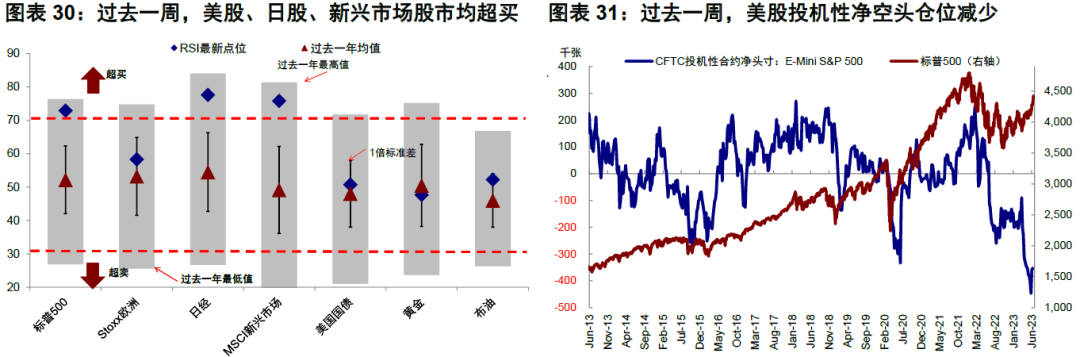

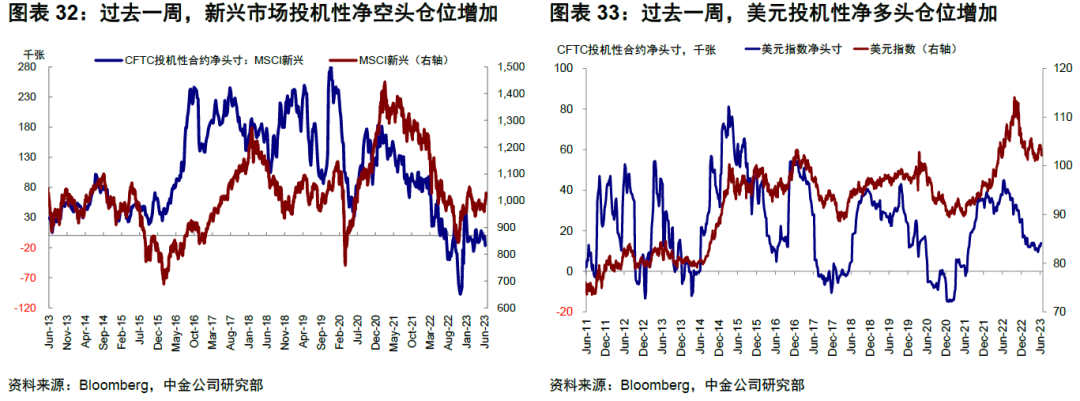

**资产表现:大宗>股>债;美股上涨,成长领先。随着周初公布的5月CPI数据显示整体通胀进一步降温,市场基本打消6月加息预期,美股继续延续此前上涨动能,成长风格领涨。周中6月FOMC会议召开,尽管美联储维持基准利率于5~5.25%,但相比会议前市场预期7月可能还有一次加息的预期,美联储更新的“点阵图”预计可能还会有两次加息,明显偏鹰,美股也因此一度明显回调,随后在鲍威尔略微缓和的新闻发布会发言提振下才再度收复失地。临近周末,美联储官员又再度放鹰[1],表示通胀仍然很高,尤其是核心通胀具有韧性,未来需要进一步加息。欧洲市场方面,本周欧央行再度加息25bp,符合市场预期,并表示未来可能继续加息。日本市场方面,日央行继续维持YCC政策不变,日元下跌,创去年11月以来新低。

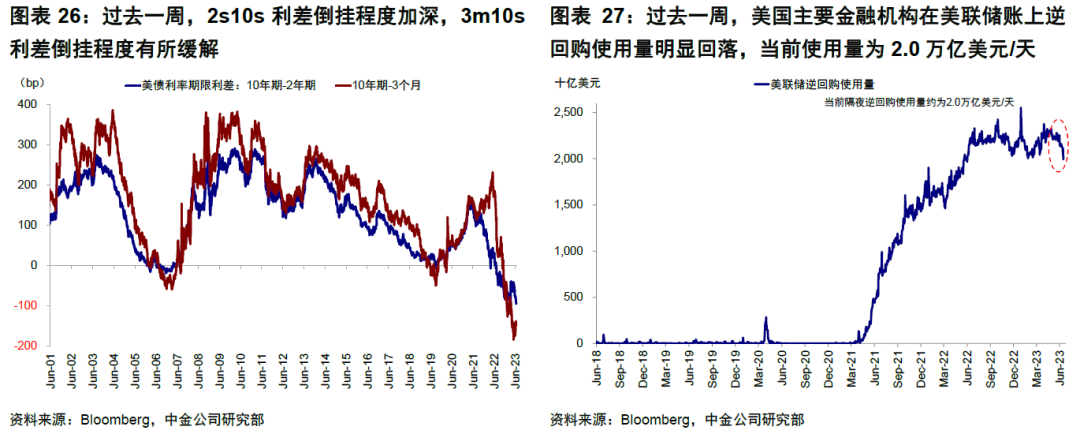

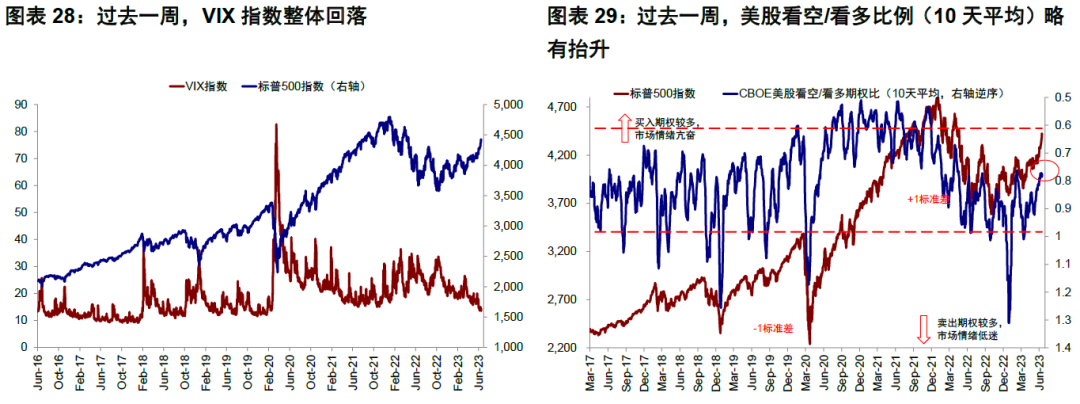

** 流动性:在岸和离岸美元流动性均改善。过去一周,FRA-OIS利差基本持平于29bp,投资级和高收益债信用利差有所收窄;衡量离岸美元流动性的指标上,欧元、日元、英镑及瑞郎等交叉互换均收窄。美国主要金融机构在美联储账上逆回购使用量明显回落,当前使用量为2.0万亿美元/天。

扫码下载智通APP

扫码下载智通APP