集邦咨询:6月光伏组件投标价格持续走低 组件招标类型仍以P型组件为主

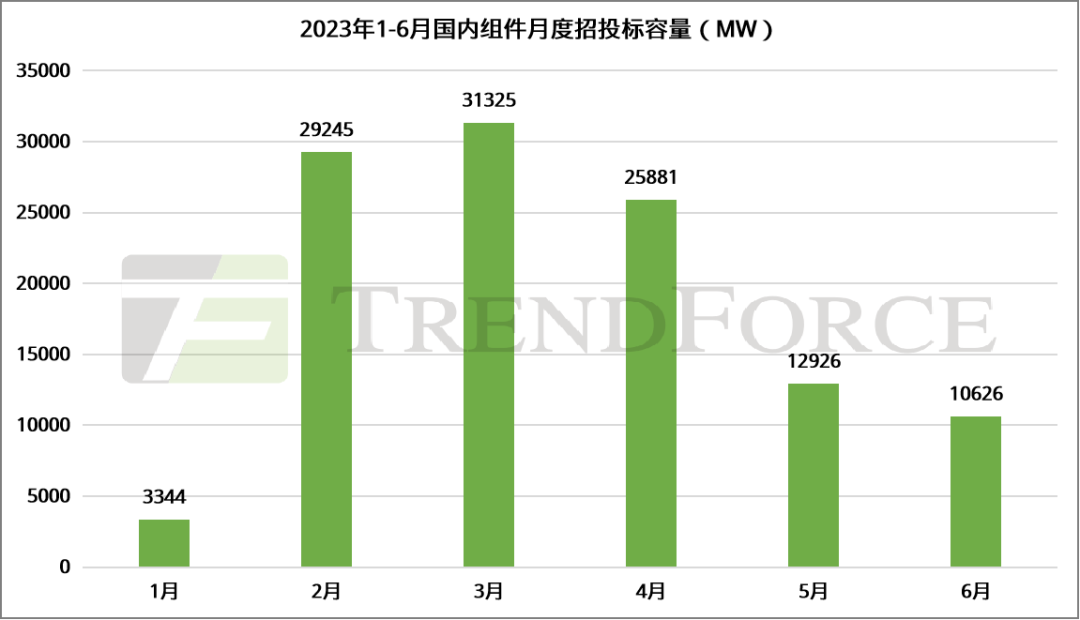

智通财经APP获悉,7月4日,集邦咨询发布报告表示,2023年5月,在光伏产业链价格全线下跌以及终端需求持续压价的影响下,组件投标价格屡创新低,招标规模不及4月的一半;6月上游硅料、硅片价格暂时止跌,然终端需求未见明显好转,组件集采节奏有所放缓。据集邦咨询不完全统计,2023年6月公布了约10.63GW光伏组件招标规模,央国企是组件招标的主力军,高功率、大尺寸、N型、双面组件市场份额逐步扩大。

招标项目:高功率、大尺寸、双面组件需求旺盛

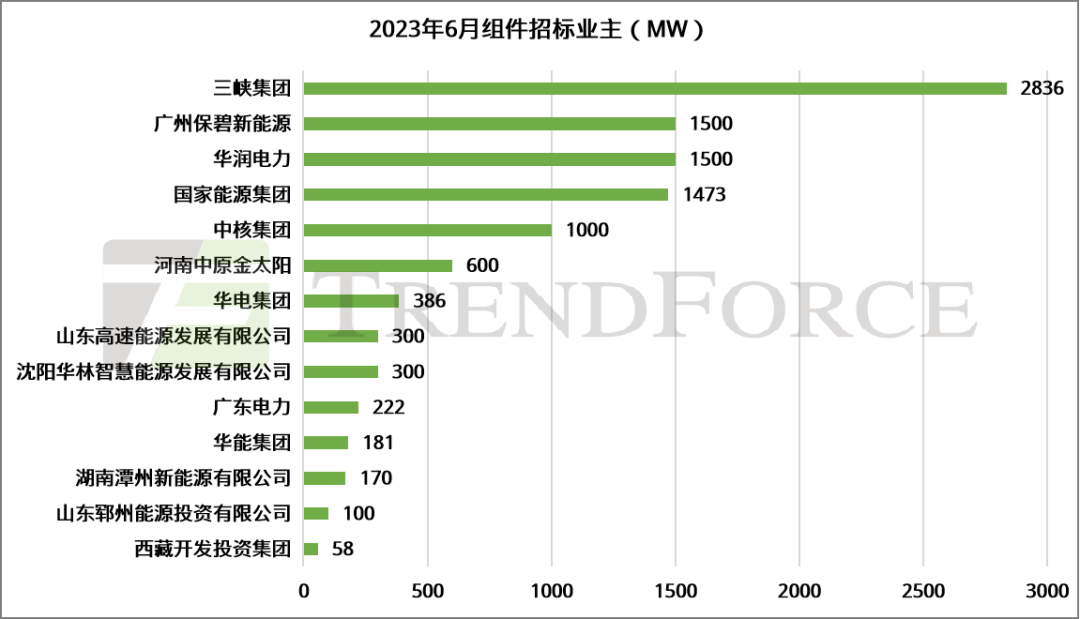

从组件类型来看,组件招标类型仍以P型组件为主,N型组件加速渗透。在10.63GW光伏组件招标中,明确为P型组件的招标规模为4.98GW,占招标总规模的46.86%;明确为N型组件的招标规模为2.37GW,占招标总规模的22.29%。从招标企业来看,央国企是组件采购的主力军。2023年6月,TOP5企业招标规模均达GW级别,合计招标规模8.31GW,约占总规模的78.2%。具体来看,三峡集团招标规模稳居第一,其2023年二季度光伏组件集中采购标1、标4,合计规模约2.84GW;广州保碧新能源2023-2024年度光伏组件集采共3个标段,合计规模1.5GW;华润电力2023年第2批光伏项目组件集采规模1.5GW;国家能源集团发布国电电力技术咨询分公司2023年光伏组件框架协议采购3个标段以及湖北公司国能长源汉川发电有限公司分水一二期等4个光伏项目光伏组件设备集采购,合计规模约1.47GW;中核集团2023-2024年度光伏组件设备一级集中采购试点项目3个标段合计规模1GW。

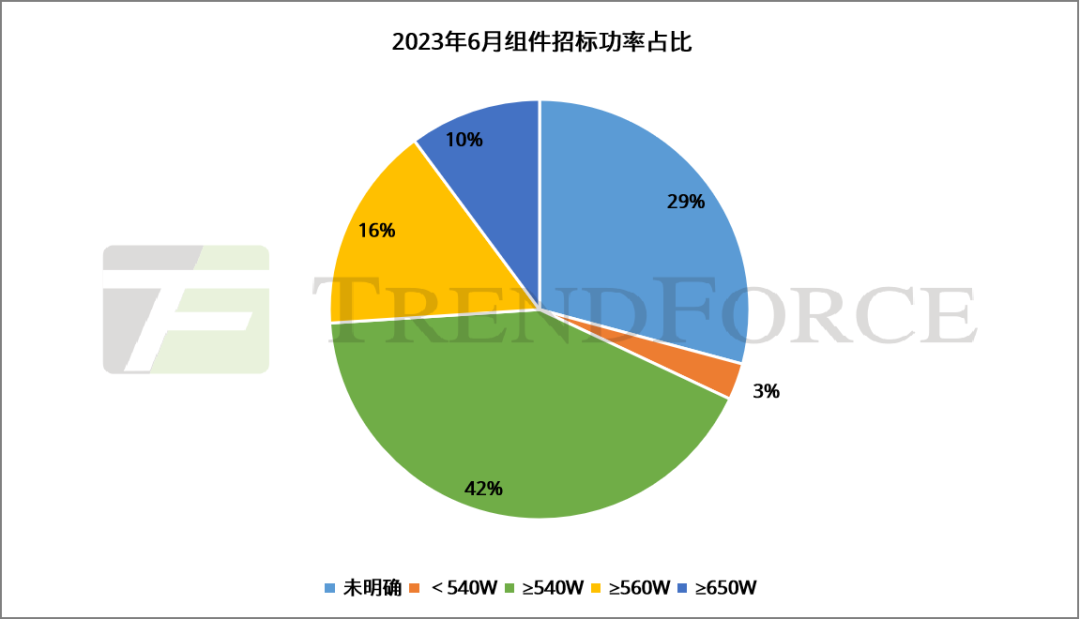

从招标功率来看,高功率组件需求旺盛。2023年6月,在10.63GW光伏组件招标中,540W以下的组件招标规模为0.3W,占招标总规模的2.82%;明确组件功率在540W以上的招标容量为4.46GW,占招标总规模的41.98%;明确组件功率在560W以上的招标容量约1.69GW,占招标总规模的15.88%;明确组件功率在650W以上的招标容量约1.08GW,占招标总规模的10.15%。

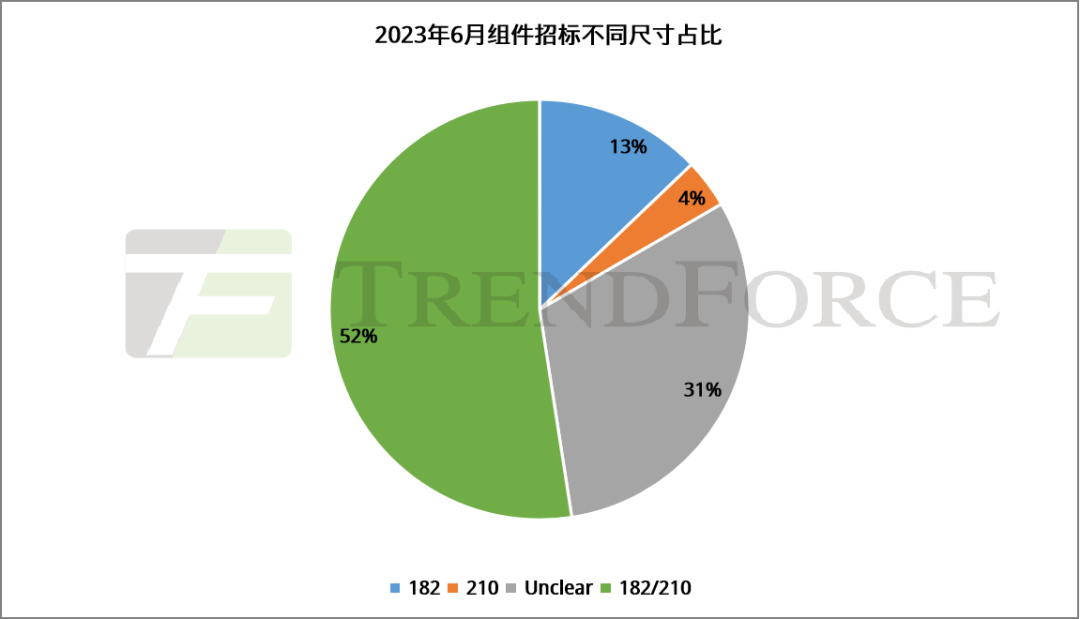

从招标尺寸来看,大尺寸组件占据绝对优势。2023年6月,在10.63GW光伏组件招标中,明确为182尺寸的组件招标规模约1.37GW,占招标总规模的12.86%;明确为210尺寸的组件招标规模为0.4GW,占招标总规模的3.76%;未明确182及210尺寸的组件招标规模约5.57GW,占招标总规模的52.45%。大尺寸组件在“降本增效”方面优势凸显,未来有望加速渗透。

从组件单双面来看,双面组件占据主导地位。在2023年6月,在10.63GW光伏组件招标中,明确为单面组件的招标规模约0.8GW,占比7.53%;明确为双面组件的招标规模约7.53GW,占比70.9%,其中,明确为双面双玻组件的招标规模约3.4GW,占比31.98%,双面双玻组件渗透率加速提升。

中标企业:隆基中标规模稳居第一,TOP5企业中标规模占总量超七成

据集邦咨询不完全统计,2023年6月已公布中标结果及中标候选人的规模达18.43GW,其中,隆基中标规模约5.55GW,中标规模位列第一。中标规模前五的企业为隆基、尚德、通威、正泰、协鑫集成,五家企业中标规模达14.3GW,占总中标规模的77.6%。此外,隆基、晶澳、晶科、天合光能四家头部企业中,晶澳暂未公布中标规模,其他三家企业中标规模约7.89GW,占中标规模的42.8%。

投标价格:2023年6月组件投标价格持续探低

从P型组件投标价格来看,2023年6月,上游硅料、硅片环节价格暂时止跌,然终端需求尚未大规模开启,组件企业出货竞争激烈,P型组件投标价格持续探低,整体投标均价在1.324元/W-1.521元/W之间,最低投标均价由水发兴业组件集采项目创造,最高投标均价由华电集团2023年第二批光伏组件集中采购项目创造。

从N型组件投标价格来看,2023年6月,N型组件制造成本下降,价格跟随小幅下跌。据集邦咨询不完全统计,2023年6月共有5个组件招标项目公布N型组件投标价格,整体投标均价在1.42元/W-1.628元/W之间。最低投标均价由国家能源集团国电电力技术咨询分公司2023年光伏组件框架协议采购标3创造,最高投标均价由华电集团2023年第二批光伏组件集中采购标段2创造。

总的来看,2023年6月国内组件招投标趋势如下:招标类型仍以P型组件为主,N型组件招标规模不断扩大,高功率、大尺寸、双面组件需求向好;隆基中标规模排名第一,TOP5企业中标规模占总量超七成;上游硅料、硅片价格暂时止跌,终端需求仍有待提振,组件投标价格持续探低。

扫码下载智通APP

扫码下载智通APP