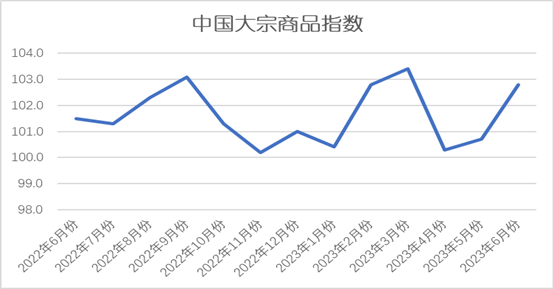

6月份中国大宗商品指数为102.8% 环比上升2.1个百分点

智通财经APP获悉,由中国物流与采购联合会调查、发布的2023年6月份中国大宗商品指数(CBMI)为102.8%,指数连续两个月上升,环比上升2.1个百分点。各分项指数中,供应指数连续两个月上升,销售指数止跌反弹,库存指数有所回落。从指数的变化情况来看,本月指数继续上升,且供需双侧联动上扬,特别是需求端回升力度强于供应端,令市场库存压力有所缓解,显示随着国内经济运行保持恢复发展态势,以及稳增长政策预期的增强,大宗商品市场需求恢复,市场人气有所积聚,采购、生产等经营活动积极,6月份国内大宗商品市场呈现 “供需双旺、稳中向好”的特征。

进入7月份,随着高温和多雨天气的来临,区域需求将进入传统淡季,市场格局或由“供需双旺”逐步向“供强需弱”转化,加之美联储继续加息的概率较大,美元指数也将继续居于高位运行,中长线来看仍将利好美元,利空大宗商品市场。不过,当前国内经济复苏较为温和,预计后期政策仍有加码空间,将对市场信心带来提振。

商品供应继续增加。2023年6月份,大宗商品供应指数两连升至107.0%,较上月上升1.8个百分点,显示随着国内经济温和复苏,加之需求恢复以及生产利润有所修复,生产企业对后市预期良好,生产热情高涨,国内大宗商品市场供应量持续增加,供应压力不断加大。从各主要商品来看,本月煤炭供应指数升至2020年8月份以来的最高,各类商品供应量较上月均有所增加,其中钢铁供应量时隔两个月后再现增长态势,且除成品油供应量增速略有减缓外,其余品种均呈现增速加快的格局。本月钢铁供应量较上月增加3.2%;铁矿石、煤炭、有色金属、化工和汽车供应量较上月分别增加4.8%、6.2%、3.3%、2.9%和3.5%,增速较上月分别加快2.1、0.3、1.3、0.3和2.7个百分点;成品油供应量较上月增加2.8%,增速较上月减缓1.6个百分点。

终端需求有所恢复。2023年6月份,大宗商品销售指数止跌反弹,当月较上月回升3.8个百分点,至103.7%,显示下游行业复苏迹象明显,市场订货积极性高涨,企业订单组织顺畅。本月国内大宗市场需求呈现恢复性释放状态。主要原因:一是宏观经济恢复势头经过连续2个月的放缓后,逐步进入平稳阶段,带动大宗商品市场趋稳运行;二是基建仍在稳步推进,对大宗商品需求有所支撑;三是市场对于稳增长政策预期增强,也在一定程度上带动大宗商品市场预期向好,投机需求有所回升。

不过,值得注意的是,本月指数明显回升,是建立在前期基数较低的基础上,实际上需求回升仍较为温和,特别是6月下旬以来,受高温多雨天气影响,需求淡季效应显现,市场情绪再度趋于谨慎。从各主要商品的情况来看,本月各商品销售量较上月均有增加,其中,钢铁、铁矿石和煤炭销售量止跌回升,有色金属、化工和汽车销售量继续增加,且增速加快,成品油销售量虽连续七个月增加,但本月受柴油需求下滑以及基数较高的影响,销售增速略有减缓。本月钢铁、铁矿石和煤炭销售量较上月分别增加4.3%、3.9%和2.4%,其中,钢铁和煤炭销售均时隔两个月后再现增长态势;本月有色金属、化工和汽车销售量较上月分别增加4.1%、3.5%和6.1%,增速较上月分别加快2.0、1.1和2.8个百分点;本月成品油销售量较上月增加0.9%,但增加较上月减缓0.9个百分点。

商品库存再度下降。2023年6月份,大宗商品库存指数为99.0%,指数在上月回升后,再度下跌,且跌至2021年6月份以来的最低,显示由于近期国内大宗商品市场供需两旺,供求关系明显改善,商品库存持续减少,市场库存压力继续缓解。各主要商品中,钢铁、铁矿石库存量继续下降,有色金属库存量由升转降,化工和汽车库存量虽有增加,但增速有所放缓,煤炭和成品油受生产企业持续复产的影响,库存量继续增加,且增速继续加快。

本月钢铁和铁矿石库存量较上月分别减少3.4%和2.7%,降幅较上月分别扩大1.6和0.8个百分点;有色金属库存在需求端回升的影响下,本月库存量较上月减少1.4%,时隔七个月后再现下降格局;本月化工和汽车库存量较上月分别增加0.3%和0.1%,增速较上月分别减缓1.6和0.9个百分点;本月煤炭和成品油库存量较上月分别增加5.3%和3.9%,增速较上月分别加快0.5和0.8个百分点。

扫码下载智通APP

扫码下载智通APP