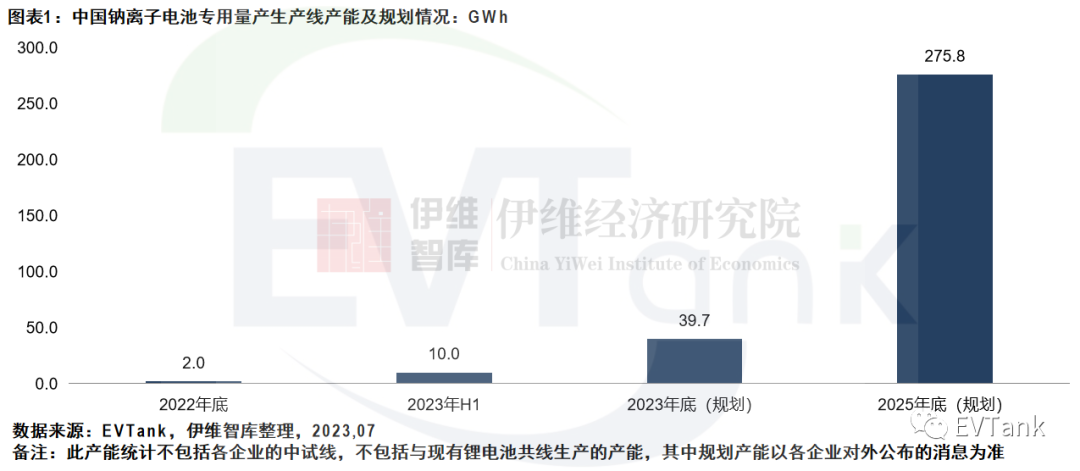

EVTank:中国钠离子电池全行业规划产能在2025年年底已经达到275.8GWh

智通财经APP获悉,近日,研究机构EVTank联合伊维经济研究院更新了年初发布的《中国钠离子电池行业发展白皮书(2023年)》,更新后的白皮书显示,截止到2023年6月底,全国已经投产的钠离子电池专用产能达到10GWh,相比2022年年底增长了8GWh,主要增量产能来自于传艺科技(002866.SZ)、多氟多(002407.SZ)、维科技术(600152.SH)等。EVTank在白皮书中预计到2023年年底全国或将形成39.7GWh的钠离子电池专用量产线,主要增加产能来自于宁德时代(300750.SZ)、湖南立方、海四达、兴储世纪等已经进入实质性建设并进行设备招标的企业。

EVTank最新的统计数据显示,现有钠离子电池企业的合计规划产能已经达到275.8GWh,按照各企业的规划进度,全行业实现这一产能的时间节点将是在2025年年底。EVTank在白皮书中表示,虽然2023年上半年钠离子电池已经在奇瑞和江铃两家车企的产品公告中出现,并且在部分地方储能示范项目中均有提及,但是由于钠离子电池的产业链培养和理论低成本水平达成仍然需要较长的时间,其在大规模产业化应用仍需要等到2025年。基于此,EVTank在白皮书中判断,产业链企业规划的超过270GWh的产能大部分将停止或推迟。

在钠离子电池产业链培养上,EVTank发布的《中国钠离子电池行业发展白皮书(2023年)》显示,截止到2023年6月底,全产业链企业已经超过80家,涵盖了钠离子电池正极材料、钠离子电池负极材料、钠离子电池电解液等关键材料及电池企业。在大量资本涌入的背景下,各地方政府对钠离子电池产业的关注和招商力度也逐步增加,伊维经济研究院主导的某地方政府的钠离子电池产业发展专项规划预计在2023年年底正式对外发布,或将成为全国首个地方政府的钠离子电池产业发展专项规划。

扫码下载智通APP

扫码下载智通APP