海通证券:库存周期的位置及行业差异

核心结论:

①2000年以来我国经历了六轮完整库存周期,平均时长约40个月,收入增速拐点领先库存拐点约半年。②本轮库存周期持续时间已超过均值,稳增长政策落地+价格周期性修复有望推动库存周期在Q2-Q3见底回升。③各行业库存位置不同,中下游比上游更早进入补库,如中游机械设备、电子等,下游纺服、食饮等。

库存周期的位置及行业差异

近期市场对库存周期的讨论较多,当前企业库存已下行至低位,需求拐点也已确认,未来补库开启有望加大盈利修复的高度,因此我们判断整体和分行业的库存拐点具有重要意义。本文将复盘库存周期规律,分析当前库存周期进展到哪一步了 ,并从中挖掘基本面有望率先复苏的行业线索。

1. 复盘:库存周期经验规律

库存周期启动往往由收入企稳触发,并通过正反馈机制放大周期波动。从库存周期和经济周期的关系看,由于企业收入是企业最直观感受市场需求情况的晴雨表,企业再根据销售情况控制合意的库存比例,因此库存周期一般滞后于收入周期,收入企稳是企业开启补库的领先条件。而企业收入受价格和需求(量)两个维度影响,在经济上行期“量价齐升”催生企业累库的意愿,而在需求相对温和时主要由涨价带动企业补库行为。反过来看,由于供应链间存在信息传导时滞,库存周期也能够通过正反馈机制和乘数效应放大经济波动,带动企业增加生产补充库存,增加产业链其他环节的产品需求,从而放大经济复苏力度。

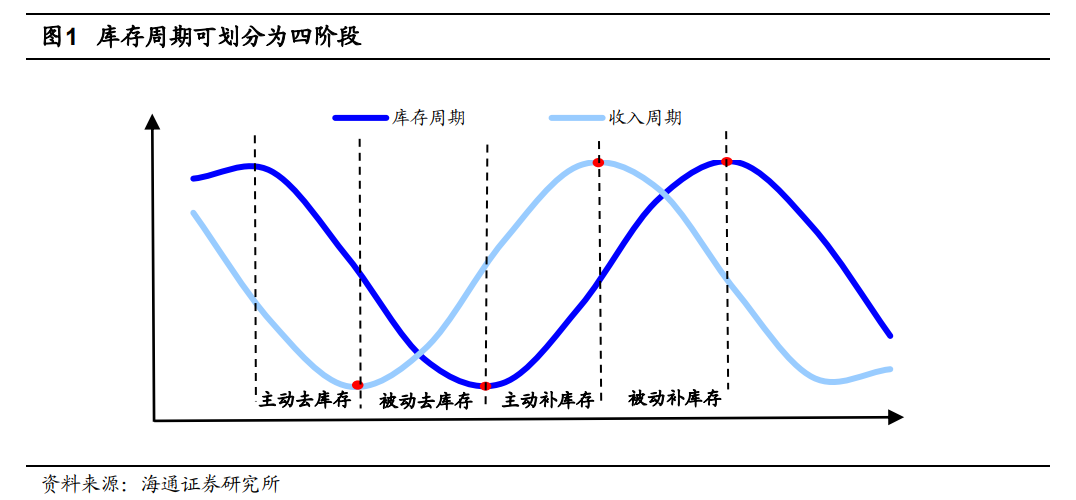

库存周期的划分:我们以梅茨勒库存周期理论为基础,用企业收入和库存变化划分了库存周期四个阶段:被动去库存-主动补库存-被动补库存-主动去库存。具体来看:①被动去库存:企业销售出现回升,但由于生产计划调整具有滞后性,因此在该阶段库存继续下降。②主动补库存:随着收入持续上行,企业确认了市场回暖,企业盈利预期进一步改善,产品生产加快,因此进入市场主动补库存阶段,在该阶段库存增速提高。③被动补库存:企业收入触顶后回落,但由于生产计划调整具有滞后性,产能利用率仍维持,企业库存仍在增加。④主动去库存:随着销售收入持续回落,企业进入主动去库存阶段,库存开始回落。

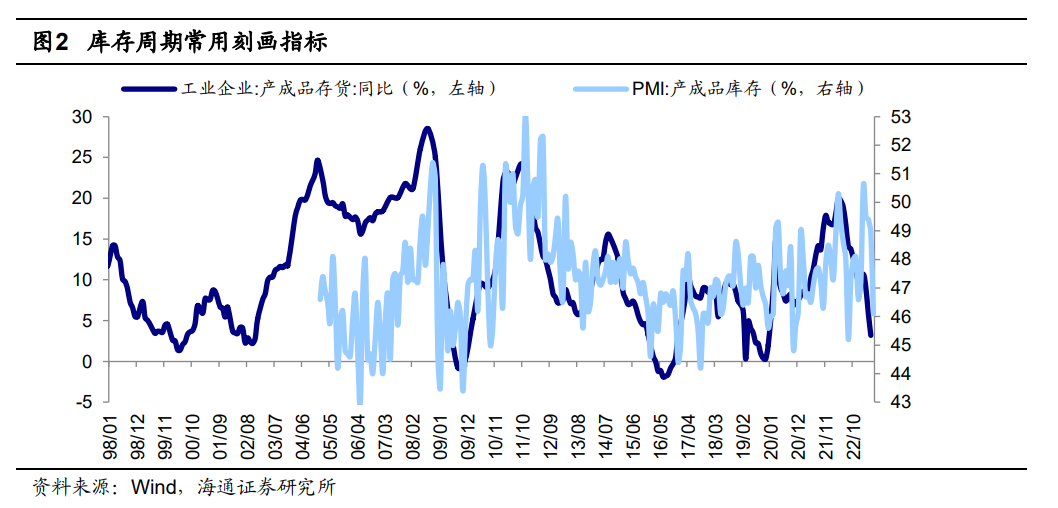

库存周期常用刻画指标:工业企业产成品存货同比、PMI产成品。产成品存货是库存刻画的最常用指标,能够直观地反映工业制成品价值的变化。而PMI作为景气扩散指标,其走势与产成品库存同比具有一定的同步性,在中期维度可以作为库存周期定位的辅助工具。

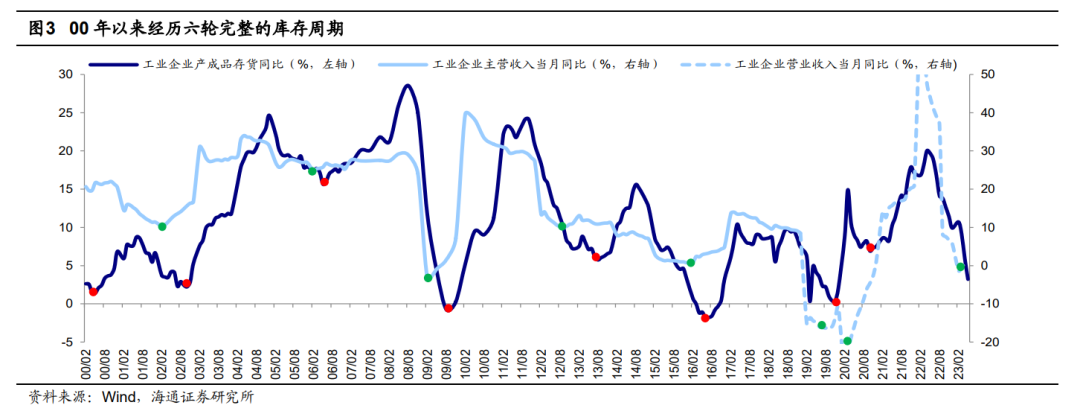

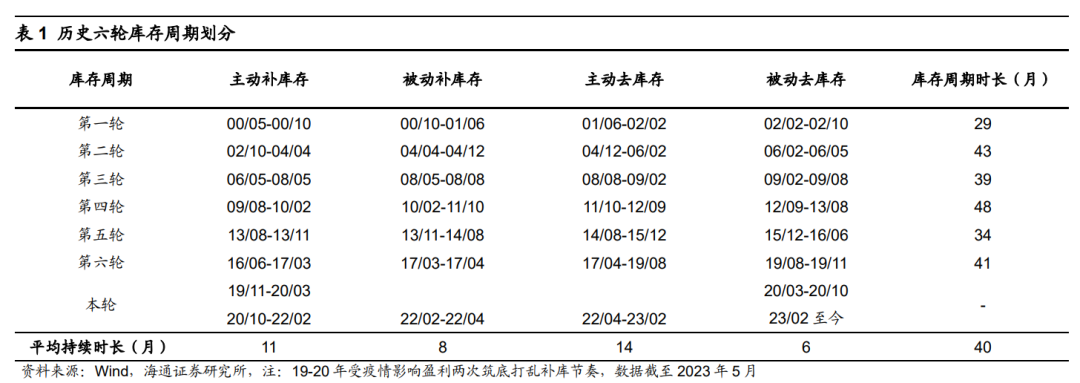

00年以来我国库存周期均值约40个月,库存底滞后收入拐点约半年。我们用工业企业营收累计同比刻画收入周期,用工业企业产成品存货同比刻画库存周期,00年以来我国共经历完整的六轮库存周期,分别起始于2000、2002、2006、2009、2013、2016年,平均持续时间约40个月,库存去化时长在20个月左右,其中,主动去库存持续约14个月,被动去库存阶段平均持续约6个月,可见当收入拐点出现后,工业企业需要半年左右时间确认业绩拐点已至,并相应做出生产计划调整,此后企业库存自底部回暖。

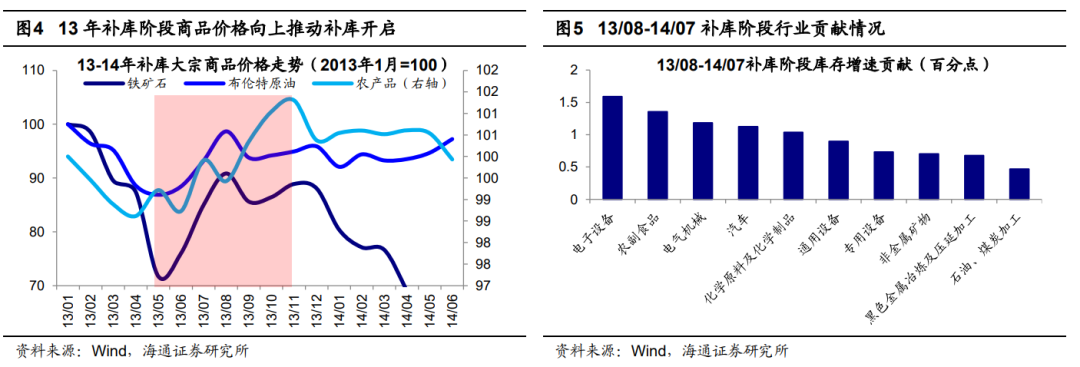

历史上库存周期见底后均较快回升,不存在长期磨底的现象。回顾过去六轮完整库存周期,可以发现库存周期见底后均遵循周期性规律向上修复,即使是在需求相对偏弱的13年。具体来看,由于13年我国经济正经历由此前的高速发展向中高速过渡阶段,经济结构面临调整,传统产业正加速转型,终端需求较为平淡,13Q3我国GDP同比增速由Q2的低点7.6%小幅回升至7.9%。在此背景下本轮补库周期持续12个月,产成品存货同比由13/08的5.7%上升至14/08的15.6%。本轮库存周期在农产品价格、铁矿石等部分上游产品价格上涨的带动下,相关产品补库贡献较大,其中农副产品加工贡献1.4个百分点,可见在需求相对温和时,价格周期性的调整也能在供给端推动库存见底回升。

2. 本轮库存周期走到哪了?

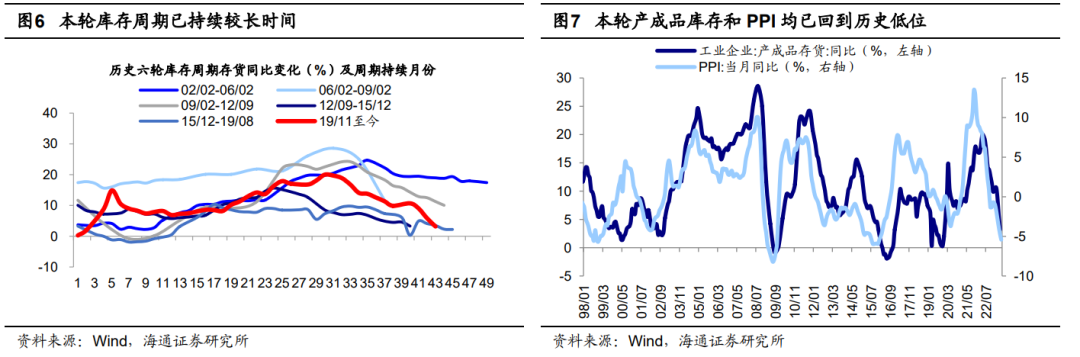

本轮库存持续时间已偏长,当前我国或已由主动去库切入被动去库阶段。本轮库存周期起始于19/11,由于疫情打乱了原本的补库节奏,截至22/05,本轮库存周期已持续近43个月,其中补库时间持续29个月,已经超过了过去六轮库存周期均值40个月、补库均值20个月,可见本轮库存周期受疫情影响下持续时间已经较长,但主要是补库时间相对历史均值较长所致。

当前收入拐点或已出现,库存周期已转向被动去库,库存有望在Q2-Q3见底。本轮去库开启于22/04,工业企业产成品存货同比增速于22/04以来快速放缓,截至23/05仍在回落,工业企业营收累计同比增速在23/02回落至低位-0.3%后小幅回暖,尽管当前营收增速在低位徘徊,但企业收入底部已现,我国或已从主动去库切入被动去库阶段。从收入拐点领先库存拐点的时间规律看,历史上收入拐点领先库存拐点多在3-8个月,均值为6个月,因此按最小持续时间推算本轮库存周期最快有望在Q2见底,按历史规律均值推算有望在Q3见底。

此外,我们也可以从库存和价格水平辅助定位当前库存周期的位置。从库存的绝对增速和价格水平来看,当前库存和价格水平已处历史低位。历史上去库存结束往往是工业企业产成品存货累计同比增速和PPI均下降至低位,产成品累计同比增速低点一般在5.7%至-1.9%区间,PPI一般在1.87%至-8.20%区间,今年5月存货累计同比增速已降至3.2%、处00年以来13.1%,6月PPI同比增速降至-4.6%、处6.8%分位,当前工业企业整体库存和价格均已处过去六轮库存周期的低位。

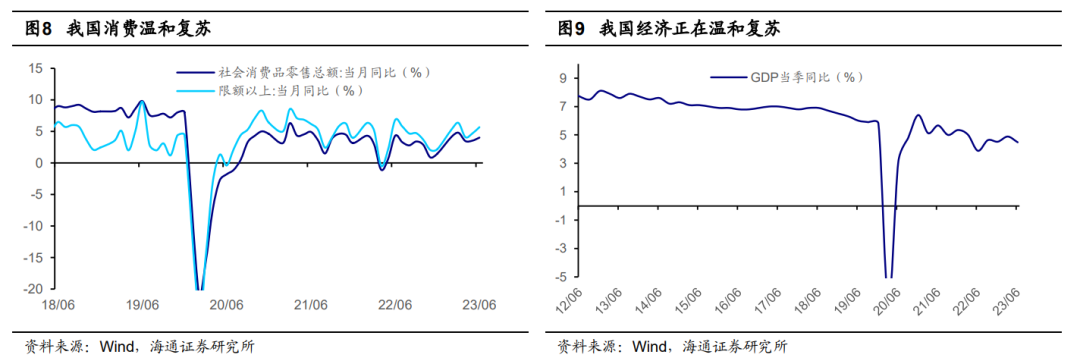

稳增长政策推动需求复苏+价格周期性修复有望加快补库开启。需求端方面,当前我国经济处在温和复苏中,稳增长政策发力有望推动需求进一步回暖。23年上半年国内经济呈现温和修复趋势,Q2实际GDP增速为6.3%,较23Q1的4.5%进一步回升。从消费数据看,当前消费正在持续恢复中,1-6月社会消费品零售总额同比增长8.2%,剔除基数效应后,四年年化平均4.0%。

展望下半年,稳增长政策出台或将推动基本面明显改善。6月以来,货币政策已率先发力,6月13日央行调降7天逆回购利率10个BP,15日调降MLF利率10个BP,20日调降LPR利率10个BP。结合海通宏观观点,政策利率调整或打开新一轮稳增长的窗口,未来其他货币、财政、产业政策均有望逐步加码。6月29日召开的国常会通过《关于促进家居消费的若干措施》,通过促进家居消费带动居民消费增长和经济恢复,我们认为后续稳增长政策或已在途中,需求有望持续复苏。

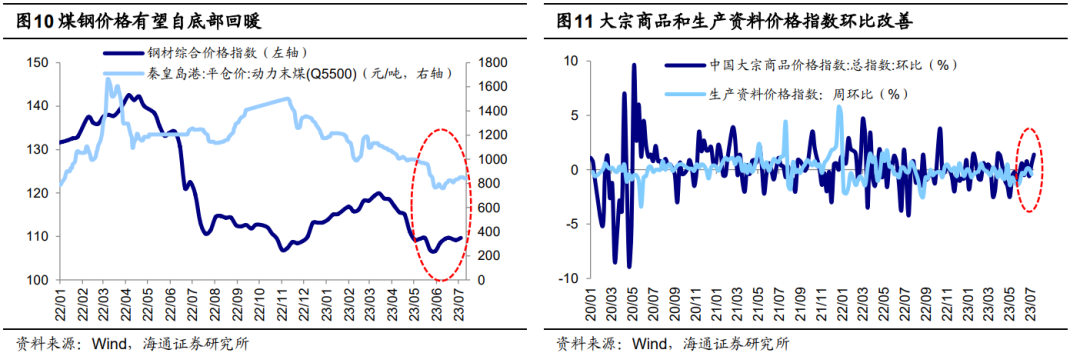

供给端方面,上游价格周期性修复或推动企业补库。我们在前文中提出,供给端价格周期性波动也是库存周期性波动的重要因素,当前我国PPI已运行至周期底部,部分上游资源品价格已处在历史低位,截至2023/7/14,我国大宗商品价格总指数周环比1.7%,较上周进一步回暖,其中煤钢等商品价格已触底回暖,或有望带动相关产业链补库,从而向产业链下游传导。

3. 哪些行业有望率先复苏?

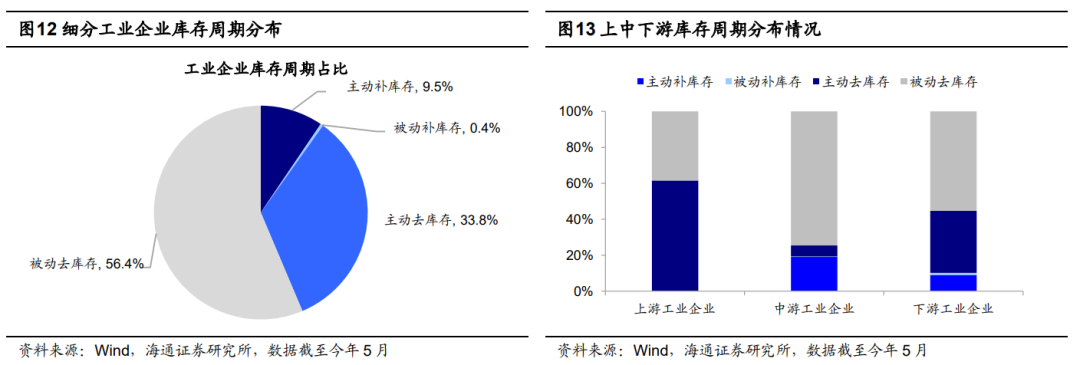

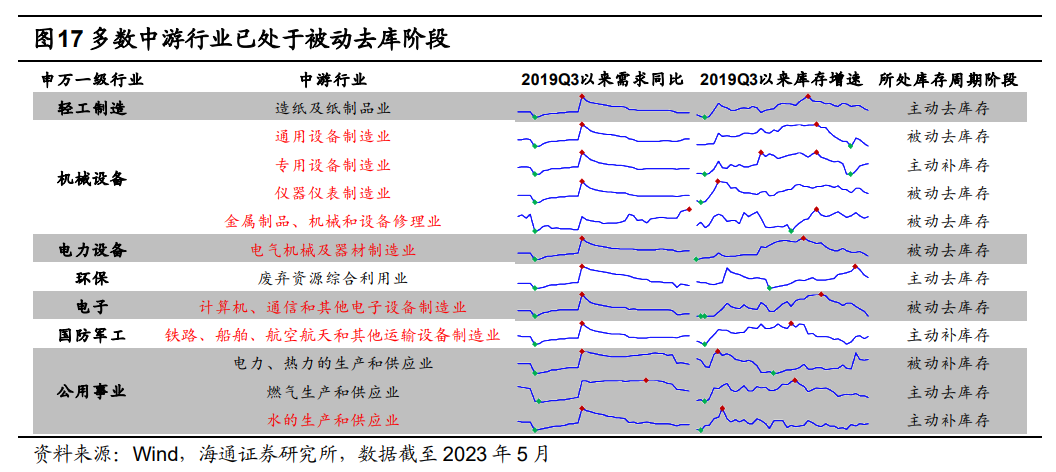

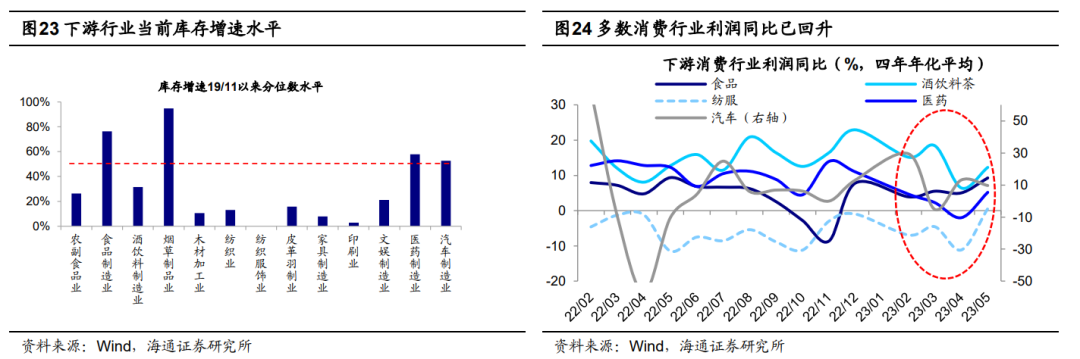

工业企业不同行业去库存表现分化,中下游较上游或更早进入补库。当前处于主动去库存、被动去库存阶段的占比分别为33.8%、56.4%(截至今年5月,相关企业12月-MA库存合计占41个工业企业总库存比重,下同),处于主动补库、被动补库存阶段的分别有9.5%、0.4%。分产业链看,当前上游行业整体工业企业盈利仍偏弱,尽管多数上游行业库存增速已处在历史低位,但库存去化或尚需一段时间;中游行业库存去化进程较快,大多数中游行业已在被动去库阶段,盈利已迎来持续改善,预计有望更快开启补库;下游行业多数行业盈利已有所回暖,下游需求改善或将进一步加速去库进程。

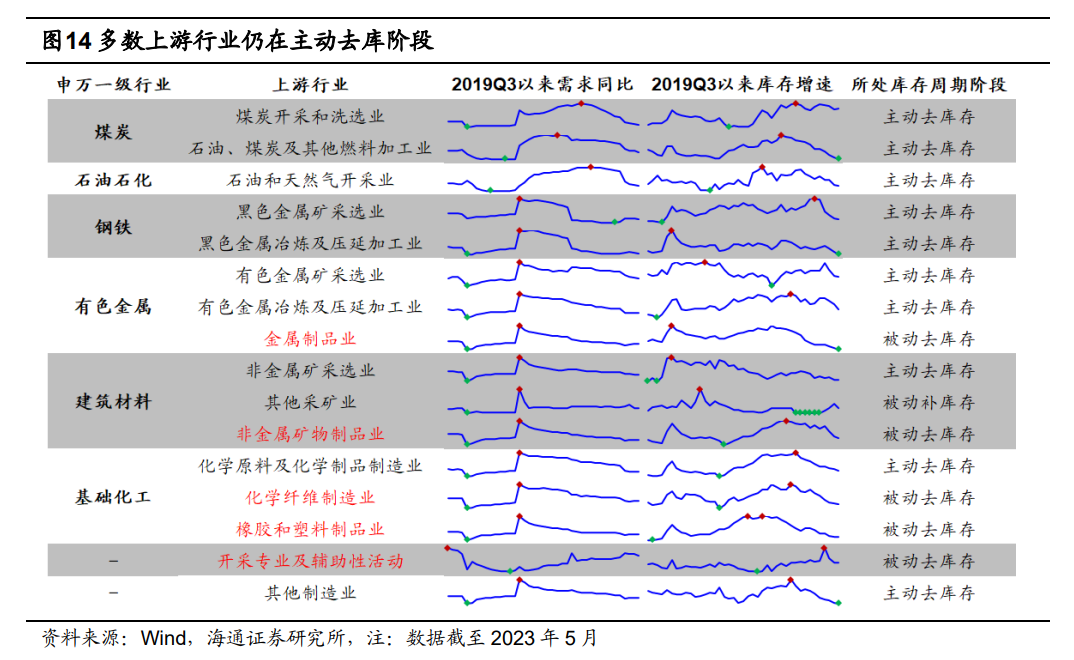

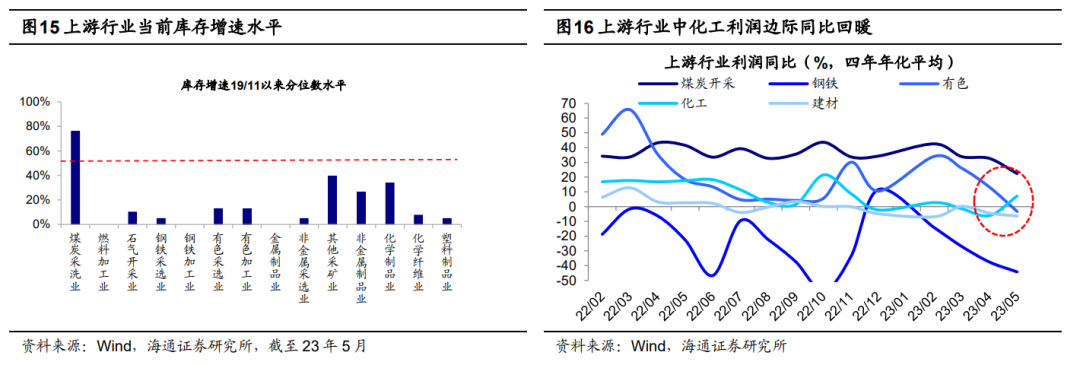

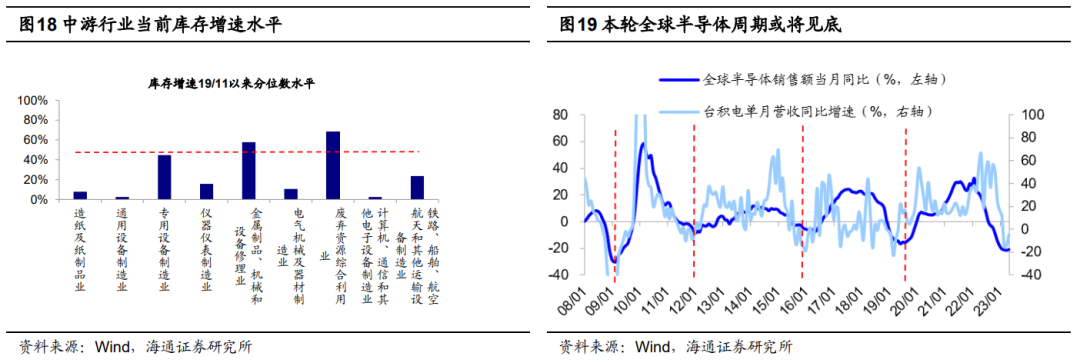

多数上游行业仍在主动去化末期,化工行业步入被动去库。上游行业包括上游采矿业和冶炼加工业,由于上游行业景气度与宏观经济相关性较高,其库存周期持续时间大致与整体库存周期保持一致。从库存情况看,目前上游行业中近七成仍然处于主动去库存阶段的末期,其中,基础化工行业中化学纤维、塑胶制品已于今年3月左右进入被动去库阶段,目前库存同比增速自本轮库存周期开始19/11以来分位数水平分别为7.8%和5.2%,已处于历史较低位。

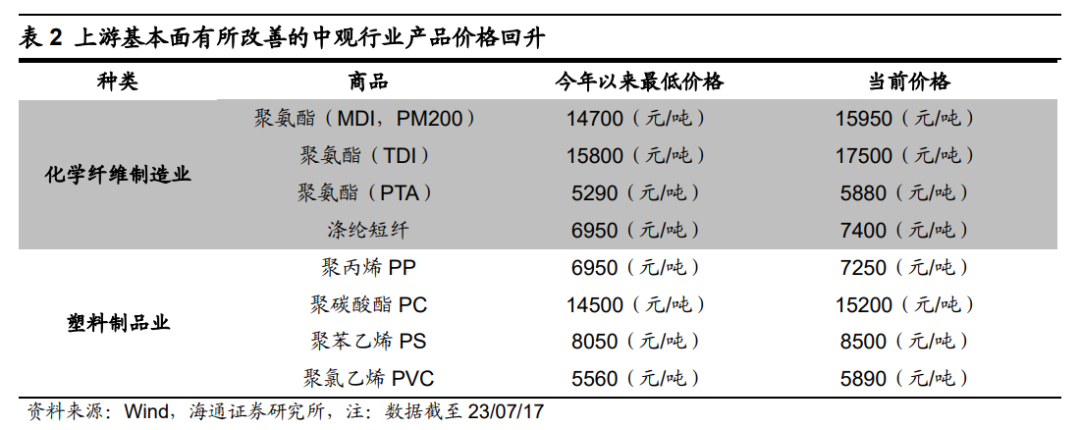

从行业利润情况看,5月上游行业占工业企业整体利润占比下滑,取四年年化平均增速后,我们发现上游行业中仅有化工的利润同比增速边际回暖,由4月的-6%由负转正至5月的7%,其他行业利润均在边际走低,可见化工行业有望率先复苏。化工行业高频数据也印证了化工相关行业基本面正迎来改善,截至23/07/17,化学纤维中聚氨酯价格已从5月的低点逐渐修复,MDI和TDI分别较低点上涨8.5%、10.8%,塑料行业中聚丙烯PP价格较6月低点上涨6.5%,上述行业盈利有望进一步提升。

中游行业多数行业已处被动去库阶段,如机械设备,电子等。当前中游设备制造行业景气度已自底部回升,仅少部分行业仍在主动去化阶段,大多数已进入被动去库阶段,例如,机械设备中通用设备、专用设备、仪表仪器,以及电子制造等行业。具体来看,机械设备方面,通用设备于去年4月开启去库阶段,目前已持续14个月,当前库存增速为19/11以来2.6%的分位,已处于低位水平。专用设备、仪表仪器当前库存增速历史分位数分别为44.7%和15.7%的位置,去库或仍将持续一段时间。电子制造方面,计算机、通信、及其他设备制造行业于去年12月开始库存增速持续下行,目前历史分位在2.6%的位置,此外,从全球半导体周期看,半导体周期每3-4年一轮,而于19年开启的本轮全球半导体周期有望在今年下半年见底,有望与我国电子库存周期形成共振。

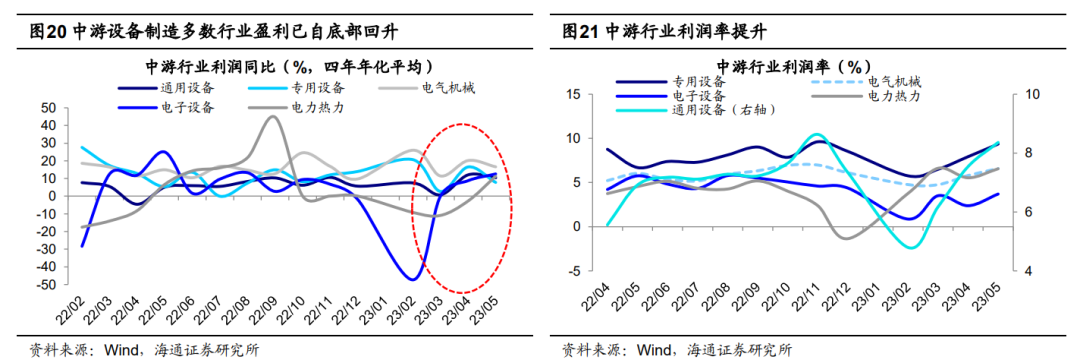

从行业利润看,中游设备制造行业景气度对利润率的敏感性较高,当前多数中游设备制造、公用事业行业利润率均已明显回升,其中通用设备由23/02的低点4.8%回升至23/05的8.4%,同期专用设备由5.8%回升至9.3%,电子设备由0.9%回升至3.7%,利润率的提升或推动行业进一步加大资本开支,带动产业链基本面向上。

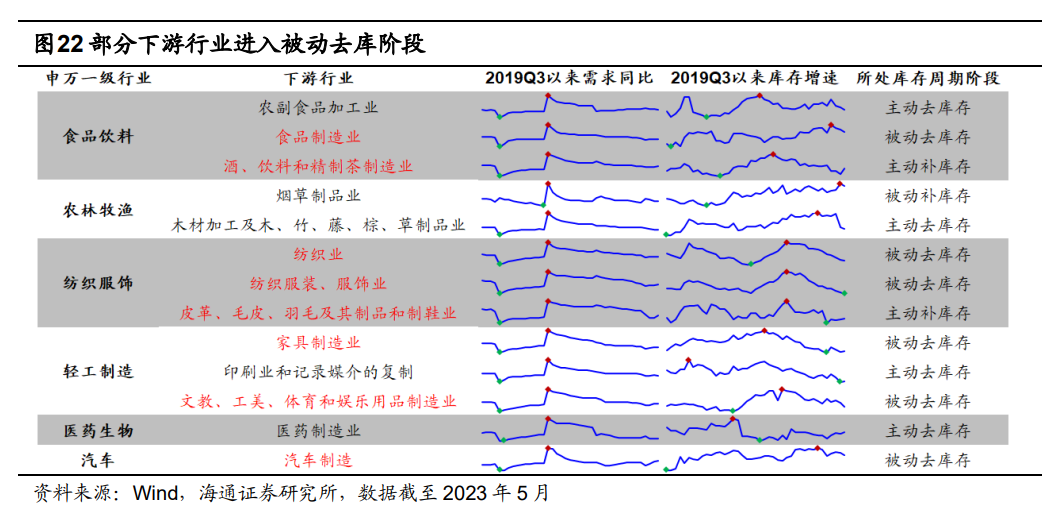

多数下游行业基本面边际改善,纺服、食饮、轻工等有望率先复苏。下游消费行业库存受终端需求影响更大,今年以来我国居民收入信心和消费意愿均有所恢复,政策方面促消费一直是目前政策关注的重点,实现稳增长目标需要扩内需等相关政策的支持。7月10日国家发展改革委主任郑栅洁在《学习时报》发文表示,充分发挥消费对经济增长的基础性作用,多渠道增加城乡居民收入,稳定汽车等大宗消费,培育壮大绿色消费、服务消费等消费新热点。当前我国消费基本面已在复苏中,已有部分行业进入被动去库阶段。具体来看,食品制造和汽车制造于今年3月进入被动去库阶段,当前19/11以来库存增速分位数水平分别为76.3%和52.6%,仍高于历史中枢分位,预计去库存阶段仍将持续一段时间。而纺织服装业、皮革羽制品与制鞋业、文娱制造业早在去年3月左右便进入去库周期,目前已持续15个月,目前库存增速历史分位水平分别为0%、15.7%、21%,已处于历史低位水平。

结合行业利润增速看,纺服行业利润同比增速由4月低点-11%回升至5月的0.6%,同期饮料由6.4%回升至12.3%,食品由5.0%回升至9.3%,需求的回暖使汽车制造、纺织服饰等部分行业已迎来基本面的修复。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

本文转载自微信公众号“股市荀策”,作者:吴信坤、刘颖、荀玉根;智通财经编辑:严文才。

扫码下载智通APP

扫码下载智通APP