A股收评 | A股缩量回调!沪指收跌0.26% AI、汽车板块下挫 地产、环保股逆势冲高

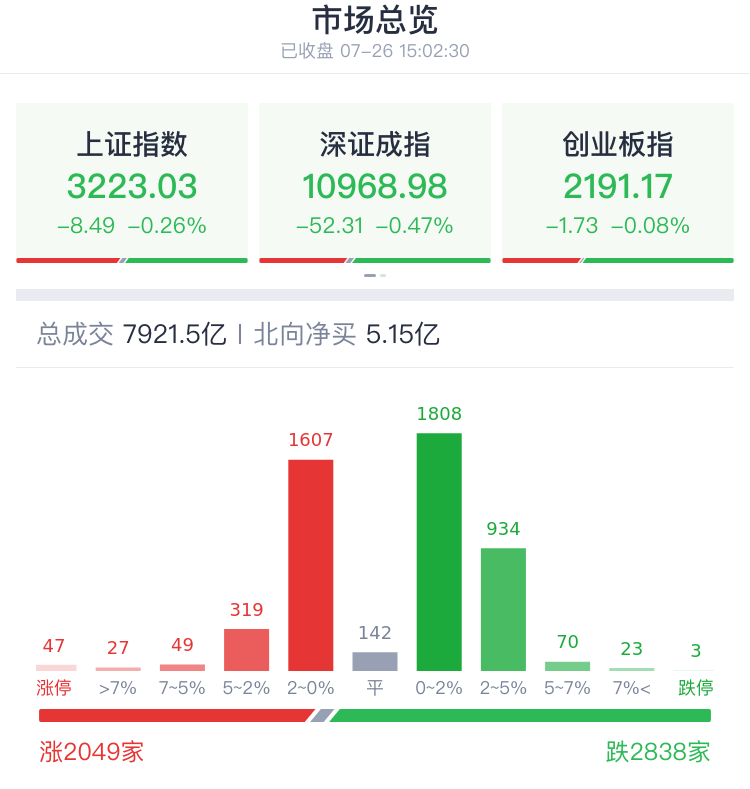

7月26日,A股缩量调整,截至收盘,沪指跌0.26%,报3223.03点;深成指跌0.47%,报10968.98点;创业板指跌0.08%,报2191.17点。

华泰证券指出,市场在昨天大阳线的范围内展开调整,属于良性回调。但三大指数的最高点均未超过昨天的高点,且缩量较多,是偏弱势的表现。整体来看,指数在这里停顿震荡也许比连续上攻对长久的上涨更有利。

盘面上,地产链延续涨停潮,板块内10余股涨停,荣盛发展斩获8天6板,金科股份4连板;环保、汽车拆解、新型城镇化等板块走强,山水比德3连板,东方园林6天4板;化肥股活跃,六国化工涨停;疫苗股拉升,万泰生物领涨;零售股午后冲高,国光连锁涨停上演“地天板”,早盘一度触及跌停。

下跌方面,汽车产业链整体下挫,一体化压铸方向领跌;AI赛道集体走弱,传媒、算力、CPO等板块跌幅居前。

总体上,两市个股跌多涨少,市场成交额7922亿元,较昨日缩量1560亿,北向资金小幅净买入超5亿,昨日净买入近190亿,创年内新高。

热门板块

1、地产链再涨停潮

地产链延续涨势,荣盛发展斩获8天6板,金科股份4连板,华夏幸福、迪马股份、华远地产、中南建设、新黄浦、天保基建等10余股涨停。

点评:消息面上,此前高层会议指出,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。万联证券指出,会议对房地产行业的表述的积极变化有助于提振市场信心,当前房地产行业估值与基金持仓均处于底部区间,尽管基本面修复较慢,但预计后续销售端在政策的扶持助力下有望重新企稳,在供求收缩中实现新的均衡。

2、化肥股活跃

化肥概念股震荡走高,六国化工涨停,双环科技、远兴能源、湖北宜化、川金诺、云图控股、泸天化、云天化等跟涨。

点评:消息面上,尿素期货主力合约触及涨停,报2335元/吨,涨幅8%。

3、疫苗股拉升

生物疫苗板块走强,万泰生物大涨8%,康希诺、康泰生物、金迪克、沃森生物、智飞生物、百克生物等冲高。

4、算力板块下挫

AI赛道集体走弱,算力、传媒板块领跌,拓维信息跌超8%,首都在线、工业富联、中科曙光、紫光股份、浪潮信息等跟跌。

点评:消息面上,AI大牛股又出事!拓维信息实控人时隔两年再抛减持计划。

机构观点

展望后市,国海证券指出,市场人气显著提升,关注政策发力方向,但切忌盲目追高。

银河证券:8月份结构性机会占优

银河证券认为,8月份结构性机会占优,建议关注以下“2+1”主线轮动:

(1)大消费细分领域:医药生物、新能源消费、食品饮料、酒店、旅游、交运等;

(2)国产科技替代创新:电子(半导体、消费电子)、通信(光芯片、运营商转型数字经济平台)、计算机(AI 算力、数据要素、信创)以及传媒(游戏、广告、平台经济)等;

(3)中国特色估值重塑主题:能源、电力、基建、房地产产业链等。

国泰君安:成长找β做趋势 顺周期找α做反弹

国泰君安认为,成长找β做趋势,顺周期找α做反弹。

1)目前盈利预期、无风险利率和风险偏好均不支持风格明确切换,产业趋势明确的成长和确定性的高股息仍然稀缺并将占优,但预计成长内部将高低切换,顺周期存在α机会。

2)成长:风格视角,高风险特征向中低风险特征切换,推荐新兴成长:算力(液冷/PCB/先进封装)、数据要素(运营商)、AI应用(自动驾驶/办公/游戏);新型电力系统:特高压/智能电网。周期视角,推荐预期低位、周期复苏的:存储芯片/面板等。

3)价值:库存视角优选需求具备景气预期上行优势,供给前期产能扩张相对有限,库存处于历史低位的行业方向,核心包括:化工(轮胎/农化);机械设备(通用设备/刀具);轻工制造(家具)。

国海证券:市场人气显著提升,关注政策发力方向

国海证券指出,综合来看,昨日市场呈现普涨反弹的态势,大金融、地产链以及汽车产业链等权重板块表现亮眼,市场人气显著提升。不过本次反攻行情主要是重要会议落地对情绪面的提振,外资内资携手做多的结果,后续增量资金是否还会持续入场是行情延续关键。当前操作上可适当关注积极政策发力的方向,但切忌盲目追高。

本文转载自“腾讯自选股”,智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP