IDC:2022年中国供应链计划及APS解决方案总市场份额达13.6亿元

智通财经APP获悉,IDC最新报告数据显示,2022 年中国供应链计划及 APS 解决方案总市场份额达到13.6亿元人民币,年增长率为 34.05%,与其他工业软件相比有较高的增速。主要影响因素是中国市场供应链计划及APS需求持续释放,同时市场供给的数量和质量双双提升,此外,较低的渗透率和市场基数也是高增速的前提条件。IDC预测,该市场未来几年仍会保持较高增长速度。

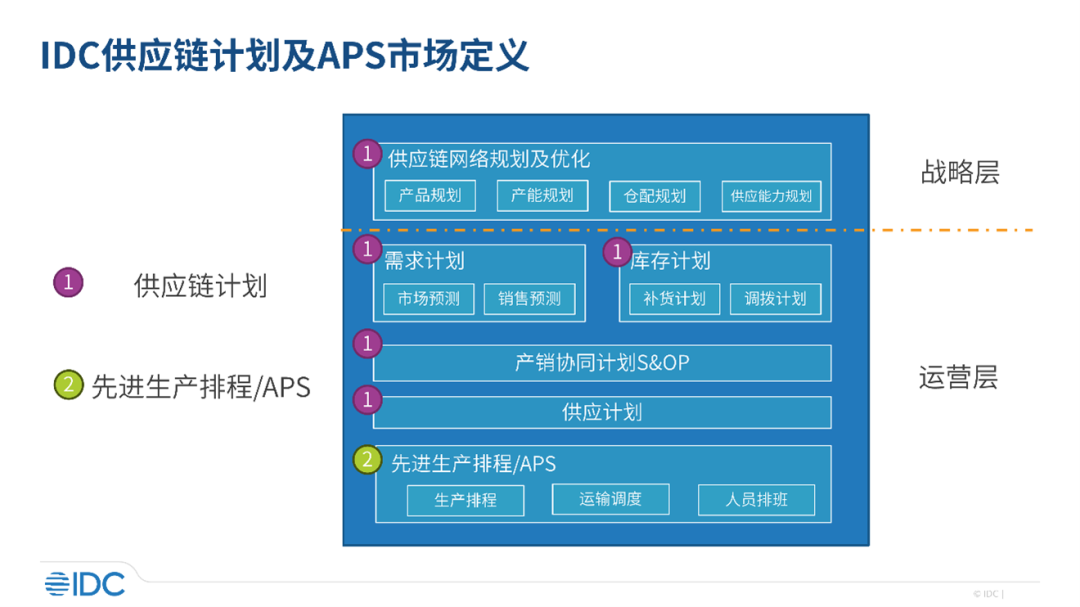

全球头部的制造和品牌企业全球化程度高,设计、采购、生产、分销、物流、销售业务分布全球,业务之间协作的复杂程度倒逼其打磨出高成熟度的供应链管理体系,同时催生出优秀的IT服务厂商和可观的供应链计划市场。按照产品形态划分,可分为供应链计划和APS两类产品:供应链计划包括企业的需求计划、供应计划、库存计划和产销协同计划,APS包括生产排程、运输调度和人员排班等详细生产计划。

随着中国市场需求的不断释放,该领域近年来涌现出众多新兴服务商。与全球相比,现阶段中国市场以生产层面APS需求为主,但供应链计划的需求已经开始爆发。中国制造近年来在快速从微笑曲线底端向设计和品牌两端延伸,但整体来看,除了少数全球化品牌,广泛的本土制造业仍然以生产制造驱动为主。报告中提到,技术服务商应重点关注专业人才的培养、协助用户建立完整计划体系、关注与现有 IT 架构的融合、关注AI和云原生等技术趋势。

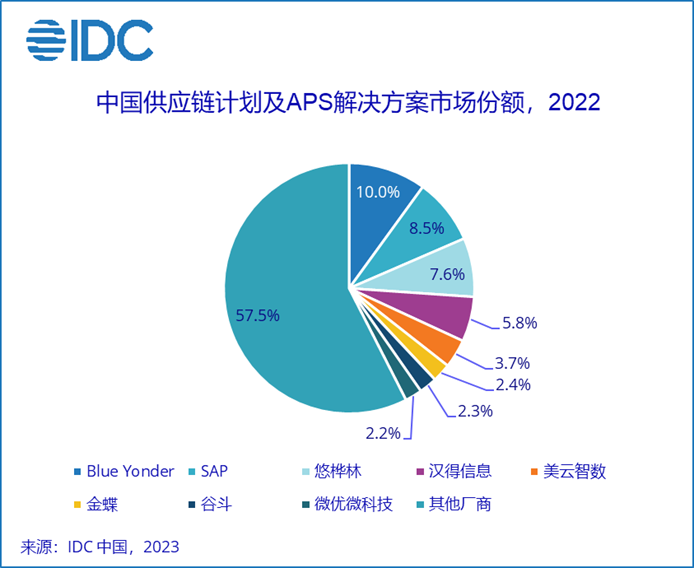

从竞争格局来看,Blue Yonder、SAP和 悠桦林在2022年中国供应链计划及APS解决方案市场排名前三。其中,Blue Yonder依靠其在中国市场的良好口碑以及高科技电子行业解决方案的深厚积累,以 10.1%的市场份额排名第一;SAP提供从企业资源管理到供应链计划的端到端集成方案,以8.5%的市场份额排名第二;悠桦林基于其运筹学智能算法和扎实的原厂交付团队,在市场中异军突起,以7.6%的市场份额排名第三。汉得信息、美云智数、金蝶、谷斗、微优微科技分列第四到第八。其他典型服务商如达索系统、杉数科技、赛意信息、数策智能、西门子、和光、o9、永凯、第四范式、创新奇智、蓝幸、依柯力、商简、不工等都在各自领域有不错的表现。

IDC中国制造行业研究经理杜雁泽表示,中国制造和零售企业整体数字化成熟度在逐年提升,但供应链数字化成熟度却仍在起步阶段。随着供应链的不确定性成为常态,头部企业都在寻求供应链数字化转型,旨在将供应链从成本中心转换为机会中心,而供应链计划及APS将从战略、战术和运营三个层面支撑这一过程,是企业建设智慧供应链的核心。本次研究发现,2022年该市场已处于爆发前夜,供应链计划及APS将会成为继PLM、ERP、MES之后,中国制造和零售企业必备的数字化“第四件套”。

扫码下载智通APP

扫码下载智通APP