华泰证券:猪价大幅上涨或因异常天气、二育、压栏共振 布局养殖龙头

智通财经APP获悉,华泰证券发布研报称,上周猪价大幅上涨,或因异常天气、二育、压栏等因素共振。猪价已经进入震荡阶段,生猪养殖企业可能走出分化行情,出栏成长性较高、成本控制较为优异、负债及现金流情况较好的企业有望出现配置机会。建议关注出栏量成长性高、具有成本优势的龙头企业。

华泰证券主要观点如下:

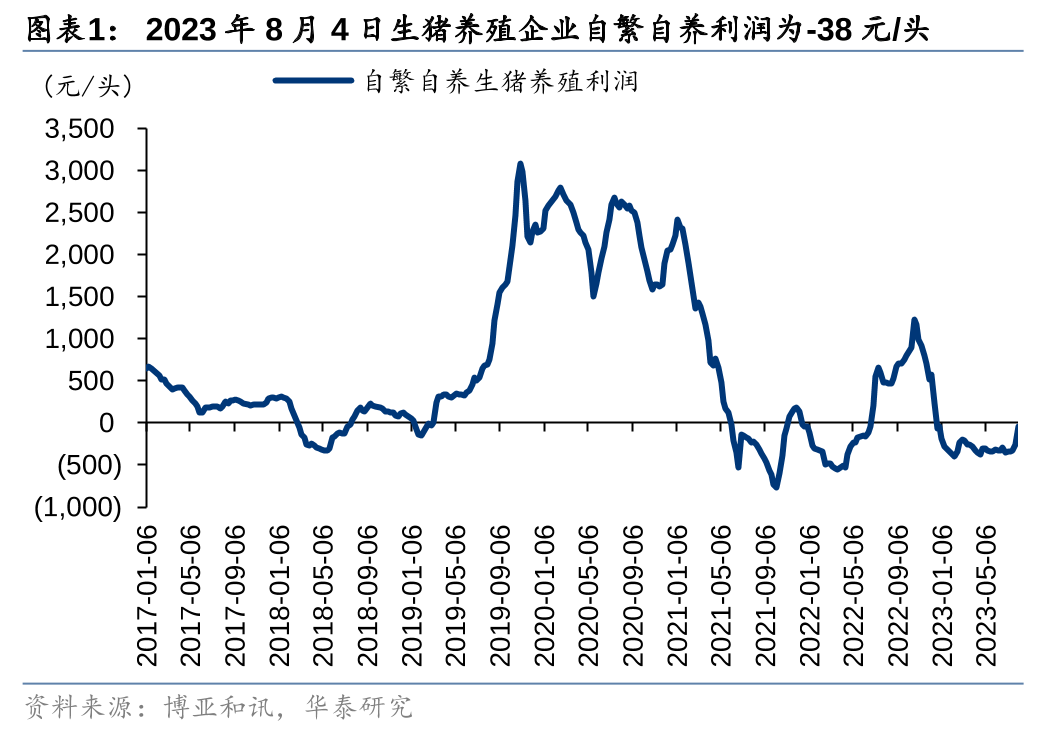

价格及盈利:上周(2023年7月31日-8月4日)猪价大幅上涨。根据涌益咨询,上周生猪均价16.48元/公斤,上上周14.68元/公斤。据博亚和讯数据,2023年8月4日,生猪养殖企业自繁自养利润为-38元/头,行业外购仔猪养殖利润为-134元/头。

上周重点关注:猪价大幅上涨,或因异常天气、二育、压栏等因素共振。根据涌益咨询,上周猪价上涨幅度较大,该行认为主要因为:1、上周全国部分地区出现台风等异常天气,生猪运输与出栏受阻;2、养殖户惜售压栏,增加出栏体重;3、二次育肥群体入场,短期消减生猪供给。猪价突然大幅上涨的原因在于短期内的供给减少,但中长期看,二育等行为反而增加生猪供给。需求端来看,目前需求仍然较为萎靡。因此后续生猪价格仍需继续观察。

短期猪价展望:根据涌益咨询的统计数据,目前生猪出栏均重大概在121公斤/头左右,体重环比基本稳定,同比基本持平。样本屠宰场的日屠宰量自端午假期后一直萎靡,考虑到消费疲软,该行认为短期内猪价可能难有明显起色。

产能端(官方数据):23年二季度末能繁母猪4296万头,环比下降0.2%,同比上涨0.5%,涨幅相比一季度的2.9%收窄。据统计局数据,6月份全国能繁母猪存栏量为4296万头,上半年出栏量37548万头,同比增加2.6%。

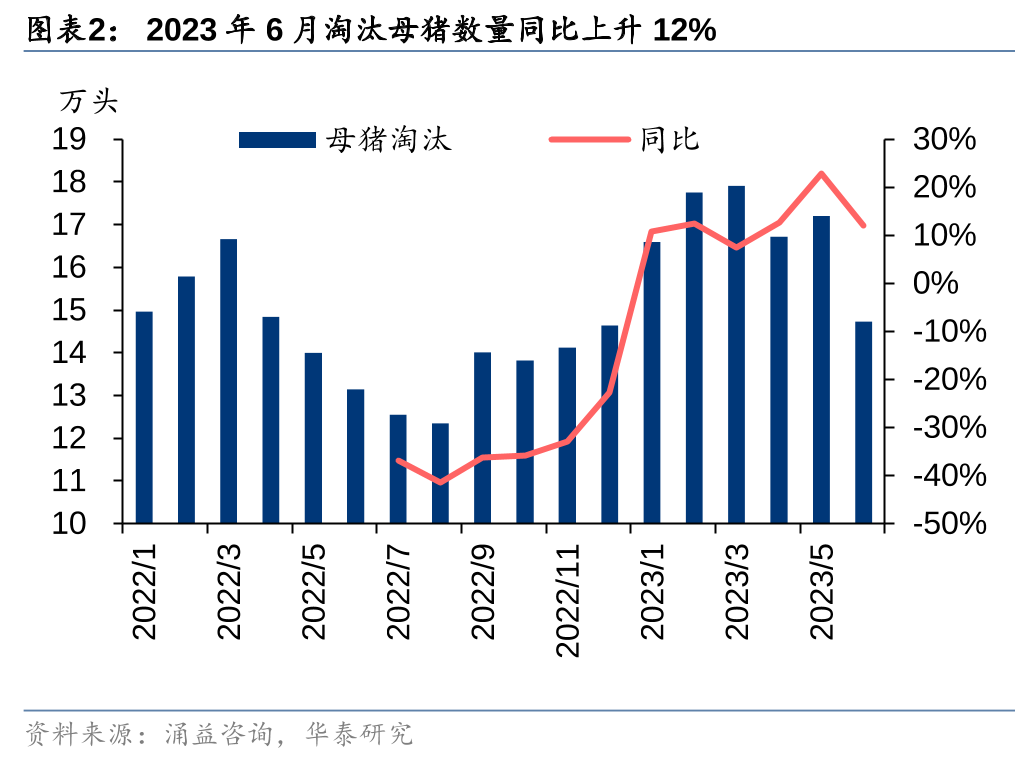

产能端(非农业部官方数据):据涌益数据,6月能繁母猪存栏量环比-1.68%,头部40家养殖企业6月能繁环比下降0.58%,集团企业、中小规模养殖户产能变化差异大,中小规模养殖户明显去化,或由于资金紧张、对未来行情悲观等因素导致。2023年6月母猪淘汰量14.7万头,同比增加12%。展望后市,该行认为目前养殖利润较差,行业补栏不积极,而淘汰产能数量较大,三季度产能继续下降的可能性较大。

中长期猪价展望:从农业部数据看,2021年6月到2022年4月为产能去化周期,11个月一共去化了8.5%的能繁母猪,而2022年5月到2022年12月为产能恢复周期,8个月一共增加了5.1%的能繁母猪。而从农业部数据看,2023年1-6月能繁母猪已经连续六个月环比下降,随着行业因为现金流压力持续去化产能,该行认为2024年猪价及行业盈利有望出现反转。

扫码下载智通APP

扫码下载智通APP