IDC:云终端市场回暖 公有云部署赋能市场增长强动力

智通财经APP获悉,IDC发文指出,尽管全球和国内的宏微观经济环境以及产业链和市场需求仍旧处于复杂调整阶段,但瘦客户机和云终端市场已经逐渐解冻回暖,市场表现均好于预期。2023上半年,从品牌竞争层面看,瘦客户机市场的销量前三名为升腾、华为和实达,合计市场份额达到53%。其中升腾市场份额超过35%,继续荣获中国和亚太区市场销量冠军。应用VDI解决方案的桌面云终端市场的销量前三名为升腾、ZTE和深信服,合计市场份额达到47%。同时应用IDV解决方案的本地计算云终端市场中,锐捷和联想获得冠亚军。

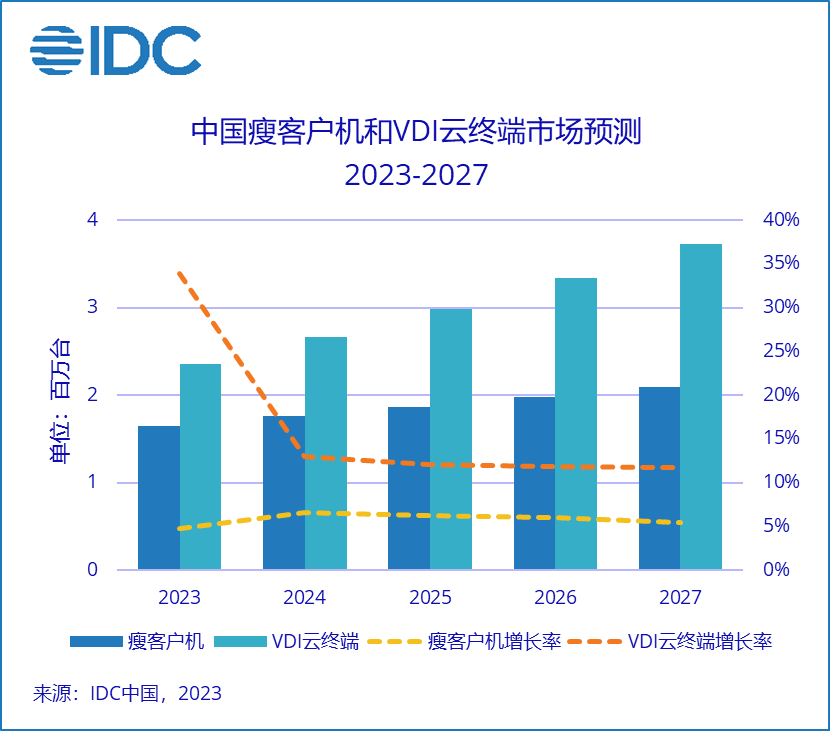

IDC最新发布的《2023年第二季度中国瘦客户机市场跟踪报告》显示,2023上半年中国瘦客户机市场出货量为73.5万台,同比增长4.6%。同时发布的《2023上半年中国桌面云终端市场跟踪报告》显示,应用VDI解决方案的云终端出货量为97.3万台,同比增长19.4%。IDC预计,至2027年,中国瘦客户机市场规模将超过208万台,五年复合增长率将达到6.1%;应用VDI解决方案的桌面云终端市场规模将突破372万台,五年复合增长率达到12.1%。

回顾2023上半年并预期未来市场发展,IDC有如下洞察:

企业级硬件终端市场,瘦客户机产品五年复合增长率明显高于传统商用PC市场。无论瘦客户机硬件产品捆绑VDI解决方案或商用PC捆绑IDV/TCI/VOI解决方案的比例均呈现逐年攀升趋势。企业数字化转型,传统IT架构向云架构迁移,具体到不同场景应用不同算力的硬件以及捆绑对应的不同解决方案和软件的浪潮势不可挡。

2023上半年应用VDI解决方案的云终端市场销量同比大幅增长19.4%,超过市场预期。VDI云终端的热点主要来自于电信运营商大规模部署基于公有云架构的服务。中国电信耕耘较早,用户群体已经形成相当规模,移动加速布局和扩张,联通已经加入竞争。此外,具有公有云服务能力的其他大厂,如阿里、腾讯等均发力开拓云终端市场,无论针对家庭用户、政企、行业大客户或中小企业的业务均发展迅速。ZTE凭借电信行业的强劲增长斩获VDI市场亚军且排名提升。同时升腾也在电信行业的贡献突出。近几年,VDI云终端伴随着硬件、软件以及云管平台的大融合,已经从传统政教行业向更为广大的企业级市场跨越迁移,其中制造业企业的需求更被核心厂家看好。深信服依托在企业级市场拥有庞大用户群体,在制造业的市场份额持续领先。

2023上半年应用IDV/TCI和VOI解决方案的本地计算云终端市场出货量超过38万台,同比增长7.5%,略低于预期。其中应用IDV解决方案的云终端销量同比增长8.4%,高于市场平均。锐捷连续夺得IDV市场冠军,全行业交叉场景覆盖,产品技术保持领先,对IDV解决方案的市场推广做出重要贡献。联想则深耕教育IDV市场,在IDV教育行业连续保持市场冠军;透明计算TCI解决方案的云终端2023上半年市场容量超过5.4万台,同比增长10%;升腾在新兴的TCI市场拔得头筹。IDC预计,2023至2027年,本地计算云终端市场依旧被行业看好,未来五年复合增长率将有望超过26%且和出货量千万级的商用PC相比渗透率仍旧较低,增长潜力可期。

扫码下载智通APP

扫码下载智通APP