IDC:预计今年中国投影机市场销量有望超过516万台 同比增长2.3%

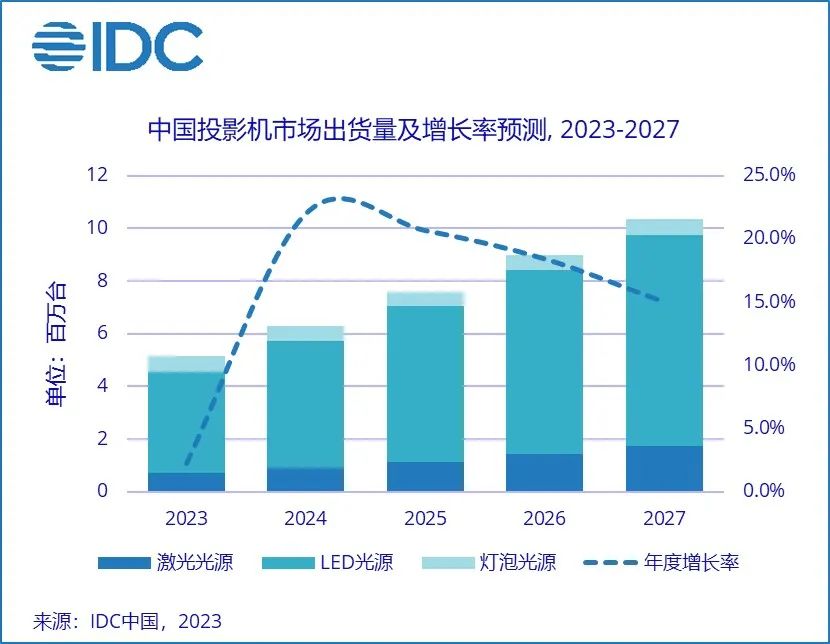

智通财经APP获悉,9月26日,IDC最新发布的报告显示,2023上半年中国投影机市场总出货量233万台,同比下降0.7%;销售额73.2亿元人民币,同比下降21.1%。其中智能投影机市场(搭载有OS操作系统的投影机设备)出货量为206.6万台,同比增长4.1%。IDC预计,2023年中国投影机市场销量有望超过516万台,同比增长2.3%,至2027年投影机市场复合增长率仍将超过19%。

全球和国内的经济环境虽然走出疫情阴霾但形势趋于复杂且面临诸多挑战。GDP增速收窄,汇率持续波动,供应链风险,失业率变动,消费者消费信心趋于低迷,主力行业需求收缩等因素叠加对投影机市场产生诸多影响。面对市场波动,IDC对未来市场相应调减预期。

2023上半年,从竞争层面看,整体投影机市场出货量前五名的厂商是极米、坚果、峰米、当贝和Epson,合计市场份额超过40%,极米保持销量销售额双冠军。产品端单片LCD低端产品持续扩张,长焦激光爆发增长拉动激光机加速普及,同时双方面因素叠加使得投影机市场均价同比大幅走低。从行业分布看,消费投影机是推动市场上行的积极因素,但商用市场同比大幅走低。渠道端线上渠道出货量占比超过71%,创新高且抖音、小红书、直播带货火热拉动投影机产品上行。

2023上半年中国投影机市场情况如下:

消费市场

家用投影机出货量201.1万台,同比增长4.0%;销售额53.2亿元人民币,同比下滑17.4%。其中智能家用投影机市场(搭载有OS操作系统的投影机设备)出货量为197.6万台,同比增长5.1%。消费市场呈现如下特征:

整体家用市场,极米、坚果、峰米、当贝和小米位列销量前五。极米蓄力发布大量新品加入超短焦LED、单片LCD竞争。其中,双光源长焦激光4K旗舰RS Pro3发布震撼市场,继续巩固了其高端产品的优势。坚果发力长焦激光覆盖全价格段成为市场黑马。当贝联合上游供应链打造全色激光新一代旗舰极致体验。坚果、当贝和Vidda在消费激光机市场贡献突出,持续推动了消费激光机价格段下探并加速市场普及。与此同时,小明和红米聚焦在单片LCD 1080P方案引领低端市场扩张和升级。联想品牌持续投入投影机市场整合营销,在单片LCD以及DLP推出多款性价比产品,受到消费者广泛认可。

从光源分布看,激光机同比增长超过27%,LED产品增速明显放缓,灯泡机同比有回升。投影技术层面,LCD市场份额大幅扩张源于单片LCD在中国区的爆发增长和众多品牌加入此市场竞争。

投影机创新组合方案分布,长焦激光同比增长超过120%,市场火爆但同时超短焦激光电视相反呈现下滑态势。全色激光机打造极致观影体验,市场份额持续攀升。超短焦LED产品创新未达预期同比下滑。低端LED光源单片LCD 1080P方案同比增长翻倍。

消费级4K高分辨率产品的销量2023上半年超过19万台,同比增长超过20%。极米在今年普及4K投影机上布局颇多,先后发布四款新品并且推动4K投影机的售价下探至5,000元挡位。LED光源产品同比增长接近80%,主要贡献来自于极米H6。激光机的销量集中于中高端,销量超过LED产品一倍但增长率同比低于9%。

行业达成共识,激光机是未来显示技术的重要推动因素。围绕打造极致消费体验核心,实力厂商纷纷加大激光领域的投资,发力推动产品研发,渠道和市场攻坚成果显著。AI终端将是2024年最为火爆的趋势之一,投影机将在硬件画质提升、极速对焦、画面幕布自适应、安全护眼、相关软件以及算法层面实现AI的广泛深度融合,打造新一代智能化显示终端。

商用市场

2023上半年商用投影机出货量32.1万台,同比下降22.3%;销售额20.1亿元人民币,同比减少29.6%。其中商用智能投影机市场(搭载有OS操作系统的投影机设备)出货量为9万台,同比下降14.4%。

从行业分布看,除工程机同比销量正增长以外,其他行业均下滑。政府萎缩最为明显,超过50%;金融电信、流量商务和教育下降均超过20%,专业服务稍好降幅在个位数值。商用市场连续下跌除了和经济压力下的行业市场需求低迷相关外,教育以及流量商务市场受到IWB直接竞品在百寸以下的激烈竞争相关。

品牌竞争,2023上半年Epson、松下和BenQ获得商用市场销量前三,品牌聚合度达38%。聚焦激光机市场,Epson、Optoma和NEC夺得三甲。

扫码下载智通APP

扫码下载智通APP