中金:港股现震荡式结构行情 催化剂下会脉冲反弹

上周投资者情绪整体降温,市场继续震荡回调,对于这一点中金公司并不感到意外。此前指出,恒指22,500点对应2023年初疫情放开后的情绪高点,意味着计入的预期非常乐观,也需要更强的政策“续力”,否则难以维持,恒指在触及这一关口后也旋即大幅调整。市场对上周末财政部发布会有所期待,但实际结果与会前市场的预期存在一些差距。周中住建部发布会也是类似。因此也不难理解市场和投资者的观望情绪,上周外资动向也验证了这一点。不过,中金认为市场有望在这一位置震荡盘整,不至于完全回吐本轮涨幅,并在一定催化剂下出现脉冲式反弹。

周五的大涨似曾相识,那有无可能再度上演9月底的行情?中金公司认为,考虑到当前政策的现实约束以及此前情绪透支后的回调,市场更有可能是震荡式的结构行情,并在一定催化剂下脉冲反弹。回答这个问题,本质上是回答市场期待什么政策,以及增长需要什么政策。当下问题的根源可能是私人部门持续的信用收缩,而财政发力的效果有待进一步观察,因此解决这一问题的短期手段,一是加大财政支出力度(不论是存量化债,还是增量需求刺激),二是重新激发私人加杠杆意愿(消费与投资,如近期的股市)。不过现实的内外部约束可能使得预期过高并不现实。外部方面,近期的不利因素也有增多迹象。

结合最新的政策表态和市场预期情况,中金倾向于港股市场在当前位置震荡消化,以结构性行情为主,等待更多催化剂。建议继续关注港股具有优势的结构性机会。

市场走势回顾

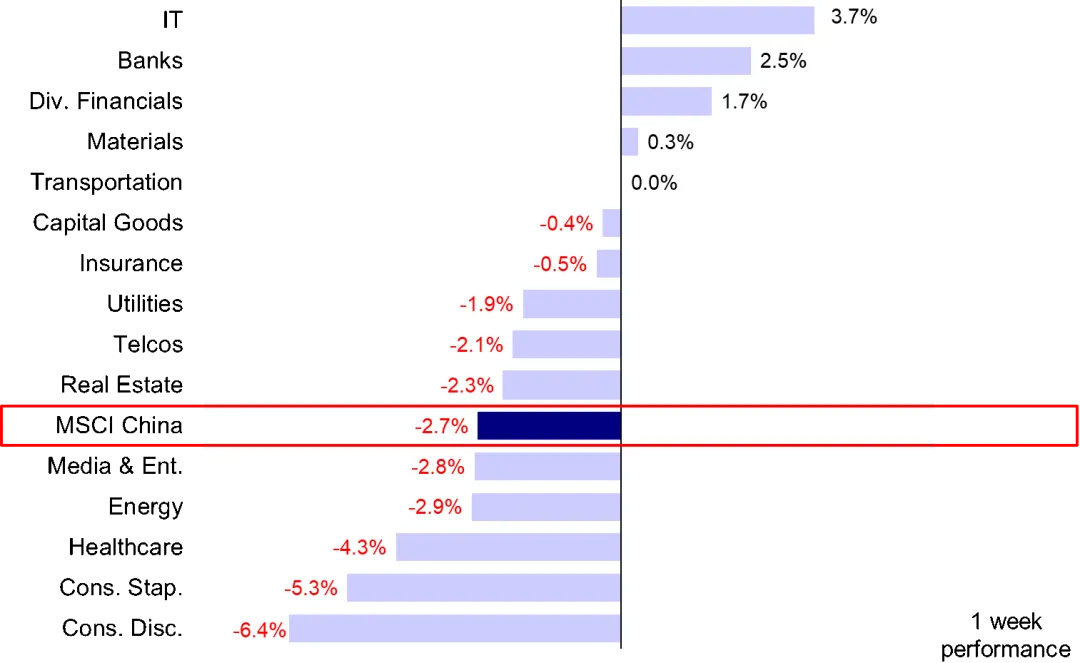

上周港股市场震荡下行,周五虽在多重利好下迎来大幅反弹,但并未扭转整体震荡格局,全周依然收跌。恒生科技指数跌幅最大,达到2.9%,MSCI中国、恒生、恒生国企分别下跌2.7%、2.1%、2.0%。板块层面,有政策支持预期的信息技术(+3.7%)领涨,银行(+2.5%)与多元金融(+1.7%)同样领先,而可选消费(-6.4%)、必需消费(-5.3%)和医疗保健(-4.3%)等跌幅较大。

图表:上周信息技术、银行、多元金融等板块领涨,可选消费、必需消费最为承压

资料来源:FactSet,中金公司研究部

市场前景展望

上周投资者情绪整体降温,市场继续震荡回调,对于这一点我们并不感到意外。我们在9月29日报告《新一轮政策下的市场空间》中测算,恒指22,500点对应2023年初疫情放开后的情绪高点,意味着计入的预期非常乐观,也需要更强的政策“续力”,否则难以维持,毕竟当前的政策变化尤其是基本面情况与2023年防疫政策优化时还难以相提并论,恒指在触及这一关口后也旋即大幅调整。

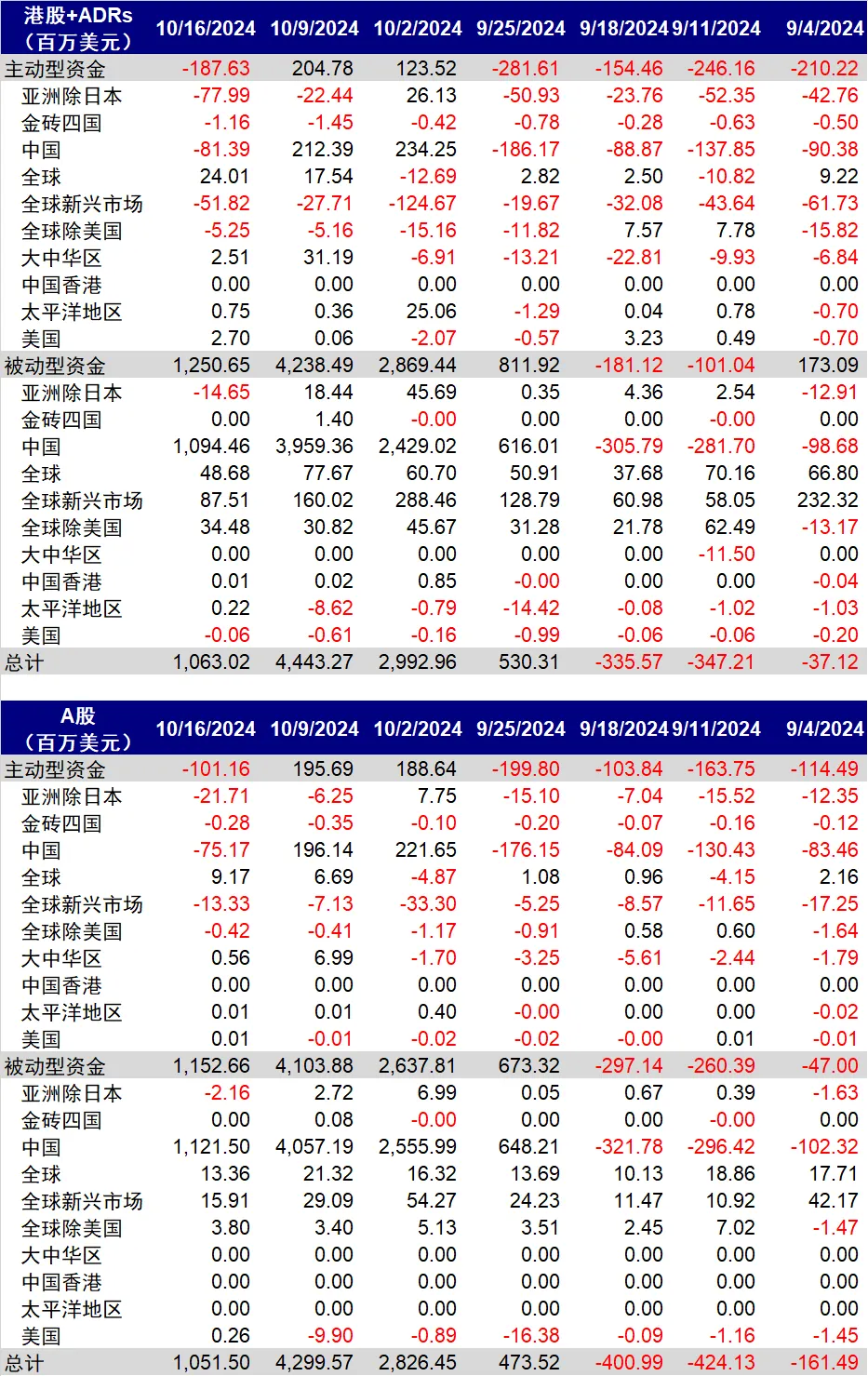

在此背景下,市场对上周末财政部发布会有所期待,因为财政政策是当前环境下的主要依靠,但实际结果与会前市场的预期、尤其是海外投资者预期存在一些“差距”。我们在10月13日报告《市场期待什么样的政策?》中提示,差距主要体现在一是未说明具体规模细节,二是具体用项仍以化解风险而非增量刺激、尤其是海外投资者更期待的消费民生支出为主。周中住建部发布会也是类似。会中提出新增实施100万套城中村改造[1],较上一轮棚改2015-2017年均600万套有较大差距;增加“白名单”项目信贷规模4万亿元[2]中因包含所有在建项目,因此实际扩大规模有限;而市场更关注的收储规模以及缓解地产企业现金流和债务压力的措施有限。正因如此,市场在较高的预期计入情况下出现震荡回调,而回调中的外资动向也验证了这一点:1)被动资金流入放缓,规模仅有上周的四分之一;2)主动资金转为流出,主动资金以长线机构LO为主,存量资管规模占八成,因此重要性更高,上周转为流出,印证了我们此前观点,即LO回流更多以减少低配防止大幅跑输为主。长线资金的大幅回流甚至超配还需要更多条件和更强的预期,当前看仍有较高门槛。3)南向资金加速流入(《外资在回调中的变化》)。

图表:EPFR按投资方向分类型统计外资流入中国市场情况

资料来源:EPFR,中金公司研究部

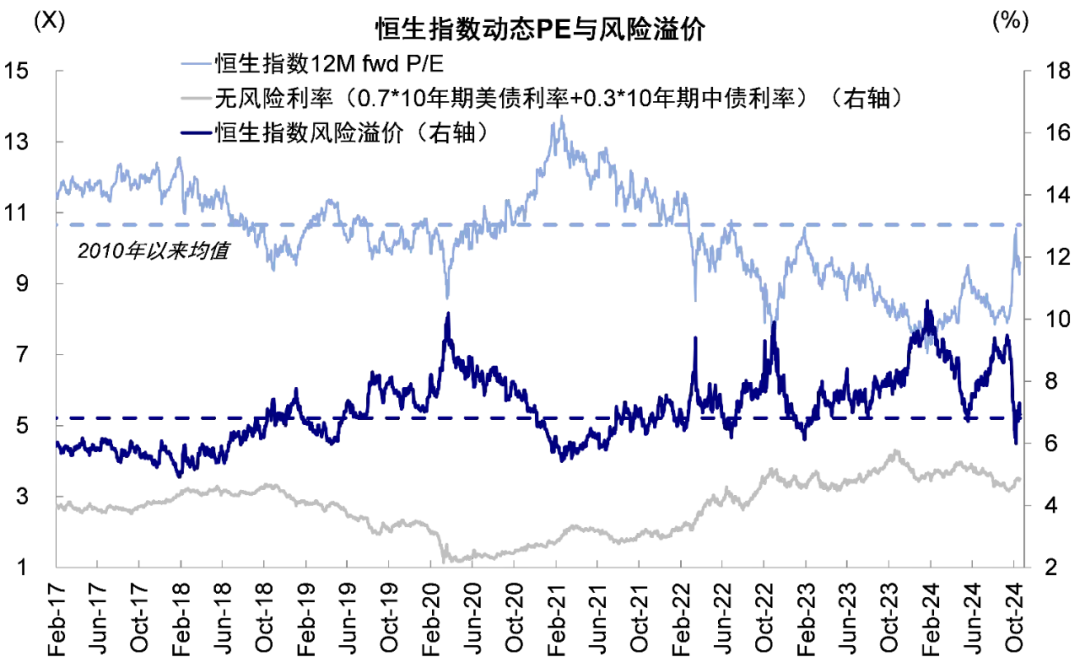

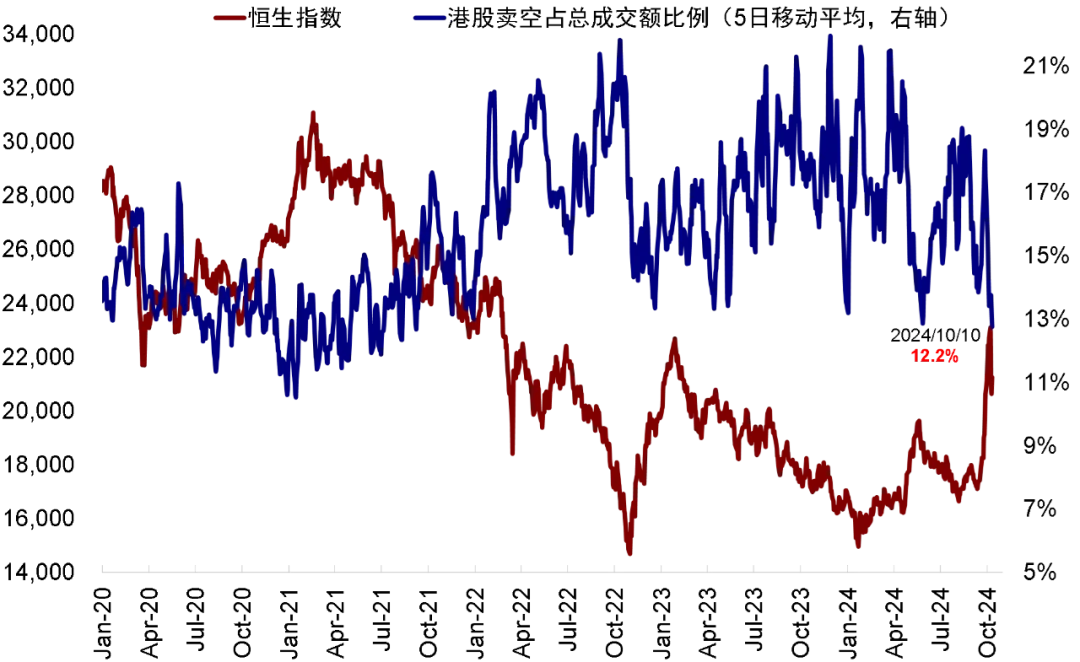

不过,我们也认为市场有望在这一位置震荡盘整,不至于回吐本轮涨幅,等待一定催化剂下出现脉冲式反弹。一方面,经过近期回调后,恒指隐含的风险溢价升至7%,与5月反弹高点水平相当,考虑到未来仍会有增量政策出台,这一预期也是合理的《市场期待什么样的政策?》。另一方面,经历了三年的弱势后,港股估值和仓位的充分出清提供了在一定催化剂下反弹的条件,只不过也容易进入透支状态。周五与9月底的大涨都是如此。除了已在预期之内的LPR调降0.2-0.25百分点和存款准备金可能在年底前进一步下调0.25-0.5百分点外,互换便利SFISF细节的公布与央行表示目标体系“将把物价合理回升作为重要考量[3]”都给了市场流动性支持的期待。此外,习近平总书记在安徽提到“科技创新是必由之路[4]”也提振了市场情绪,尤其是半导体相关板块。

图表:当前恒生指数风险溢价为7.0%,基本相当于今年5月市场反弹时的水平

资料来源:Bloomberg,中金公司研究部

图表:卖空成交占比在反弹过程中快速下滑

资料来源:Bloomberg,中金公司研究部

周五的大涨似曾相识,那是否会再度重演9月底行情?我们认为,考虑到当前政策的现实约束以及此前情绪透支后的回调,市场更有可能是震荡式的结构行情,并在一定催化剂下脉冲反弹。回答这个问题,本质上是回答市场期待什么政策,以及增长需要什么政策。

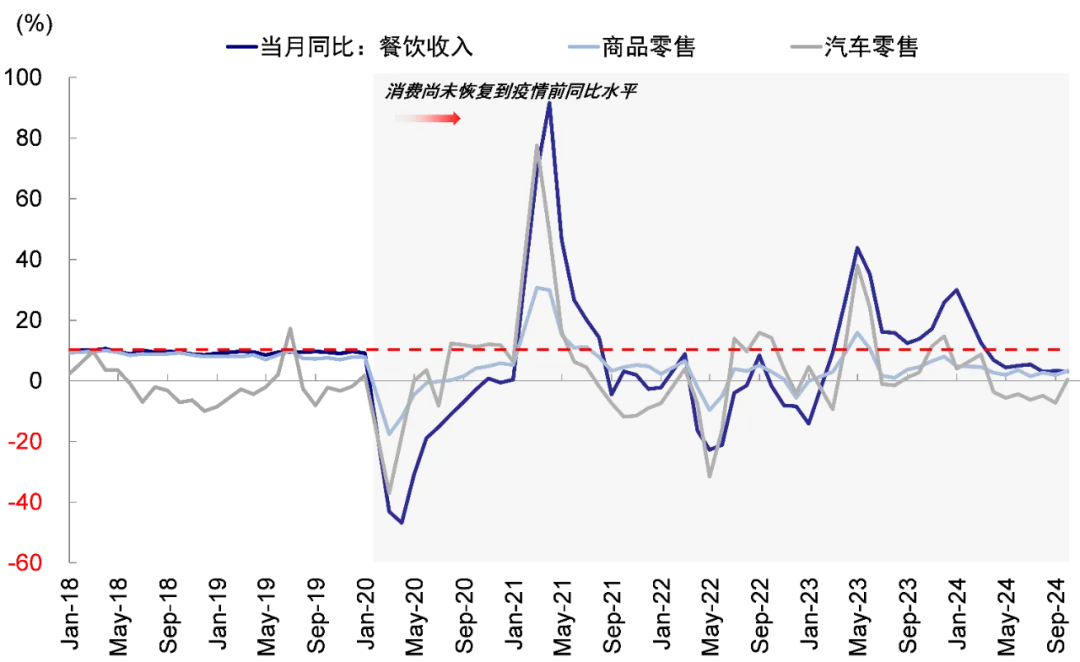

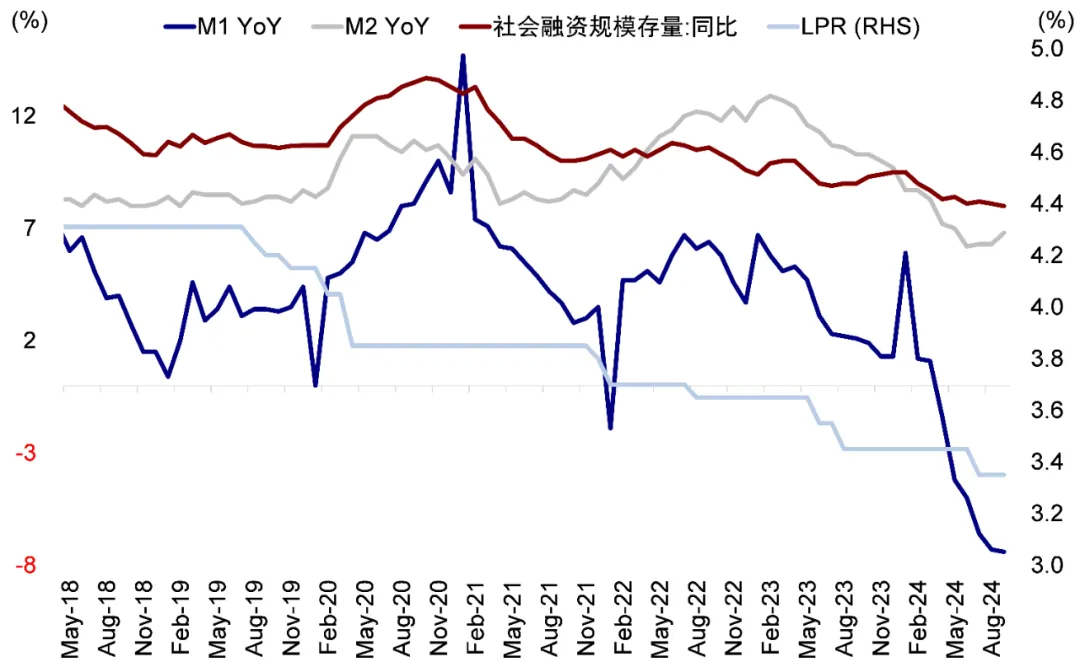

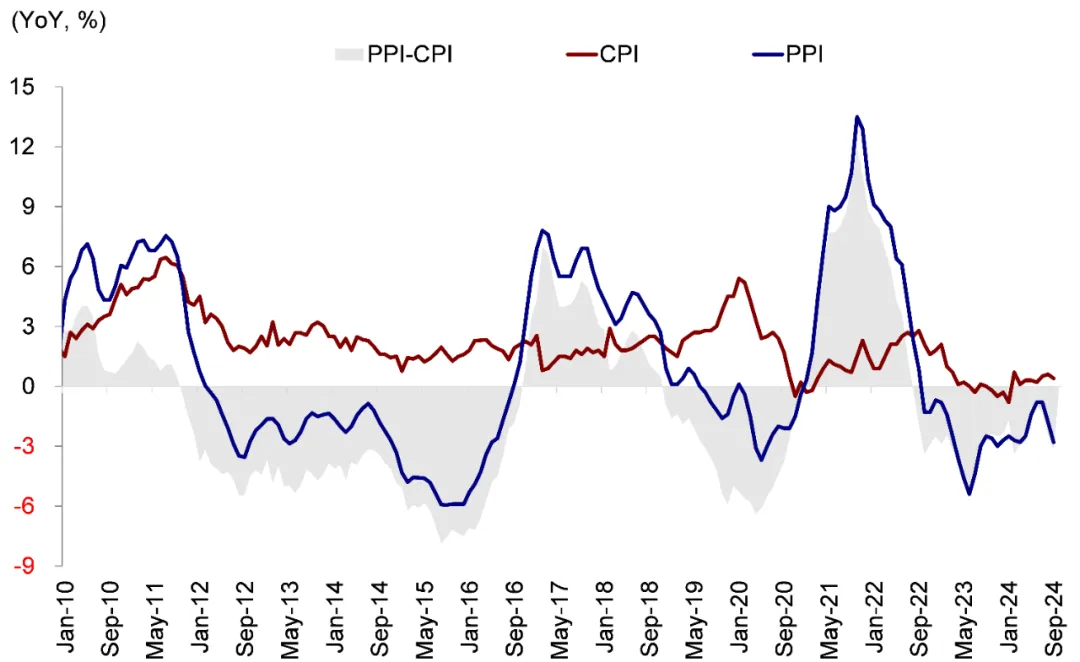

► 增长需要什么样的政策?最新数据显示经济内生动能依然不足。虽然以旧换新政策支持消费改善,9月社零总额同比增长3.2%好于市场预期,但出口、地产和物价偏弱:1)9月出口金额同比增长2.4%,较8月的8.7%明显下滑;2)地产量价偏弱,9月30城商品房成交面积同比下滑32.4%、环比下滑3.9%;70城口径新建、二手商品住宅价格同比下降6.1%、9.0%,环比下降0.7%、0.9%。虽然国庆期间重点50城二手房日均交易量同比增长98%,新房增长65%,二手房带看量为近四年峰值[5],但节后市场成交放缓,持续性仍待观察;3)9月CPI和PPI同比从0.6%和-1.8%回落至0.4%和-2.8%,弱于市场预期。此外,金融数据上也显示私人部门融资需求仍然偏弱,9月M1同比降幅进一步扩大至7.4%,新增社融同比少增3,722亿元。

图表:9月社零总额同比增长3.2%,汽车零售增速转正

资料来源:Wind,中金公司研究部

图表:9月M1同比增速下滑,M2同比增速回升

资料来源:Wind,中金公司研究部

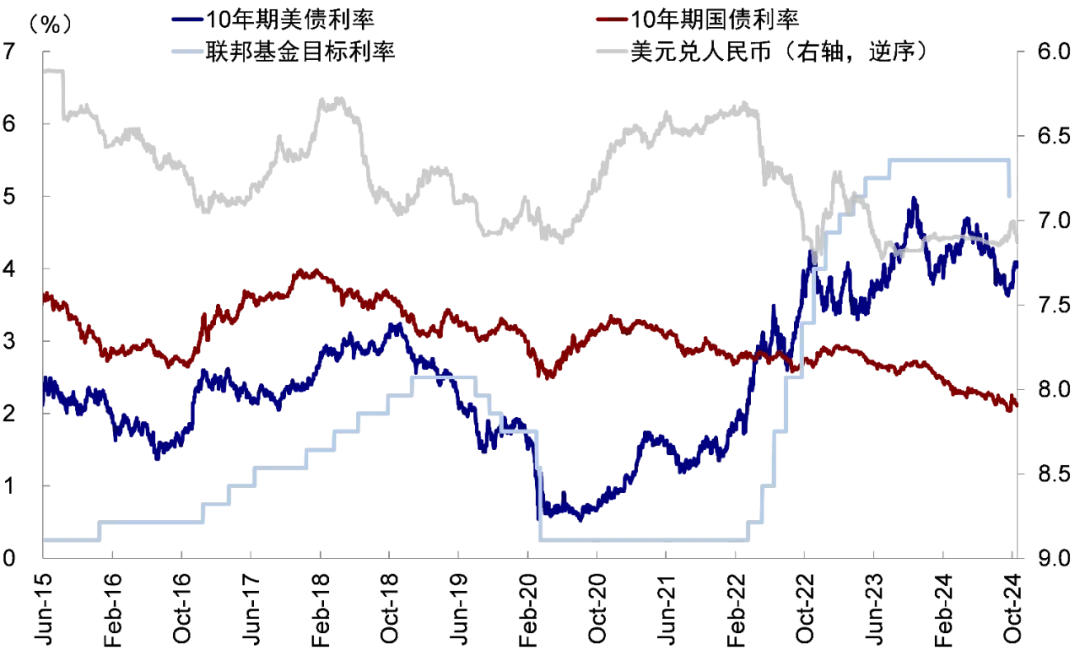

当下问题根源可能是私人部门持续的信用收缩,因此解决这一问题的短期手段,一是加大财政支出力度(不论是存量化债,还是增量需求刺激),二是重新激发私人加杠杆意愿(消费与投资,如近期的股市)。不过现实的内外部约束可能使得预期过高并不现实,而财政发力效果也有待进一步观察。► 市场期待什么样的政策?考虑到外部美联储提供给国内的最大宽松环境可能已经过去,凸显了财政政策的重要性,因此相比货币政策,市场对财政刺激更为关注。如果过高规模的刺激面临一定现实约束,投资者更期待部分增量刺激投向消费和民生方向,而非仅是兜底风险的化债,这样可以更好的解决私人部门预期偏低和投资效率偏低的问题。9月底行情开启,正是因为9月24日金融政策“组合拳”和9月26日政治局会议传递了鼓励私人部门加杠杆(股市与房地产),且更多强调民生与消费的不同信号与思路。外部方面,近期的“不利”因素有增多迹象。上周美债利率维持在4.1%左右,美元兑离岸人民币汇率突破7.1关口。正如我们此前持续提示,降息开启可能也是降息交易结束之时,降息兑现时也是长端美债利率见底时,美元回升,黄金走弱,与2019年降息经验如出一辙,因此外部提供的宽松环境反而在逐渐缩窄而不是扩大(《美联储“非常规”降息开局》)。此外,美国大选变数也增加了不确定性。距离大选只有两周时间,近期特朗普选情再度反超,如果当选的话,将加大关税风险,并不可避免地对出口带来压力,也会加大内需刺激必要性(《美国大选的四种情景推演》)。

图表:10年美债利率上行至4.1%左右

资料来源:Wind,中金公司研究部

配置层面,结合最新的政策表态和市场预期情况,我们倾向于港股市场在当前位置震荡消化,以结构性行情为主,等待更多催化剂。我们建议继续关注港股具有优势的结构性机会,即便市场出现波动,也更有韧性,如港股互联网科技成长,国企分红或受益于市场波动和央行新互换便利工具落地,出口链条能否继续受益美国地产修复则有待大选结果。如果后续政策不断兑现,尤其是财政力度超预期,直接受益的顺周期板块有望跑赢,包括消费、地产链和非银行金融,进而推动整体指数有更大空间。具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:1) 中国三季度实际GDP同比增长4.6%,经济内生动能仍不足。国家统计局初步核算,前三季度中国实际GDP同比增长4.8%。其中,一季度增长5.3%,二季度增长4.7%,三季度增长4.6%。从环比看,三季度增长0.9%。前三季度,全国规模以上工业增加值同比增长5.8%,社零总额增长3.3%,固定资产投资增长3.4%,城镇调查失业率平均值为5.1%,比上年同期下降0.2个百分点。

2) 中国9月生产消费数据修复,但地产、物价、出口偏弱。生产端,9月工业增加值、服务业生产指数同比增速回升至5.4%和5.1%。投资端,1-9月固定资产投资完成额累计同比增长3.4%。消费端,9月社零同比增速回升至3.2%,限额以上零售同比增速从负增长回升至2.6%,汽车、家电更新补贴政策提供支持。但是,9月出口金额同比增长2.4%,较8月的8.7%明显下滑,地产量价偏弱,9月CPI和PPI同比从0.6%和-1.8%回落至0.4%和-2.8%,弱于市场预期。

图表:9月CPI和PPI同比增速下行

资料来源:Wind,中金公司研究部

3) 中国9月新增社融主要受政府债和票据融资拉动,私人部门融资需求不足。9月M1同比降幅从8月的7.3%走阔至7.4%,9月M2同比增速较7月的6.3%回升至6.8%。9月新增人民币贷款1.59万亿元,同比少增7,200亿元;9月新增社融3.76万亿元,同比少增3,722亿元,9月社融同比增速从8月的8.1%小幅回落至8.0%。政府部门融资是社融新增的主要支撑,非政府部门社融仍然较弱。

图表:9月新增社融主要受政府债和票据融资拉动

资料来源:Wind,中金公司研究部

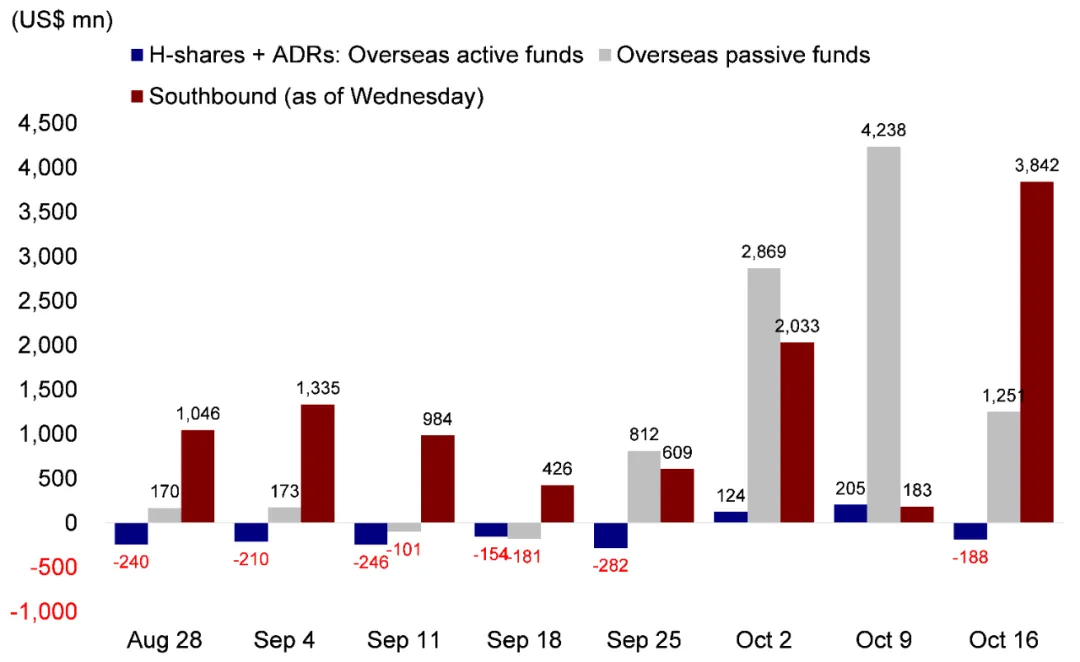

4)海外主动资金转为流出,南向资金加速流入。具体看,来自EPFR的数据显示,截至10月16日,海外主动型基金转为流出海外中资股市场为1.89亿美元。与此同时,海外被动型资金流入规模收窄至12.5亿美元(此前一周流入42.4亿美元)。海外主动资金更多是以减少低配防止大幅跑输为主,而系统性的加配甚至超配还需要更多条件和更强的预期。南向资金本周加速流入244.2亿港币,日均流入48.9亿港币,较上一周日均流入40.0亿港币有所扩张。

图表:被动外资流入放缓,规模仅为上周的四分之一

资料来源:EPFR,Wind,中金公司研究部

本文源自微信公众号“中金策略”。

扫码下载智通APP

扫码下载智通APP