新股研报| 新东方在线:新东方官方网校,牵手腾讯,覆盖学前到大学全年龄段

本文来自“六合咨询”微信公众号,作者为“挖掘明日之星”。

深耕在线辅导及备考市场,从学前到大学教育,打造中国最大综合线上教育平台

新东方在线是新东方集团旗下专业在线教育服务商,公司逐步建立多元化在线教育品牌矩阵,通过“新东方在线”、“东方优播”、“多纳”、“酷学英语”等在线平台与系列APP,为大学、K12、学前阶段学生提供在线课外辅导及备考服务。公司拥有先进教学内容开发制作团队,面向各年龄层提供大量直播、录播课程,提供个性化、互动化、智能化在线学习体验。公司旗舰品牌新东方在线覆盖公司所有业务线,包括大学、K12、学前教育;东方优播主打K12市场;多纳针对学前教育市场;酷学英语瞄准大学教育英语学习领域。

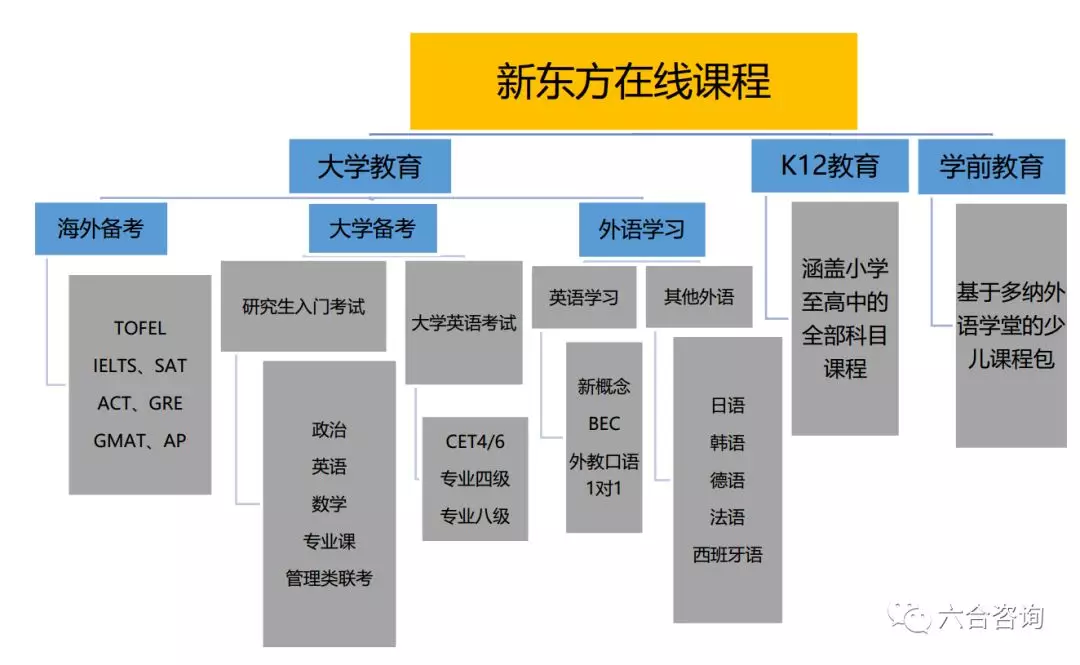

公司分别针对大学、K12、学前教育提供在线教育课程,锁定各年龄段学生。大学教育:公司大学课程,提供海外备考(TOFEL、IELTS等)、大学备考(研究生入门考试、大学英语考试(CET4/6、专四、专八))、外语学习(英语学习、其他如日韩等外语学习))直播及录播课程;根据新东方在线招股书引用Frost & Sullivan数据,2017年“新东方在线”为中国大学考试备考市场最大在线教育品牌,占8.2%市场份额。K12教育:涵盖国内小学~高中大部分标准学校学科内容,并提供专为高考设置的备考课程,主要包括在线直播课程、“东方优播”地区性直播课程、新东方线下学生私播课。学前教育:为3~10岁儿童提供互动英语学习,主要包括多纳APP系列(包括32个iOS APP、52个安卓APP)及多纳外教学堂。

公司各品牌官网

新东方在线平台提供课程类型

资料来源:公司公告、六合咨询

公司通过B2C+B2B模式开展在线教育服务,多渠道协同发展,B2C业务收入占比超过85%。公司B2C渠道:打造新东方在线、东方优播、酷学英语、多纳等多品牌矩阵,覆盖各年龄段群体。公司B2B渠道:根据大学、K12教育课程内容模组,为学校等机构提供教育内容套餐,2018财年前9个月,公司机构客户数目从667名增至713名。公司向教育机构、图书馆、公营机构提供课程模块、辅助服务,收取服务费收入;依托电信运营商、视频网站进行教育内容(课程视频等)分销,获取销售分成;并向第三方授权多纳品牌及产品,包括出版商、玩具制造商、办公室与家庭用品制造商、学前教育服务商等,获取许可费收入。

公司在中国在线教育市场处于领先地位,受益新东方集团品牌优势和优质名师线下导流线上作用,新东方在线在营销推广方面具有优势。新东方在线自2005年起成立,是中国大学考试备考巿场的最大在线教育品牌,根据新东方在线招股书引用Frost & Sullivan数据,2017年总营收占据8.2%市场份额。2017财年,新东方在线营销成本1.33亿(+31.7%),按照2017财年付费人数75.8万人次,用户平均推广成本175元/人次。

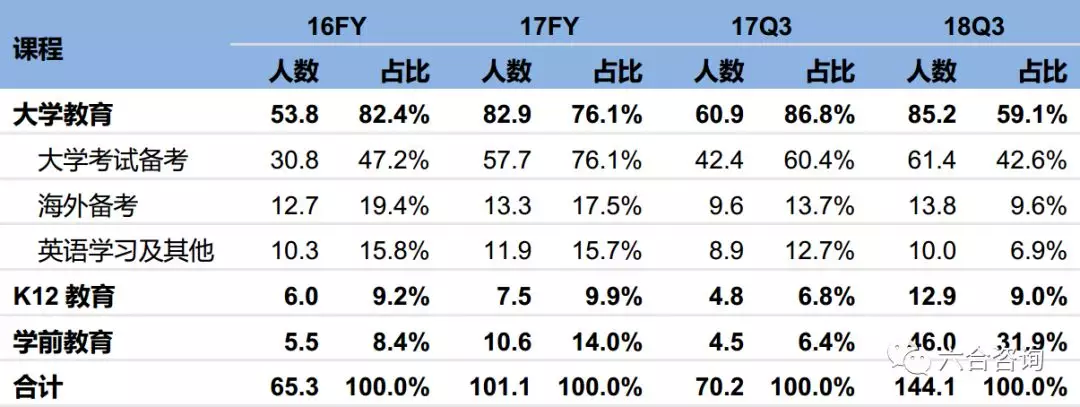

大学教育为主要收入来源,K12教育与学前教育学生人次占比快速增长,成为未来发展重点。2018财年前9个月,公司大学教育营收为4.1亿,占比80.3%,付费用户数85.2万人次,占比59.1%;2018财年前9个月,K12教育付费数达12.9万人次,占比9.1%,较2017财年前9个月有所上升,主要因为公司新推出东方优播课程,针对低线城市学生提供地区性直播互动辅导服务,打开低线城市K12教育市场空白;2018财年前9个月,学前教育付费学生人次46万名,占比32.6%,相比2017财年前9个月占比6.4%,提升较多。

付费学生人次(单位:万人)

资料来源:公司公告、六合咨询

注:公司财年截止于当年5月31日,Q3截止于当年2月28日

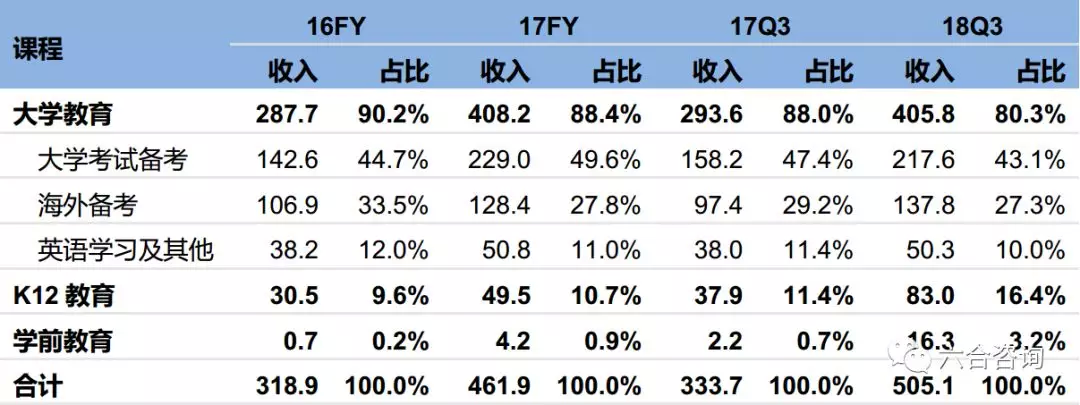

学生报名流水(单位:百万元)

资料来源:公司公告、六合咨询

注:公司财年截止于当年5月31日,Q3截止于当年2月28日

公司采取低价战略,助力用户获取。在线教育公司51Talk 2017年报披露,单个学生平均付费8,200元,尚德机构2017年报披露新增学生人均付费6,141元,价格上公司占据更大优势,公司大学教育与K12教育的学生平均开支分别为650元与1,026元。东方优播(提供K12教育)绝大多数课程每课时75元,相比学而思网校每课时大多超过100元,单价略低;东方优播不定期以相对较低课程价格推出特价课程,吸引新学生到平台消费学习。

学生平均开支(单位:元)

资料来源:公司公告、六合咨询

注:入门课程指特别设计用于吸引新学生至平台,按相对较低价格收费的课程。

注:公司财年截止于当年5月31日,Q3截止于当年2月28日

公司与新东方集团合作,向学生提供线上私播课程,补充新东方集团线下教学。公司为无新东方学校地区学生、修完新东方线下课程后,有意继续线上学习的学生,提供私播课,以录播视频课程为主。公司聘用新东方教师,利用公司平台及技术,设计、录制私播课课程,与教师分成。平台私播课涵盖初中到高中所有主要科目,包括系列20~30分钟视频,巩固特定科目知识要点,学生可利用课余时间通过电脑或手机观看。

公司拥有庞大优秀教学人员人才库与系统教师培训计划,教师资源丰富。公司依托新东方原有教学资源,积极在国内一流大学举办教师及导师招聘活动,形成稳定、高质素教师供应。公司大部分K12课程采用“双师模式”,由教师远程直播授课,导师负责现场回答学生提问、分发教学材料、作业评分等。截至2018年5月底,公司拥有62名全职教师、957名兼职教师、53名全职导师、1,525名兼职导师,绝大部分教师持有学士学位,超过1/3教师持有硕士及以上学位。公司通过内部讲师和第三方机构为教师及导师提供专业培训,通过丰厚薪酬、绩效分红、完善职业发展平台培养教师忠诚度。

新东方名师堂

公司自主开发课程及产品,内容开发团队由650人组成,经验丰富。公司各业务分部设立独立内容开发团队,每个团队按内容类型(例如讲义、练习册、教师培训课程等)进行进一步划分。开发团队先进行市场调查,了解学生需求,分析类似产品,对教学内容、可行性、成本等进行评估,指导后续内容开发;随后进行内部测试、质量控制测试、标准化评估、微调新课程内容、最终评审。内容各环节均设置严格及可量化要求,如每堂课须包含4~6个特定教学目标,提供一致模板架构、字体、语言表达的PPT。

公司拥有可靠、可扩展、安全的技术基础架构,灵活运用大数据等技术不断完善在线教育服务。公司拥有强大音视频技术、流畅视频播放平台,支持大多数主流编码,根据用户带宽自动选择适当速率,直播视频平台能同时支持逾20万名学生使用在线课程,支持多终端。公司开发“知心”学习系统,应用语义网络数据挖掘、人机交互等大量前沿技术,根据学生课堂表现分析学生学习进度,动态调整学生课程材料、考试练习题、学习计划。公司服务器托管于北京3个互联网数据中心,在国内多个城市共建立5个视频连接中心,购买专门带宽提供直播课程,大数据分析平台能够在数秒时间内对网络问题发出警告。

公司与全美在线合作设立职尚教育,布局职业教育领域。公司2014年7月与全美在线(以考试与测评服务为主业的教育公司)共同创立职尚教育,目前持股40%。职尚教育为专业人士提供在线教育及职业规划服务,专注财务资格考试。

公司收入增长迅猛,带动净利持续提升。总收入:2016~2017财年、2018财年前9个月分别为3.3亿、4.5亿(+33.5%)、4.9亿(+48.3%);归属母公司净利润:2016~2017财年、2018财年前9个月分别为0.60亿、0.94亿(+57.8%)、0.87亿(+24.5%);毛利率:2016~2017财年、2018财年前9个月分别为67.4%、68.0%、62.6%;净利率:2016~2017财年、2018财年前9个月分别为17.8%、20.7%、16.6%。

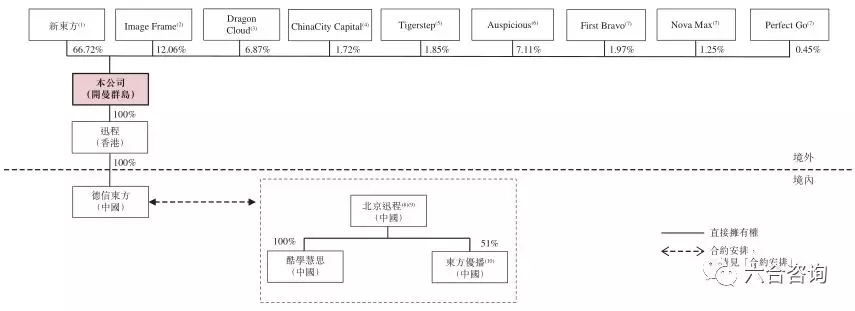

公司2005年成立,前身为新东方集团网校,控股股东为新东方集团,持有公司66.72%股权,实际控制人为新东方集团实际控制人俞敏洪,境内运营实体为北京迅程,北京迅程旗下拥有控股或参股公司8家,包括酷学慧思、东方优播、寓乐世界、职尚、翼欧、尚悦等。

公司获腾讯战略投资,多角度合作拓展服务能力。2016年2月林芝腾讯投资3.2亿,取得公司12.5%股权,投后估值25.6亿。公司2016年与腾讯签约战略合作,利用其开放平台与技术,提升公司技术与分析能力。在现场音频视频传输、交互领域合作,提升公司视频平台功能;充分利用腾讯云服务在人工智能、图像处理、自然语言处理方面的优势,计划在学生识别、教学监控分析、客户服务质量检查等领域,应用先进的音视频技术;在大数据分析方面合作,增强营运及营销能力,提升数据操作能力,更精准发布社交广告。

公司股权结构图

资料来源:公司公告、六合咨询

注:Image Frame为腾讯附属公司

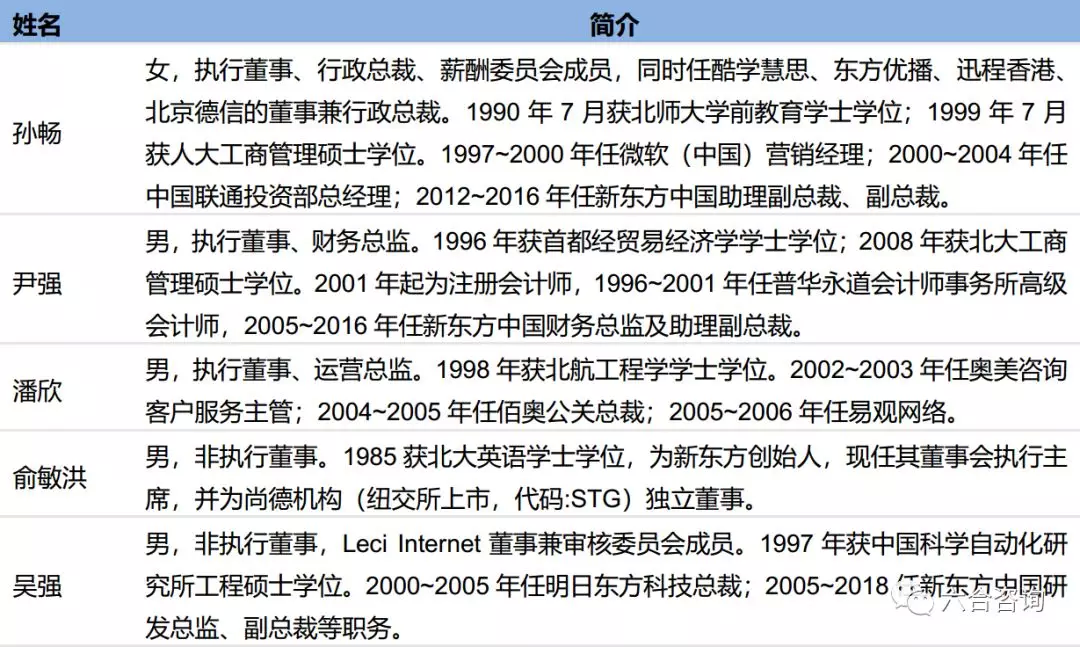

公司核心管理团队介绍

资料来源:公司公告、六合咨询

2017年底公司员工结构(单位:人)

资料来源:公司公告、六合咨询

募集资金用途:增加员工招聘投入,提高培训活动投资;增加及提升课程开发能力;投资改进及升级技术基础设施;持续改进及实施销售及推广活动,扩充学生群体;用作营运资金及其他一般企业用途;用于有选择性进行收购、投资可形成战略补充的业务,支持公司增长战略。

教育线上红利持续,在线教育迎来重大发展机遇,细分领域增长突出

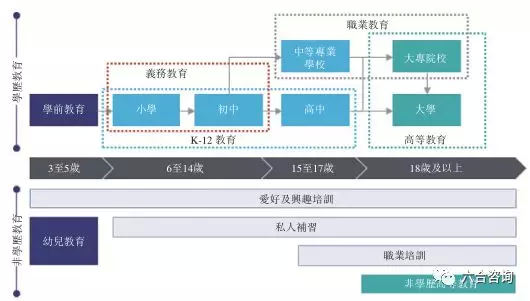

中国教育体制可分为学历教育及非学历教育。学历教育,主要包括学前教育、覆盖中小学教育的基础教育(统称K12教育)、大学教育、职业教育(中专、大专院校)。非学历教育,主要包括私人补习、幼儿教育、爱好及兴趣培训、职业培训、高等非学历教育等。

中国教育体制架构

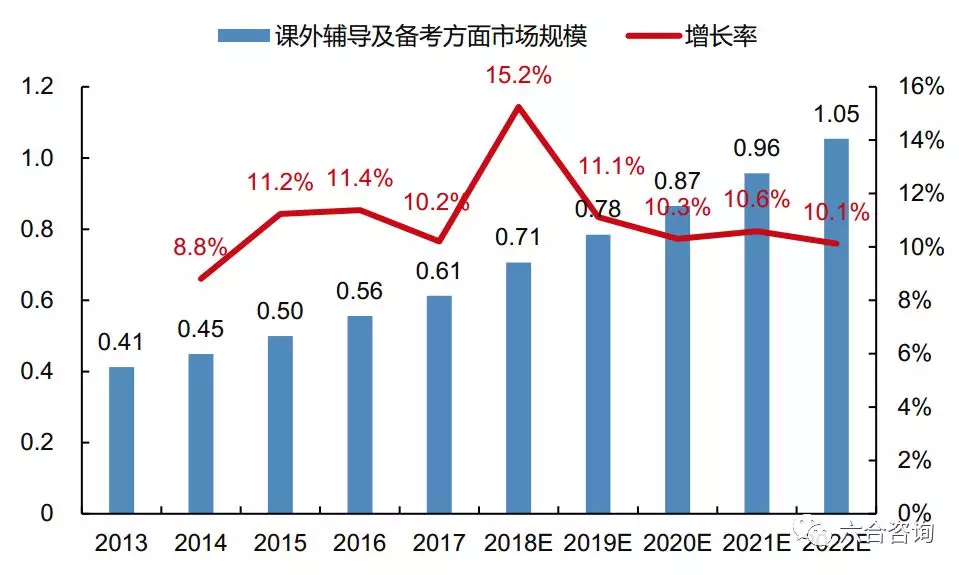

受益中国整体教育市场规模不断扩大,课外辅导及备考市场稳步增长。学生及家长重视学校成绩表现,更愿意接受课外辅导及备考教育服务。中国教育市场规模2013~2017年从0.79万亿增至1.15万亿,预期2022年达1.79万亿,2017~2022年预计年复合增长率9.3%;总学生入学人次2013~2017年从2.28亿增至2.43亿,预期2022年达2.70亿人次,2017~2022年预计年复合增长率2.1%;人均教育开支2013~2017年从578元增至827元,预期2022年达1,255元,2017~2022年预计年复合增长率8.7%;中国课外辅导及备考总开支2013~2017年从0.41万亿增至0.63万亿,预期2022年达1.05万亿,2017~2022年预计年复合增长率10.7%。

2013~2022年中国课外辅导及备考市场规模与预测(单位:万亿)

资料来源:Frost & Sullivan、六合咨询

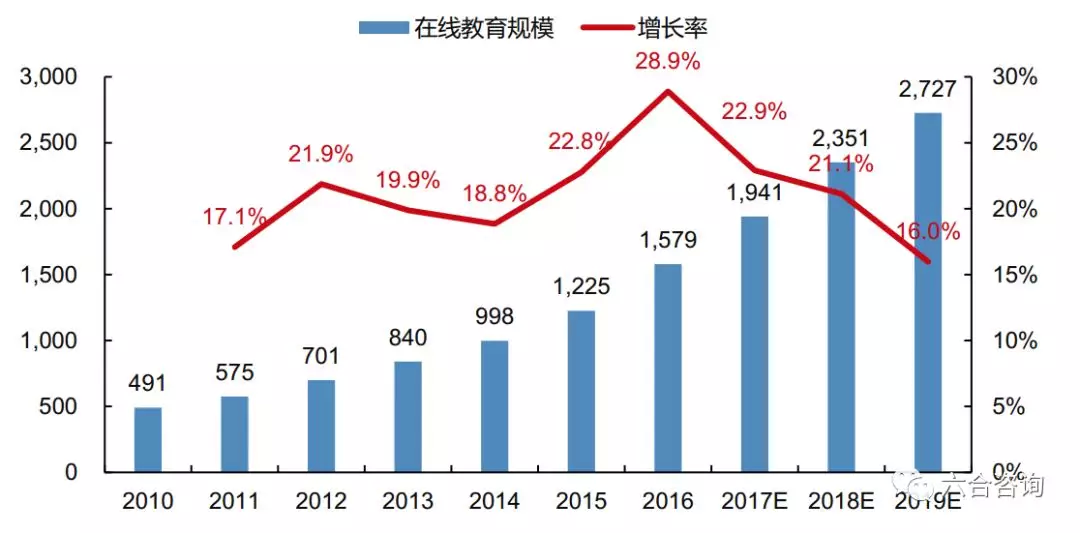

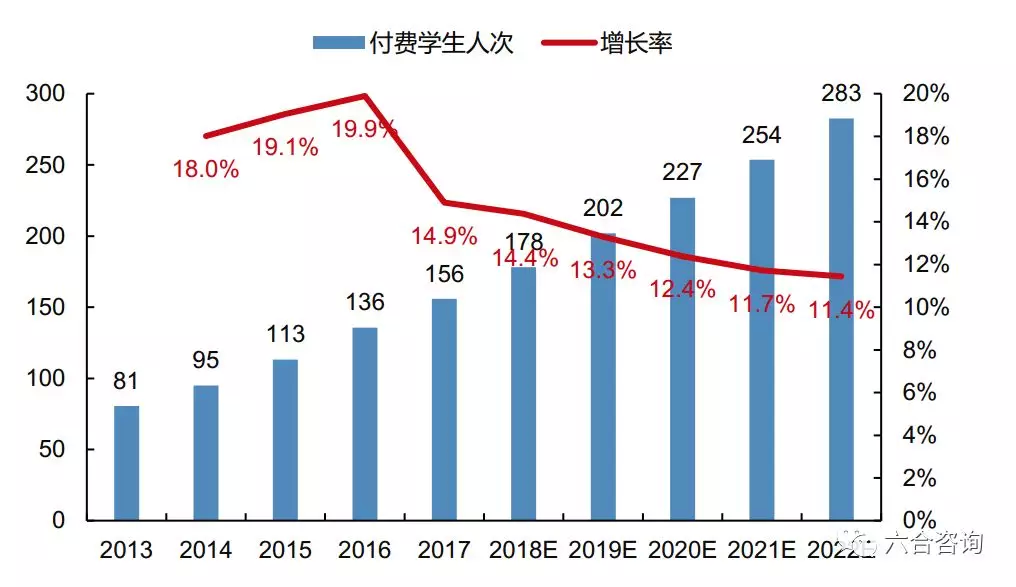

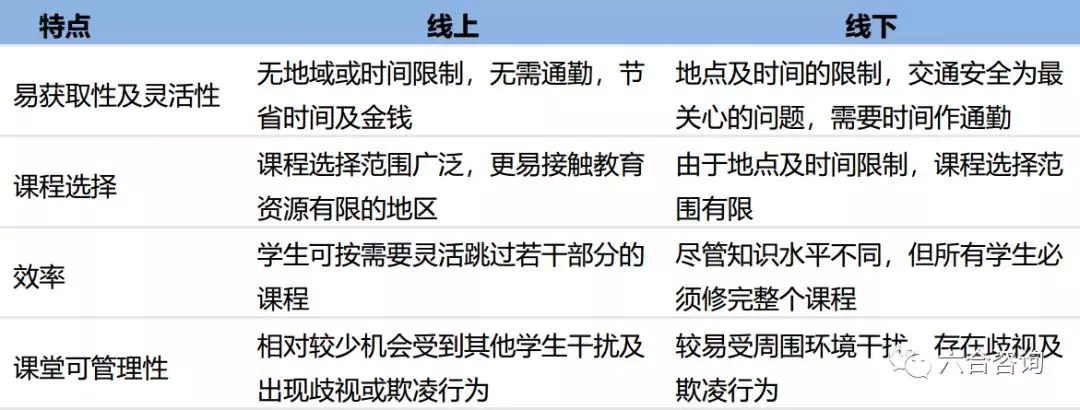

传统课外辅导及备考教育服务面临诸多挑战,在线教育应运而生。传统课外辅导及备考教育面临包括,高质素教学资源集中在大城市,低线城市学生难以接触;现场上课路程花费时间长、存在安全隐患;教师在同一课堂上向所有学生授课,缺乏个性化;一对一辅导价格昂贵,大多数家庭无法负担等问题。在线课外辅导及备考通过网站、APP等平台向用户提供各类课程在线课外辅导,针对性解决此类问题,覆盖课外辅导及备考市场各垂直领域,包括学前教育、K12教育、大学教育、海外备考、职业培训等。在线课外辅导及备考市场快速发展,2013~2017年参加在线课外辅导及备考的付费学生人数由0.81亿人次增至1.56亿人次,预期2022年达2.83亿,2017~2022年预计年复合增长率12.6%。

2008~2017在线教育市场规模(单位:亿元)

资料来源:艾瑞、六合咨询

2013~2022年中国在线课外辅导、备考课程付费学生人次及增长率(单位:百万人)

资料来源:Frost & Sullivan、六合咨询

线上相对于线下教育主要优势

资料来源:公司公告、六合咨询

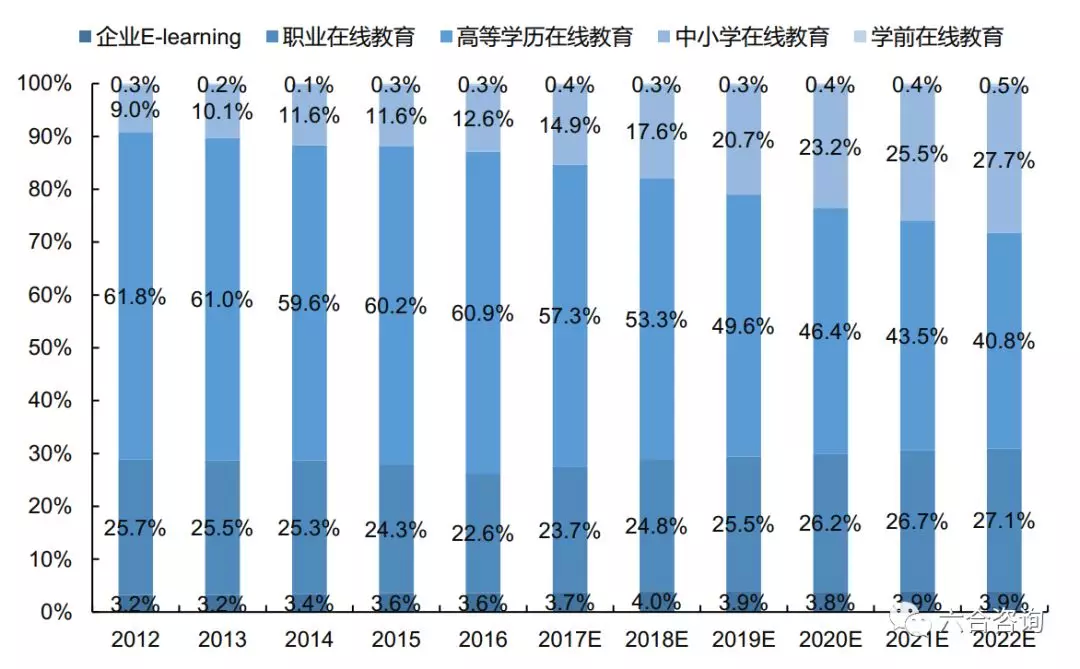

在线课外辅导及备考市场细分领域迎来发展机遇,呈增长态势。学前教育得到重视,20~49岁父母对在线教育接受度日益提高;学生对提高高中入学考试及全国大学入学考试成绩有强烈需求,低线城市互联网普及率不断提高,更多学生接触到优质在线教育资源;大学教育越来越重视学校学习、四六级等考试,且毕业后选择考研、出国人数增加,在线辅导服务因不受时间地点限制、便于机考练习等优势广受欢迎,付费人次数日益增长;应届毕业生及专业人士对提高自身专业技能及资质的需求不断增长;国际化程度不断加深,寻求提高其英语口语技能、学习其他外语的学生需求高涨。

2010~2022年中国在线教育细分市场规模结构

资料来源:艾瑞、六合咨询

中国整体在线课外辅导及备考市场高度分散,头部公司市场占有率低。2017年前五大综合在线教育公司总营收为16.1亿,占中国在线课外辅导及备考市场1.67%。公司公告披露2017年自然年度(截至12月31日止未经审计)总营收6.04亿,市场份额占比0.63%。

公司主要竞争对手情况

资料来源:公司公告、六合咨询

公司多平台全方位布局,课堂场景线上化,强调优质内容输出

公司主要通过新东方在线、东方优播、多纳、酷学英语四大平台提供课程服务。其中旗舰品牌新东方在线覆盖公司所有业务线,包括大学教育(大学考试备考、海外备考、外语学习)、K12教育、学前教育;东方优播主打K12教育市场;多纳针对学前教育市场;酷学英语瞄准大学教育中的英语学习领域。

新东方在线是中国最早的专用在线教育平台之一,是公司提供大多数课程及产品的主要平台。新东方在线提供包括大学考试备考、海外备考、外语学习、K12教育,并通过多纳外教学堂提供学前教育。除在线课程外,新东方在线提供部分增值服务,如个人化补习、分销课程教材等。iOS/Android APP、PC/Mac客户端提供离线视频、倍速播放、所有平台进度同步等实用功能。

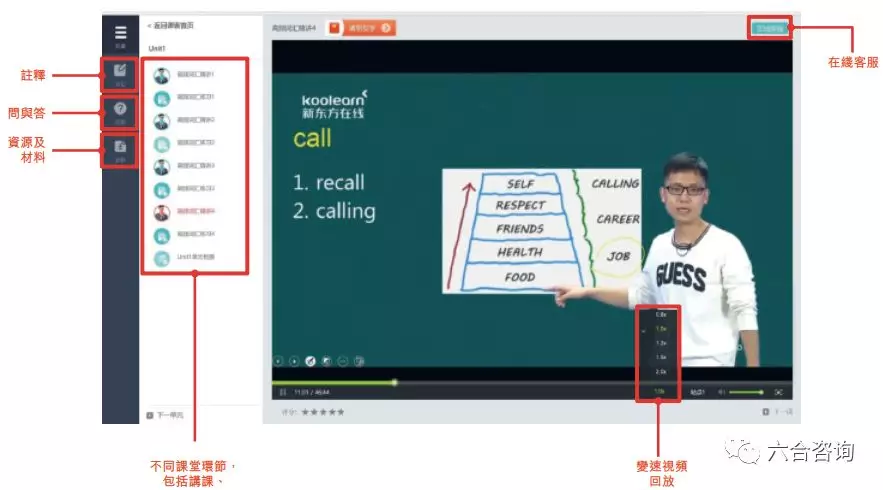

新东方在线平台课程界面及功能

新东方在线APP界面及功能

东方优播通过直播互动课外辅导课程,改善地区教育资源分配不均状况。东方优播面向低线城市及地区,包括廊坊、淄博、嘉兴的中小学,课程设计紧贴当地学校教材,涵盖热门考试范围,每班最多招收25名学生,通过网络摄像头、麦克风、耳机、手写板增进学生互动,提高教学质量。东方优播老师均为中国一流大学毕业生,大多拥有丰富线下教学经验。公司进军城市设立体验店,向学生及家长展示东方优播课程,体验店配备3~4名员工,与当地学校沟通,促进内容开发推广。截至2018年5月底,公司在全国10个省份26个城市建立东方优播体验店。

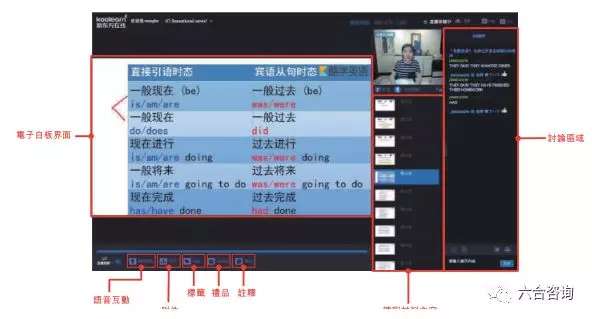

东方优播课程界面

公司开发多纳系列APP、多纳外教学堂,致力为3~10岁儿童提供启发心智互动英语学习体验,并将多纳品牌授权予第三方进行周边产品开发,收取许可费。公司与儿童心理学家合作,根据儿童认知及学习特点,度身设计应用程序内容,提供互动绘本、不同主题、多样化学习场景。多纳应用程序大部分内容来自内部开发,部分儿童教育内容来自由剑桥大学开发及授权的材料,所有阅读材料由专业配音员录制。多纳外教学堂由外籍教师进行小班直播英语教学课程,包括直播课程、一对一演练、主题课、自适应学习APP(持续监察学生学习行为及成效,智能化提供学习材料)四项产品。公司打造多纳幼儿教育生态体系,包含多纳原创素质教材、多纳幼儿园教材、数字图书馆等。

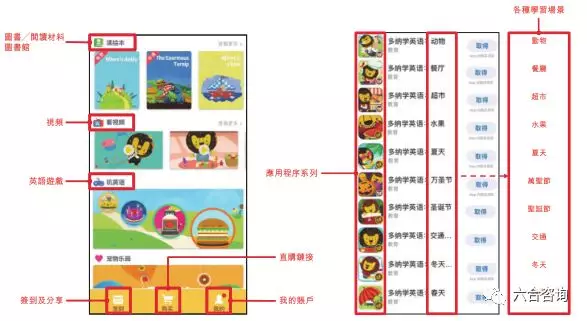

多纳课程界面

公司依托“酷学英语”平台,深耕英语在线直播,为用户提供一站式学习解决方案,注册用户超百万。公司直播课程平台“酷学英语”可通过官网、iOS/Android应用程序、微信小程序、QQ、微博等多种渠道进行访问。酷学英语以兴趣课程为主,开设原著阅读、新概念、口语语音、词汇语法、人文通识等专栏,有免费、69元、99元、199元、599元多种价位,满足不同用户学习求。

酷学英语课程界面

公司根据大学及K12教育课程内容模组,为中国高校及机构提供教育内容套餐。公司机构客户,包括大学公共图书馆、公营机构等,通常与其订立年度合约,每年续期,根据购买的在线教育产品及服务定额收费。作为ETS(美国教育考试服务中心,管理TOEFL、GRE考试)在中国的TOEFL在线练习(TPO)模组独家合作伙伴,公司向ETS购买TPO产品,并转售予新东方用作新东方TOEFL课程教材。此外公司向第三方授权多纳品牌及产品,包括出版商玩具、制造商办公室、家庭用品制造商、学前教育服务供应商。截至2018年5月底,公司合作出版14个系列多纳图书,总发行量近100万本。

官网+天猫京东旗舰店+线下代理,多渠道助力课程销售

公司以线上销售为主,线下销售、宣传为辅。公司利用新东方品牌影响力,网站自然流量高,通过线上官网、天猫、京东旗舰店销售,并通过线上品牌广告、信息流广告、入门课程吸引流量、口碑介绍、机构客户的个别学生、微信微博新媒体营销招生。公司线下通过销售代理,协助销售推广课程,代理采购零售课程可获标价50%折扣,其向客户售价不低于标价的90%;2018财年前9个月,代理销售占总营收约8%。

公司通过持续改进内容产品及服务,推广品牌提升市场影响力。公司利用新东方品牌,加上学生学习成绩带动口碑认可,共同提升品牌知名度。同时公司通过各种线上线下营销活动推广品牌,与可口可乐、微博、支付宝、知乎等国内外知名企业合作,为潜在学生举办大量线下活动,促进其参与、熟悉公司品牌与课程。

公司客户以中学生、大学生为主,付费人数增长迅猛。2018财年前9个月,公司学生报名流水约有80.3%来自大学业务、16.4%来自K12业务。公司付费学生人次大幅增长,2016~2017财年、2018财年前9个月,付费人数分别为65万人次、100万人次、140万人次,前五大客户合计分别占总营收5.0%,2.9%、2.7%,客户基础广泛。

公司平台购课方式便捷,为学生提供退课、换课服务。公司平台课程提供退款、替换服务,购买后七天内可退款,也可通过支付差价更换课程费更高课程,若替换课程价格较低,价差部分通过平台虚拟货币补偿,可用于日后购买课程。

公司供应商主要包括广告营销服务商、办公场所供应商、教学材料供应商,基础客户广泛。2016~2017财年、2018财年前9个月,公司前五大供应商合计分别占总采购额的11.3%、16.7%、15.8%,其中最大供应商分别占总采购金额的4.2%、8.5%、6.8%。

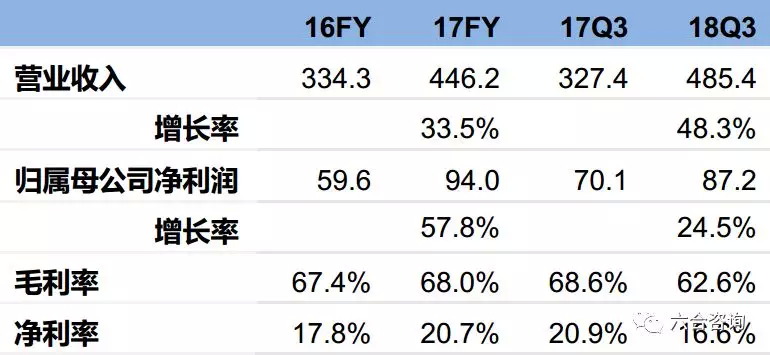

公司收入增长迅猛,带动净利持续提升

总收入:2016~2017财年、2018财年前9个月分别为3.3亿、4.5亿(+33.5%)、4.9亿(+48.3%);

归属母公司净利润:2016~2017财年、2018财年前9个月分别为0.60亿、0.94亿(+57.8%)、0.87亿(+24.5%);

毛利率:2016~2017财年、2018财年前9个月分别为67.4%、68.0%、62.6%;

净利率:2016~2017财年、2018财年前9个月分别为17.8%、20.7%、16.6%。

公司历年财务简表(单位:百万元)

资料来源:公司公告、六合咨询

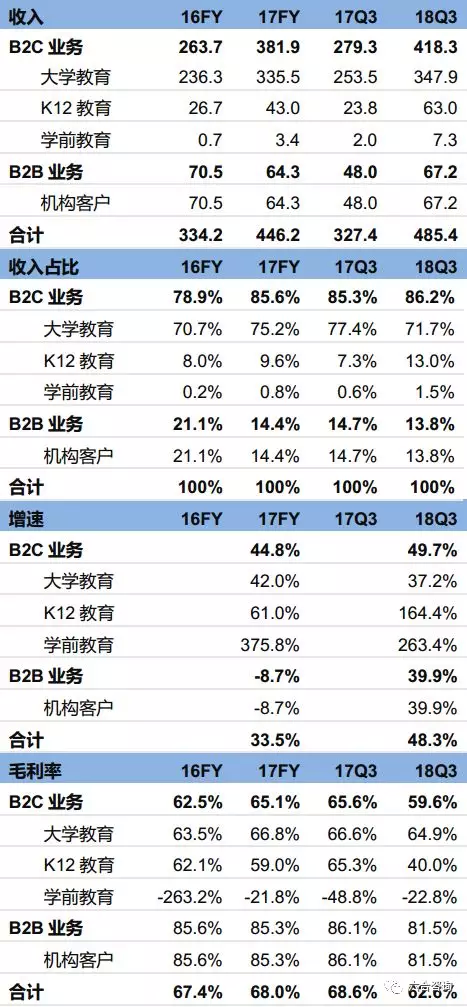

公司收入以大学业务为主,学前、K12占比逐年增长

大学教育:公司核心业务。2016~2017财年、2018财年前9个月,该业务收入分别为2.4亿、3.4亿(+42.0%)、3.5亿(+37.2%),毛利率分别为63.5%、66.8%、64.9%。

K12教育:K12分部占比逐年提升。2016~2017财年、2018财年前9个月,该业务收入分别为0.27亿、0.43亿(+61.0%)、0.63亿(164.4%),毛利率分别为62.1%、59.0%、40.0%。

学前教育:学前教育分部占比逐年提升。2016~2017财年、2018财年前9个月,该业务收入分别为0.01亿、0.03亿(+375.8%)、0.07亿(+263.4%),毛利率分别为-263.2%、-21.8%、-48.8%、-22.8%。

机构客户:2016~2017财年、2018财年前9个月,该业务收入分别为0.70亿、0.64亿(-8.7%)、0.67亿(+49.7%),毛利率分别为85.6%、85.3%、81.5%。

公司主业收入(单位:百万元)

资料来源:公司公告、六合咨询

注:公司财年截止于当年5月31日,Q3截止于当年2月28日

公司合并利润表(单位:百万元)

资料来源:公司公告、六合咨询

注:公司财年截止于当年5月31日,Q3截止于当年2月28日

公司合并资产负债表(单位:百万元)

注:公司财年截止于当年5月31日,Q3截止于当年2月28日。公司未披露截至2017财年Q3资产负债表数据。

注:公司2018年2月7日在开曼群岛成立,股本5万美元(约31万人民币),2017年财年末即5月31日,公司无股本,实缴资本为公司境内运营主体北京迅程实缴资本。

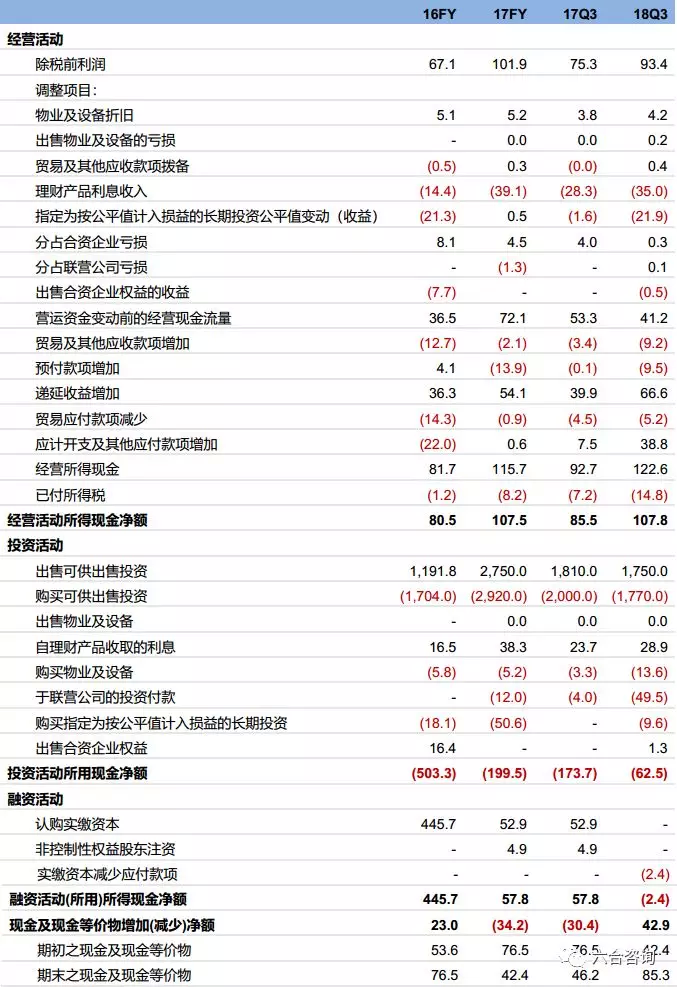

公司合并现金流量表(单位:百万元)

资料来源:公司公告、六合咨询

注:公司财年截止于当年5月31日,Q3截止于当年2月28日

(编辑:王梦艳)

扫码下载智通APP

扫码下载智通APP