中泰有色:KCC暂停钴销售影响几何?

本文来自“分析师谢鸿鹤”微信公众号,作者谢鸿鹤、李翔、张强。

事件:Katanga公司11月6日公告,旗下刚果金Kamoto项目将暂停钴产品出口与销售,因为其氢氧化钴产品中检测到铀含量,超过通过非洲主要港口向客户出口产品的可接受限度,截止目前,受暂停销售影响的钴总产量为1472吨。

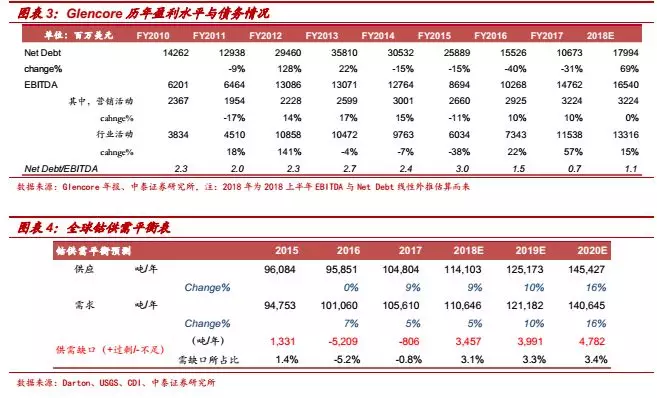

Kamoto是KAT主要矿源之一,此前并未暴露铀超标问题。Kamoto矿群是KAT的主要矿源之一,包括T17、Dikuluwe、Mashamba西以及Mashamba东四个矿,嘉能可获得KCC控制权并进行技改后,于2008年开始商业化生产,在2015年停产前,KAT累计生产2.17万吨钴;而后,KCC于去年底复产后,2018年上半年公司实现钴产量3000吨,并在上半年实现钴产品销售2176吨。在2008-2015年、以及2018年上半年两个时间窗口内并未暴露出铀超标问题。

面对铀含量超标,公司应对计划——停止钴产品销售,直到2019Q2末离子交换系统建成并投入使用。KCC面对其钴产品铀含量超标,表示停止钴产品销售,并将应对工作分为“三步”走:1、当前正在进行调查,以确定铀的来源,并试图减轻暂停销售的影响;2、计划花费约2500万美元,建造一个离子交换系统,以去除钴产品中的铀;3、离子交换系统在建期间,停止钴产品销售,但并不会因铀含量超标而减少产量,其产出的钴现场储存,待离子交换系统在2019年Q2末投入使用后,再对现场储存的钴产品进行去铀处理,预估将在2019年Q4末前完成处理与销售。

Kamoto暂停钴销售,将改善全球钴供需结构,供给比例下调9.8%,很大程度上修复供给极度过剩预期。

1、Kamoto原产量指引造成极度过剩预期:根据公司产量指引,2018年和2019年产出量将分别达到1.1和3.4万吨,全球供应占比从2018年的8%升至2019年的19%左右,并且目前2018年前三季度累计产出6500吨钴,Q3单季度产量已经达到3500吨,复产按部就班推进中,这造成市场形成供给极度过剩的判断;

2、Kamoto钴产品暂停销售或将产生实质影响,下调幅度为2019年供给量的9.8%:当前根据公司停售安排来看,2019Q3-Q4恢复销售,预估销售量为原预期的一个季度销量,Kamoto在2019年实现销售5000吨,较此前我们2万吨的预期下调1.5万吨,下调幅度达到全球供给量的9.8%,将在很大程度上修复市场供给过剩预期;

3、即使2019年消费电子领域中手机电池钴消费下滑5%以及其他消费电子领域无增长的假设条件下,供给过剩比例下调(13%→3%),若手机消费0%增长,则进一步下调(13%→2%),供需结构很大程度上得到改善:

1)2019年主要供给增量除Kamoto外,RTR为另外一大增量供给,我们判断,RTR一期在2019年实现销售8000吨;

2)当前消费电子领域需求疲弱,根据IDC,全球三季度智能手机出货量总计3.552亿部,同比下降6%,全球三季度PC出货量约6700万台,同比下降0.86%,同比需求下滑仍较明显,我们假设2019年消费电子领域中手机电池钴消费下滑5%以及其他消费电子领域无增长;

3)在RTR放量、消费电子持续疲弱的假设条件下,2019年全球钴供给仅过剩约4000吨,占据需求比例约3%,较此前13%的比例下调10%,供需结构很大程度上得到改善,基本重回供需平衡状态;

4)若手机消费0%增长,则供给过剩比例则进一步下调(13%→2%);

5)另外,更为重要的是,当前时点Glencore盈利能力较2015年大幅提升,并且KCC阴极铜生产不受影响,现金流能够得到保障,2019年下半年也不一定大量抛售钴产品,市场供给过剩没必要过分担忧。

投资建议:新能源汽车终端与动力电池装机量持续高景气,消费电子虽进入传统旺季,需求环比回暖,但同比仍未转正,最终使得上游电池金属整体需求增长并不明显,行业基本面仍有一定压力。但是,KCC钴产品停售超预期,并且,很大程度上修复供给极度过剩预期,板块悲观情绪有望得到一定修复,目前锂电材料上游龙头股2018年PE估值水平已经回落至15倍附近甚至更低,钴板块会是修复的领域之一。

核心标的:华友钴业、寒锐钴业等。

风险提示:宏观经济波动等带来的风险,新能源汽车销量不及预期,钴原材料产能释放超预期带来的价格回落,KCC暂停钴销售不及预期等风险。

扫码下载智通APP

扫码下载智通APP