长江钢铁:低库存为什么钢价大幅下跌?

本文来自微信公众号“长江钢铁”,作者长江钢铁研究小组。

报告要点

基本面复盘:钢价大跌,产量高位,库存虽下降但分化

2018年,在市场总体表现低迷的背景下,钢铁行业的表现可圈可点。值得注意的有两处:

1、在大宗商品总体弱势的格局下,钢价持续上涨,甚至一度创出新高走势,且我们监控的行业成交量也都维持在高位;

2、权益方面表现也较为强势,年初至今板块相对收益名列前茅。关于筑顶转弱阶段的周期品走势,本文将重点结合以往的几次历史经验,对本轮行业的走势进行复盘与预判。

11月行业基本面一改过往持续了三年之久的强势,各基本面数据都较为弱势:

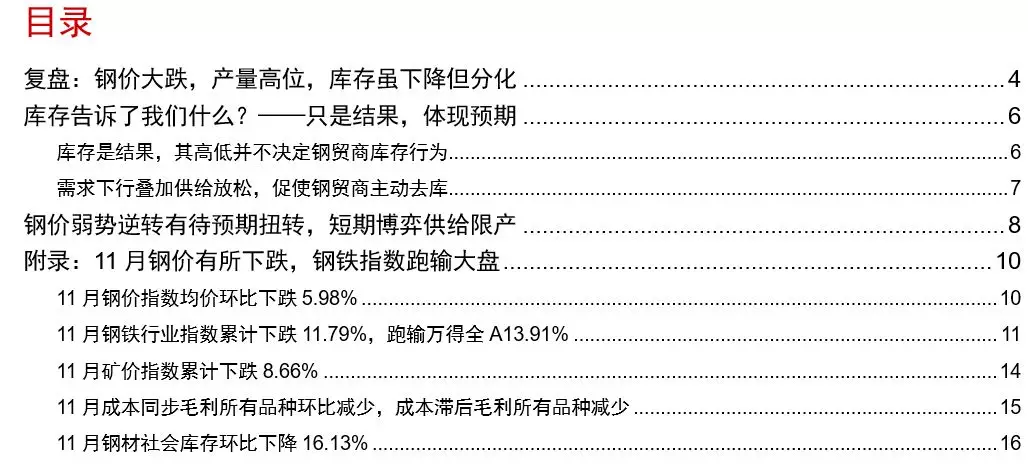

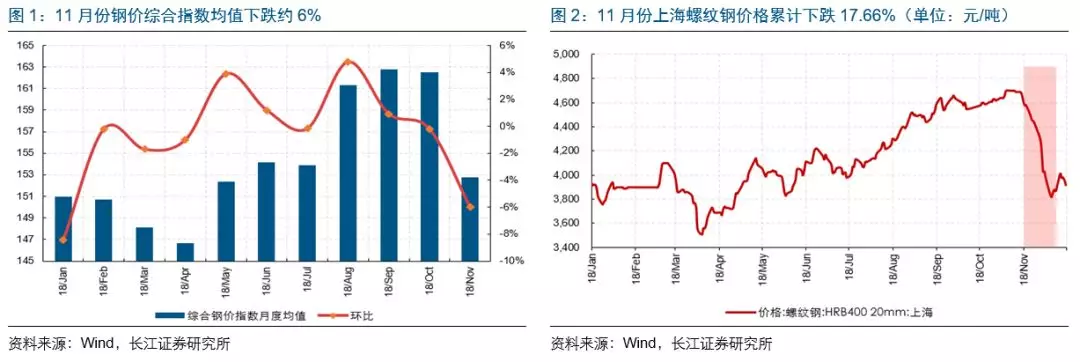

1、钢价大幅下跌,盈利快速回落:钢价指数均值下跌约6%,其中单月上海地区螺纹钢现货价格大幅下跌18%,对应估算毛利也在大幅回落;

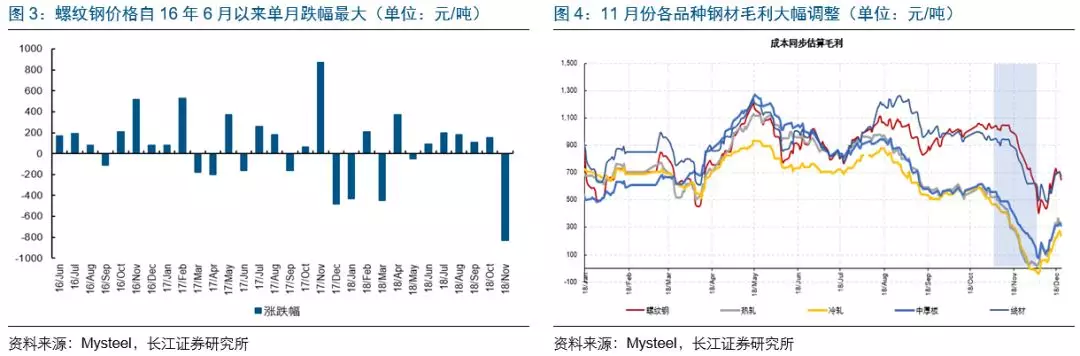

2、产量维持高位:根据Mysteel统计的数据显示,11月产量总体维持高位,相比10月底约下降0.36%,对应全国高炉产能利用率仅下降约2个百分点,唐山地区约下降4.5个百分点;

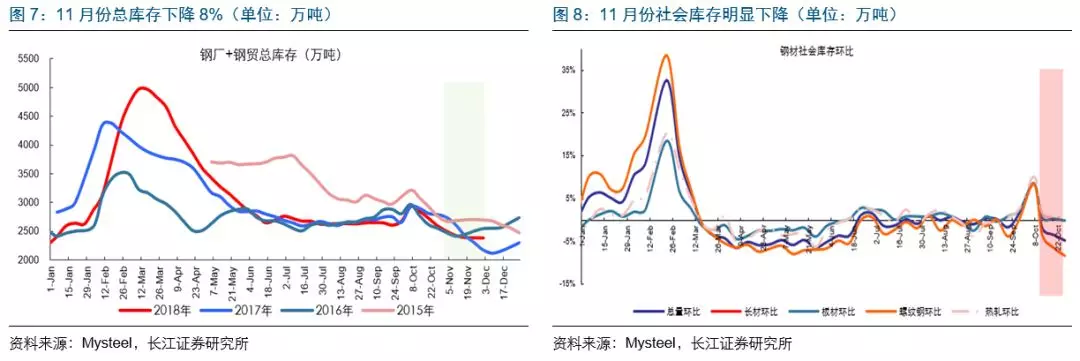

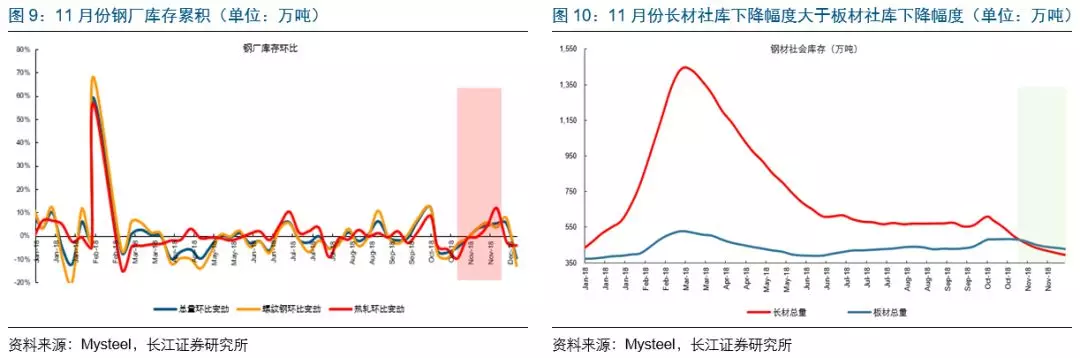

3、库存继续大幅下降,但结构开始分化:以钢厂+钢贸商合计的库存数据,单月累计下降8%,降幅依然相当可观,但结构上看有两个分化;一是,社库与厂库分化,社会库存下降16%但厂库环比反而增加18%,二是,品种之间分化,长材社库下降21%而板材仅下降11%。

库存告诉了我们什么?——只是结果,体现预期

周期框架中,库存是值得大家关注的重要指标,从我们以往研究中,主要总结两点规律:

1、库存只是结果;

2、库存是依附于需求之后的滞后指标,会放大波动幅度但不会改变方向。

因此,上个月市场关于低库存对钢价支撑的言论不攻自破。客观的说,11月库存依然大幅下降,至少说明从当期来看,供需格局依然处在一个相对偏紧的弱势动态均衡中,但为什么钢价反倒出现如此大幅度的下跌,其中市场边际预期改变的触发点,值得我们思考。

钢价继续弱势:需求预期走弱,供给限产博弈

11月钢价预期的恶化,我们认为来自于两个层面的改变:1、限产效果弱于去年,加大了市场对供给端的担忧:对标去年来看,11月15日开始的采暖季限产,对高炉开工率短期大幅回落的关注,引发了一轮现货钢价快速上行的狂热,而这一数据表现在今年的11月并未观察到;2、中期需求悲观预期在短期被放大:需求层面对中期的谨慎一直是今年的主旋律,但之所以当前被放大,核心依然来自于中期悲观对短期冬储的打压。作为存在着明显季节性波动的大宗品,冬季贸易商的冬储行为是对冲季节性需求回落的最大利好,而冬储的核心驱动只有一个,就是对来年旺季的预期。因此,对行业12月的判断,我们倾向于认为,一定要看到边际预期扭转的因素出现才可以改变钢价颓势,可能存在几种路径:1、环保限产大幅降低开工率;2、钢价大幅下跌,短期继续快速下跌后,以低价的性价比来撬动冬储积极性;3、盈利再次回落倒逼钢厂减产。

报告正文

复盘:钢价大跌,产量高位,库存虽下降但分化

11月行业基本面一改过往持续了三年之久的强势,各基本面数据都较为弱势:

1、钢价大幅下跌,盈利快速回落:钢价指数均值下跌约6%,其中单月上海地区螺纹钢现货价格下跌约18%,对应估算毛利同样大幅回落。

2、产量维持高位:根据Mysteel统计数据显示,11月产量总体维持高位,相比10月底约下降0.36%,对应全国产能利用率仅下降约2个百分点,唐山的地区约下降4.5个百分点。

3、库存继续大幅下降,但结构开始分化:以钢厂+钢贸商合计的库存数据,单月累计下降8%,降幅依然相当可观,但结构上看有两个分化;一是,社库与厂库分化,社会库存下降16%但厂库环比反而增加18%,二是,品种之间分化,长材社库下降21%而板材仅下降11%。

库存告诉了我们什么?——只是结果,体现预期

从11月产量与总库存数据表现来看,11月行业微观基本面并不算差,由此,钢价之所以大幅下跌,主要源钢贸商主动去库存:区别于之前钢厂、钢贸环节库存双降的是,11月钢贸商库存环比降幅较大,但钢厂库存环比却出现累积。而在库存不断创历史新低情况下,引发钢贸商继续选择降价出库的是,供需预期转谨慎。

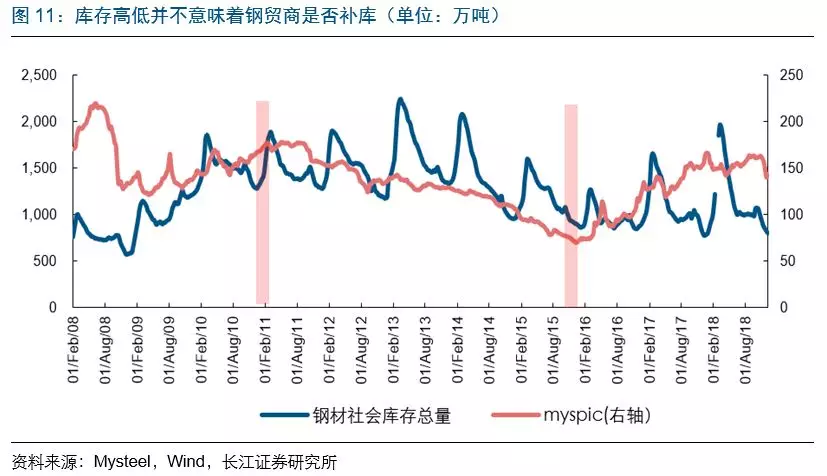

库存是结果,其高低并不决定钢贸商库存行为

周期框架中,库存是值得大家关注的重要指标,从我们以往研究中,主要总结两点规律:

1、库存为结果,其高或低,与钢贸商库存行为并不直接相关;比如,2011年冬季,钢贸商在库存高位继续补库,2015年冬季,钢贸商在库存低位却仍然去库。

2、库存是依附于需求之后的滞后指标,会放大波动幅度但不会改变方向。

由贸易商库存行为演绎出的价格波动周期,可以分为主动补库(繁荣)、被动补库、主动去库、被动去库(复苏)四个阶段。故通常情况下,库存在产业中起到放大商品供需、从而助涨助跌价格的作用。

需求下行叠加供给放松,促使钢贸商主动去库

本质而言,钢贸商的库存行为是由其对未来供需格局的预期驱动。

11月钢价预期的恶化,我们认为来自于两个层面的改变:1、限产效果弱于去年,加大了市场对供给端的担忧:对标去年来看,11月15日开始的采暖季限产,对高炉开工率短期大幅回落的关注,引发了一轮现货钢价快速上行的狂热,而这一数据表现在今年的11月并未观察到;2、中期需求悲观预期在短期被放大:需求层面对中期的谨慎一直是今年的主旋律,之所以当前被放大,核心来自于中期悲观情绪压制短期冬储,冬储弱势反过来进一步放大对未来需求预期的悲观情绪。

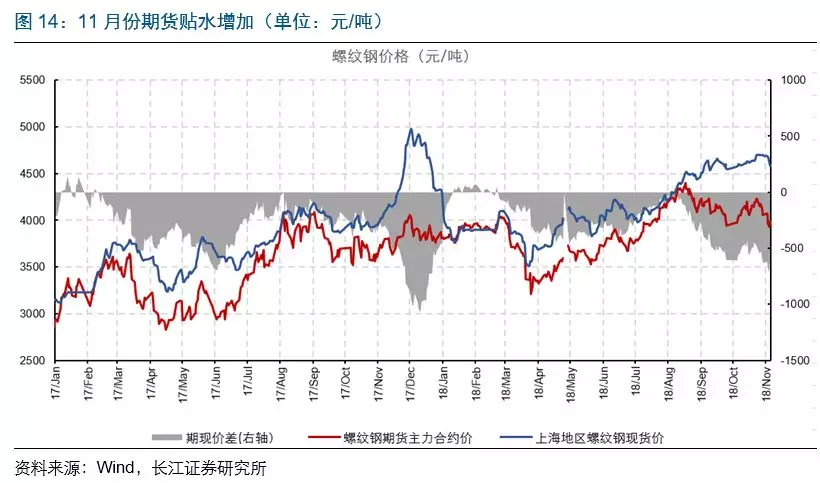

来自供需两端的担忧,使得市场对于未来钢价信心不足,期货下跌、期现价差拉大,也导致了钢贸商此刻的主动去库行为。

钢价弱势逆转有待预期扭转,短期博弈供给限产

钢价下行至今,12月初有所企稳,站在当前时刻,我们认为虽然钢价下行趋势未逆,但快速下跌阶段可能已过。

前期之所以钢价快速下跌,核心原因在于供需悲观预期压制钢贸商提前进行冬储的意愿,以及行业彼时高位盈利,钢厂供给调整存在时滞,因此,我们研判后续钢价走势依然从这两方面出发。

首先,冬储短期发生概率较小。根据过去几年钢贸商冬储经验,我们以冬储起点距离第二年元宵节建筑工地开工之间的时间作为冬储时长,发现历年冬储时长,少则49天,多则85天,平均64天,其时间长短,取决于钢贸商对于节后供需格局信心。

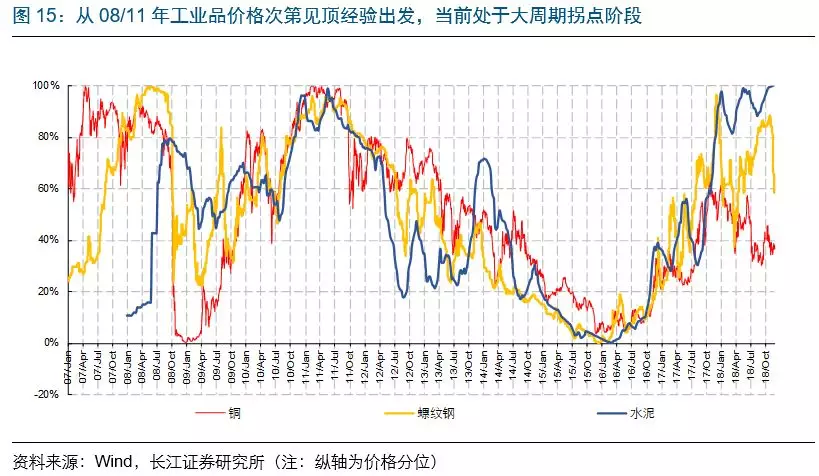

考虑到当前工业品价格处于次第见顶的大周期拐点阶段,市场对房地产下行引发的需求担忧难以缓解,因此,即便后续钢贸商可能的冬储或是未来价格反弹的有效触发因素,但目前时点可能仍为时尚早。

其次,相对乐观的是,虽然从过往经验来看,市场化被动调整的供给收缩难以致使钢价有效反弹,但毕竟前期钢价快速下跌已经削减了行业高额盈利,导致钢厂生产对钢价变动更为敏感,供给调整时滞缩短,钢价快速下行阶段或许已经过去。

因此,综合来看,对行业12月的判断,我们倾向于认为只有边际预期扭转的因素出现才可以改变钢价颓势,边际预期扭转可能存在几种路径:1、环保限产大幅降低开工率;2、钢价继续下跌,低钢价带来的高性价比撬动钢贸商冬储积极性;3、盈利再次回落倒逼钢厂减产。

风险提示:1.供给端出现较大幅度波动;2.稳增长力度超出预期。

扫码下载智通APP

扫码下载智通APP