欧洲央行QE行将落幕 一文回顾它的前世今生

本文来自“华尔街见闻”,作者祁月。

对于欧洲央行而言,今日可能成为具有历史性意义的一天——前所未有的2.6万亿欧元货币刺激计划极有可能正式写下终止符。

北京时间周四晚间,欧洲央行将公布利率决议。市场普遍认为,届时,欧洲央行宣布在今年年底结束量化宽松(QE)几乎已成定局。

欧洲央行早已释放出要结束QE的信息,“出于自身信誉的考量,终结量化宽松必须是不可逆的,”路透社这样评论道。

悲哀的是,按照法国兴业银行分析师Anatoli Annenkov的说法,欧央行现在结束量化宽松“更像是因为弹药将用尽”,而不是因为经济前景良好到足以支持央行摆脱这种非常规刺激措施。

看起来,这有点像是一种颇具悲悯意味的闭环——欧洲央行在2015年1月首次宣布QE措施,其目的就是为了防止当时已经遭受债务危机冲击而萎靡不振的欧元区经济进一步被低于零的通膨所打击。而今,经济增长与基础通胀率均未能达到令人满意的水平。

路透认为,这使得欧央行行长德拉吉现在面临一种维持微妙平衡的挑战:他必须表现出该行对“结束QE是合理的选择”拥有充分的信心,同时又要表达出足够的担心,使投资者对进一步政策紧缩的预期相对冷静。

因此,今晚德拉吉的记者会,也是他今年最后一次记者会将极具看点。

从2015年3月正式推出至今,欧洲央行整整实施了三轮QE。在那之前,虽然美国早在2008至2014年期间就实施了QE政策并收到成效,英国和日本也曾执行购买债券,但谨慎的欧央行一直对QE政策颇为矜持。

以下是有关欧洲央行QE政策的“前世今生”:

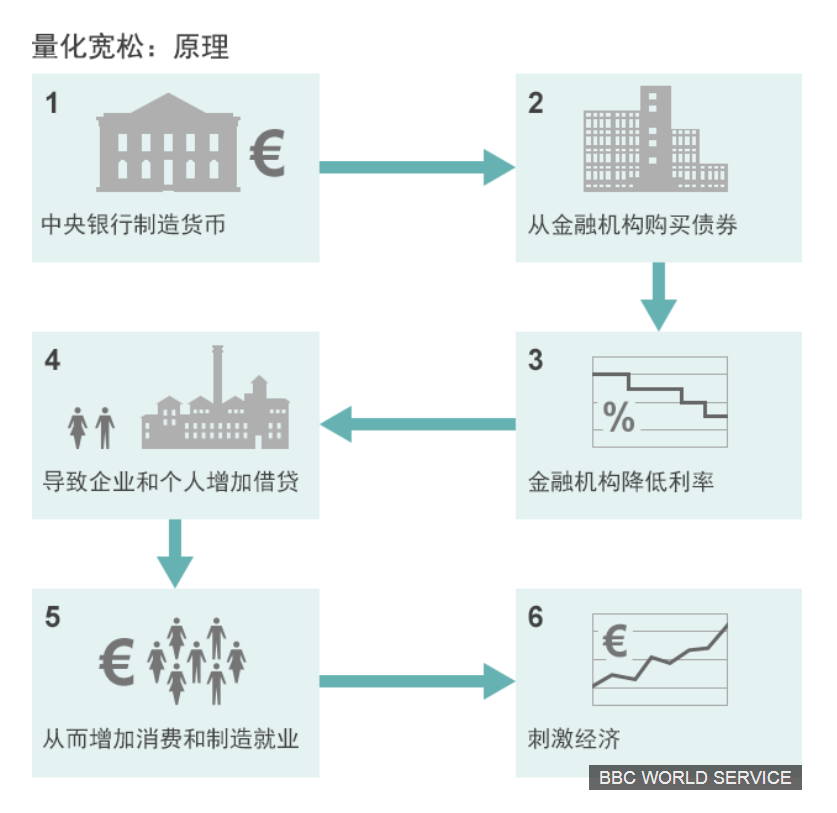

QE刺激措施

2015年1月22日,欧洲央行正式推出全面量化宽松(QE)。从当年3月9日起,每月购买600亿欧元资产,直到2016年9月。这意味着QE总规模接近1.2万亿欧元。

2015年12月3日,欧洲央行宣布将QE延长6个月至2017年3月,这意味着新增了3600亿欧元额度,QE总规模达到1.5万亿欧元,同时扩大购债范围,但维持每月600亿欧元的购债规模不变。

2016年3月10日,欧洲央行火力全开,宣布将每月购债规模从600亿欧元增至800亿欧元,QE总规模达1.74万亿欧元,并再次扩大购债范围。同时,启动新一轮TLTRO(长期再融资)操作,起始时间为2016年6月,持续时间四年。

2016年12月8日,欧洲央行宣布延长QE期限9个月至2017年12月,但将每月购债规模从800亿欧元降至600亿欧元。

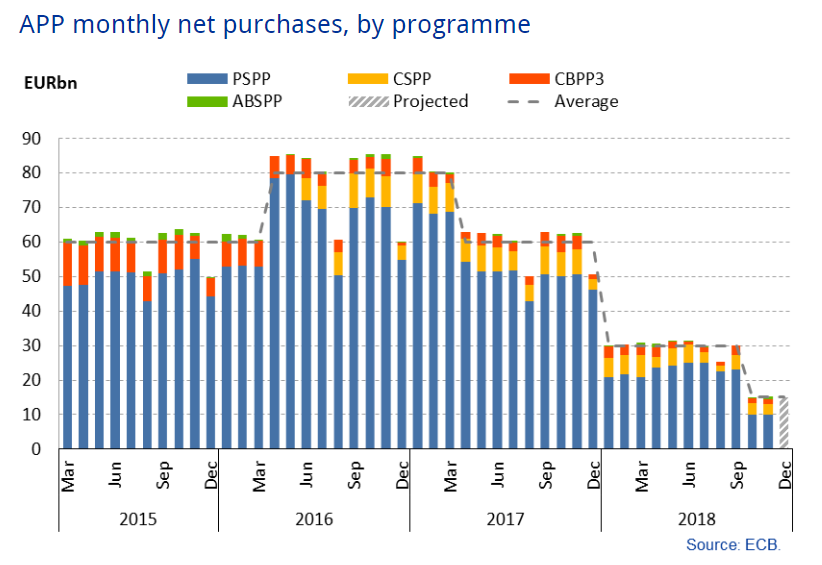

2017年10月26日,欧洲央行宣布将从2018年1月起将QE政策延续9个月,从2018年1月份起,月度购债规模从600亿欧元削减至300亿欧元。

2018年4月26日,欧洲央行称每月300亿欧元的资产购买计划将至少持续到9月份。

2018年6月14日,欧洲央行称,维持每月300亿欧元的购债规模到9月不变,10月至12月的月度购债规模为150亿欧元,将在12月底结束购债。

影响

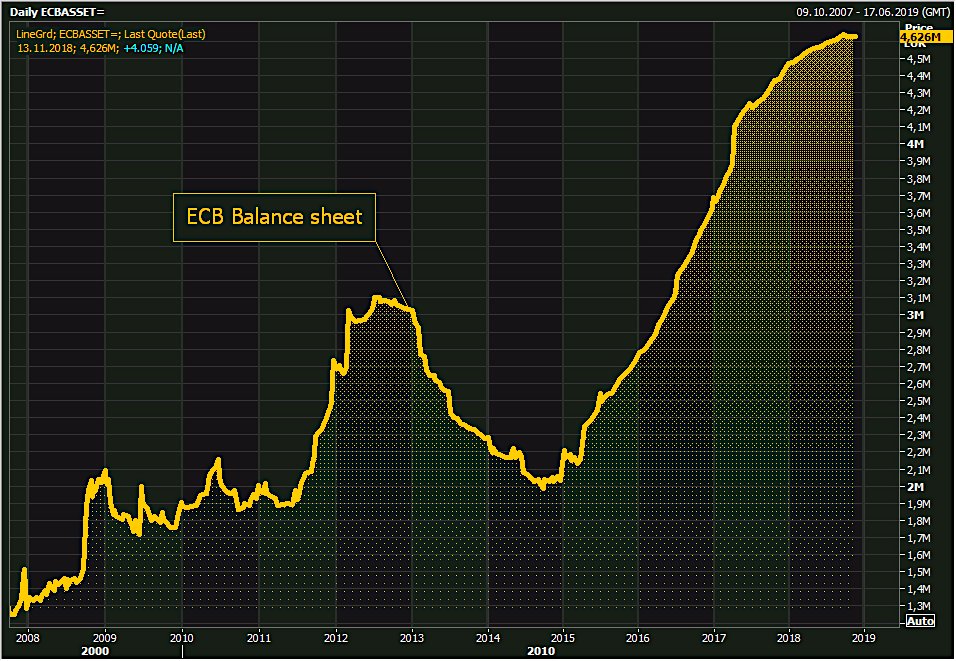

截至目前,欧洲央行的资产负债表规模已膨胀至大约4.65万亿欧元,较2015年启动之初大幅翻倍,在全球主要央行中仅次于日本央行。

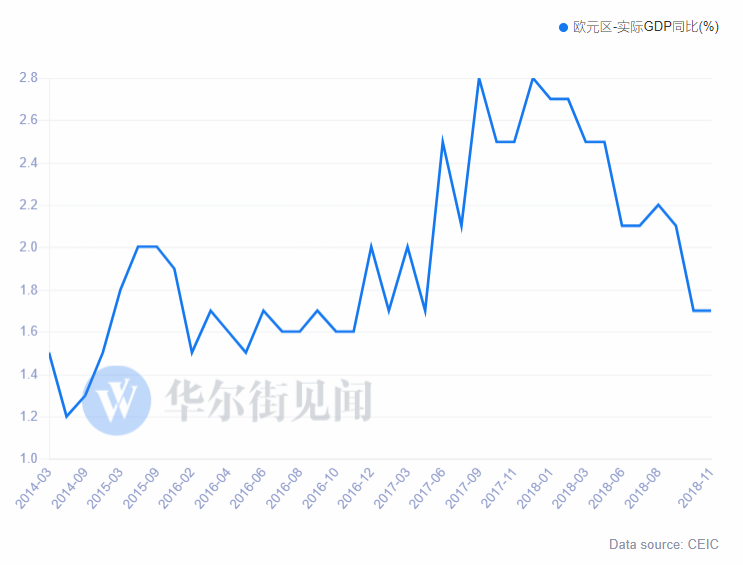

从2012年进入经济衰退开始,欧元区经济一直处于缓慢的复苏状态,去年开始表现出一些强劲回升的迹象。但最近几个月,经济增长速度再次放慢,主要是受到意大利问题和全球贸易战的拖累。

当前,欧元区经济尚未恢复到足以延迟终结QE的程度。整体而言,欧元区经济已出现连续22个季度的扩张。

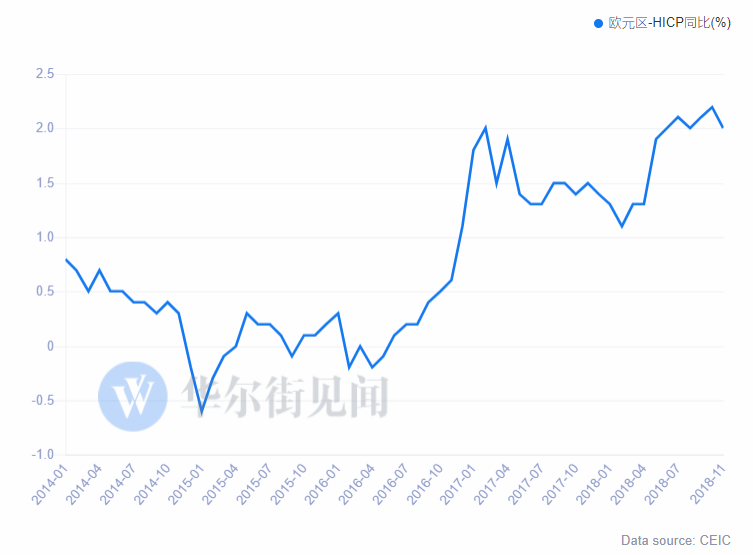

在刺激通胀方面,随着QE的实施,通缩威胁已经被击退,整体通胀率接近欧央行设定的2%目标。然而,食品和能源价格变动较大,使得通胀率未能稳定在2%,核心通胀率11月仅为1.1%。明年这种情况可能改善,因工资增长非常积极,今年第三季度出现2.5%的增速,是2008年以来的最高水平。

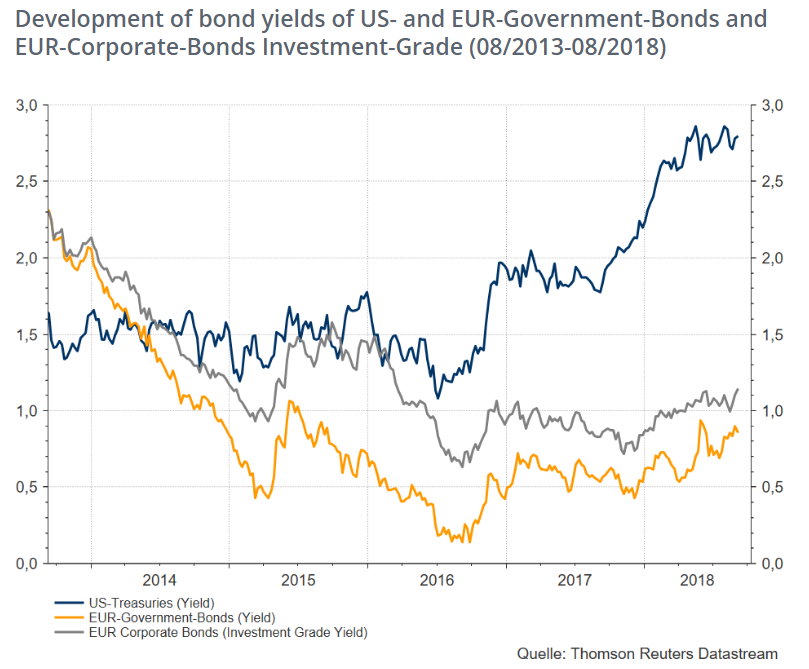

在金融市场方面,QE政策对债市的影响相对较大。西班牙、葡萄牙和意大利的政府借贷成本因QE而降至历史最低位,德国的借款成本甚至跌至零以下。

不过,意大利今年国债收益率大幅攀升,因新的政府支出计划扰乱了市场,使得欧央行退出QE的计划更加复杂。

以贸易加权为基础的欧元汇率从2016年以来逐步走强,这让欧洲央行的决策者们头疼不已,因为货币升值会影响物价压力。

QE对股市的影响尚没有明确。在QE实施之前,欧洲股市曾经出现过反弹,但在2015年冲高回落。2015年至今,欧元区银行股股价大约跌去了三成,因为欧央行的负利率政策压缩了银行的利润空间。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP