哪家房企能成为长租公寓洗牌中的真正赢家?

本文来自微信公众号“克尔瑞地产研究”,作者房玲、易天宇。

自2016年6月国务院推出了《关于加快培育和发展住房租赁市场的若干意见》开始,就拉开了我国全面部署加快培育和发展住房租赁市场的序幕。此后在政策的推动下,各大房企纷纷布局长租公寓。据不完全统计TOP30房企中,已进军或表示将布局长租公寓的房企已达到了近20家,可见长租公寓已成为了房企布局多元业务的一个主要趋势之一。

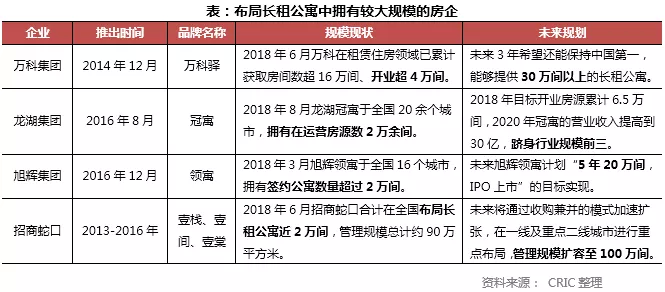

01 万科、龙湖、旭辉等已形成一定规模

目前从房企布局长租公寓的情况来看,万科、招商于各房企中布局时间较早,且已形成了一定的长租规模;此外龙湖、旭辉等于2017年前开始布局长租领域,发展也十分迅速。据易居企业集团·克而瑞、中国饭店协会、东方证券联合出品的2017年度《中国租赁住宅行业白皮书》,截止到2017年底,万科泊寓、龙湖冠寓、旭辉领寓分别位列长租公寓管理规模行业前三。2018年6月,万科在租赁住房领域已累计获取房间数超16万间、开业超4万间,为房企中当之无愧的规模冠军,郁亮还表示未来三年希望万科长租公寓还能继续保持中国第一。此外龙湖方面,截至2018年8月龙湖冠寓于全国20余个城市拥有在运营房源数2万余间;而旭辉领寓截止2018年3月也已布局16个城市,拥有签约公寓数超2万间。

从这些房企的城市布局来看,万科、招商主要布局深耕深圳、广州两地,其中以万科为例,据不完全统计截止2018年12月万科于广州共有项目数约30家;深圳拥有项目数约20家,两城的项目数在各城市中处于领先位置。此外万科还推出了“万村计划”和“联手国企”等战略,其中“万村计划”旨在深圳多个区域的城中村开启整租及改造运营工作;而“联手国企”则指与土地和政策支持的地方性国企合作。通过地方国企拿租赁地块,万科运营的方式,以扩张自身长租规模。如2018年10月,万科就与上海闵房合作,落地闵房泊寓莘庄疏影店,提供房源数572套。

而龙湖、旭辉则将华东地区作为了主要战场,其中以龙湖为例,截止2018年12月龙湖于上海已拥有项目数量20余家,在各城市中遥遥邻先。此外上海冠寓负责人还曾表示,不久的将来上海冠寓的销售份额计划占到整个龙湖冠寓的30%左右,并争做上海长租公寓的前三甲。整体来看,这类企业已初步完成了长租公寓的全国布局,并逐步向城市深耕的阶段转变,从而在热点一二线城市抢占更多的市场份额,以赚取更多利润。

图:上半年龙湖冠寓全国城市布局详情

数据来源: 企业官网、CRIC整理

02 碧桂园、保利等发起规模冲刺

虽然目前一部分房企已拥有了一定的规模优势,但近期不少房企在宣布进军长租公寓的同时,也都提出了短期发展目标,未来房企布局长租公寓的排名也或将面临重新洗牌,这类规模冲刺的房企中以碧桂园、保利、中骏等为代表。

其中以碧桂园的目标最为宏大,碧桂园于2017年底才正式布局长租公寓,并推出了BIG+碧家国际社区,定位为城市梦想充电站。虽然布局时间并不算早,但碧桂园计划到2020年将建设100万套长租公寓,其中40万套自主开发,60万套靠创新模式拓展。截止2018年8月,BIG+碧家国际社区已进入北京、上海、广州、深圳、厦门、武汉、东莞等7个城市,在营门店15个房源3098套,平均出租率91%;在建房间数已经达到29185间,已获取项目的总房间数超过32283间。预计到2018年底,BIG+碧家国际社区开业房源数将达1.4万套,获取房源数将达10万套,覆盖十二个租赁试点城市。

除碧桂园外,保利在长租公寓方面也提出了较高的目标要求。事实上,保利发展早于2015年7月就与优客逸家合作,推出了UOKO公寓。2018年8月,保利发展旗下公寓租赁业务的专业运营公司——保利公寓管理有限公司成立,并推出了小n、N+等品牌线,标志了保利正式进军长租公寓领域。截止2018年8月,保利公寓已有十余个在营项目,管理与储备房源达一万余间。保利计划2020年企业的公寓管理规模将达30万间,从而成为国内领军的租赁住房投资运营商。

碧桂园、保利这一类房企虽然布局时间较晚,但在未来的规模上提出了更高的要求。这类企业通过未来规模扩张后的规模效应使得边际成本下降,从而为企业带来更多的利润空间;此外规模的扩张也有利于品牌影响力,从而带来更多的品牌溢价。

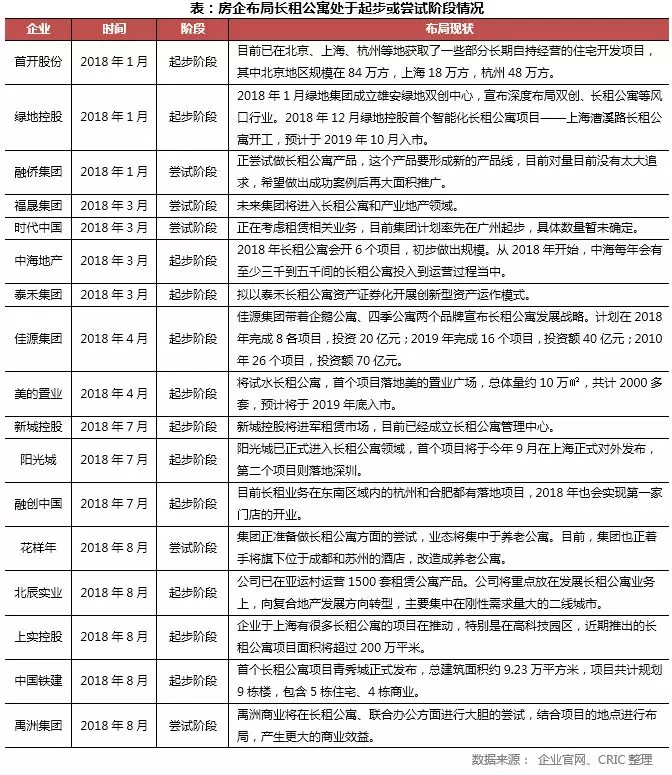

03 房企试水长租方法各有不同

除此之外,还有一部分的企业仍处于长租业务的起步阶段,这类企业如中海、美的、融创等等;还有一些企业虽然目前没有项目推出,但已明确表示将会试水长租公寓业务,这类企业如福晟、时代、禹洲等等。

值得注意的是,在具体的做法上这些房企也不尽相同,如花样年主要是从养老领域着手,目前正从自有物业的改造来尝试长租业务;北辰则是从复合地产的角度出发,以地产为载体,结合多种产业,其中不排除长租公寓;正荣主要是为了盘活存量资产;融创则从“不走量、做高端”的角度出发。不同的出发点,也将为其未来的长租公寓在特性上产生较大的区别。

虽然大部分房企都十分看好长租市场,但仍有少数企业对市场存在敬畏心理。如目前已成立长租公寓管理中心的新城控股,其副总裁欧阳捷就曾表示,长租公寓目前还不是风口,而是风轻,仍需要多看和谨慎。还有一些企业则明确表示暂时没有系统性地方案涉足长租领域,如富力地产。事实上,目前长租公寓虽受政策扶持,但对于大多数从未有涉足的企业而言仍是具有一定挑战性的领域。一方面长租公寓会占用企业大量的资金沉淀,对企业的财务能力有一定要求;此外长租公寓要做出利润,也更考验企业的长期运营能力。

整体来看,目前房企的长租公寓布局已进入白热化阶段,其中万科、龙湖、旭辉、招商等房企在规模上暂时处于领先,而碧桂园、保利等则奋起直追,有望赶超前列,可见未来的长租公寓规模之争也将愈发激烈。但长远来看,在做大长租公寓规模的同时,也更应兼顾软实力,如何提高运营能力,如何进行成本管控,如何维护好品牌形象等也都将为长租公寓制胜的关键。

(编辑:林雅芸)

扫码下载智通APP

扫码下载智通APP