五张图看懂全球央行动态:中国式量化宽松初开启

本文来源于“国泰君安证券研究”微信公众号。

中国式量化宽松的开始

1月24日,央行创设央票互换工具,公开市场一级交易商可以使用持有的合格银行发行的永续债从中国人民银行换入央行票据。此外,主体评级不低于AA级的银行永续债被纳入MLF等合格担保品范围。

此次央行创设央票互换工具,是2018年12月26日,金委会推动银行永续债发行工作的延续,意在为银行永续债提供活跃度。而当前,我国银行虽能满足资本充足率的要求,但部分银行仅略超过监管线。在表外收缩、银行要担负起表内信贷扩张的责任下,对银行资本金要求提高,因此永续债发行具有一定必要性。

我们在年度展望《迎接暴风雨,等待新彩虹》中已经预见,19年央行可能会实施中国式的量化宽松。

央票互换本质上为中国式的量化宽松,相当于MLF抵押品范围扩大式降准,互换的央票可作为用于货币政策工具的抵押品。同时,主体评级不低于AA级的银行永续债本身也纳入了MLF等的合格担保品范围。央行票据互换操作的期限原则上不超过3年。

这个量化宽松工具在一定程度上解决表外回表内、表内信贷扩张的资本金问题,但对经济作用本身还有取决于银行是否愿意贷款、企业是否借债投资、居民是否愿意借债买房或消费。我们仍然认为央行在年中时或下调贷款基准利率。

此外,我们认为央行会在CRM走的更远,也不排除直接购买国债、地方政府债、金融债,甚至信用债。

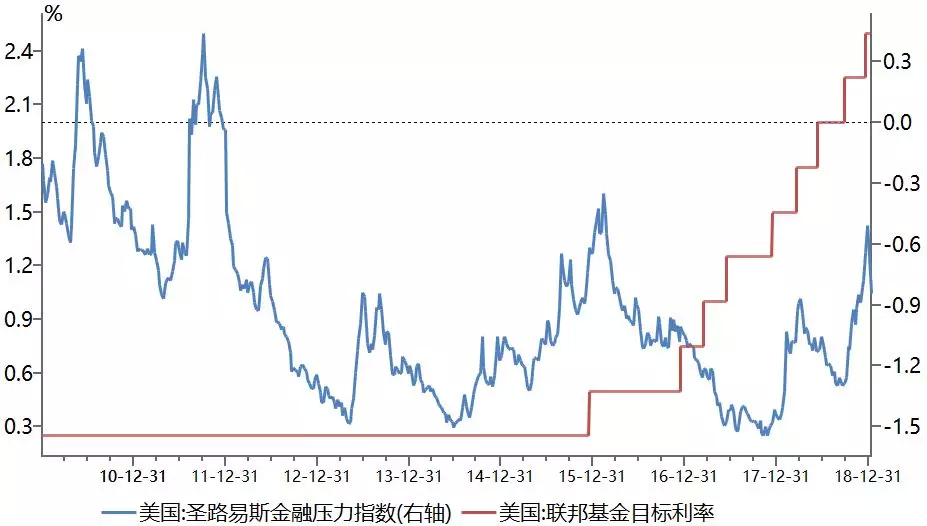

美国金融压力仍低于历史平均水平 数据来源:Wind,国泰君安证券研究 美国金融体系面临的压力 尚不构成对加息的阻碍 金融压力对于货币政策变动意义重大,货币当局的政策变动尤其是收紧行动,必须要保障金融系统不会因此承受过大压力以至于发生系统性风险和累及经济增长。 圣路易斯联储金融压力指数衡量了美国金融体系面临的压力状况,该指标显示:与金融状况指数相似,尽管过去几个月金融压力有所加大,但1月以来再度回落且仍低于历史平均水平,即目前美国金融体系面临压力并不大。 我们认为联储加息可能会放缓,但不会缺席。美国经济虽然放缓,但在就业表现强劲、薪资持续增长、居民资产负债状况良好等支撑下,富有韧性的经济基本面决定了加息进程尚未结束。 我们预计美联储可能还需要加息1-2次后,才会停止加息。 从美国高官发言来看,联储加息的预期正在转弱 在公布的2019年1月9日的FOMC 会议纪要中,美联储多位高官也发表讲话表示对加息有耐心,市场对于美联储加息的预期明显转弱。 美联储的本次加息态度较前期更偏鸽派表现在三个方面: 1)对经济,2018-2019 年经济增速预期较 9 月不同程度下调; 2)对通胀,2018-2019 年 PCE 和核心 PCE 预期较 9 月也均下调; 3)对目标利率,之前称目标利率宜进一步上升,此次称利率宜进一步有所(some)上升,并表示将继续关注全球经济和金融进展,并评估它们对经济前景的影响。 中国央行将进一步强化逆周期调节 着力缓解信贷供给的制约因素 除了创设CBS之外,在中国央行的主要资产中,对其他存款性公司债权和其他资产这两项的比重都在持续增加,央行正积极通过政策缓解信贷供给的制约。 人民银行全面降准1个百分点释放流动性,净释放长期资金约8000亿元。置换中期借贷便利每年也可直接降低相关银行付息成本约200亿元。 人民银行决定调整普惠金融定向降准小微企业贷款考核标准。这有利于扩大普惠金融定向降准优惠政策的覆盖面,引导金融机构更好地满足小微企业的贷款需求,使更多的小微企业受益。 其他多个经济体央行维持利率不变 资料来源:国泰君安证券研究 其他经济体货币政策未出现重大调整 加拿大、巴西、泰国和英国纷纷表示维持当前利率水平 宽松派:巴西和泰国。巴西央行第三次将基准利率维持在6.5%不变,未提及短期内收紧政策的可能性。 收紧派:加拿大和英国。英国央行认为世界经济下行风险将有所增加。因此,维持银行利率不变和政府债券购买,有助于维持总体流动性,保持英国经济增长势头和促进就业。 而随着2019年大选脚步逐渐临近,印度政府也在不断施压央行降低利率并实施更宽松的货币政策。此次印度央行行长辞职,货币政策面临不确定性挑战。

扫码下载智通APP

扫码下载智通APP