终于,中国重新增持美债了

本文来自微信公众号“骑行夜幕的统计客”,本文观点不代表智通财经观点。

中国重新增持美债。

据美国财政部披露数据显示,去年12月的这次增持,是5月中美贸易摩擦升级后7个月来的头一回。

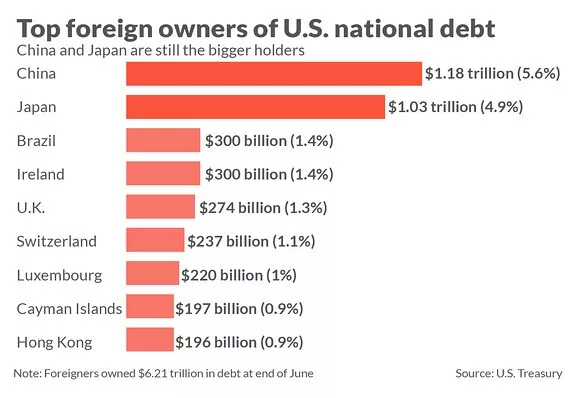

目前中国持有美债的规模是1.12万亿,仍是美国海外第一大债主。中国持有数额巨大的美国国债,曾令美国十分不安,与30年前担忧美国被日本买下如出一辙。

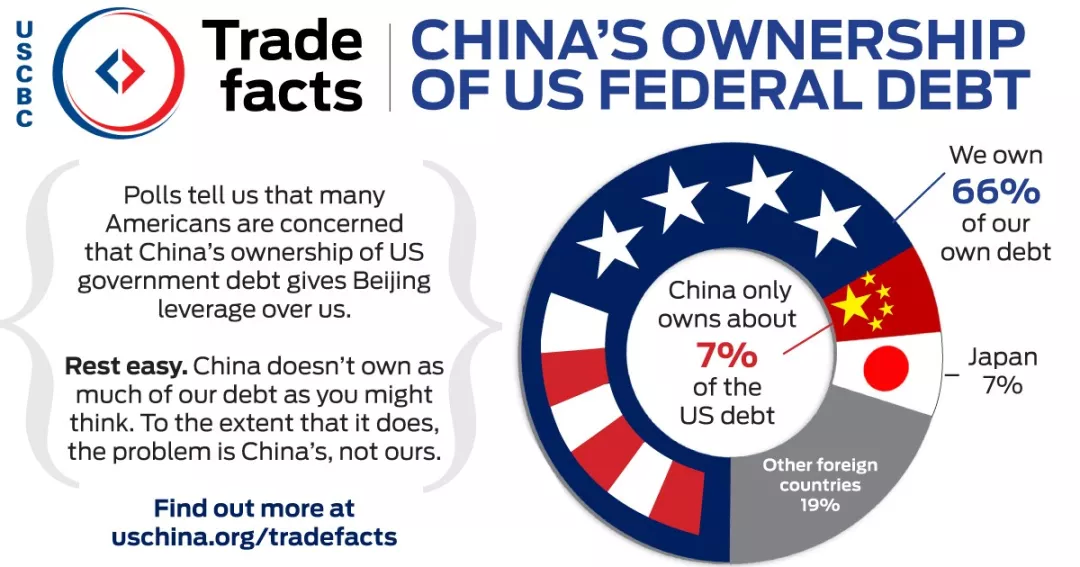

为此美中贸易委员会还在两年多前专门作图向民众解释,尽管数额巨大,但中国仅持有美债的7%(如今已降至5%)。而且引用了一句我们非常流行的话,欠中国1亿是我们的问题,欠中国1万亿就是他们的问题了。

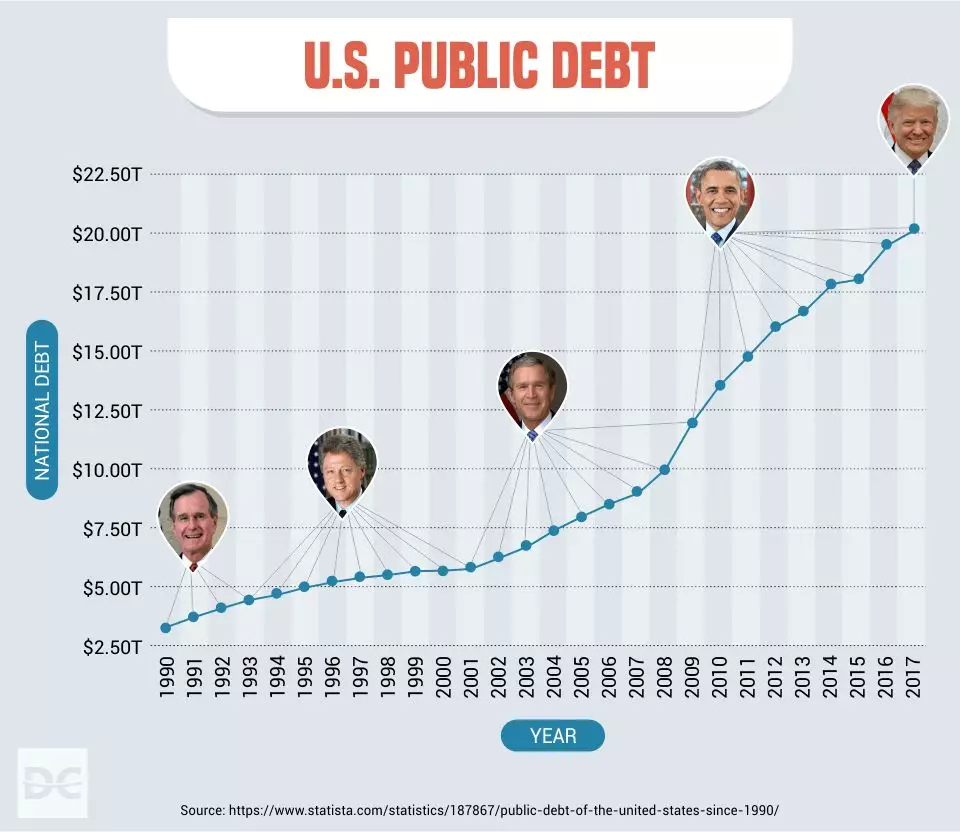

目前美国国债已达到创纪录的22万亿美元,历任总统无一例外,火上浇油。

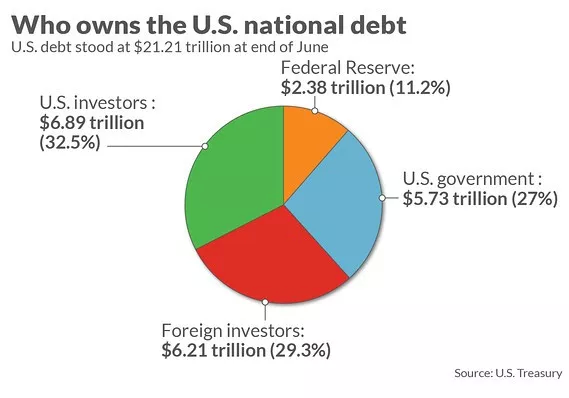

截止去年年中,美债当中外国投资者持有的比例接近30%。

排第一第二的毫无疑问是东亚两个最勤劳的民族。

中国增持美债的主要年份是2003-2011这8年,这是中国经济创造奇迹的8年,厚积薄发的8年,是大踏步赶德超日,上升为世界第二大经济体的8年。

2011年后,中国持有美债的金额基本保持在1.1-1.2万亿之间。2015年后中国资本市场泡沫戳破,曾遭致一轮资本外逃,到2016年出现了外储下降和美债持有金额的一个小缺口。2018年全年,中国持有美债再降600亿。

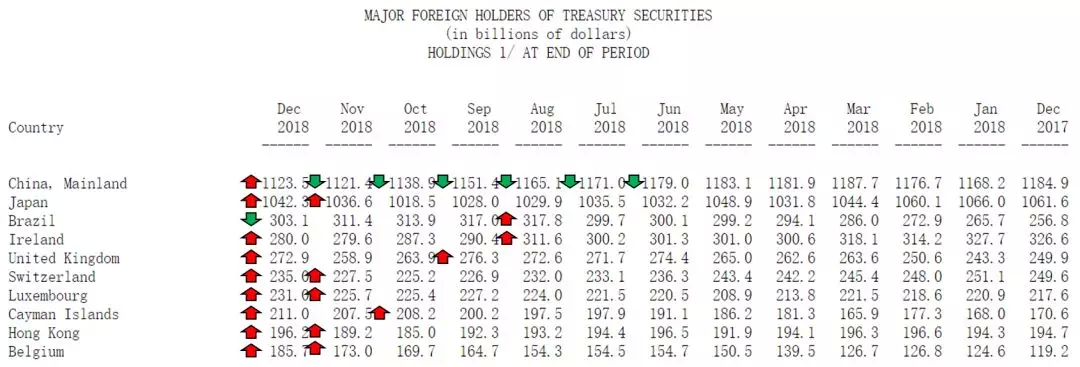

2018各月美债外国持有前十

值得注意的是12月,美债的前十名国外持有者当中,除巴西外全部增持,但只有中国在2018年曾创下连续6个月的减持。曾有境内媒体担忧中国持有数量过高的美债,在美元加息周期是否会遭遇贬值。事实上对于国债的长期持有者来说,持有到期的名义收益是恒定的。

但在美国一路加息的过程当中,确有从市场上购买下跌后的美债的长期投资机会。12月的各外国投资者增持,既可看作对于美联储这轮加息临近尾声的判断,当然也可看作中国在贸易谈判当中给美国释放一个善意的信号。毕竟,台面上就跟美国撕破了脸的俄罗斯,近年持续不断地在减持美债。

情人节的谈判已过,美国的代表团撤了。下周中国的部长级官员,还要赴华盛顿继续。此时,没消息就是最好的消息。1月百强房企的销售额普降,前三甲万科、碧桂园、恒大均有同比近三成的下滑。我的判断是本轮房地产周期尚未见底,继续磨,继续熬,活下去。

前两天,中办国办联合发布了《关于加强金融服务民营企业的若干意见》,这当中出现了重大的政策突破。银行的贷款要做信用贷款,而不能全都是抵押贷款。原本给民企的信用贷款给放贷员有非常严厉的终身追责制,导致银行的基层给民企放贷意愿不高。至少给国企放贷,政治上不会错,道德上不会错,最多是市场判断错了。如今,向民企的贷款,在形成不良后,也要进一步区分有没有违法违规违纪,或者谋取私利的情形。如果尽责到位,就一概免责。

这是个实招,口号喊再响,不如打开捆人手脚的镣铐。对民企上市公司利好。但对银行股未必是好事情,不良率又要抬头了,除非能给民营企业的贷款差别化定价,利率当中覆盖风险的因素。央行公布的数据,1月份给小微企业的贷款余额增长了16.7%,利率低至6.16%。但这个小微企业贷款的定义是1000万以下的授信。跟上市公司关系不大,需要纾困的民企缺的不是1000万,而是10个亿。

同日公布的重磅货币数据,社融总额增长10.4%,M2增长8.4%(较去年下半年大多数月份增速抬高近0.5个百分点),M1增长0.4%,商业银行新增表内贷款3.23万亿,远超预期。值得关注的是表外融资(也就是民间传闻的银子银行)当中委托贷款降幅明显放缓,信托贷款出现了连降10个月后的首次增加。

同时央行的司级发言人再次重申了把M2和社融总额作为关注指标,其中M2作为最重要的信贷关注指标。尽管没有“大水漫灌”,但货币政策往松紧适度方向的微调符合骑行客12月以来的判断,这也为股市从今年1月起的上涨奠定了基础。

应该说央行公布的这份数据是符合预期的(表内信贷投放甚至略超预期)。去年1月和2月也是货币增速抬头的两个月(M2分别增长了8.6%和8.8%),但此后在去杠杆的步步紧逼下,货币增速下了一个平台。今年春节季节因素过后,下一步央行的后续动作,铁骑可以跟统计客一起持续跟踪。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP