长江证券:美国经济到哪个周期阶段?

本文来自微信公众号“长江宏观固收”,作者为赵伟团队,本文观点不代表智通财经观点。

摘要

美国零售销售和资本品新订单等大低预期,背后是本轮经济已处景气回落阶段

美国近期公布的零售销售及资本品新订单等数据远低预期。近期,美国公布了2018年12月零售销售及资本品新订单数据,前者环比下跌1.2%、创逾9年来最大跌幅,后者环比下跌0.7%、远不及预期的增长0.2%。上述数据表现较差,无法简单归因于政府关门。回溯历史,美政府关门对经济数据影响无一致规律。

美国资本品订单增速回落预示投资增速或继续承压;零售销售下滑背后,是消费端和劳动力市场景气的回落。作为投资的领先指标,美国核心资本品新订单增速自2018年初起见顶回落;它的持续下滑,预示美国投资增速或将延续去年2季度后的回落态势。同时,零售销售下滑背后,是美国居民收入和私人消费增速的见顶回落,而这与美国失业率止跌回升、就业人数增速下滑高度相关。

企业端景气的率先回落,以及居民端景气的开始下滑,反映出本轮美国经济已处于景气回落阶段。历史经验显示,企业端景气变化是美国经济周期中领先信号,企业景气见顶回落一般对应美国经济景气见顶;同时,居民端(消费和劳动力市场)景气的开始下滑,往往标志着美国景气跨过拐点、逐步进入下行通道。综合美国企业端、居民端最新数据来看,本轮美国经济已处景气回落阶段。

风险提示:全球突发黑天鹅事件。

报告正文

海外热点跟踪

热点跟踪:经济数据频低预期,美国经济至周期何阶段?

事件:近期,美国公布的经济数据频频低于预期,零售销售环比更是创下逾9年来最大跌幅。经济数据普遍表现不佳背景下,本轮美国经济到周期哪个阶段?

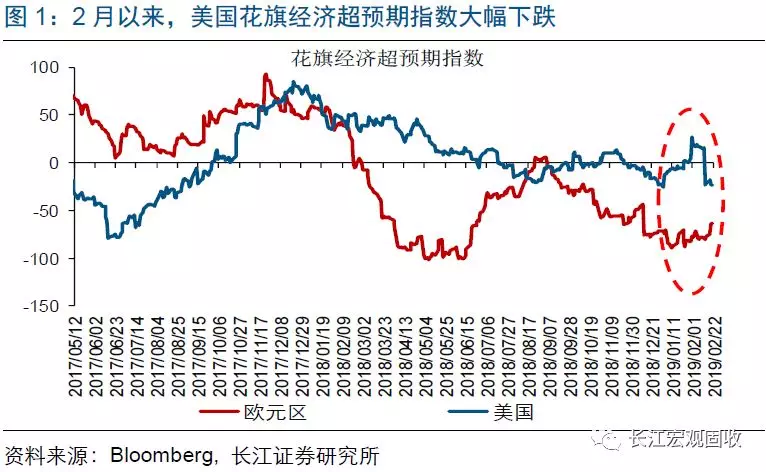

点评:近期,美国公布的经济数据表现“急转直下”,频频低于预期。受政府关门(2018/12/22-2019/1/25)影响,美国在1月仅公布了非农就业等少部分经济数据,大部分消费端和投资端数据均被延后至2月发布。从数据表现来看,美国1月公布的非农新增就业、时薪收入等均表现优异。但2月以来,包括零售销售和耐用品新订单等最新披露的数据均大幅低于预期。其中,12月零售销售环比下跌1.2%,创逾9年来最大跌幅;12月核心资本品新订单环比下跌0.7%,远不及预期的增长0.2%。由于经济数据表现较差,美国花旗经济超预期指数[1]从1月高点大幅回落至负区间。

美国经济数据表现较差难简单归因于美国政府关门,历史上它们之间并未显现一致变化规律。1976年至今,美国政府曾多次因总统和国会矛盾,被迫关门。虽然政府关门会影响政府公职人员薪酬发放(延期支付)、干扰私人部门投资信心等,但它对经济数据影响并未显现一致规律。

以与此次政府关门较为相似的1995年12月关门为例。由于时任美国总统克林顿和国会共和党就预算案互不让步,美国政府从1995年12月16日一直关门至1996年1月6日,关门时间横跨2个月、长达21天。从政府关门当月(12月)的经济数据表现来看,私人消费环比继续高增长、工业产出环比甚至大幅改善。

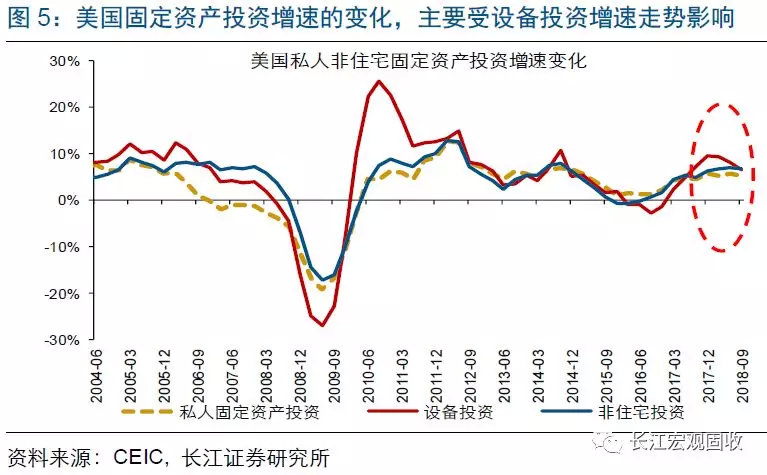

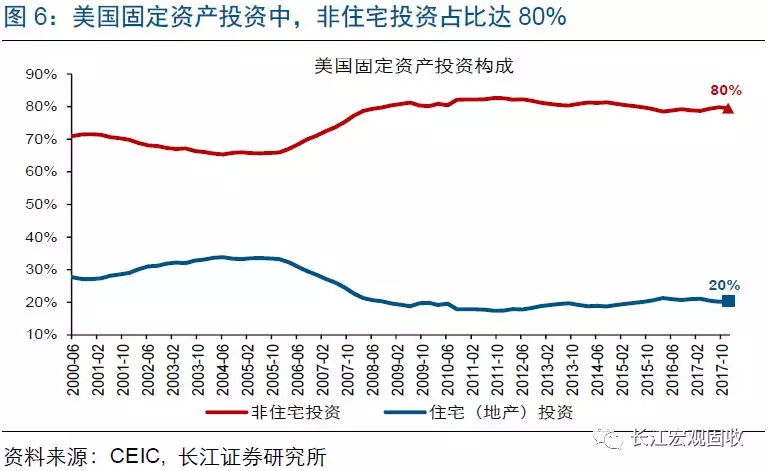

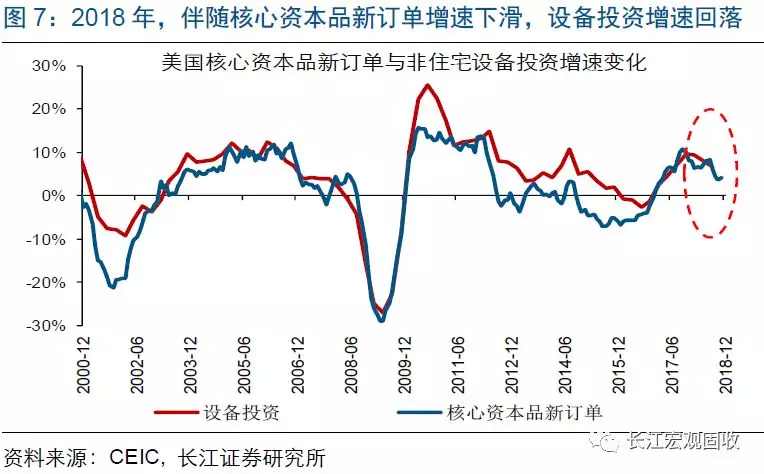

本轮美国核心资本品新订单增速见顶于2017年底,它的持续下滑预示美国投资增速趋继续承压。美国核心资本品新订单长期领先非住宅设备投资变化,而后者是美国私人固定资产投资的核心要素。具体来看,美国私人固定资产投资中,非住宅和地产投资占比分别为80%和20%;非住宅投资中,设备投资占比接近50%。由于体量最大,设备投资基本主导了非住宅投资及总私人固定资产投资的走势。

2018年,伴随核心资本品新订单增速见顶回落,美国非住宅设备投资、总私人固定投资增速分别自1季度、2季度起加速下滑。随着12月核心资本品订单增速继续回落,美国投资增速趋持续承压。(地产投资由于占比较低,对本轮美国固定资产投资及经济走势的影响较小;关于美国地产投资走势的详细分析,请参考我们已发布报告《怎么看美国楼市降温?》)

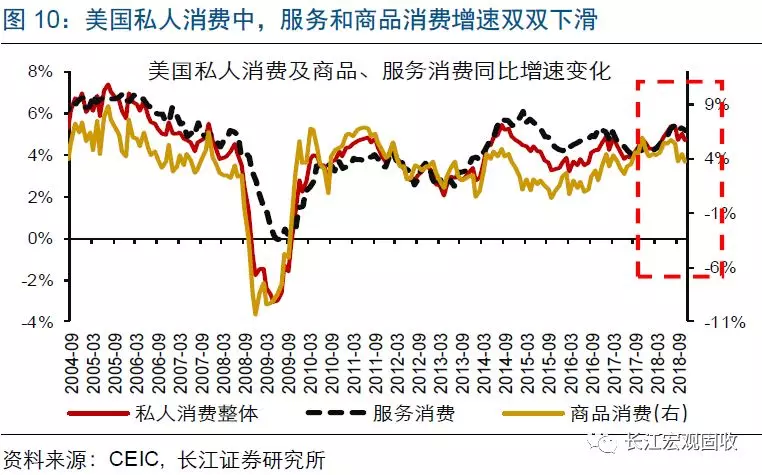

美国零售销售下滑背后,是美国居民收入增长放缓、私人消费支出走弱。美国零售销售数据由于公布时间相对较早、略领先私人消费支出变化,因此常被用来衡量美国的消费景气。虽然部分市场人士将美国12月零售销售的下滑,归因于美国政府关门[2],但本轮零售销售增速实际已于2018年5月见顶、随后进入下滑通道。

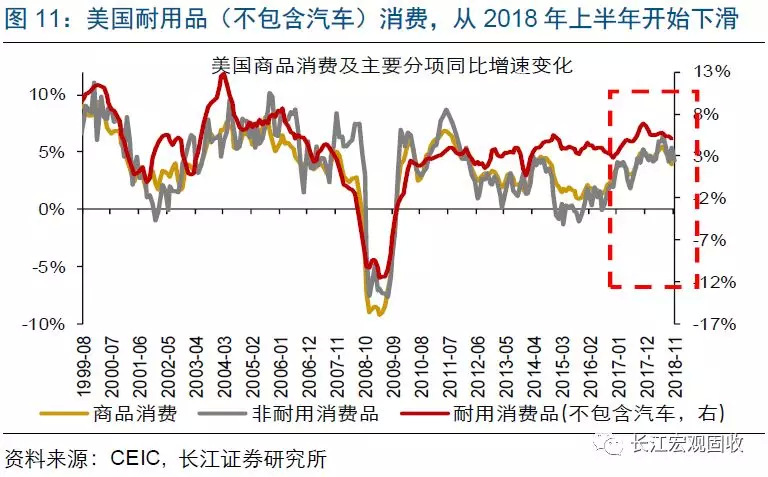

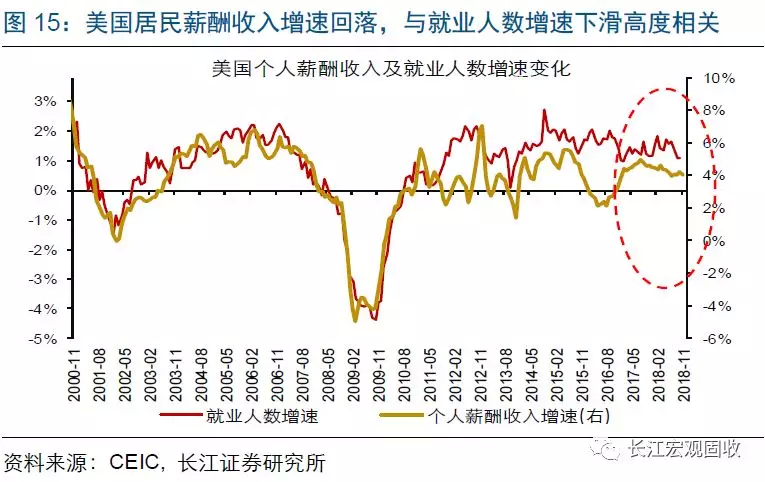

与此同时,美国私人消费支出增速也自2018年8月起见顶回落,对收入变化最为敏感的耐用品(不包含汽车)消费更是从上半年开始下滑。美国私人消费走弱,与居民收入(弱领先或同步指标)增长放缓紧密相关。数据显示,2018年6月至11月,美国居民收入增速从4.6%降至4.2%。

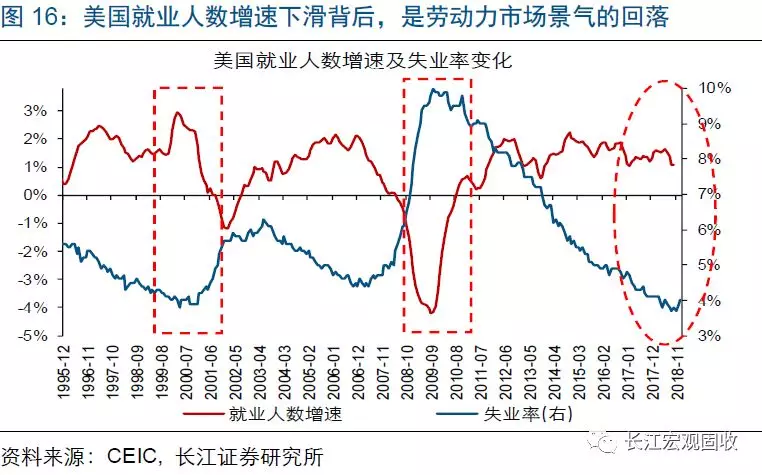

美国劳动力市场景气下滑,是居民收入增长放缓、消费支出走弱的主因。本轮居民收入增长放缓,主要受薪酬收入增速下滑拖累[3]。而居民薪酬收入变化,一方面受平均时薪、周薪影响,另一方面与总就业人数高度相关。2018年下半年以来,虽然平均时薪、周薪增速持续改善,但美国总就业人数增速逐步下滑,最终拖累居民薪酬收入增速回落。

劳动力平均时薪与总就业人数增速走势分化的背后,是美国劳动力市场的景气下滑。历史经验显示,美国企业一般先裁员、后降薪,失业率见底回升往往早于时薪增速见顶回落。从最新数据来看,美国失业率已脱离本轮低点、持续回升0.3个百分点。

从美国企业端景气的率先回落,以及消费和劳动力市场景气的逐步下滑来看,本轮美国经济已处于景气回落阶段。2018年4月以来,我们先后发布10篇“繁荣顶点”系列报告,全方位论证美国及全球经济景气变化。在构建美国景气跟踪框架时,我们指出“企业端景气变化是美国经济周期中领先信号,企业景气见顶回落一般对应美国经济景气见顶;同时,居民端(消费和劳动力市场)景气开始回落,往往标志着美国经济景气迎来拐点、开始进入下行通道”。

从本轮美国经济数据表现来看,企业端(投资及资本品订单增速)景气从2018年上半年起开始下滑,居民端(私人消费增速,就业人数增速及失业率)景气在下半年见顶回落。综合来看,本轮美国经济已处于景气回落阶段。

2月以来,美国公布的零售销售及资本品新订单等数据表现较差、大幅低于预期。通过研究上述数据的近期走势,以及结合历史经验规律,我们发现:

1)零售销售及资本品新订单表现较差,无法简单归因于政府关门。历史经验显示,美国政府关门对经济数据影响未显现一致规律。以与此次政府关门较为相似的1995年12月关门为例。虽然美国政府从1995年12月16日一直关门至1996年1月6日,但政府关门当月(12月)的私人消费环比继续高增长。

2)本轮美国核心资本品新订单增速见顶于2017年底,它的持续下滑预示美国投资增速趋继续承压。美国核心资本品新订单长期领先非住宅设备投资变化,而后者是美国私人固定资产投资的核心要素。2018年,伴随核心资本品新订单增速见顶回落,美国非住宅设备投资、总私人固定投资增速分别自1季度、2季度起加速下滑。随着12月核心资本品订单增速继续回落,美国投资增速趋持续承压。

3)零售销售下滑背后,是消费端和劳动力市场景气的回落。本轮美国零售销售增速于2018年5月见顶、随后进入下滑通道,私人消费支出增速也自2018年8月起见顶回落,对收入变化最为敏感的耐用品(不包含汽车)消费更是从上半年开始下滑。美国私人消费走弱,与劳动力市场景气的回落高度相关。受美国失业率止跌回升、就业人数增速下滑等影响,美国居民收入增速见顶回落、最终拖累私人消费增速下滑。

4)企业端景气的率先回落,以及居民端景气的开始下滑,反映出本轮美国经济已处于景气回落阶段。历史经验显示,企业景气见顶回落一般对应美国经济景气见顶;而居民端(消费和劳动力市场)景气的开始下滑,往往标志着美国景气进入下行通道。从本轮美国经济数据表现来看,企业端(投资及资本品订单增速)景气从2018年上半年起开始下滑,居民端(私人消费增速,就业人数增速及失业率)景气在下半年见顶回落。

重点关注:鲍威尔众议院讲话,欧元区2月PMI终值

2月27日,美联储主席鲍威尔将在众议院金融服务委员会就美国政策和经济情况作半年度证词陈述,重点关注他对美国未来经济走势和美联储加息计划的相关表述。

注释:

[1]花旗经济超预期指数是一个观察和量化经济现状的指标,当其为正数时,表示实际经济情况好于市场普遍预期,而负值表明不及预期。

[2]部分人士认为,政府关门期间,公职人员受停发薪酬影响,个人消费支出受到打压;同时,由于相关的消费数据收集被迫延后,统计误差可能增加。

[3]美国居民收入的主要构成,包括薪酬收入(占比超60%)、转移支付收入、财产性收入、经营性收入和租金收入等。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP