光大证券:药明康德(02359)构建一体化赋能平台,助力全球医药创新浪潮

本文来自微信公众号“医心医意要健康”。原标题为“【药明康德】18年年报点评:一体化赋能平台,助力全球医药创新浪潮”。

核心观点

◆事件:

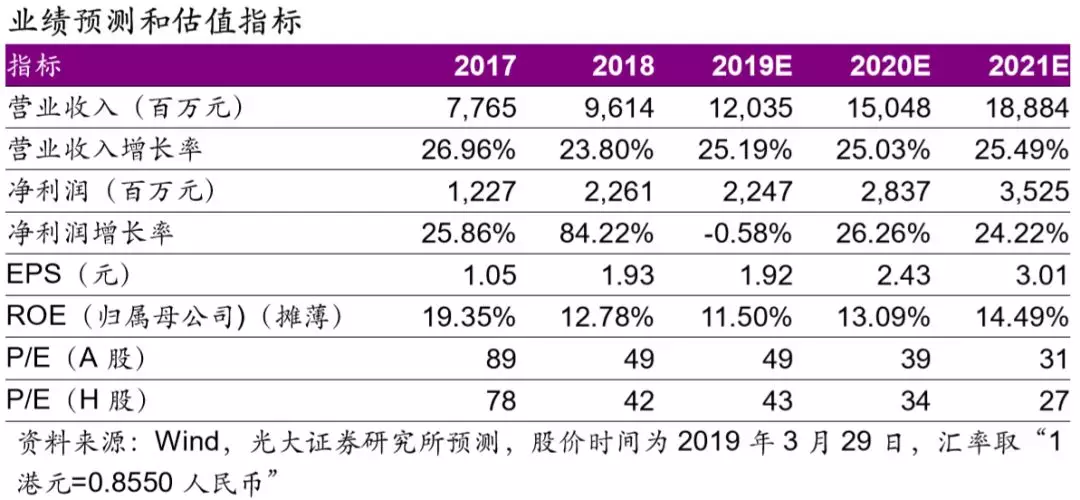

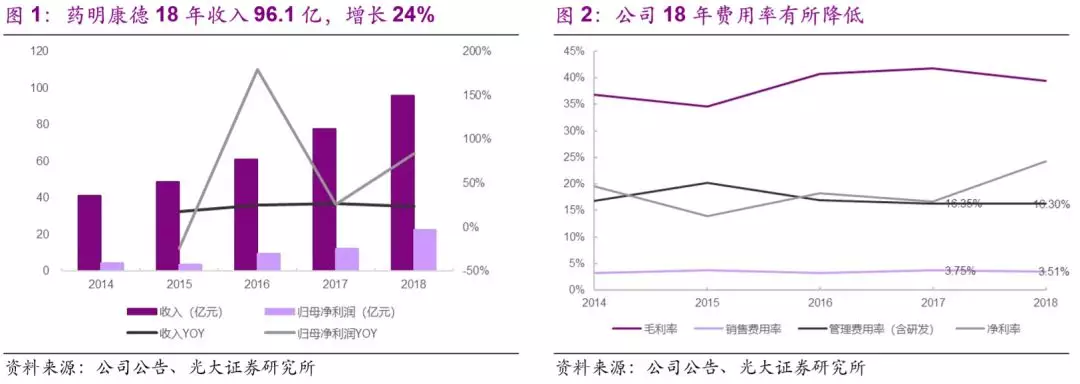

公司发布18年年报,全年实现收入96.14亿、归母净利润22.61亿元、扣非净利润15.59亿元,分别同比+24%、84%、59%,略超市场预期。

◆点评:

受益于规模效应和汇率变动,18Q4业绩继续提速。公司18Q1到Q4收入同比+21%、20%、25%、29%,归母净利润同比-14%、142%、105%、102%,扣非净利润同比-9%、67%、82%、155%。收入增速在18H2明显提速主要受益于汇率变动。归母净利润波动较大,主要是公允价值变动净收益导致。扣非净利润同比增长逐季提速,主要是规模效应和汇率变动导致。扣非净利润增速远高于收入主要因为规模效应导致管理、销售费用率降低,上市募资带来了财务费用的节省,以及调整以前年度所得税的影响。

把握创新前沿,公司是内资药企转型创新的合作首选。公司客户几乎涵盖了全球各大药企。大客户优势使得公司有机会较早接触到全球药品研发的前沿。国内医药产业正迎来大破大立,短期内,内资药企的创新药研发仍是以“me-too”类创新药为主,这使得公司成为内资药企转型创新的合作首选。国内客户占比逐年提升,从17年的20%提升到18年的25%。

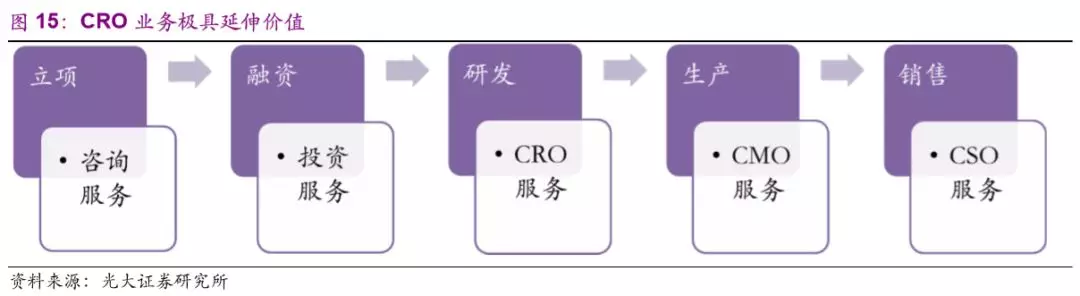

构建一体化赋能平台,公司助力全球医药创新浪潮。依托于CRO业务的延伸价值,公司正逐步构建了药物全生命周期的服务能力,目前已布局临床前CRO、临床CRO、CMO等环节。另外,公司也在积极投资创业期公司,可以理解为融资服务。在研发分散化浪潮下,公司凭借一站式服务能力,将为有创新需求的药企赋能,助力全球创新浪潮。

◆盈利预测与投资评级:

考虑到投资业务不确定性较大,我们小幅下调19-20年EPS预测为1.92/2.43元(原为1.99/2.56元),新增预测21年EPS为3.01元,分别同比-1%/+26%/+24%。A股现价对应19-21年PE为49/39/31倍,维持“买入”评级;H股现价对应19-21年PE为43/34/27倍,首次覆盖,给予“买入”评级。

◆风险提示:企业研发投入不及预期;竞争加剧;新产能利用率不及预期。

1.18年多点开花,业绩稳健增长

1.1 受益于规模效应和汇率变动,18Q4 业绩继续提速

公司发布 18 年年报,全年实现收入 96.14 亿、归母净利润 22.61 亿元、扣 非净利润 15.59 亿元,分别同比+24%、84%、59%,略超市场预期。分季 度看,公司 18Q1 到 Q4 收入同比增速为 21%、20%、25%、29%,归母净 利润同比增速为-14%、142%、105%、102%,扣非净利润同比增速为-9%、 67%、82%、155%:

1)收入增速在 18H2 明显提速主要受益于汇率变动。

2)归母净利润波动较大,主要是公允价值变动净收益波动导致,新金融工 具相关会计准则导致公允价值变动净收益增加 6.16 亿元。

3)扣非净利润同比增长逐季提速,主要是规模效应和汇率变动导致。扣非 净利润增速远高于收入主要是因为规模效应导致管理、销售费用率降低,上 市募资带来了财务费用的节省,以及调整以前年度所得税的影响。

18 年毛利率为 39.45%,相比于 17 年下降了 2.38 pp,主要原因在于汇率变 动,以及加大人员激励带来的人工成本上升。

分业务看,18 年中国区实验室、美国区实验室、CDMO、临床业务占比分 别为 53%、13%、28%、6%。分地区看,国内客户占比持续提升,18 年占 比 25%,相比于 17 年的 20%,提升明显。

1.2、多点开花,各环节服务能力强化

1.2.1、中国区实验室服务

中国区实验室服务涵盖小分子化学药的发现、研发及开发等各个阶段,为全 球客户提供合成化学、生物学、药物化学、分析化学、药物代谢动力学及毒 理学、生物分析服务和检测服务等一体化相关服务。

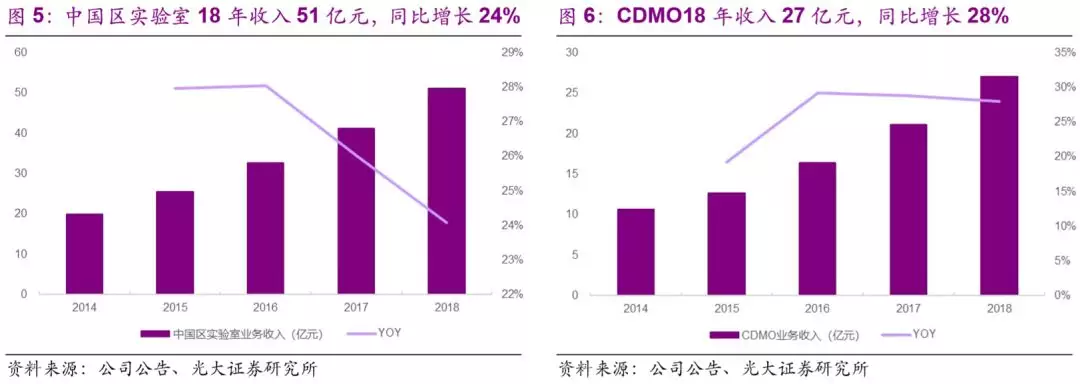

中国区实验室服务 18 年实现收入 51 亿元,同比增长 24%,全年助力客户 完成 27 个小分子创新药项目的 IND 申报工作,并获得 17 个项目的临床试 验批件(CTA)。截止 2018 年 12 月 31 日,公司已累计为国内药企完成 55 个项目的 IND 申报工作,并获得 34 个项目的临床试验批件。

18 年,公司总部基地及分析诊断服务研发中心投入使用,苏州药物安全评价 中心扩建项目开始建设,天津化学研发实验室扩建升级项目首批新实验室投 入使用。公司将在启东设立研发中心,首批新实验室预计 2019 年下半年可 投产。

1.2.2、CDMO/CMO 服务

公司通过控股子公司合全药业向全球客户提供小分子新药工艺研发及生产 服务,即 CDMO/CMO 服务。

该业务 18 年实现收入 27 亿元,同比增长 28%。全年服务项目所涉新药物 分子超过 650 个,其中临床 III 期阶段 40 个、已获批上市的 16 个。

18 年,公司常州工厂首次“零缺陷”通过美国 FDA 现场审计、金山工厂再 次“零缺陷”通过美国 FDA 现场审计。此外,合全药业在 2018 年建立了酶 发酵生产、商业化规模喷雾干燥等新的技术能力平台,并建立寡核苷酸和多 肽类药物的工艺开发能力。合全药业将于 2019 年开始进行寡核苷酸药和多 肽类药物的研发性生产,并启动商业化生产能力的建设。

1.2.3、美国区实验室服务

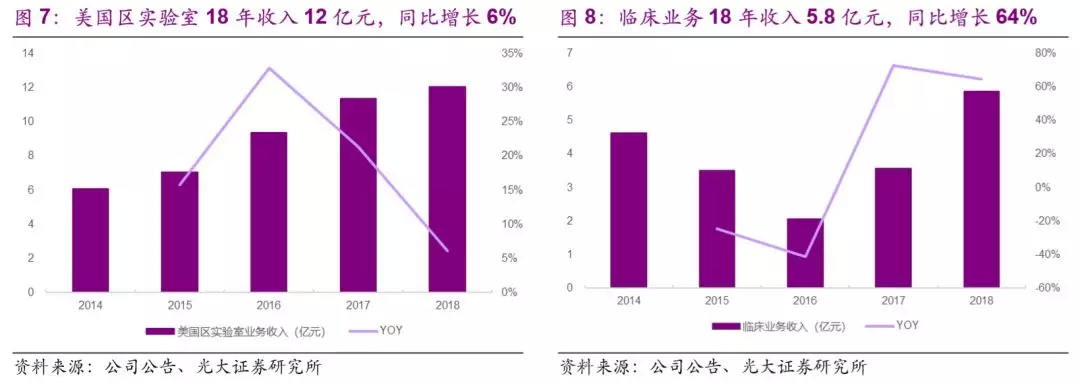

美国区实验室服务主要包括细胞和基因治疗产品 CDMO 服务,以及医疗器 械检测服务。该业务 18 年实现收入 12 亿元,同比增长 6%。相比于 18H1 同比下滑 2%,下半年提速明显:

1)细胞和基因治疗有望成为未来行业增长的引擎,公司正积极布局,目前 仍处于产能建设期,随着产能逐步释放和项目的增加,相比于 18H1 同比增 速 7%,该业务 18H2 同比增速为 28%。截至 18 年底,公司已经累计为 30 个临床阶段细胞和基因治疗项目提供 CDMO 服务。

2)医疗器械检测服务方面,18 年由于一家主要战略性客户被收购后改变检 测外包策略,以及 17 年有一次性短期大项目完成,造成同比收入阶段性下 降。公司正加强整合及管理销售团队,积极拓展新客户群体并有效提升客户 签约成功率,推动业务环比改善。

1.2.4、临床研究及其他CRO服务

公司临床研究及其他CRO服务包括临床试验服务(CDS)和现场管理服务(SMO)。临床试验服务包括临床试验方案设计、项目管理、I至IV期临床试验监察及管理、结果研究和医疗器械临床试验服务;嵌入式外包及临床信息学。SMO服务包括项目管理及临床现场管理服务。

该业务18年实现收入5.8亿元,同比增长64%,主要得益于国内新药临床试验市场的快速发展,以及公司的临床试验CRO和SMO服务质量、规模及能力大幅提高,客户数量和订单量快速增长。自722临床数据核查以来,公司共有20个项目接受了检查,均顺利通过核查,其中18个新药已经获批,充分反映了公司提供临床试验服务的高质量标准。

公司正积极推进全球范围内的网点布局以及临床中心建设。截至18年底,公司CDS团队拥有超过750人的专业临床试验服务团队覆盖在全球60多个主要城市;公司SMO团队拥有超过1,800位临床协调员,分布在全国超过110个城市的760余家医院提供临床中心管理服务,覆盖率约90%。18年,成都I期临床试验中心已通过药物临床试验质量管理规范认证,设有117张床位。18年7月,公司收购了一家位于美国德克萨斯的临床试验CRO公司WuXi

Clinical(ResearchPoint Global),将临床试验服务拓展到美国,增强了为国内外客户进行创新药中美双报的临床试验服务能力。

1.2.5、投资

在为药企提供研发服务的同时,药明康德还为 Biotech 等创新医药企业提供 融资服务,即投资业务。截至 18 年底,公司累计投资了 52 个项目,公允价 值达 21 亿元,18 年贡献了公允价值变动净收益 6.16 亿,主要来自 Unity和 华领医药:

1)Unity:致力于开发新的疗法,有选择地消除衰老的细胞,并使组织恢复 到功能健康的状态,从而从根本上解决于衰老相关的疾病。该公司与 18 年 5 月在美国纳斯达克上市。

2)华领医药:致力于成为世界领先、专注于以糖尿病为代表的慢性病个性 化治疗的创新型企业。该公司与 18 年 9 月在香港上市。

2.药明康德充分受益于创新浪潮

2.1、研发分散化,预计全球 CRO 行业超 10%较快增长

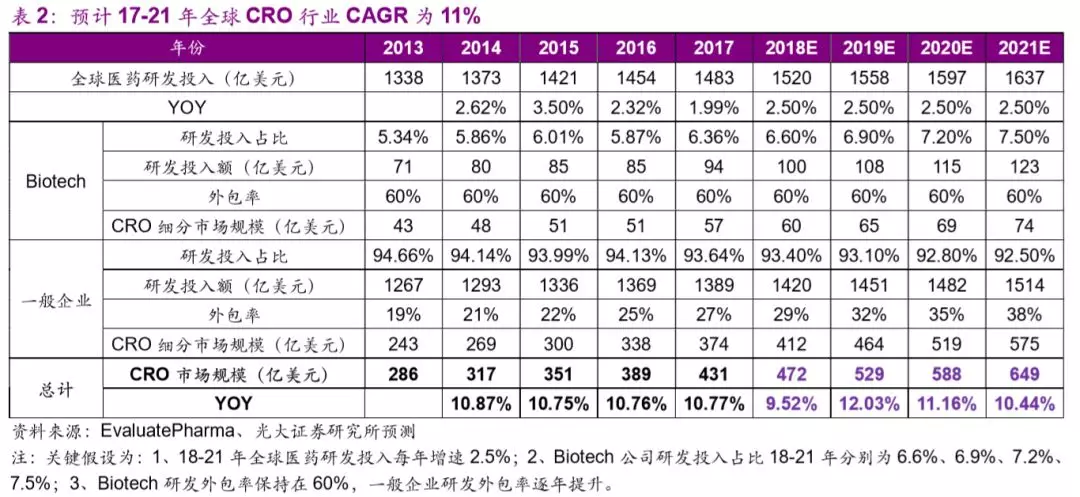

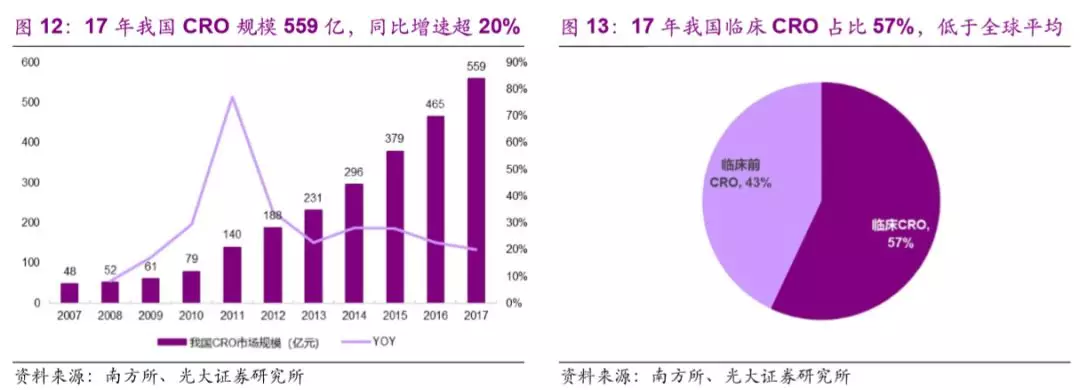

全球 CRO 市场规模 17 年 431 亿美元,同比增速 11%。Frost & Sullivan 数据显示,2017 年全球 CRO 市场规模 431 亿美元,近几年仍维持约 11%较高增长,远高于研发投入 2-3%的增速。2017 年药品研发支出约 1500 亿, CRO 渗透率约 29%。其中,临床前和临床 CRO 市场规模分别达 138、293 亿美元,占比分别为 31%、69%。

Biotech 成为药品研发新兴力量。90 年代开始,随着研发资金要求和难度不断提高,大型药企在更多地和 CRO 合作的同时,研发投向也更倾向于研发 后期,研发管线的建立更多地依赖收购。尤其在 08 年金融危机中,许多大 药企选择裁撤早期研发阶段的人员,这些人员大大促进了 Biotech 公司的发 展。截至 18 年中,大药企的在研管线中,约有一半是通过并购获得。目前, 拥有创新药研发管线的全球 4000 多家药企中,拥有管线数量在 3 个以下的 小型药企占比超过 50%。

我们预计,在 Biotech浪潮驱动下,全球CRO行业18-21年仍将保持每年超10%较高速增长,这与Frost & Sullivan预测的“2021年达到645.8亿美 元”基本吻合。

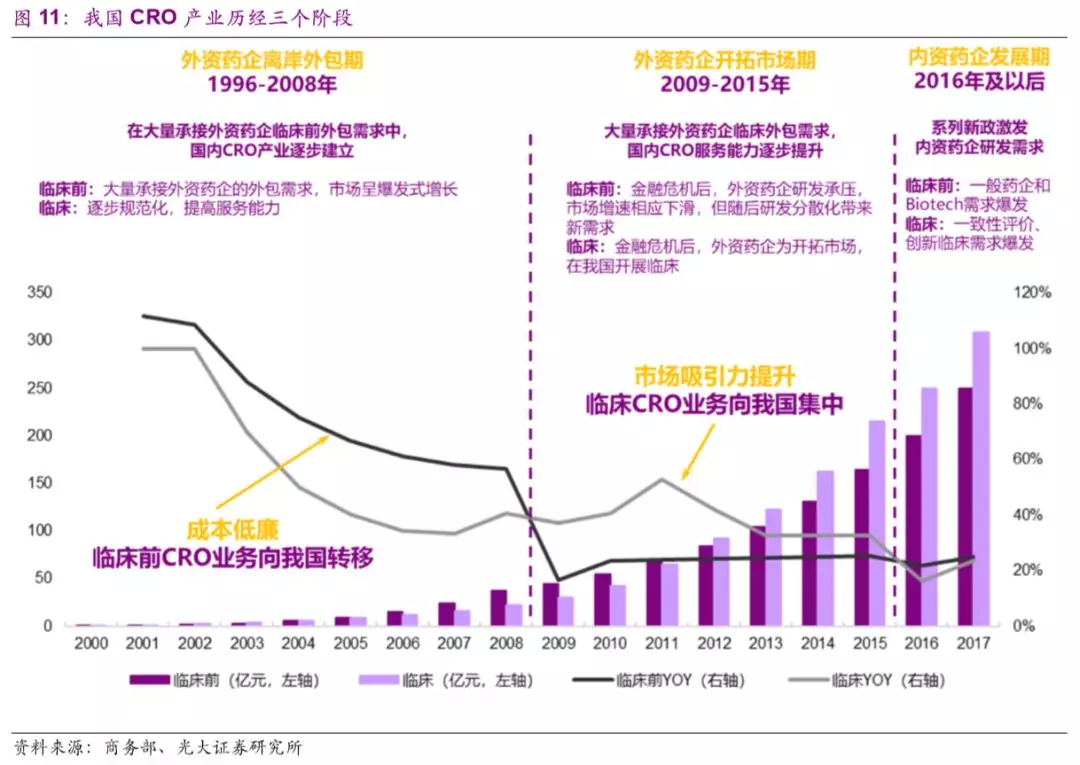

药明康德充分受益于全球临床前 CRO 产业转移浪潮,并在行业波折中脱颖而出。国内临床前 CRO 在 08 年之前处于爆发式增长阶段,当时的竞争格局 可以说是百花齐放。在 08 年金融危机中,经历了短暂的去产能,之后又回到较高增长,但在这一波折之后,药明康德脱颖而出,逐步跟后面的公司拉开差距。其承接的业务也主要集中于创新药,无论是收入体量、还是技术实力,都具有明显优势。

2.3、公司充分受益内资药企创新浪潮

药明康德作为临床前 CRO全球巨头,充分受益于内资药企创新浪潮:

1)外资药企外包需求:我国依然具有吸引力。我国此前凭借着低成本、人 力资源丰富的优势,吸引了大量的外资药企临床前外包需求。时至今日,我 国的这两方面优势依然显著,并且相关产业已经较为成熟。

2)内资药企外包需求:创新投入方兴未艾。

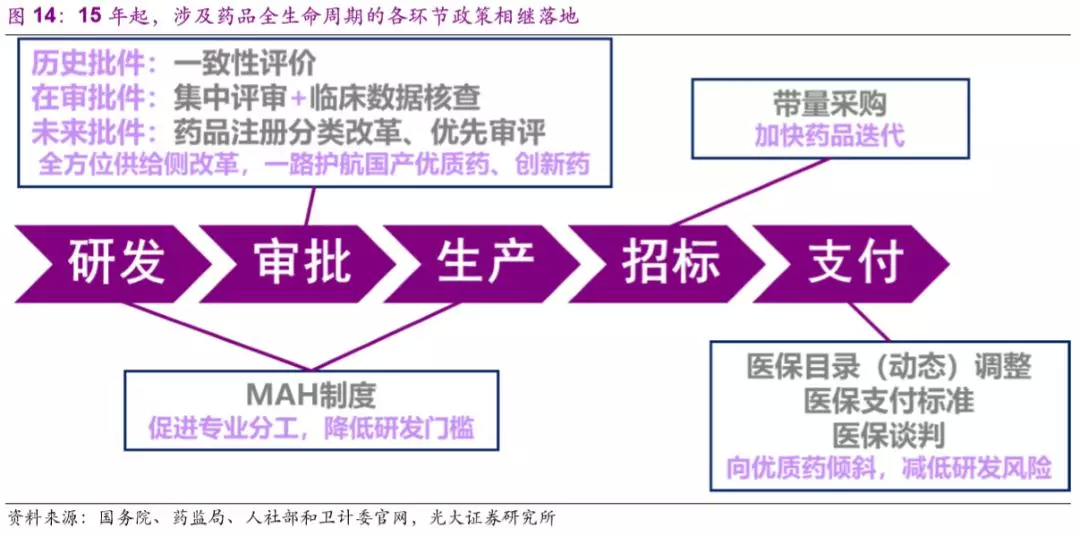

a、自 15 年起,涵盖药品全生命周期的改革新政陆续出台,尤其是医保局试 点的带量采购模式,几乎重构了我国制药行业的监管体系。这些新政指向了一个共同的目标:促进药企研发投入,加快医药产业升级。而我国大部分药 企缺失创新药研发能力,在我国制药产业大破大立的背景下,站在创新前沿 的药明康德将是力图转型创新的内资药企的首选合作对象,相对更加受益。

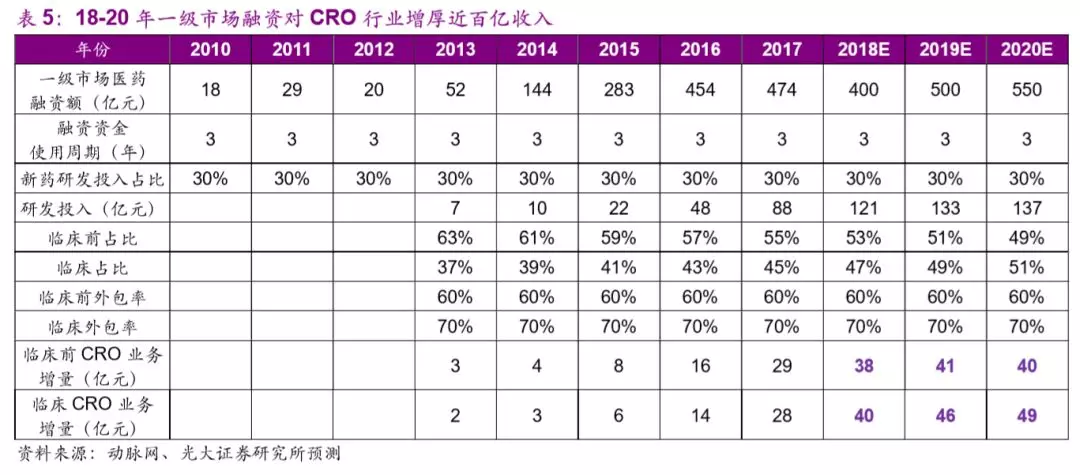

b、近年火热的 VC/PE、港股融资,以及未来的科创板融资,将为内资 Biotech 公司提供充足的研发资金。我们测算得出,18-20 年一级市场融资对 CRO 行业增厚近百亿收入。不同于大药企的细致化拆分外包,Biotech公司倾向 于整体性外包,具备全流程服务能力的药明康德最为受益。

详细分析请参见我们于18年12月25日外发的行业深度报告《中国制药产业大破大立,开启CRO 行业黄金发展期——CRO 行业深度报告》。

3.公司构建一体化赋能平台,助力全球医药创新浪潮

CRO业务极具延伸价值,药明康德将为药品的全生命周期服务。研发投入是一款创新药的整个生命周期中投入最大,且较早期的阶段,CRO占据了 这一链条中价值量最大的一环,其业务极具延伸性。具体而言,CRO企业 在某一细分领域完成积累后(即有了足够的客户粘性和数量),随着客户研发管线的推进,客户往往会提出新的外包需求,此时CRO企业往往会通过 并购延伸到其他CRO细分领域,初期主要在CRO业务内部延伸,之后甚 至延伸到CMO、CSO、融资、咨询等方面。例如,全球临床 CRO 龙头昆 泰,其已经完成了咨询、投资、CRO、CSO的布局。目前,药明康德已经 完成了投资、CRO、CMO的布局,未来将实现为药品的全生命周期服务, 空间巨大。

一体化赋能平台降低研发门槛,药明康德正助力全球研发创新浪潮。在全球研发分散化趋势下,Biotech越发成为研发的重要力量。这些小型制药公司 没有时间或足够资本自行建设期研发项目所需的实验室和生产设施却需要 在短时间内获得满足研发项目所需的多项不同服务,“一体化、端到端”的研发服务平台能够满足其由概念验证到产品上市的研发全流程服务需求,显著降低了新药研发的门槛。借此,药明康德正助力全球研发创新浪潮。

4.投资评级

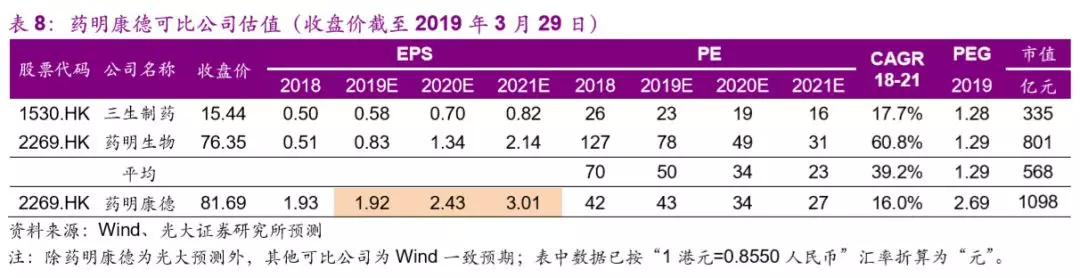

公司是全球临床前CRO巨头,业务布局完善,天花板高。考虑到投资业务不确定性较大,我们小幅下调19-20年EPS预测为1.92/2.43元(原为1.99/2.56元),新增预测21年EPS为3.01元,分别同比-1%/+26%/+24%。

我们选取PE作为估值指标,以及同样创新药产业链相关的2家港股上市公司作为可比公司。可比公司的19年平均PE为50倍,药明康德H股19年PE为43倍,考虑其CRO业务规模效应显著,龙头应享受溢价,H股首次覆盖,给予“买入”评级。

A股现价对应19-21年PE为49/39/31倍,维持“买入”评级;H股现价对应19-21年PE为43/34/27倍,首次覆盖,给予“买入”评级。

5.风险分析

1)企业研发投入不及预期

研发投入是 CRO 行业的基础,在当前我国医药产业大破大立的时代,可能 有部分药企受到较大冲击,影响研发投入。

2)行业竞争加剧

CRO 行业景气度高,同时也吸引了大量的资本投资,行业竞争在加剧,人 员成本提升,存在因行业竞争加剧导致收入和毛利率不及预期的风险。

3)新产能利用率不及预期

公司有大量的新产能在建设,后续将陆续投产,存在新产能利用率不达预期, 影响毛利率的风险。

扫码下载智通APP

扫码下载智通APP