透视拿地数据:哪些房企在上升,哪些房企在下沉?

本文来自国君固收覃汉团队,原标题《土储哪家强?16-18年房企拿地数据盘点|地产债系列思考之四》。

拿地本质上是一项投资,具有不确定性。土地的金融属性很强,地价涨跌会极大地影响房企成本;高杠杆、长周期的特征也会增加土地投资收益的不确定性。在拿地较难评估“好坏”的背景下,本文主要基于57家房企存量土储与拿地流量数据对房企拿地最新变化进行跟踪。

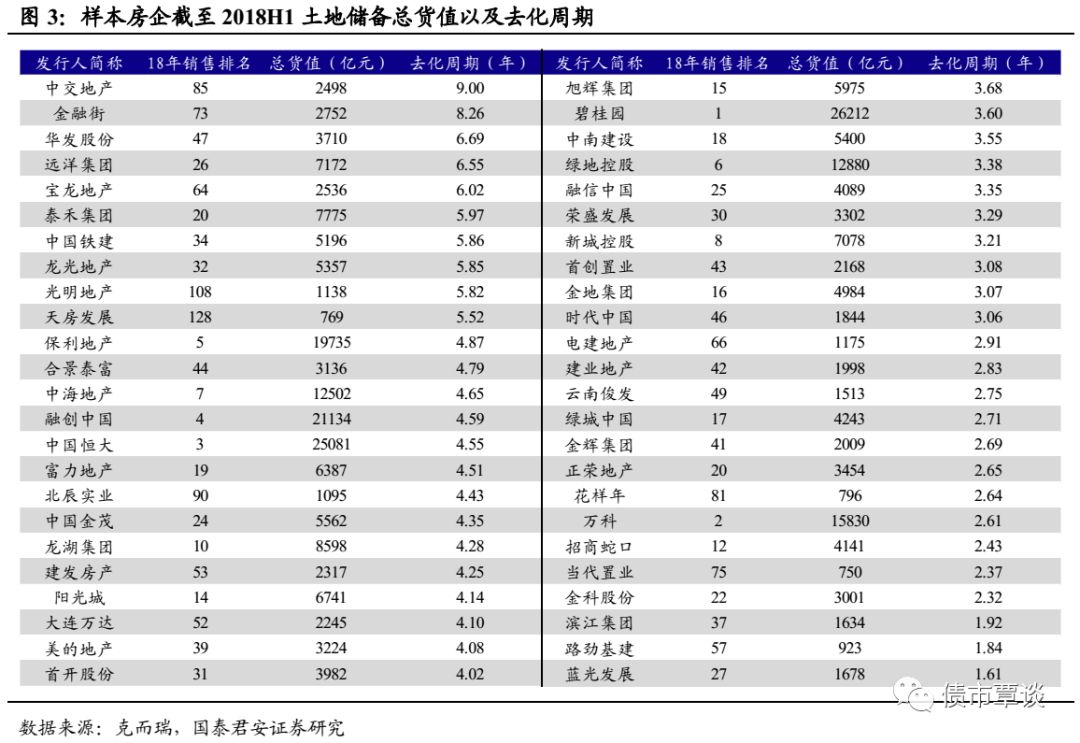

存量土储视角,房企平均去化周期为3.81年。截至2018H1样本房企土储的平均去化周在3.81年,大、中、小型房企去化周期分别为3.87年、3.78年、3.93年。样本房企中,去化周期较长的有中交地产、金融街等;去化周期较短的包括蓝光发展、路劲基建等。

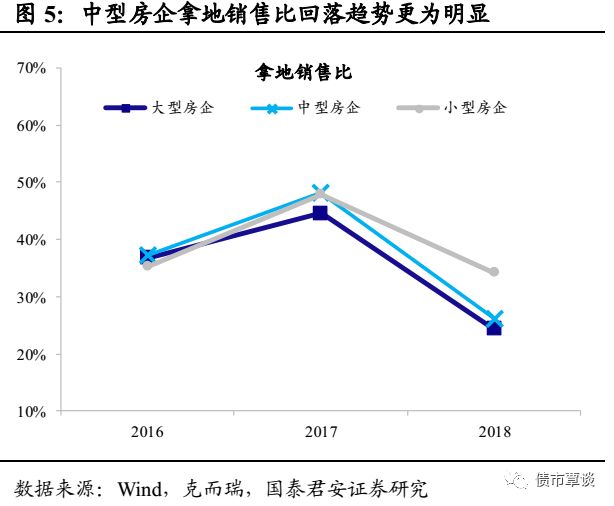

拿地力度视角,多数房企18年投资收缩。2018年房企拿地趋于谨慎,拿地销售比由17年的0.47回落至0.27。大中型房企拿地销售比回落趋势更为明显,反映其在杠杆率高位以及18年销售去化与回款普遍不佳的背景下,为防范流动性风险主动对土地投资行进了收缩。

城市能级视角,多数房企18年地域下沉。一二线政策趋紧叠加三四线棚改铺开,近两年房企拿地向三四线下沉趋势明显,2016年房企拿地城市能级三四线城市占比15%,到2018年提升至35%。样本房企中,中型房企下沉趋势更明显,近年来凭借“高周转”模式在三四线城市快速渗透。

信用思考:在不确定的土地投资中寻找确定性。19年的房地产市场大概率出现的两个特征是总量上继续窄幅波动以及结构上一二线复苏。基于此提出两点信用思考:(1)关注①高杠杆却仍在激进拿地的房企②土储不足而拿地仍偏保守的房企的潜在风险;(2)关注深耕一二线以及18年逆势布局一二线的房企的信用基本面的边际改善。

1. 拿地本质上是一项投资

拿地:地产债研究绕不开的话题。我们在前三篇地产债系列报告中分别讨论了房企的杠杆率、盈利能力与回款率,聚焦点均落在对房企财务绩效的把握上。本篇报告我们将开始讨论一些隐藏在房企财务指标之下,不易量化评估,但又对房企经营绩效与信用资质影响深远的问题,其中首要的就是拿地。土地对于房企的重要性不仅体现在其是房企成本的大头,更在于拿地发生在房地产开发流程的早期阶段,并且土地从购置开始就与地域、规划容积率、用途等诸多方面绑定。拿地选择能够从早期就大体锚定房企后续的经营与发展轨迹,要对房企未来发展进行预判就必须研究房企如何拿地。

拿地本质上是投资行为,评估拿地需要在不确定中寻找确定性。土地虽然记在房地产开发企业财务报表的存货科目,但拿地实际上是一项投资,而非简单的企业购买原材料。一方面,土地的金融属性很强,土地价格周期性波动的特征明显,地价的涨跌会极大地影响房企成本。另一方面,房地产开发高杠杆、长周期的特征会增加土地投资收益的不确定性。拿地的投资属性导致房企的拿地决策具有不确定性,通常难以先验地评估,而往往只能后验地评判。比如说站在此时此刻我们能清晰地看到新城控股是如何通过踩准每一个土地投资时点,从而实现高速成长的,但站在彼时彼刻我们却难以下这样精准的判断。债权人对于不确定性通常是厌恶的,因此对于信用分析而言,评估房企拿地需要在不确定中寻找确定性。

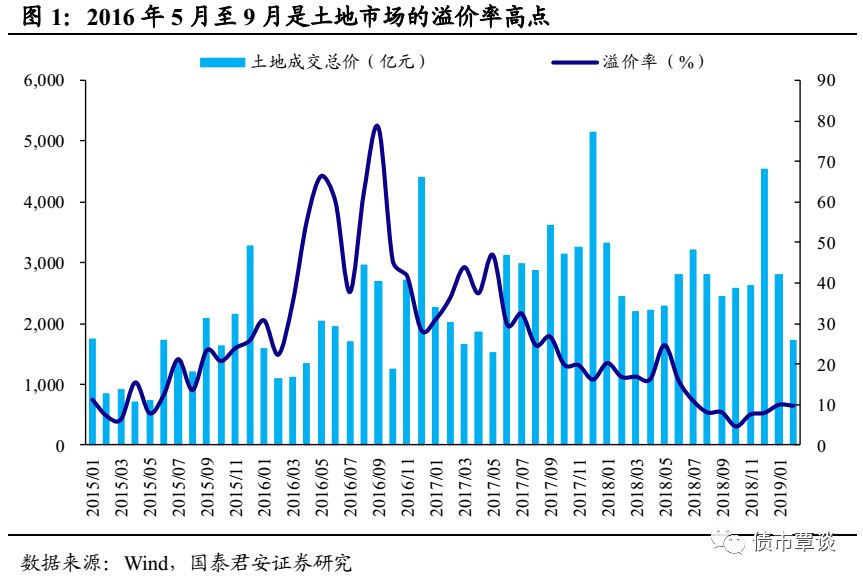

好的土地投资=好标的+好价格。与其他投资类似,一笔好的土地投资同样可以用“好标的”与“好价格”两个维度来评价。“好标的”主要在于对土地所在地域空间上的把握,包括城市能级、所处城市群、地块具体位置等等,而其本质上是对于地域内商品房需求的把握。“好价格”则往往在于时机的把握,在土地市场交投清淡时逆势拿地一般拿到的价格较好,而贸然追逐高溢价甚至以“地王”价格拿地则往往会让房企较为受伤,比如在2016年5月至9月拿地较多的房企。同时,房企合作拿地、从二级市场并购等方式也能够帮助降低拿地价格。此外,由于土地投资多数时候借助杠杆,好的拿地策略往往需要统筹全局、稳健铺排,在拿地量上做到既不保守到限制发展,也不冒进到出现资金链问题。

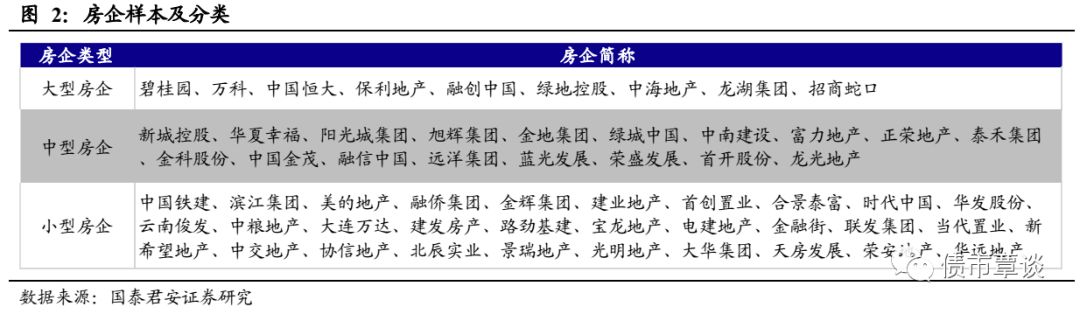

我们筛选了克而瑞销售排名前200且有存量债券的地产发行人,通过公司债券募集说明书、评级报告、公司年报、公司公告、克而瑞研究中心、中指研究院、Wind等数据渠道整理了其2016-2018年拿地金额、拿地面积以及拿地城市的能级分布情况,剔除数据不全样本后最终得到有效样本57个,基本涵盖了主流房企。我们进一步将样本房企分成大型房企、中型房企、小型房企三组,包括9家大型房企、18家中型房企以及30家小型房企,以分析不同规模房企在过去三年的拿地情况。样本房企分组情况如图2所示。

三大维度洞悉房企拿地新变化。分析指标方面,主要考察存量与流量两方面。存量方面主要是房企的存量土储情况与去化周期。流量方面包括两个维度,一个是房企的拿地力度,另一个维度是拿地的城市能级分布。由于土地投资的不确定性,如果落实到对房企信用资质的影响,这些指标实际上在数值上并没有直接的优劣之分,而通常需要结合房企其他方面的经营情况来做具体判断。因此本文后续的分析将以陈述事实与解释事实为主,而辅以通过房企拿地行为来判断房企信用资质的差异。

2.存量土储视角:房企去化周期几何?

土地储备是多多益善吗?未必。土地储备是房企某一时间截点的存量未开发土地储量,其对房企信用资质的积极影响在于:土地储备越丰富代表(1)房企未来可用于开发形成销售额的潜在货值越大、(2)房企账面可供变现以应对流动性风险的资产越厚。但土储也非多多益善,尤其是在目前房价地价不再趋势性上涨的背景下,房企都在强调“快周转”,过多的土地储备反而形成了一定的资金占用。

样本房企土储的平均去化周期在3.81年,中型房企去化周期相对较短。我们整理了房企截至2018年H1的存量土地储备情况,通过“土地储备总货值/2018年销售额”指标计算去化周期,样本房企平均去化周期在3.81年。分规模统计来看,大型房企平均去化周期3.87年,中型房企平均去化周期3.78年,小型房企平均去化周期3.93年。不同规模房企去化周期差异并不明显,中型房企平均去化周期相对较快的一个可能原因是其存在冲规模的诉求,加强了周转效率的提升。

样本房企中,中交地产、金融街、华发股份、远洋集团、宝龙地产、泰禾集团、中国铁建、龙光地产、光明地产与天房发展的土地储备去化周期较长,去化周期均在5.5年以上。蓝光发展、路劲基建、滨江集团、金科股份、当代置业、招商蛇口、万科、花样年、正荣地产与金辉集团的土地储备去化周期较短,去化周期均在2.7年以下。图3列出了样本房企土地储备总货值以及去化周期的具体数据。

3.拿地力度视角:哪些房企在收缩,哪些房企在扩张?

总体来看,2018年房企拿地趋于谨慎。57家样本房企数据显示:房企2016年平均拿地销售比为0.37,2017年提升至0.47,2018年回落至0.27。房企通常在销售端好转后加大拿地力度,拿地力度具有一定的顺周期特征,17年拿地力度的加大反映了房企在销售高增长背景下对未来的乐观预期,而18年拿地销售比大幅回落也反映了“房住不炒”后开发商对未来预期普遍转为谨慎。

大中型房企拿地销售比回落趋势更为明显。大型房企、中型房企、小型房企2016/2017/2018年拿地销售比分别为36.8%/44.6%/24.4%、37.2%/48.2%/26.1%与35.3%/47.9%/34.2%。我们在地产债系列思考之一《哪些房企在加杠杆》中指出,截至2018H1,大中型房企杠杆率绝对水平高于小型房企,大型房企已开始去杠杆,而中型房企仍在加杠杆。大中型房企2018年拿地销售比回落趋势更为明显,反映其在杠杆率高位以及18年销售去化与回款普遍不佳的背景下,为防范流动性风险主动对土地投资行进了收缩。

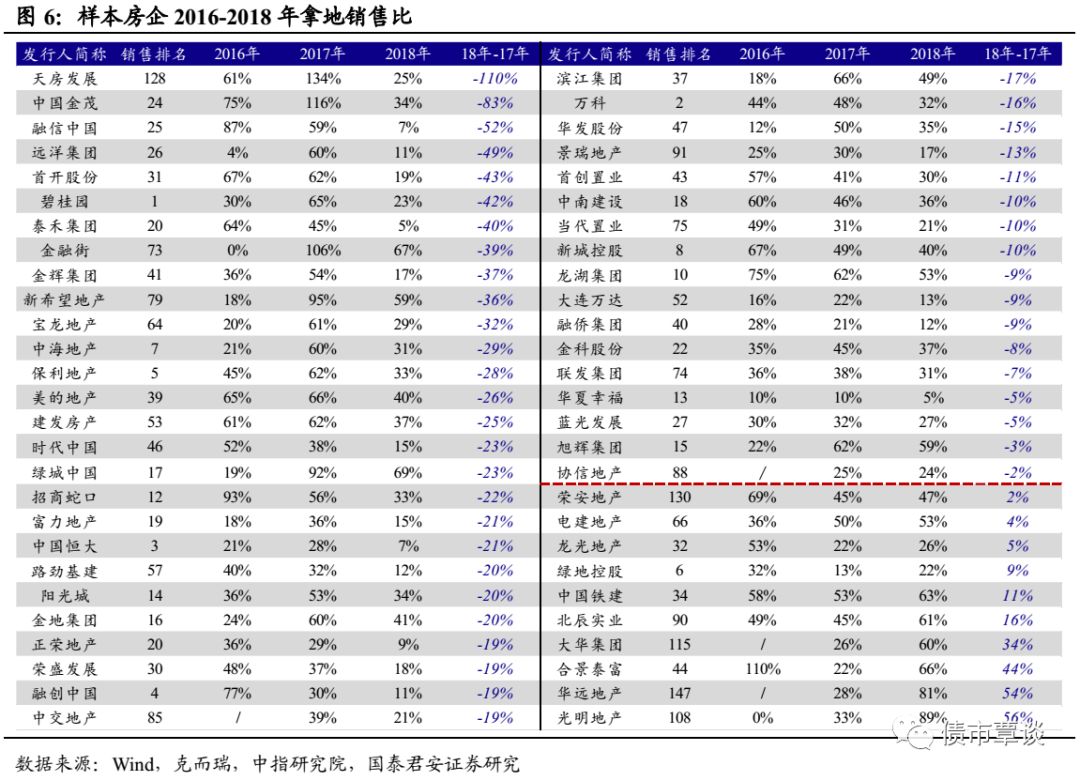

具体到样本房企来看,在整体拿地收缩的背景下,天房发展、中国金茂、融信中国、远洋集团、首开股份、碧桂园、泰禾集团、金融街、金辉集团和新希望地产等房企2018年土地投资相较2017年收缩力度更为明显,拿地销售比同比降幅达到35%以上。同时也有部分房企2018年土地投资逆势扩张,拿地销售比同比有所增长,包括光明地产、华远地产、合景泰富、大华集团、北辰实业、中国铁建、绿地控股、龙光地产、电建地产与荣安地产。图6给出了样本房企2016-2018年拿地销售比的详细数据。

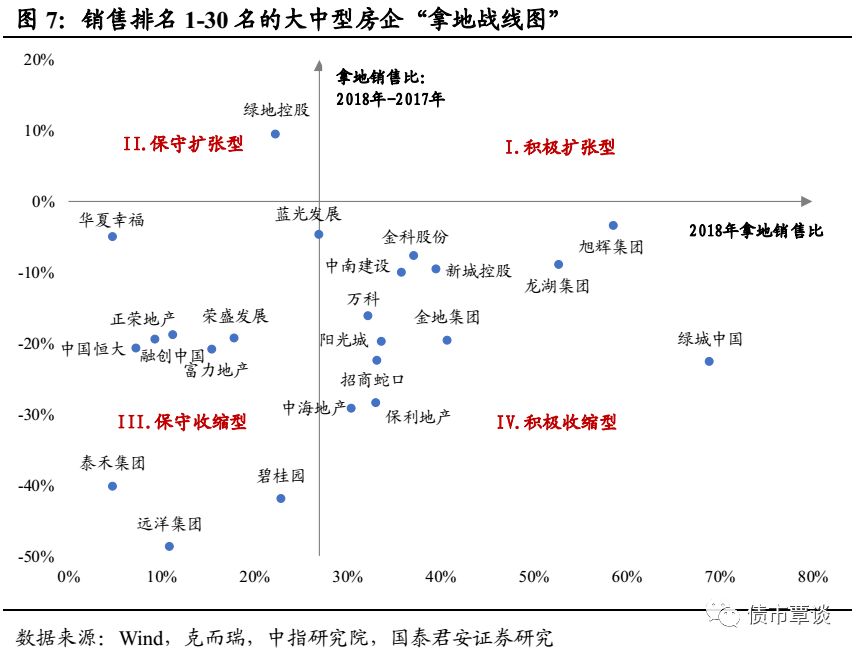

构建房企“拿地战线图”,可以更清晰地看到房企拿地力度的绝对水平强弱及其变动方向。具体构建方法如下:以房企2018年拿地销售比作为横轴,“2018年拿地销售比-2017年拿地销售比”作为纵轴。设定横轴相对位置为纵值0%,纵轴相对位置为27%(18年样本房企拿地销售比均值),可将样本房企归类为四个象限:“积极扩张型”、“保守扩张型”、“保守收缩型”与“积极收缩型”。处于第一象限的“积极扩张型”房企拿地力度高于平均水平且18年拿地比17年更为积极,其他象限以此类推。

大中型房企绝大多数处在收缩象限。这与按规模统计的房企拿地销售比数据趋势是吻合的。大中型房企中,“积极收缩型”的典型代表是绿城中国。公司在2017年新增土地储备同比大幅增长2.87倍的背景下,适当控制了2018年的拿地规模。同时公司土地储备逐渐向核心城市聚集,并以合作开发战略持续获得优质项目资源。而“保守收缩型”的典型代表是中国恒大。恒大通过16-17两年的积极扩张,到2017年底土地储备总面积已达26878.9万平方米,较前年翻了一番。由于充裕的土地储备以及降杠杆率的需求,恒大在2018年大幅缩减拿地水平,转而强调新增项目的开发和回款。

无大中型房企处于“积极扩张型”象限,“保守扩张型”仅绿地控股一家。绿地自2017年来,大幅拓展二三线城市土地储备,特别是新崛起的高铁沿线城市。在获取较大规模土地储备同时,新拓展土地成本也大幅下降。绿地控股此前连续多年销售增速不温不火,销售排名也由2012年的第2名跌至2018年的第6名。18年拿地战略的转型可能意味着其未来将更加强调增长目标。

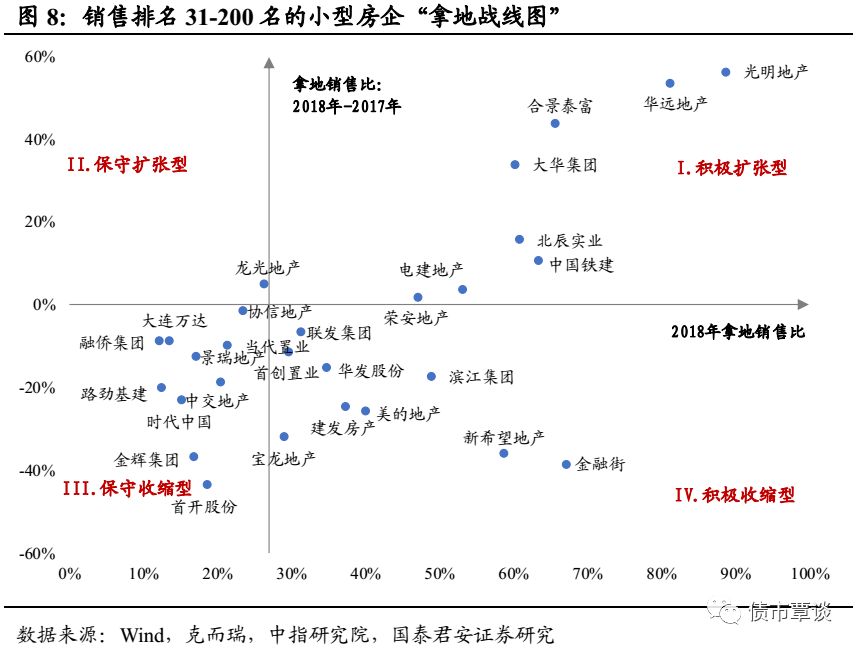

小型房企同样多数处在收缩象限,但也有部分处于“积极扩张型”象限。这主要隐含了两点信息:(1)小型房企杠杆率水平更低,受掣肘的幅度更小,因而部分小型房企甚至在18年进行了拿地上的逆势扩张;(2)处于扩张象限的小型房企多数是“积极”型的,说明这些房企在拿地的绝对力度水平上也较高,这也与前文统计的房企分规模拿地销售比数据相吻合。“积极扩张型”的典型代表是光明地产。公司在扎根上海本土的基础上,通过积极收购兼并方式,以较低的成本获取了大量土地储备。2018年,公司权益拿地总额达174亿元,为上一年的2.3倍。

“积极收缩型”的典型代表是金融街。公司坚持在核心一二线城市积极布局,且在2017年加强土地获取力度,使期末土储面积提升26%至849万平方米。考虑到拟建项目较多,资金压力较大,公司拿地规模在2018年有所减少。“保守收缩型”的典型代表是金辉集团。公司2017年权益拿地金额大幅增长至203.29亿元,且部分地块拿地成本较高。在此背景下公司2017年新增借款大幅增长,较重的债务偿付压力使公司在2018年显著减少了投资拿地力度。

4.城市能级视角:哪些房企在上升,哪些房企在下沉?

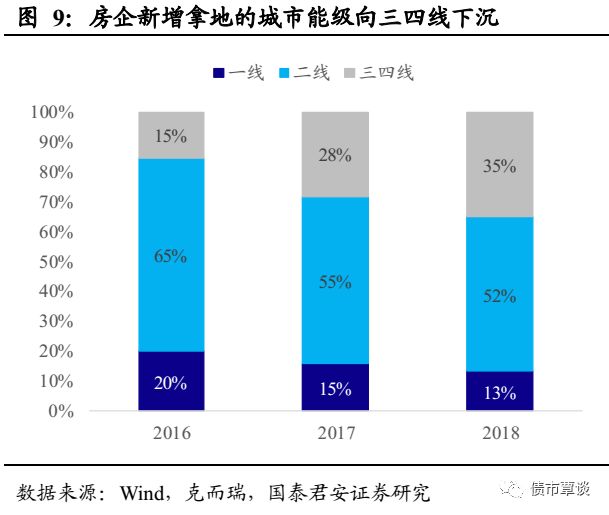

从城市能级来看,近两年来房企拿地向三四线下沉的趋势明显。以拿地权益金额来看,样本房企2016年拿地城市能级:一线/二线/三四线城市占比分别为20%/65%/15%;到2017年一线/二线占比回落至15%/55%,三四线占比提升至28%;2018年一线/二线占比进一步回落至13%/52%,三四线占比提升至35%。2016年年中一二线城市纷纷开始力度严格的“限购”、“限签”、“限贷”政策,一二线城市房地产市场景气度转为下行,而2017年政府在三四线城市广为推动的货币化棚改推升了三四线城市房地产市场景气度。两个因素叠加下,房企拿地出现了明显的地域下沉趋势。

中型房企下沉趋势更为明显。大中小型样本房企来看,大型房企2016年拿地三四线占比18%,2018年提升18.7%至36.7%;小型房企2016年拿地三四线占比12.4%,2018年提升13.9%至26.3%;中型房企2016年拿地三四线占比13.9%,2018年大幅提升26.4%至40.3%。中型房企近年来为扩张规模,采取“小盘+快周转”的模式在广大三四线地区快速渗透。

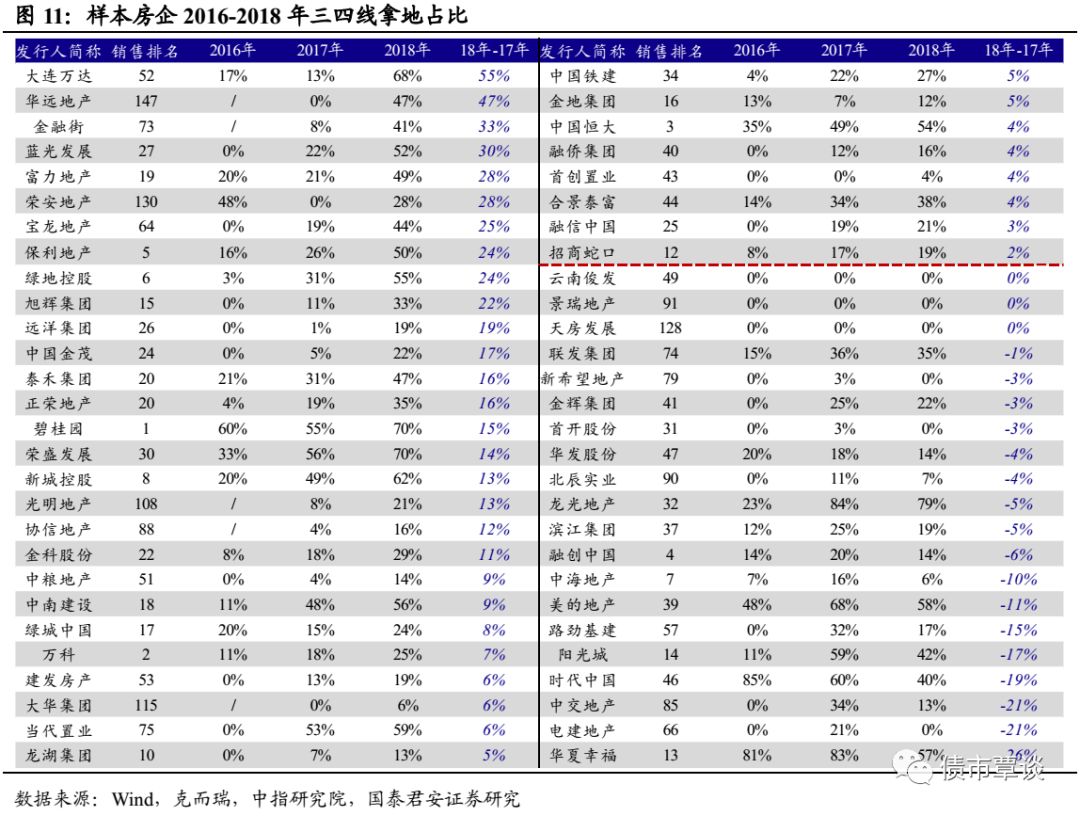

具体到样本房企来看,在整体拿地区域下沉的背景下,万达集团、华远地产、金融街、蓝光发展、富力地产、荣安地产、宝龙地产、保利地产、绿地控股与旭辉集团等房企2018年拿地下沉的幅度更大,三四线城市拿地占比同比增幅达到20%以上。同时也有部分房企2018年逆势在一二线城市拿地,一二线城市拿地占比同比增幅达到5%以上,包括华夏幸福、电建地产、中交地产、时代中国、阳光城、路劲基建、美的地产、中海地产、融创地产和滨江集团。图11给出了样本房企2016-2018年三四线拿地占比的详细数据。

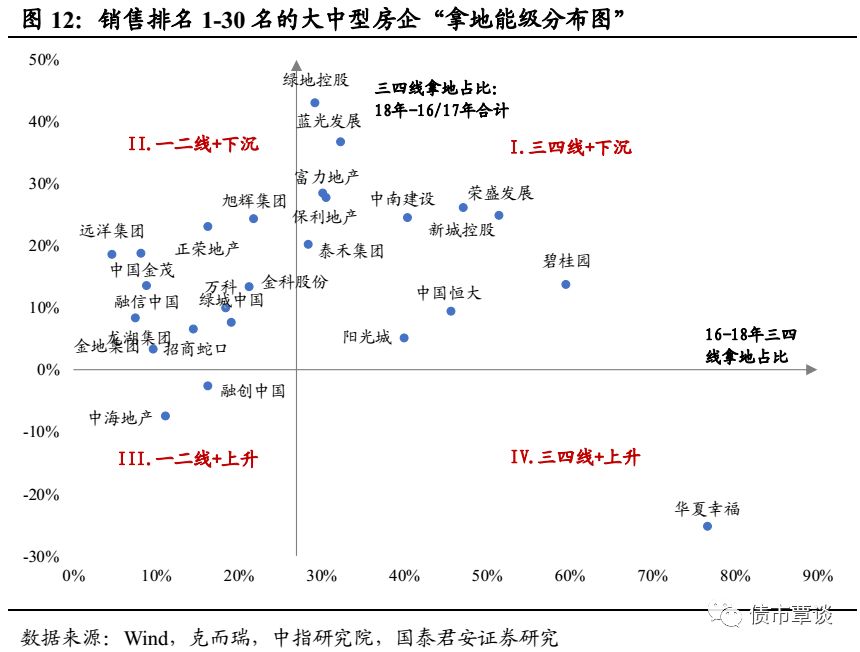

构建房企“拿地能级分布图”,可以更清晰地看到房企拿地城市能级分布及其变动方向。具体构建方法如下:以房企16-18年三年拿地的三四线占比作为横轴,“18年拿地三四线占比-16&17年拿地三四线占比”作为纵轴。设定横轴相对位置为纵值0%,纵轴相对位置为27%(16-18年样本房企拿地三四线占比均值),可将样本房企归类为四个象限:“三四线+下沉”、“一二线+下沉”、“一二线+上升”与“三四线+上升”。处于第一象限的“三四线+下沉”房企近三年拿地三四线占比高于平均水平且18年拿地比16&17年更为下沉,其他象限以此类推。

大中型房企绝大多数处在下沉象限。处于“三四线+下沉”象限的典型代表是新城控股。新城控股是深耕三四线城市的典型房企,2018在三四线城市新增土地储备占比高达61.8%,三四线城市的权益总占地占比达76.2%。从区域分布看,新城控股集中布局在长三角地带经济发达的三四线城市,并逐步向珠三角、环渤海地带扩张。处于“一二线+下沉”象限的典型代表是远洋集团。集团坚持深耕北京、天津、武汉、中山等核心城市,至2018年在一二线城市权益总占地占比为80.2%。在此基础上,公司确立“以点带面,纵深发展”的规划,将拿地扩展到核心城市周边的三线城市,形成分散的区域布局,规避市场风险。

城市能级逆势上升的仅有融创中国、中海地产与华夏幸福。其中,中海地产、融创中国一直是深耕一二线的典型代表。以中海地产为例,公司始终聚焦核心城市,以经济发达的省会城市、计划单列市为重点扩张方向,2018年在一二线城市拿地占比达93.8%,较上一年进一步提升。

“三四线+上升”的情况仅有华夏幸福一家。华夏幸福以产业新城开发建设为主要战略,并以此为依托布局房地产开发,因而更多布局于有经济发展潜力但发展尚不成熟的核心都市圈周边三四线城市。2016-2018年,华夏幸福在三四线城市权益拿地总额为268.47亿元,占比76.8%。但应当指出,2016、2017两年公司三四线城市拿地占比均超过80%,且总额达224.87亿元,故2018年公司拿地能级的上升可能只是暂时的区域风险分散化举措。

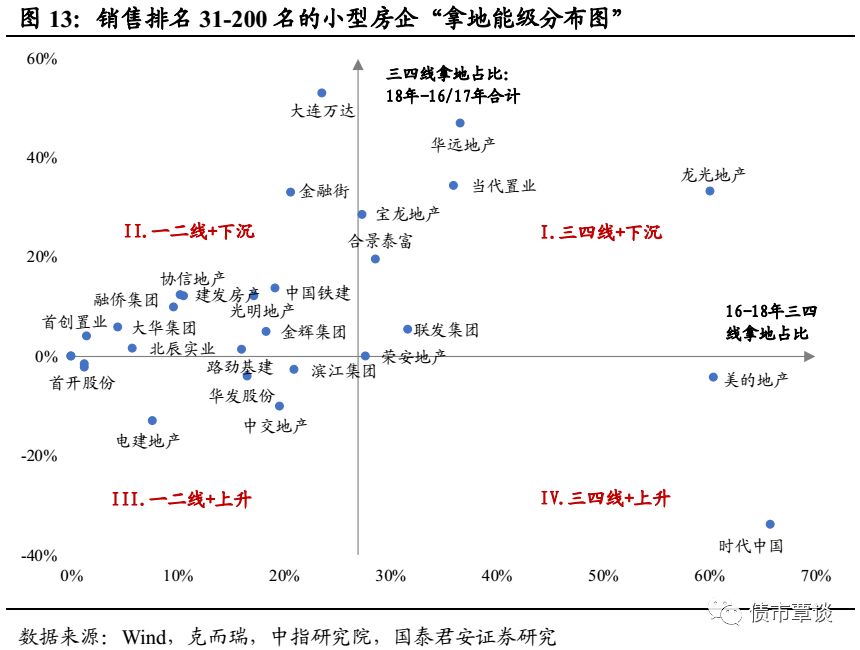

小型房企同样多数处在下沉象限。“三四线+下沉”状态的典型代表是龙光地产。公司深耕粤港澳大湾区及南宁区域,其一线城市布局主要位于深圳。近年来,公司继续在两广地区获取新项目,且布局进一步下沉到大湾区中三四线城市,2018年在三线城市拿地占比达到了79.2%。“一二线+下沉”的典型代表是协信地产。其土地布局以重庆为立脚点,向上海、成都、长沙等经济发达的一二线城市拓展,随后进一步扩展到镇江等经济较发达的三线城市。2018年,公司三线城市拿地占比16.1%,占比虽不高但较上年有所上升,体现了公司布局的下沉趋势。

小型房企处于“上升”象限的家数明显多于大中型房企。这些房企包括首开股份、电建地产、中交地产等,其多数一直以来深耕一二线城市,本轮能级下沉大潮与这些房企关系不大。“一二线+上升”象限中,以电建地产为例,其以北、上、广、深及省会城市为发展方向,对经济发达城市进行项目开发覆盖和战略深耕,并始终坚持如一。2018年,公司新增拿地全部位于一二线城市,使得公司土地储备进一步向核心城市集中。“三四线+上升”象限仅有美的地产、时代中国两家房企。以时代中国为例,公司以广东省内经济发展较好的城市及湖南长沙市为布局核心,整体土地储备以三四线城市为主。为分散地区风险,2018年公司进一步提升了在一线城市的拿地占比,达到了56%。

5.信用思考:在不确定的土地投资中寻找确定性

债权人视角,对房企拿地铺排更为偏好的是稳健性。首先,在拿地总量上,即拿地销售比方面要求适度铺排。“适度”的核心在于“顺势而为”,即根据所处地产周期的阶段做相应拿地的铺排,在房地产上行周期适当积极拿地,而在下行周期适当收缩战线。其次,在结构上,主要是拿地的城市能级分布上要踏准节奏,寻找景气度上行的城市进行拿地。一二线城市与三四线城市的地产景气周期往往并不一致,17-18年重仓一二线与重仓三四线的房企面临的情况迥然不同。我们已经在前文指出,拿地是一项投资,具有不确定性,评估房企拿地要从不确定性中寻找确定性。19年的房地产市场大概率出现的两个特征是总量上继续窄幅波动以及结构上一二线复苏。基于这两个确定性较强的趋势,我们提出如下信用思考:

思考1:关注拿地量的两个极端,①高杠杆却仍在激进拿地的房企、②土储不足而拿地仍偏保守的房企可能出现的潜在风险。

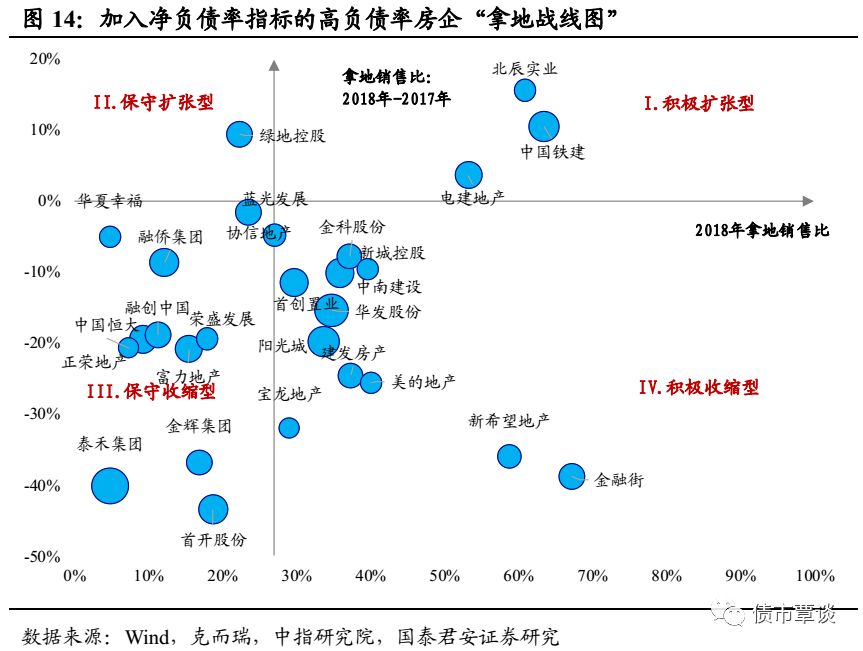

2018年房地产市场在总量上开始进入窄幅波动的阶段,投资、销售与房价三个指标周期性均被熨平。在地产政策大幅宽松面临掣肘的背景下,预计这一趋势2019年大概率持续延续。总量上窄幅波动对于房企来说意味着拿地量上适度铺排依然是最优选择,过于激进或者过于保守都是次优选择。在择券策略上要警惕拿地量的两个极端①高杠杆却仍在激进拿地的房企,未来这类房企可能面临一定去化风险,加剧流动性紧张。②土储不足而拿地仍偏保守的房企,这类房企可能会面临未来可售货值不足的情况,可能存在盈利与经营性现金流下降的风险。选取2018H1净负债率>100%的房企,以净负债率水平作为气泡大小对其作“拿地战线图”,仍处“积极扩张型”的房企需要关注。

思考2:关注深耕一二线以及18年逆势布局一二线的房企的信用基本面的边际改善。

2019年房地产市场一二线回暖的迹象明显。19年2月、3月一线城市商品房成交面积同比连续增长45%、62%,二手房市场已经领先复苏。过去两年一二线城市经历非常严格的调控政策,预计19年在边际上将有所放松,预计一二线回暖将是2019年的地产市场主线。反观三四线城市,棚改是2017-2018年推高三四线城市房价的重要因素,在这两年间大举布局三四线的房企均受益明显。而进入2019年后,各省份普遍下调棚改目标,多个省份降幅超过50%。随着棚改力度的弱化,预计三四线城市2019年景气度难言提升。我们认为随着一二线地产市场景气度的提升,深耕一二线以及18年逆势布局一二线房企的信用基本面将迎来边际改善。

扫码下载智通APP

扫码下载智通APP