中金海外:资金回流美股,VIX空头升至高位

本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。

本周焦点:VIX空头升至高位;资金回流美股;美股1Q盈利增速或转负

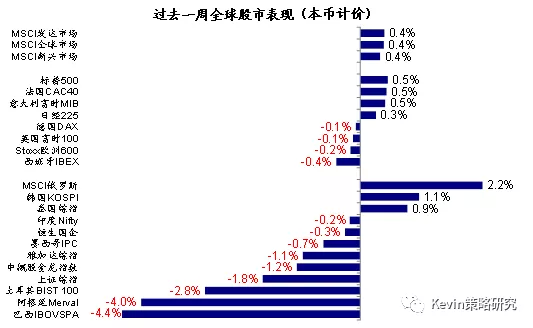

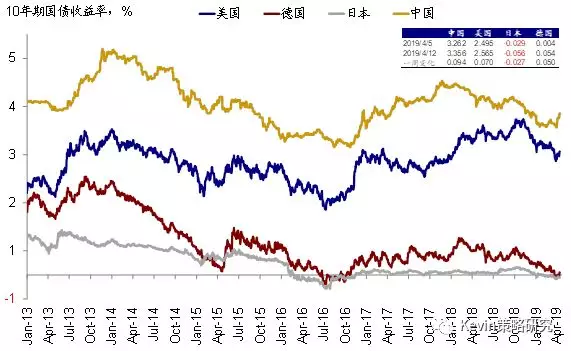

过去一周,全球股市整体虽然继续小幅上涨,但分化加大。周五中国货币信贷数据大超预期及JPM一季度业绩向好支撑了市场表现。得益于此,利率继续抬升,VIX也进一步回落,不过VIX净空头仓位已超过2018年9月高点,美股投机性头寸也再度转为净空头。积极的一面是,全球资金再度回流美股。此外,尽管美元小幅走弱,但部分“脆弱”新兴市场如土耳其、巴西、阿根廷等汇率或股市依然承压,值得继续关注。英国退欧截止日期进一步延后至10月底,使得“硬退欧”风险降低。下周,美股一季度业绩将拉开帷幕,一致预期显示一季度EPS同比增速或转负,为2016年来首次,不过市场对此预期也比较充分,大幅低于预期可能性也不大,甚至不排除指引上修的可能。

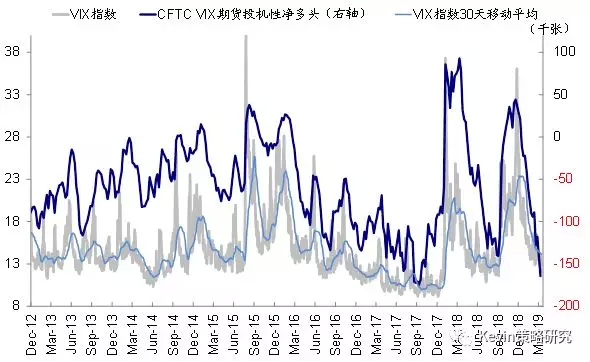

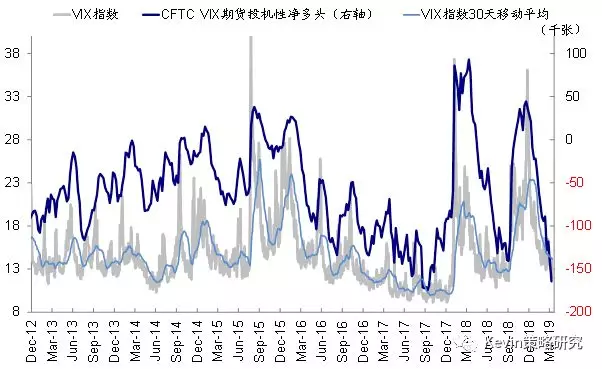

图表1:VIX投机性净空头仓位攀升至超过2018年10月的高位

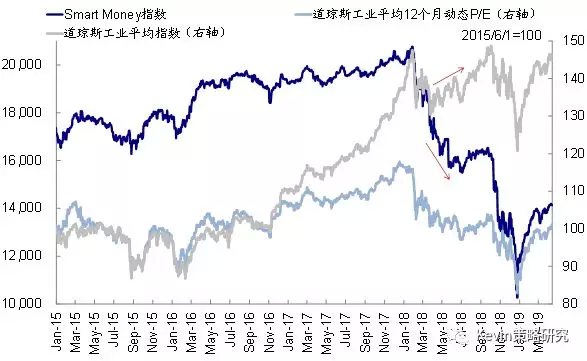

图表2:“聪明钱”指数对市场表现有一定的领先性,近期流入步伐趋缓

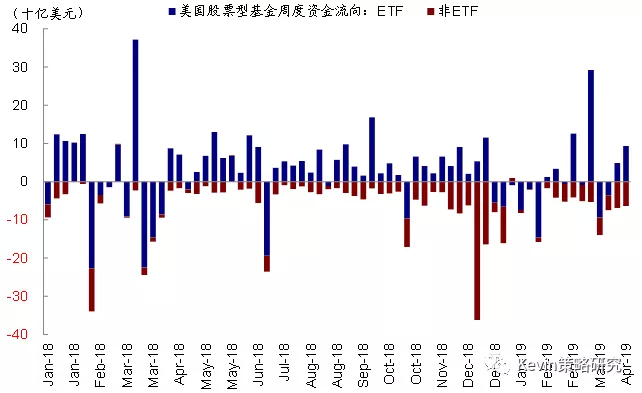

图表3:上周全球资金重新回流美股市场,主要得益于ETF资金的大幅流入

图表4:近期美股CFTC投机性仓位再度转为空头

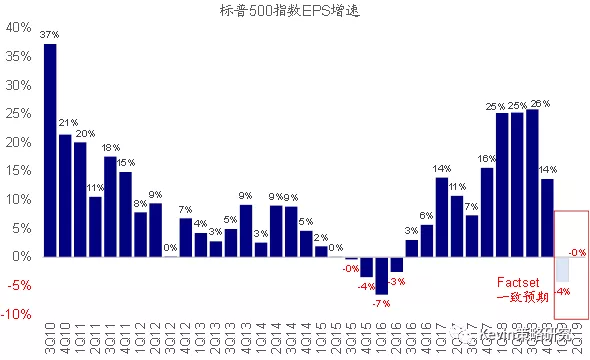

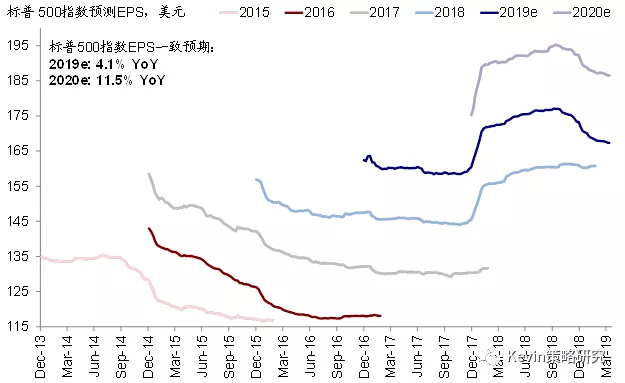

图表5:一季度标普500指数EPS同比增速可能会掉入负区间(-4.4%),为2016年中以来首次

图表6:但经过前期持续的盈利下调,市场可能也已计入相对充分的预期

资产表现:大宗>股>债;发达>新兴;利率继续回升;部分新兴仍承压

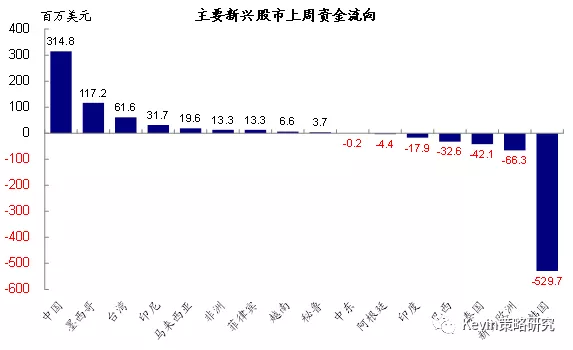

关注或异常点:利率继续抬升,信用利差收窄。尽管美元小幅贬值,但部分“脆弱”的新兴市场依然承压,土耳其股汇和巴西阿根廷股市大跌。

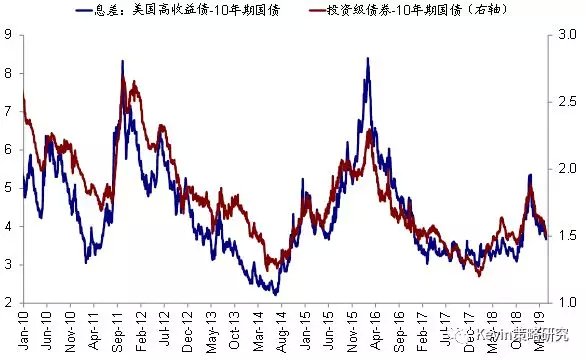

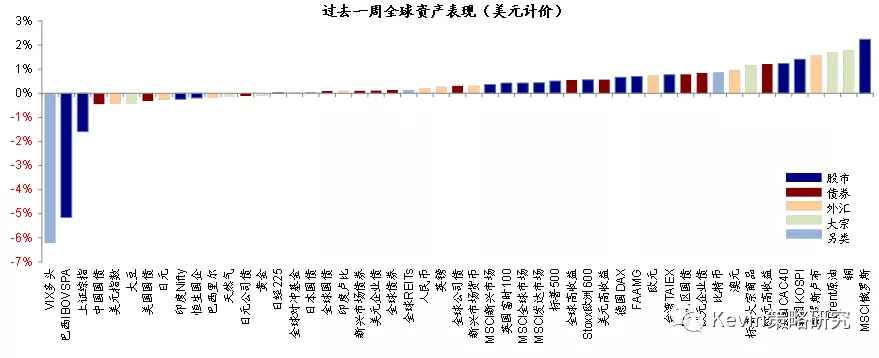

整体情形:过去一周,美元计价下,俄罗斯股汇、铜、原油跑赢;VIX多头、巴西、中国股债落后。1)跨资产:大宗>股>债;2)权益市场:发达>新兴;发达中美股、法国跑赢;新兴中俄罗斯跑赢,巴西、阿根廷、土耳其大跌;板块层面,主要市场成长股跑赢,美股汽车、银行领涨,医疗设备和生物科技大跌;3)债券市场:利率进一步回升,信用利差继续收窄;4)大宗商品:原油、铁矿石、铜等上涨,但农产品和其他金属如铅铝下跌;5)汇率:美元微跌,多数新兴市场汇率升值,但土耳其汇率依然承压;6)另类资产,VIX多头大跌,比特币和REITs上涨。

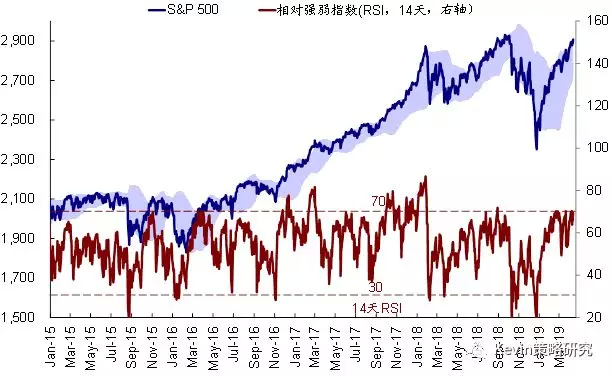

情绪仓位:VIX下行,空头升至高位;美股仍接近超买,并转为净空头

关注或异常点:随着市场的反弹,VIX进一步回落,但其空头也已超过2018年9月高点;同时美股市场仍接近超买,且仓位转为净空头。“聪明钱”仍在流入,但步伐趋缓。

整体情形:过去一周,主要市场波动率进一步下行,美欧股权风险溢价也继续回落。上周美欧新兴RSI指数虽小幅回落,但依然接近超买水平,日本RSI指数小幅抬升。从仓位上看,值得注意的是,美股期货投机性仓位转为净空头,日本股市空头增加,新兴多头攀升至高位。此外,美债短端和长端空头增加,欧元空头仓位仍处在高位,美元多头小幅增加,原油多头进一步攀升,黄金多头仓位增加而铜期货净多头小幅减少。

流动性:资金回流美股,但股向债轮动继续

关注或异常点:资金继续由股向债轮动,加速流入债市(特别是美债);同时全球资金也回流美股,主要得益于ETF资金的流入。

整体情形:过去一周,美国金融条件宽松,欧洲和中国有所收紧,日本基本不变。资金流向方面,上周货币市场基金流入放缓,资金继续由股向债轮动,加速流入债券型基金特别是美债,但股票型基金流出有所放缓,主要是得益于美股市场的回流,同时新兴流出放缓,发达欧洲和日本股市流出加速。债券内部,资金加速流入信用债,同时利率债和高收益债流入放缓。从主要ETF产品的资金流向上看,上周资金流入SPY(标普500),但流出QQQ(纳斯达克)和SHY(美国国债多头)。

基本面与政策:美国通胀超预期,消费者信心不及预期;一季度业绩期即将开启

关注或异常点:美国3月CPI和PPI同比环比超预期回升,但4月密歇根大学消费者信心指数回落且不及预期。美股一季度业绩将拉开帷幕,一致预期显示一季度EPS同比增速或转负,为2016年来首次,不过市场对此预期也比较充分,大幅低于预期可能性也不大。

整体情形:过去一周,美国和日本经济意外指数回落,欧元区和中国抬升。美联储3月FOMC会议纪要显示委员们对货币政策维持“耐心”,支持年内不加息,但认为尚无降息必要,CME利率期货隐含的2019年底的降息概率回落至47.2%。纽约联储模型目前预测的2020年3月衰退概率为27.1%。上周公布的主要数据中,美国3月通胀好于预期,而消费者信心不及预期。3月CPI同比增长1.9%,好于2月1.5%和市场预期的1.8%;环比0.4%,符合预期。3月PPI同比增长2.2%,较2月1.9%回升,且好于预期;环比回升至0.6%,也好于预期的0.3%。不过,4月密歇根大学消费者信心指数从3月的98.4下滑至96.9,不及预期的98.2。

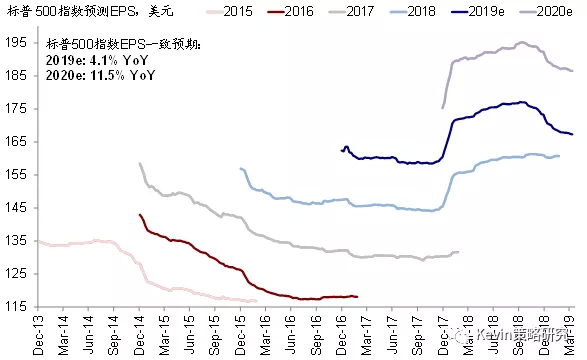

企业盈利方面,美股一季度业绩将拉开帷幕,根据Factset汇总的一致预期,一季度标普500指数EPS同比增速可能会掉入负区间(-4.4%),为2016年中上一轮全球同步复苏以来首度负增长。不过,经过此前持续下调,市场已计入了相对充分的预期,美股2019年EPS增速预期为4.1%,2020为11.5%。从盈利预测调整情绪来看,上周仅日本有所转差,美股、欧洲和新兴市场均有改善。

市场估值:美股估值继续抬升;新兴估值已经偏高

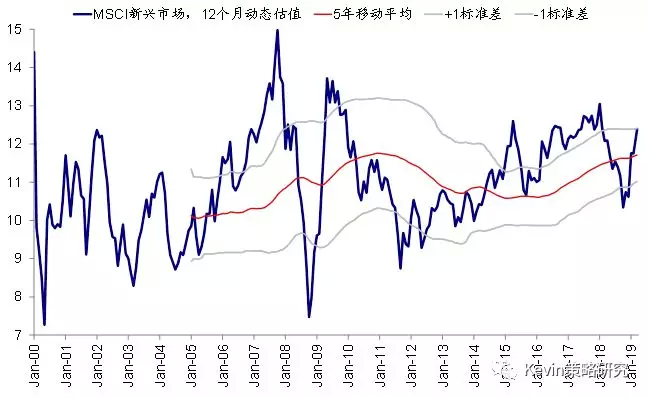

关注或异常点:新兴市场12个月动态P/E进一步小幅抬升,高于5年均值1倍标准差。

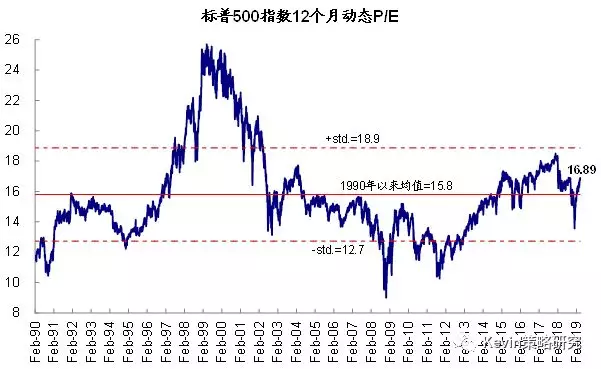

整体情形:美股动态估值水平小幅抬升至16.9倍,高于1990年以来历史均值15.8倍;我们的模型测算结果显示,3月美国55.3的ISM制造业PMI和当前2.5%的10年国债利率组合能够支撑的标普500指数合理静态估值为20倍左右,目前市场交易在19.1倍。年初以来美股16%的涨幅中,估值扩张了17%,盈利反而拖累0.8个百分点。

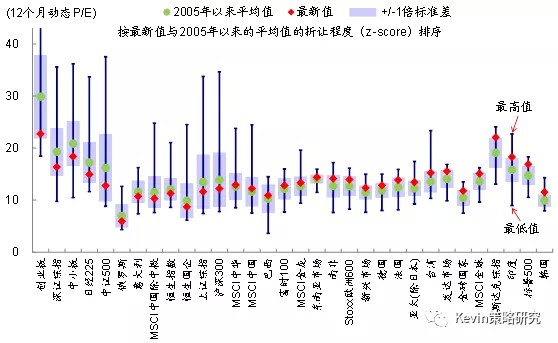

跨市场比较,欧洲和新兴相对美股的估值折价与历史均值接近,日本相对美股仍有较大的折价。从主要市场12个月动态P/E相对2005年以来均值的偏离度来看,韩国、美股、印度当前估值高于均值,而A股、日本、俄罗斯估值有折让。

焦点事件:美威胁将对欧洲商品征收关税;3月FOMC会议纪要对货币政策保持“耐心”;英国退欧再度延期至10月底;印度大选拉开帷幕

美国威胁将对欧洲商品征收关税。因欧盟给空客公司提供补贴,美国政府上周二表示或将对欧洲~110亿美元的商品征收关税。对此,欧盟委员会列出了或将对美征收关税的清单,价值约226亿美元。

中美同意设立贸易协议执行办公室。美国财长上周三表示,中美贸易谈判持续取得进展,双方同意设立贸易协议执行办公室,但Mnuchin表示,双方并不会设定具体的达成协议日期。

3月FOMC会议纪要对货币政策保持“耐心”。会议纪要显示,多数与会者认为,当前经济增长的前景及所面临的风险要求年内不再加息,纪要中提示了英国退欧不确定性、中国和欧洲增长或超预期放缓、消费和企业投资走弱、收益率曲线倒挂对未来一段时间内衰退的预示效果等方面的风险,但在基本面并未出现普遍恶化的背景下,尚无降息的必要。缩表方面,同意5月削减缩表规模、9月底结束缩表,但并未就何时扩张资产负债表达成一致意见。

英国退欧再度延期至10月底,“硬退欧”风险降低。在上周的欧盟峰会上,欧盟主要领导人同意将退欧截止日期再度延后至10月31日,英国议会若能在10月底前通过退欧协议,也可选择提前退欧,欧盟首脑将在6月20日的峰会上评估退欧进展。不过延后退欧截止日期至10月底的代价是,英国要参加并举行5月23日的欧洲议会选举,如果不能举行的话,英国需要在6月1日前退欧。往前看,除非英国选择不参加欧洲议会选举,否则未来半年内“硬退欧”风险将大幅降低,6个月的延期也给英国相对充足的时间以努力就退欧协议达成一致、甚至再度举行针对退欧的二次公投。不过考虑到英国议会当前的分歧与僵局,达成协议依然任重道远。

印度大选拉开帷幕。印度大选于4月11日拉开帷幕,将历时6周,此次大选将选举出543名议会代表,结果将于5月23日宣布,赢得多数席位政党将组建政府,总理也在该党中选举产生。

扫码下载智通APP

扫码下载智通APP