国内云计算服务处于快速发展的上半场,哪些企业值得关注?

本文来自微信公众号“轻松看通信”,作者:海通通信团队。

投 资 要 点

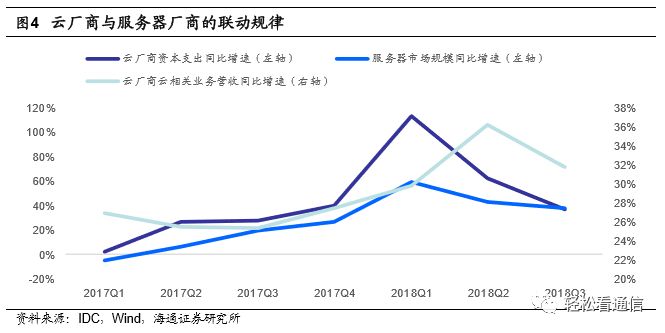

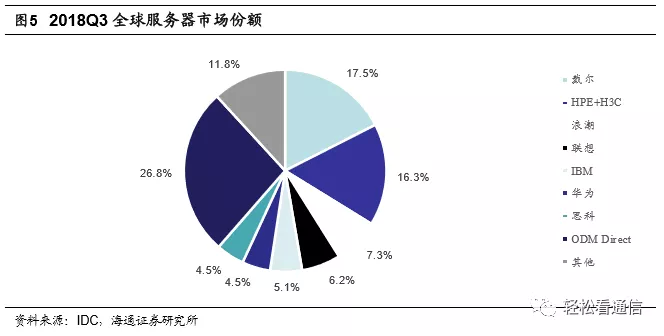

云计算发展对数据中心需求上升推动了服务器市场规模的快速扩大,云厂商资本开支与全球服务器市场景气度高度相关。根据智研咨询,2017Q4全球服务器收入达207亿美元,同比+27%,出货量达284万台,同比+10.9%;2018Q2中国服务器市场规模达44亿美元(同比+69%),出货量84万台(同比+42%),从2013Q1到2018Q2,服务器单季度收入增幅300%,出货量增幅190%。根据IDC的数据,2018Q3全球服务器市场中,主要OEM品牌机厂商市场份额达61.4%,其中戴尔(17.5%)、HPE(16.3%)、浪潮(7.3%)、联想(6.2%)、IBM(5.1%)、华为(4.5%)、思科(4.5%);浪潮、华为等国产服务器厂商全球份额提升迅速,同时ARM架构服务器在中国市场发展迅速。 数据中心市场日益成为上游关键芯片领域CPU、GPU、FGPA、存储芯片等产业景气的关键因素,其中CPU(服务器需求)与云厂商开支间景气度联动效应最明显。CPU、GPU、FPGA以及存储等元器件厂商是服务器厂商与云厂商AI解决方案的上游,代表性企业包括英特尔(CPU、GPU、FPGA)、英伟达(GPU)、AMD(CPU、GPU),赛灵思(FPGA)以及美光(存储)。X86架构CPU市场中intel仍处于垄断地位,但ARM阵营目前在中国市场发展迅速,以华为海思为代表,基于ARM架构的自主CPU服务器出货量增长迅速。GPU市场中,英伟达、AMD双寡头垄断,在虚拟货币矿机遇冷背景下,数据中心等AI场景成为其重要增长点。FPGA芯片中,赛灵思XLNX一枝独秀,英特尔收购第二大FGPA企业Altera后,在数据中心市场大力推动CPU+FPGA方案;目前无线通讯仍是FPGA芯片第一大市场、但数据中心&AI场景日益成为重要增长点。移动终端、PC、服务器(IDC)位居存储芯片前三大应用场景,虽然短期面临移动终端、服务器(IDC)增速阶段性放缓压力,但长期仍持续受益于信息消费推动的互联网流量持续高速增长对存储空间需求的依赖。 交换机市场相对高壁垒、高集中度,长期发展受益于云计算、万物互联带来的网络节点爆发式增长。交换机市场中长期增长趋势和云厂商资本开支趋势相近,但区别于服务器和云计算中心数据存量的密切相关性,交换机和网络节点、数据动态流量关系更密切,相应短期增速和云厂商资本开支联动性也略偏弱。 全球交换机市场规模平稳上升,受数据中心需求拉动,100GB交换机市场规模及市场占比不断上升。根据IDC,2018Q4全球以太网交换机市场规模达78亿美元,同比+12.7%,其中100GB交换机达11亿美元,占市场整体14.1%。2018Q4思科、Arista、HPE交换机相关业务分别实现营收71亿美元(同比+6.5%)、6亿美元(同比+27.4%)、6.9亿美元(同比+11%)。 云厂商同硬件设备及芯片厂商间的联动效应。云厂商资本开支增速同服务器市场规模增速同步变动,同时是云厂商云营收的领先指标。GPU市场规模增速同云厂商资本开支增速之间保持同步变动,CPU市场规模增速同云厂商资本支出增速间联动效应稍弱于GPU与云厂商资本支出的联动效应。 投资建议。基于国内云计算服务仍处于快速发展的上半场,继续重点推荐估值较低的星网锐捷(002396.SZ)、紫光股份(000938.SZ),关注相关服务器厂商,建议关注FPGA厂商[紫光国微(002049.SZ)等]。同时,关注美股思科(CSCO.US,交换机/路由器设备商)、ARISTA网络(ANET.US,交换机/路由器设备商)及上游芯片商赛灵思(XLNX.US,FPGA芯片)、英特尔(INTC.US,CPU、FPGA芯片)、英伟达(NVDA.US,GPU芯片)、AMD(AMD.US,GPU芯片)、美光科技(MU.US,存储芯片)、博通(AVAGO.US,交换机芯片)等。 风险提示。云计算厂商资本开支低于预期。 |

目录

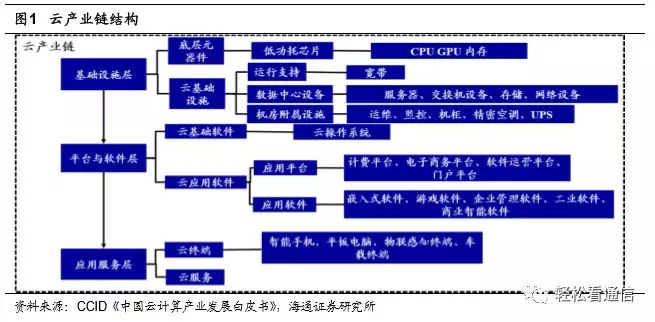

1. 云产业链解构

云产业链由基础设施层、平台与软件层,和终端的应用服务组成。其中云厂商部署云,搭建云基础设施,提供IaaS服务,并在IaaS上构建PaaS与SaaS服务。

基础设施层(IaaS)为云计算提供硬件设备,主要是数据中心机房(Internet Data Center,简称IDC)与数据中心内的服务器、交换机、路由器、存储系统等硬件设备。IDC厂商利用已有的互联网通信线路、带宽资源,建立标准化的电信专业级机房环境(包括部署精密空调、UPS电源、动环监控等),为客户提供服务器托管、租用、运维以及相关增值等方面的服务。云计算厂商通常自建或租用数据中心,并且自行部署数据中心内部机柜硬件设备(服务器、交换机、路由器、存储等)。

平台与软件层(PaaS&SaaS),负责为云计算提供操作系统及相关软件。全球PaaS市场的五大领先厂商:亚马逊、谷歌、Pivotal Software、Salesforce和CloudBees。全球SaaS市场整体排名分别为微软、Salesforce、Adobe、甲骨文、SAP等。

应用服务层,直接面向用户,提供云终端与云服务。云终端主要包括智能手机、平板电脑、车载终端等。

2.服务器:产业景气已与云厂商资本开支密切相关

服务器作为数据中心ICT设备投资的核心,其投资成本与运营成本在数据中心成本支出中占据最大比例。根据中为咨询援引IDC的数据,2015年数据中心中服务器投资占比达45%,高于其他模块。

2.1服务器市场增速与云厂商资本开支联动明显

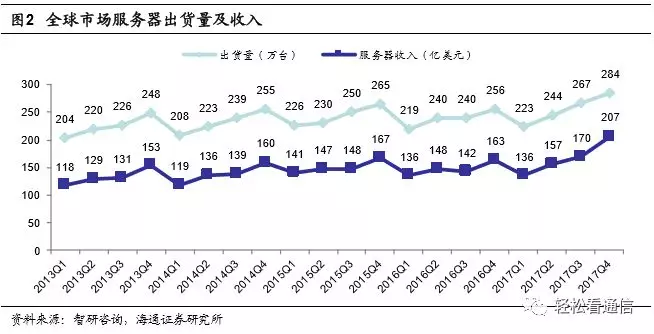

云计算数据中心需求上升以及企业数字化转型推动了服务器市场规模的扩大。根据智研咨询的数据,2013Q1全球服务器收入118亿美元,出货量204万台,至2017Q4全球服务器收入达207亿美元(同比+27%),出货量达284万台(同比+10.9%)。2013Q1—2017Q4服务器季度收入增幅75%,单季度复合增速达3%;出货量增幅达39%,单季度复合增速达1.8%。

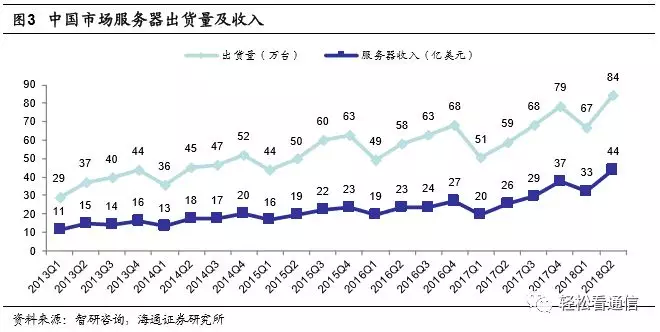

2018Q2中国服务器市场规模达44亿美元(同比+69%),出货量84万台(同比+42%),从2013Q1的单季度出货29万台到2018Q2单季度出货84万台,出货量增幅190%,服务器收入从单季度11亿美元到44亿美元,增幅300%。

近年来云厂商数据中心的需求驱动服务器市场规模的上升,通过刻画云厂商营收及资本开支增速与服务器市场规模增速,我们发现云厂商同服务器厂商之间存在明显的联动效应。云厂商资本开支增速同服务器市场规模增速同步变动,云厂商在数据中心的投入增速是云厂商云营收增速的领先指标。

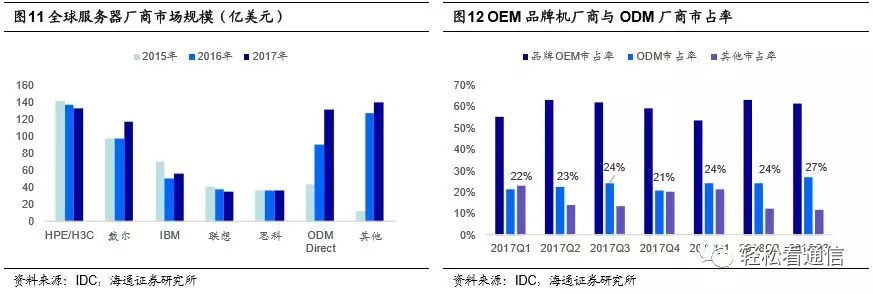

服务器厂商可分为品牌机厂商与ODM厂商(白牌机),根据IDC的数据,2018Q3全球服务器市场中,主要品牌机厂商市场份额达61.4%,其中戴尔(17.5%)、HPE(16.3%)、浪潮(7.3%)、联想(6.2%)、IBM(5.1%)、华为(4.5%)、思科(4.5%);ODM厂商市场份额达26.8%,我们认为主要包括超微、伟创(纬颖)、广达、Gooxi、云达等。

2.2 品牌服务器厂商:云计算驱动市场发展,机遇与威胁同在

云计算的发展使企业对数据分析与处理所需的计算资源进一步提升,拉动市场对服务器的需求。根据Gartner的数据,2017Q1以来,全球服务器收入与出货量增速持续上升,云计算成为服务器需求的主要驱动力。但同时云计算厂商对服务器的特点具有易于扩展、匹配业务属性、快速交付等需求,这使个别成本竞争力较差的提供标准化服务器的品牌机厂商陷入困境、市场份额不断下降,部分OEM厂商如HP、Dell已开始生产定制化服务器,实现商业模式的多元化。

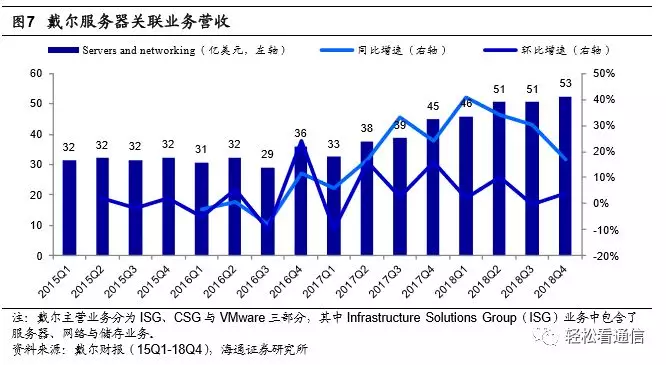

北美品牌服务器市场龙头厂商分别为戴尔、HPE与IBM。2018Q4戴尔服务器相关业务实现营收52.53亿美元(同比+3.9%),相比2015Q1增幅65.6%。近三个季度同比增速放缓。

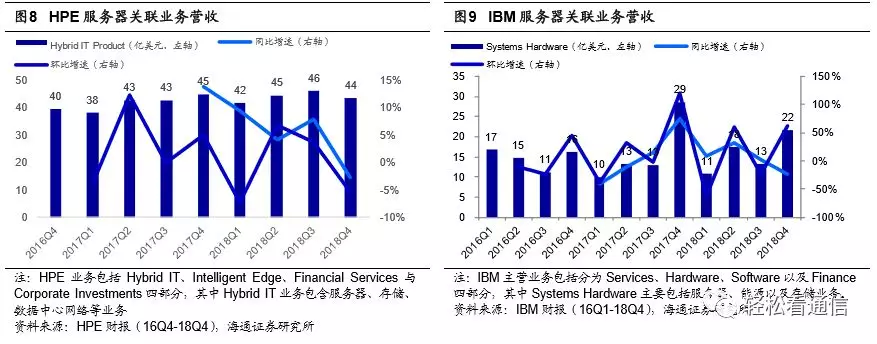

HPE服务器相关业务营收2016Q4达39.6亿美元,2018Q4上升至43.8亿美元(同比-2.8%),增幅10.6%。2018Q4同、环比增速下滑。

IBM服务器相关业务2017Q4实现营收29亿美元,随后营收下滑,2018Q4服务器相关业务营收降至22亿美元(同比-24%),降幅24%,2018Q4同比增速下滑。

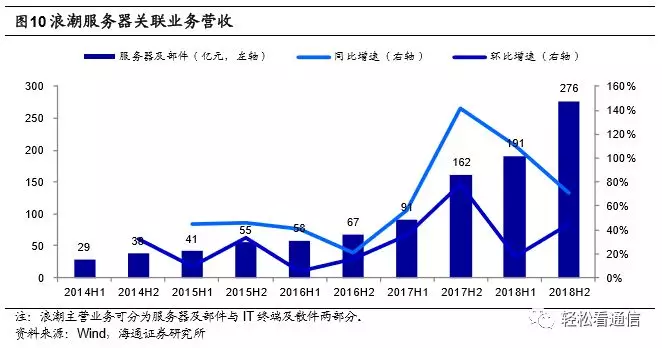

相对而言,国产服务器厂商在国内及全球份额快速提升。浪潮服务器及部件业务营收近5年从29亿元(2014H1)上升至276亿元(2018H2),增幅851.7%。2018年浪潮服务器及部件收入继续保持较快增长,下半年同比增速略有所放缓。

2.3 ODM厂商:契合云厂商需求,市占率持续提升

ODM厂商具有低成本与规模化生产方面的优势,与云计算厂商对服务低成本、高效部署的需求相契合,近年来ODM厂商营收与市占率不断上升。根据IDC的数据,2018Q3全球ODM厂商的市场营收达62.6亿美元,较2017Q1的12.2亿美元增幅413%。ODM厂商市占率不断提升,2018Q3达到27%。其中北美市场有代表性的厂商是超微(Super micro),中国台湾地区为纬创、广达,中国大陆为Gooxi。

北美ODM代表厂商超微电脑(Super micro)营收持续增长,根据超微电脑官网,2018Q4营业收入9.15亿美元-9.25亿美元(同比+7.6%-8.8%),2018年前三季度同比增速连续上升,2018Q4同比、环比增速均有下降。

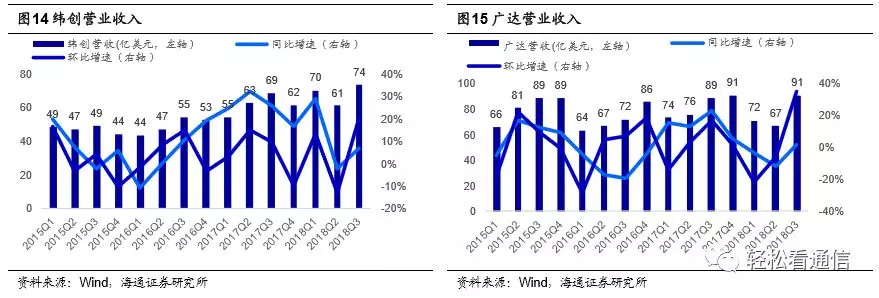

纬创2018Q3实现营收74亿美元(同比+7.3%),较2015Q1营收49亿美元增幅51%,受到ODM服务器市场红利,近期同、环比增速上升。

广达2018Q3实现营收91亿美元(同比+2.2%),较2015Q1营收66亿美元增幅38%,近期同、环比增速同样上升。

3.元器件:数据中心市场日益成为CPU、GPU、FGPA、储存芯片等产业的景气关键

CPU、GPU、FPGA以及存储芯片等元器件企业是服务器厂商与云厂商AI解决方案的上游。代表性企业包括英特尔(CPU、GPU、FPGA)、英伟达(GPU)、AMD(CPU、GPU),赛灵思(FPGA)以及美光(存储)。

3.1 元器件之CPU:Intel一家独大,中国市场ARM阵营发展迅速

现阶段服务器CPU根据指令系统可以分为CISC架构与RISC架构,其中CISC主使用X86架构,以Intel 服务器CPU与AMD服务器CPU为代表,RISC型则采用ARM、MIPS 、Power与Alpha等架构,以ARM服务器CPU、高通ARM架构服务器CPU为代表。根据EEFOCUS援引DRAMeXchange的数据,2017年CPU市场中X86架构占比96%,ARM架构占比4%,而在X86架构中,Intel X86 CPU基本处于市场垄断地位。但ARM阵营目前在中国市场发展迅速,华为海思为代表,基于ARM架构的自主CPU服务器出货量增长迅速。

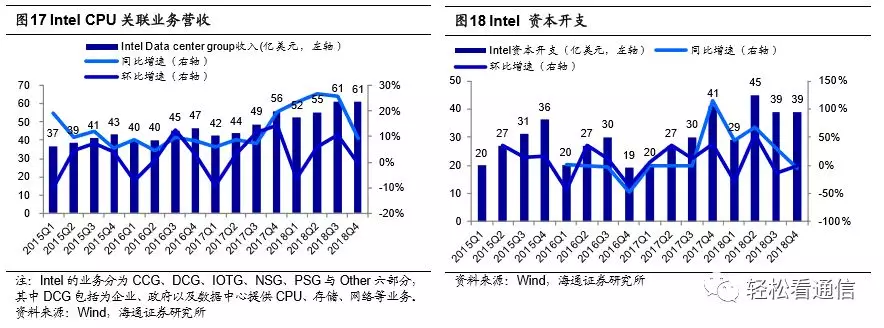

Intel服务器CPU相关业务营收由2013Q1的25.85亿美元上升2018Q4的61亿美元(同比+9.3%),增幅137.49%,近期同、环比增速均受数据中心投资影响放缓。资本开支方面,Intel 2018Q4资本支出39亿美元(同比-5.1%),2018Q4同比增速有所放缓。

国内自主研发的CPU,一类目前主流的华为海思、飞腾(浪潮信息推出的全国产CPU服务器),基于ARM架构进行的自主CPU研发,另一类是基于外资技术授权(基于AMD授权的天津海光,相关标的中科曙光)或合资的模式(贵州华芯通半导体,高通持股45%,基于ARM架构)。

3.2 元器件之GPU:英伟达、AMD双寡头垄断,虚拟货币矿机遇冷背景下,数据中心等AI场景成为其重要增长点

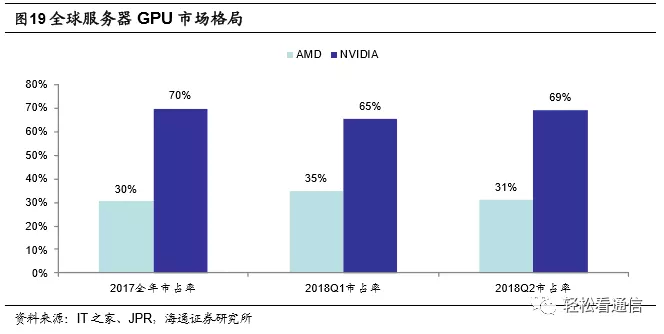

根据IT之家援引JPR的数据2018Q2,GPU市场中英伟达市占率69%,AMD市占率31%,服务器GPU市场呈现英伟达(NVIDIA)、AMD双寡头垄断格局。

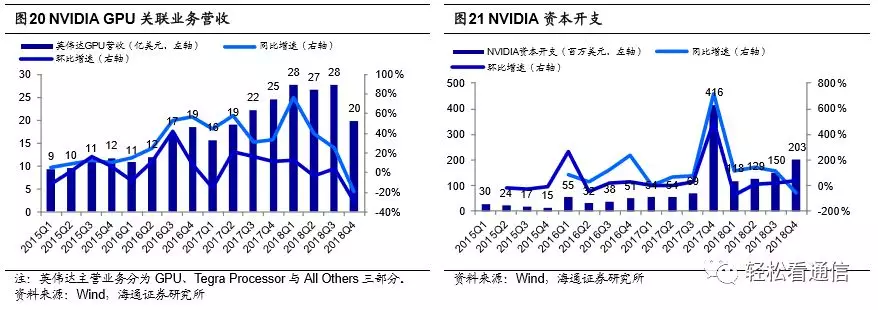

受比特币矿机遇冷和北美数据中心市场下半年投资放缓影响,2018Q4英伟达GPU业务实现营收19.8亿美元(同比-19.5%),相比于2015Q1GPU营收9.4亿美元增幅110.64%,近三个季度同比增速出现下滑。资本支出方面,2017Q4英伟达资本开支达高点4.2亿美元,随后出现下降,2018Q4资本支出2亿美元(同比-51.2%),资本支出同、环比增速近期均出现下滑。

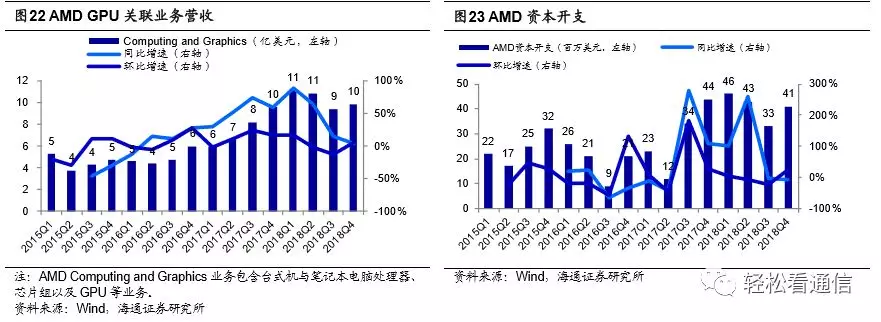

AMD GPU相关业务2015Q1实现营收5.3亿美元,2018Q4GPU相关业务营收上升到9.9亿美元,增幅86.8%,最近3个季度同比增速出现下滑。资本开支方面,2018Q4 AMD资本支出4100万美元(同比-7%),Q4同比增速出现下滑。

3.3 元器件之FPGA:Xilinx一枝独秀,无线通讯仍是第一大市场、数据中心&AI场景成为重要增长点

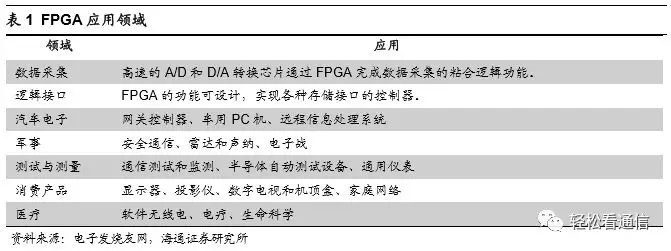

FPGA(现场可编程门阵列),是一种可以通过软件手段更改、配置器件内部连接结构和逻辑单元,完成既定设计功能的数字集成电路。FPGA可应用于无线通讯、数据中心、智能驾驶、航空航天等诸多领域。

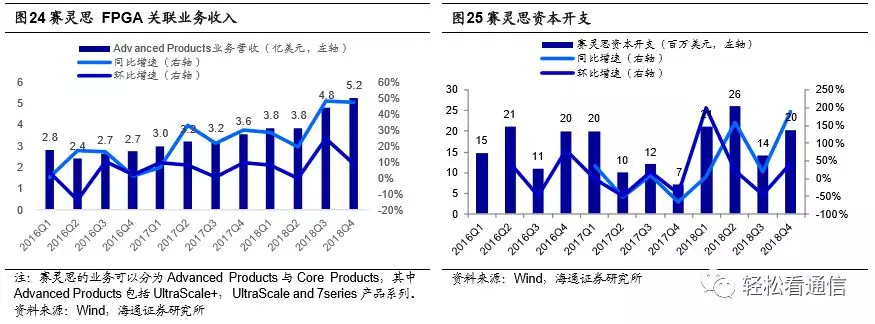

FPGA市场由Xilinx、Intel(Altera)、Microsemi、Lattice四家厂商寡头垄断。行业龙头赛灵思FPGA相关业务2014Q1营收2.6亿美元,2018Q4上升到5.2亿美元(同比+47%,受亚太地区无线网络投资增加推动),增幅100%,无线通信目前是其第一大市场、而数据中心及智能驾驶等AI场景则是未来重要增长点。资本开支方面,2018Q4赛灵思资本支出2027万美元(同比+190%),Q4同、环比增速均出现上升。

Intel FPGA相关业务(收购的Altera)2016Q1实现营收3.59亿美元,至2018Q4 FPGA相关业务营收达6.12亿美元(同比+7.7%),增幅70.47%,18Q4同、环比增速有所回升。

3.4 元器件之存储芯片:移动终端、PC、服务器(IDC)位居前三大应用场景

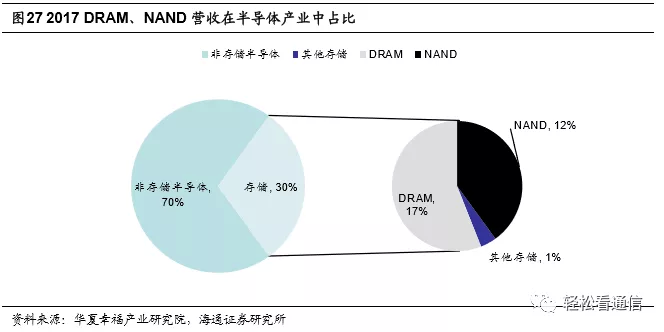

根据华夏幸福产业研究院援引WSTS的数据,2017年全球存储芯片产业营收达1319亿美元,占半导体产业收入30%左右,过去五年复合增长率高达37%。其中DRAM和NAND市场规模达730亿和550亿美元,分别占存储芯片市场的56%和40%,合计96%。

存储芯片市场,目前韩国三星、海力士、美国美光科技占据市场主导地位,寡头垄断竞争特性显著;移动终端、PC、服务器(IDC)位居存储芯片前三大应用场景,虽然短期面临移动终端、服务器(IDC)增速阶段放缓压力,但长期来看,我们认为存储芯片市场仍持续受益信息消费推动下互联网流量高速增长对存储空间需求的拉动。

DRAM是一种典型的内存储芯片,与CPU直接交换数据,具有速度快、容量小的特征。随着云计算时代的到来,云计算服务器对存储的需求增加拉动DRAM市场规模。根据DRAMeXchange的数据,2017年全球DRAM市场中28%的需求来自于服务器对存储的需求,2018Q3 DRAM市场中三星、SK海力士、美光三家分别占46%,29%,21%的市场份额,合计市占率达96%。

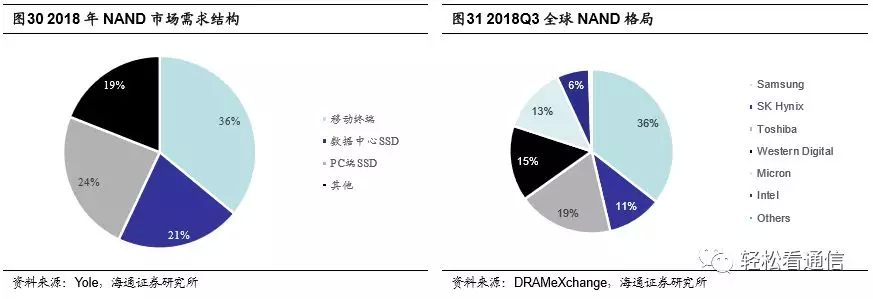

NAND是一种比硬盘驱动器更好的非易失性存储设备,具有能耗低、重量轻、性能佳的特点。同样受云计算的持续发展拉动数据中心对存储芯片的需求,NAND市场快速发展。根据Yole的预期,2018年数据中心SSD约占NAND市场需求的21%。根据DRAM eXchange的数据,2018Q3 NAND市场中三星、东芝、西部数据、美光、SK海力士分别拥有36%、19%、15%、13%及11%的市场份额,合计市占率超93%。

存储市场龙头三星存储相关业务2018全年实现营收72.4万亿韩元,约合644.4亿美元(同比+20%),2018Q4存储相关业务实现营收15.5万亿韩元,约合138亿美元(同比-14%),同比增速连续五个季度下滑,近期同、环比增速均下滑至-20%左右。

SK海力士2018Q4实现营收9.93万亿韩元,约合88.4亿美元(同比+10%),同、环比增速连续两个季度下滑。其中NAND业务占比18%,DRAM业务占比81%,相比于2017Q4 NAND业务占比略有下降,DRAM业务占比略有上升。

美光服务器存储相关业务2018Q4实现营收36亿美元(同比-2.4%),近5个季度同、环比增速均出现下滑。资本开支方面,2018Q4美光资本支出27亿美元(同比+35%),同比增速连续两个季度放缓。

3.5 元器件与云厂商资本开支间联动效应:GPU最明显

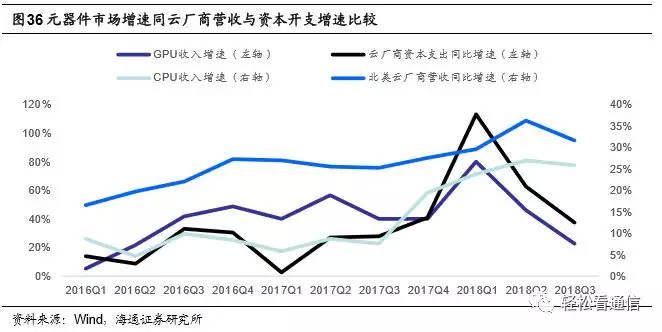

通过刻画近期云厂商资本开支及云相关业务营收增速与CPU、GPU市场规模增速之间的高频数据,我们发现云厂商资本支出增速同CPU、GPU市场规模之间均存在一定的联动效应。GPU市场规模增速同云厂商资本开支增速之间保持同步变动,CPU市场规模增速同云厂商资本支出增速间联动效应稍弱于GPU与云厂商资本支出的联动效应。

4. 交换机:相对高壁垒、高集中度,长期发展受益云计算、万物互联带来网络节点数量级式增加

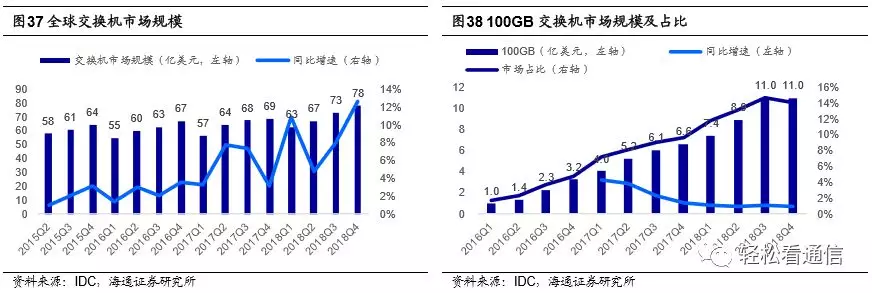

全球交换机市场规模平稳上升,根据IDC的数据,2018Q4全球以太网交换机市场规模达78亿美元,同比+12.7%。近年来受云厂商建设数据中心的需求带动,100GB交换机市场规模及市场占比不断上升,2018Q4,全球100GB交换机市场规模达11亿美元,同比+66%,占交换机市场整体14.1%。

通过刻画近期交换机市场规模同比增速及云厂商资本开支与营收增速的高频数据,我们发现交换机市场中长期增长趋势和云厂商资本开支趋势相近,但区别于服务器和云计算中心数据存量相关性更密切,交换机和网络节点、数据动态流量关系更密切,因此短期增速和云厂商资本开支联动性相应偏弱。

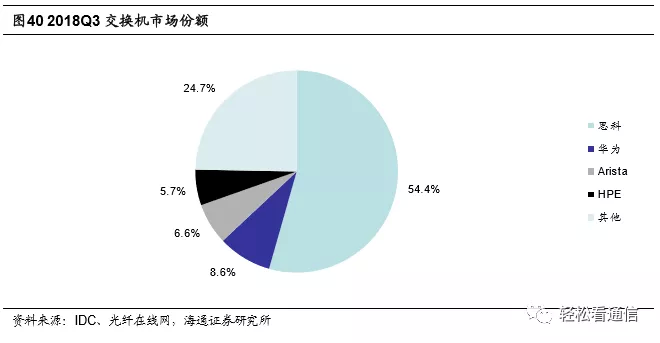

交换机市场呈现集中度提升趋势,根据光纤在线网援引IDC数据,2018Q3全球交换机市场份额中,头部四大厂商思科(54%)、华为(9%)、Arista(6.6%)、HPE(5.7%)合计占据了超过75%的市场份额。

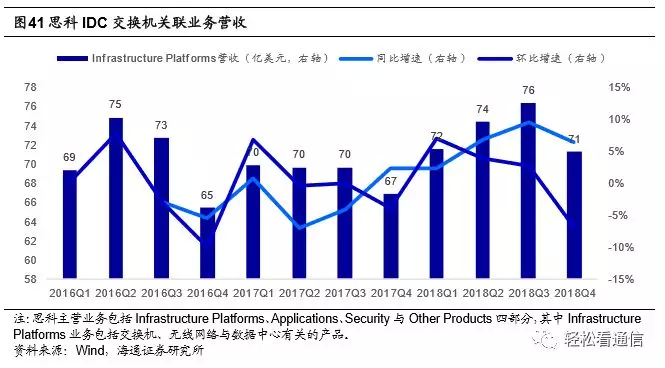

市占率第一的思科IDC交换机关联业务2018Q4实现营收71亿美元(同比+6.5%),同比增速在实现连续五个季度增长后,2018年Q4受北美数据中心投资影响出现增速下滑。

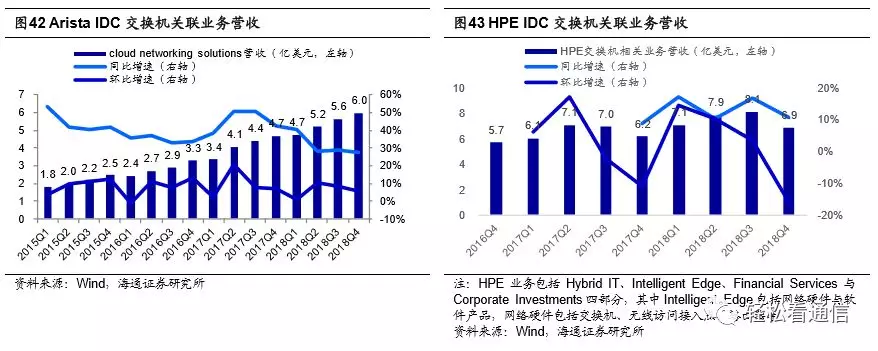

Arista、HPE交换机关联业务2018Q4分别实现营收5.96亿美元(同比+27.4%)、6.9亿美元(同比+11%),基于自身在云计算方面的产品优势,Arista来自云计算数据中心的营收2018年增速相对此前虽有所放缓,但仍保持相对思科、HPE更快的同比增长。

5.投资建议

移动互联网的爆发增长和企业信息化的不断发展,推动云计算产业持续快速增长,相应云计算服务主导厂商在云计算IDC资本开支方面,日益影响或主导服务器、交换机、路由器、存储及上游CPU、GPU、FGPA、DRAM、NAND Flash等处理器、人工智能、存储、交换芯片的产业景气度,相关资本开支波动也引起相应核心企业的业绩短暂起伏。

基于国内云计算服务仍处于快速发展的上半场,继续重点推荐相对估值较低的星网锐捷、紫光股份,关注相关服务器厂商,建议关注FPGA厂商(紫光国微)。同时,关注美股思科(CSCO,交换机/路由器设备商)、ARISTA网络(ANET,交换机/路由器设备商)及上游芯片商赛灵思(XLNX,FPGA芯片)、英特尔(INTC,CPU芯片)、英伟达(NVDA,GPU芯片)、AMD(AMD,GPU芯片)、美光科技(MU,存储芯片)、博通(AVAGO,交换机芯片)等。

5.1 星网锐捷:业绩稳步增长,把握SDN机遇、打造场景创新龙头

福建星网锐捷通讯股份有限公司成立于1996年,2010年6月成功在深交所上市,是国内领先的ICT应用方案提供商,在教育信息化、企业级WLAN、云客户端等领域综合实力突出。锐捷网络依托于强大的渠道能力和企业交换设备的研发优势,不断加速SDN设备研发和投入,并积极与互联网公司合作。伴随着国内数据中心需求提升,公司的云网络设备业务有望加速发展,公司增长有望进一步提速。

2019年3月29日星网锐捷发布年报,2018年公司营收91亿元(同比+18.5%)归母净利润5.81亿元(同比+23%)。公司预计2019年第一季度净利润-1500~-500万元,利润为负主要受一季度为公司业务淡季及春节放假影响。

各业务并进,经营稳步向上。2018年分公司来看,锐捷网络收入42.7亿元(同比+12%),净利润3.50亿元(基本持平);升腾资讯收入18.2亿元(同比+19%),净利润1.48亿元(同比+36%);星网视易收入2.92亿元(基本持平),净利润0.84亿元(同比+5%);德明通讯收入10.67亿元(同比+101%),净利润0.56亿元(基本持平);智慧科技收入7.87亿元(同比+80%),净利润0.53亿元(同比+33%)。分业务来看,网络终端收入12.8亿元(同比+67%,毛利率22.30%,下滑3.63PCT),企业级网络设备收入40.9亿元(同比+10.89%,毛利率47.86%,下降3.05PCT),通讯产品收入18.5 亿元(同比+78.48%,毛利率14.85%,下降10.48PCT),视频信息应用收入2.8亿元(同比+1.40%,毛利率50.61%,下降1.40PCT)。

研发加大投入,打造场景创新龙头。2018年星网锐捷研发投入10.7亿元,同比增长7.5%;公司坚持自主创新、创自有品牌的发展之路,围绕各种智慧解决方案,打造基于“扎根行业、深入场景做创新”的行业整体解决方案。2018年公司25G/100G数据中心产品解决方案发布,在阿里、腾讯等互联网企业实现规模商用;无线产品以最大份额中标全国首批动车组Wi-Fi设备项目;“K米魔云8”娱乐系统发布,继续领跑中国KTV娱乐产业,目前K米APP注册用户数已突破8000万,微信粉丝达4000万。我们认为伴随着各行业信息化需求的不断提升,公司有望实现持续稳定增长。

5G商用SDN需求提升,提前布局抢占先机。SDN是5G的关键技术之一。锐捷网络依托于强大的渠道能力和企业交换设备的研发优势,不断加速SDN设备研发和投入,并在行业内率先推出了SDN轻量级解决方案。我们认为伴随5G建设需求的提升,边缘计算、SDN等细分领域有望迎来快速发展,公司也将充分受益。

盈利预测与投资建议。目前公司网络交换机、云课堂、智能POS等业务加速发力,进入业务收获期。我们预计公司2019-2021年归母净利润为7.10亿元、8.63亿元和10.45亿元,对应EPS为1.22元、1.48元和1.79元,参考可比公司估值,给予19年PE 25-30x,对应合理价值区间30.50元-36.60元,“优于大市”评级。

风险提示。公司新业务开展不及预期。

5.2 紫光股份:经营效率提升、发力上游芯片,业绩拐点初现

紫光股份4月12日发布年报,2018年公司实现营业收入483亿元,同比增长23.63%;归母净利润17亿元,同比增长8.86%;扣非归母净利润13亿元,同比增长35.11%。4月15日公司发布2019年第一季度业绩预告,预计一季度扣非归母净利润3.46~3.95亿元(同比+40%~60%)。

经营净现金流大增,费用管控效果突出。2018年公司经营效率显著提升,经营性净现金流48.69亿元(同比+1705%),创历史新高;管理费用6.86亿元(同比-1.51%),销售费用30.80亿元(同比+13.5%)。公司经营性净现金流显著改善、管理费用和销售费用增速低于收入增速,管理效果突出。

主营业务持续高增长,2019年望迎业绩拐点。分业务来看,IT基础架构产品服务等(新华三核心业务)217亿元(同比+35.57%),毛利率37.07%(同比-6.95PCT);IT产品分销等301亿元(同比+6.63%),毛利率7.20%(同比+1.85PCT)。新华三收入298亿元(同比+25%),归母净利润25亿元(同比+10%)。我们认为经过近3年的整合,新华三的营销平台效率稳步提升,业务协同能力不断增强,伴随紫光云建设的推进,公司有望逐步迎来业绩拐点。

研发投入稳步增长,布局上游芯片一体化能力不断提升。2018年公司研发费用33亿元(同比+9.90%)。根据IDC2018年相关统计数据,公司H3C品牌产品在国内企业级市场中,交换机、路由器、WLAN产品的市场占有率分别为33.2%、27.2%、31.1%,位居市场前列。目前公司专利申请总量累积达到9,700余件,其中90%以上是发明专利。4月4日,新华三与成都高新区签订协议,将成立新华三半导体技术有限公司,总投资约50亿元,发力高端路由器芯片研发。目前紫光集团在芯片、网络/存储、云、安全等领域正全面布局,我们认为伴随相关技术的逐步突破,公司发展有望进一步加快。

盈利预测。紫光股份作为业界领先的数字化方案领导者,拥有计算、存储、网络、安全等多方面的数字化基础设施能力,我们认为伴随着新华三融合协同渐入佳境,公司利润释放有望加快。我们预测紫光股份2019-2021年度营业总收入为591亿元(+22%)、709亿元(+20%)和842亿元(+19%),净利润为22.30亿元(+31%)、28.29亿元(+27%)和34.64亿元(+22%)。EPS分别为1.53元、1.94元和2.37元,给予2019年PE区间35-40x,对应合理价值区间53.55-61.20元,“优于大市”评级。

风险提示。云计算研发投入影响短期盈利;中美贸易战加剧。

6.风险提示

云厂商投资低于预期。

扫码下载智通APP

扫码下载智通APP