辉煌明天科技:移动广告行业落伍的新兵

本文来自微信公众号“阿尔法工场”,作者侯爵。

广告是一门古早生意,自从人类社会有了商业起源,便如影随形。

美剧《广告狂人》中,主角作为广告公司创意总监,将天才般的灵感注入广告之中,促进甚至拯救了客户的生意,成为广告业黄金时代的经典形象。

不过随着科技的一日千里,当前的广告业中,创意已大有让位移动互联网时代下的精准营销之势——大数据正为每个人的消费特征精准画像,做到了传统媒体无法做到的渗透程度。

这也使我们看到,过去这十年间,传统的4A广告公司开始并购重组,新生的互联网广告产业蒸蒸日上。

精准营销模式的互联网广告业的繁荣,并不必然意味着二级市场投资者可以在这个领域轻易掘金,其间的行业法则别有洞天。

以近日提交港股IPO申请的辉煌明天科技(以下简称“辉煌明天”)为例,在我们看来,试图在巨头林立的移动广告市场分一杯羹它,未来发展却未必如同所属行业那般乐观。

01、大平台吃肉,小公司喝汤

广告行业的上游供应商,是消费者注意力的汇聚之地。对于传统营销,广告业的上游是道路旁的广告牌,是报刊杂志的某个版面,也可以是商店顾客走动轨迹旁的货架;对于互联网营销,注意力被量化成流量二字,各大网站和APP成为最大的广告供应场所。

广告行业的下游客户倒是没什么变化,所有想推销自己的商家和个人,都是广告客户。

在互联网寡头化趋势日益明显的今天,这就产生了一个问题:对于互联网广告行业而言,各大流量平台作为行业上游的同时,其相关的产品矩阵也是最大的下游客户。像微信淘宝这样的庞然大物,自身产生流量,自身消费流量,形成体内循环。

而在传统广告行业,广告上游虽然也有宣传自己的需求,但上下游的重合程度远不及互联网。

这就导致互联网广告行业的基本被几家大的流量平台和APP商店瓜分,并且市场集中度正在进一步的聚集,从辉煌明天的新股申报书可以看到,移动广告前五大公司吃掉了市场86.2%的份额。

大平台凭借规模效应吃肉,像辉煌明天这样的小公司就只能喝汤了。留给他们的只有上下游中介这部分市场。

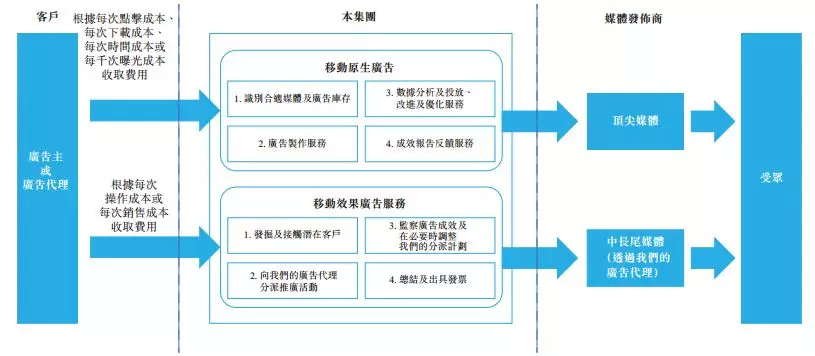

例如辉煌明天的盈利模式,就是吃上下游差价的中介模式:客户有打广告的需求后,从上游购买流量,自己做一些增值服务,分析推广产品的特点,匹配对应的流量平台,尽量让客户的钱花在刀刃上。

(辉煌明天科技的业务模式)

在夹缝中生存的辉煌明天,成立三年多以来,市场份额仅0.1%,很难形成什么大气候。

更何况公司所依赖的精准营销,系统研发人员要工资,大数据积累也要时间积累,或者花钱购买,如果收入无法继续提升,公司的生存能力还要打一个问号。

02、抱大腿也有代价

不论国内国外,互联网的流量供应集中在几大巨头之间,做广告代理总是绕不开这几家。

作为小公司,不得不依附于流量平台。在招股说明书中,辉煌明天的未来计划就在于成为这些流量平台的“核心广告代理”,这样就能以折扣价买流量。

但代价是:要把钱压在上游的手里,向流量平台“充值”,当下游客户的广告资源开始消费时,就从这个充值帐户里扣钱。

跻身核心代理的一大条件是与流量平台有足够多的交易额,招股说明书中举例某一国内手机品牌核心代理门槛为全年交易额6亿元,而2018年辉煌明天的全部流量支出仅1.75亿元,想要抱大腿,还得有充足的资本才行,这大概是辉煌明天上市的主要动力之一。

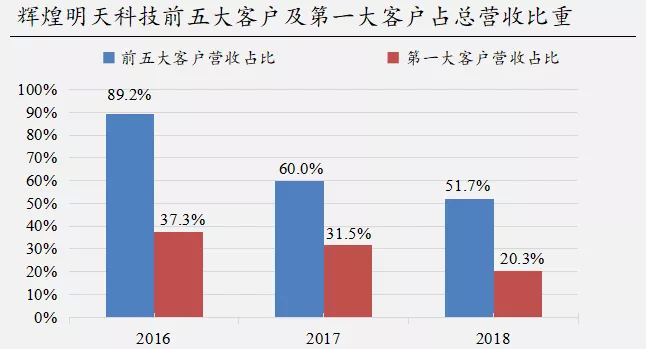

在客户选择上,辉煌明天也依赖少部分客户。到2018年,前五大客户的收入占总收入的51.7%,第一大客户收入占总收入的20.3%。另一块隐忧是,前五大客户更替也很明显,其中保持三年合作的只有一家,剩下四家则各自为2017和2018年开始合作的客户。

因此,从上游到下游,辉煌明天的议价能力非常弱,这也导致公司不稳定的现金流状态,近三年的经营现金净流量,一直保持在百万级别上下的净流出流入,相较与千万级别的净利而言,公司自身业务的现金生产力十分薄弱,这可能是寻求上市融资的另一主要动力。

作为对比,去年上市的汇量科技(01860),早早的确立了国际化路线,上下游遍布全球,供应商和客户都更为分散,现金流状况就好很多,其经营现金流入额甚至高于当年净利润。

所以,to B场景里,抱大腿算是一条捷径,公司营收从2016年的1300万到2018年的2.55亿,快速发展的轨迹亮眼。但未来发展前景,却不能仅靠这几条大腿,何况这些大腿自己还有广告平台,直接和自己抢饭碗。

03、夹缝生存的迟到者

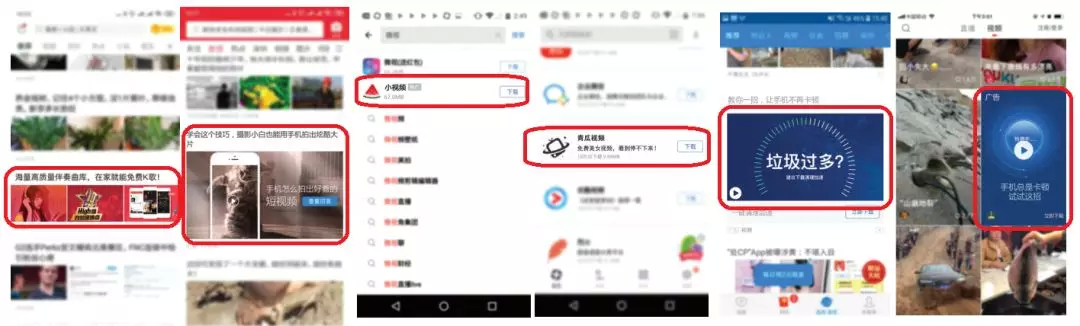

相比于汇量科技,辉煌明天的岁数还要小两岁,但还看不到后发先至的潜力。公司目前只提供图像和视频广告服务,甚至视频类型到了2018年才开始产生收入,而现在移动广告都已经步入互动式的深层次体验时代,VR、游戏型的广告更受欢迎。

(辉煌明天科技业务涉及的广告形式,没有赶上同业发展水平)

如果不是出身腾讯的管理层眼光问题,广告类型的落后大概只能归咎于公司无力支撑那么多研发开支了。单一的产品供给,公司的竞争力将大打折扣,这是广告匹配做的再精准也于事无补的短板。

身处互联网这种快速迭代的行业,如果没有一个良好的现金牛业务作为支撑,未来发展就处处掣肘。辉煌明天更像是一个尚未发展成熟的新兵,被资本急吼吼地推向二级市场。

外部是巨头份额仍在不断集中的市场环境,内部是落后于时代的竞争力,这样的状态下向二级市场要钱,投资者恐怕难以心甘情愿。

就估值而言,尚处于成长期的广告公司适用于PE(市盈率)法。目前汇量科技PE为36倍,以此为参照,辉煌明天科技的当前的合理市值大约在17亿港元左右。

扫码下载智通APP

扫码下载智通APP