2019Q1全国鞋服市场增速大幅下降,安踏(02020)李宁(02331)们表现如何?

本文来自微信公众号“懒熊体育”

随着5月来临,安踏(02020)、李宁(02331)、特步(01368)和361°(01361)以及负责Kappa 在中国的运营方中国动向都已发布了最新的一季度营运数据,各家公布的数据维度虽然不尽相同,但单从已公布的数据来看,大多是一片喜人的增长。此外,国家统计局公布了中国2019年一季度经济数据,一季度GDP同比增速为6.4%,与上年四季度相比持平,超出预期。其中,消费对GDP的贡献率仍然最大,达到65%。

然而,线下鞋服市场恐怕并不如想象中那样红红火火。

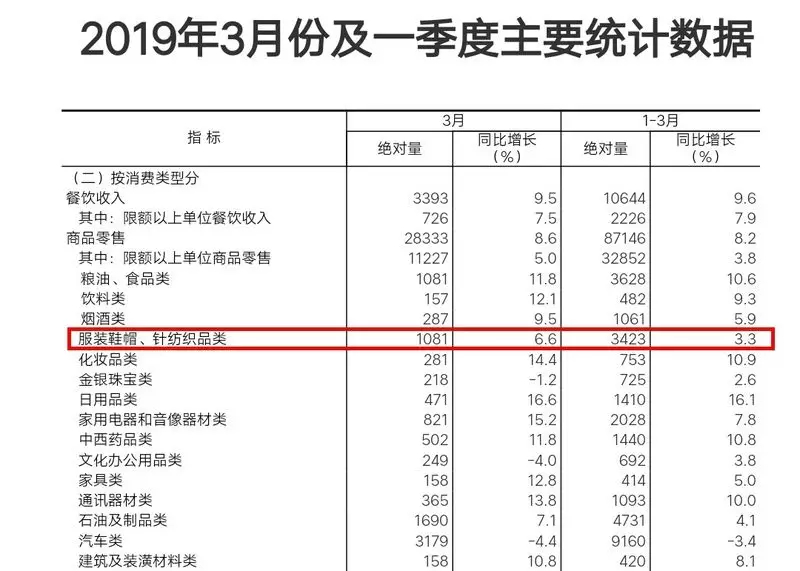

从宏观数据来看,全国一季度商品零售总额为87146亿元,同比增长8.2%。在包括日用品、化妆品、通讯器材、家具、中西药等15个品类的商品零售子项目中,服装鞋帽、针纺织品类3.3%的增长速度位列倒数第三位,仅高于负增长的汽车类和2.6%的金银珠宝类。值得注意的是,服装鞋帽、针纺织品类在去年同期的增长率是9.8%,而2018年全年是8.0%。这一数据说明服装鞋帽、针纺织品类整体增速下滑明显,呈现下行趋势。

▲2019年一季度中国部分经济数据(数据来源:国家统计局)

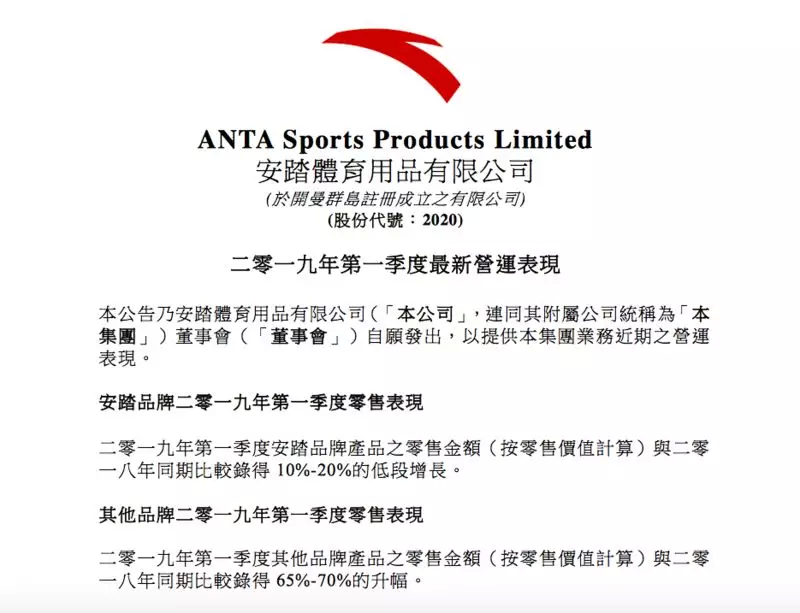

从几个运动品牌披露的一季度数据来看,增长最强势的依然是安踏旗下的多品牌,录得了65-70%的增长,遥遥领先。在各家的主品牌中,李宁增速最快,李宁销售点(不包括李宁YOUNG)于整个平台的零售流水按年录得20%-30%低段增长,特步线上线下零售销售增长20%,安踏品牌产品的零售金额一季度同比获得10%-20%低段增长。Kappa品牌(不含Kappa童装业务及日本业务)取得中单位数增长,不过线下业务基本持平,而361°主品牌的零售额(以零售价值计算)增长为中单位数。

▲安踏体育一季度营运情况

在销售增长这一基础数据之外,同店销售增长成为零售时代关键性日渐凸显的数据。零售化转型的本质是效率的提升,不同于过去通过不断开新门店来实现扩张,更精细化的零售时代,门店不一定要多,门店的效率成为核心。可以说,在当前的零售转型时代,店效做得好,就能够快速且健康地发展。

过去五年,直营之所以能够成为市场的宠儿,就是因为一旦正常运转,它的效率要高于经销商模式下的门店,但不容忽视的一点是,直营门店的高效率也是建立在整体市场景气向好的大背景下。

所以,直营是实现效率的手段而不是品牌的目的。直营不等于零售,开直营店不完全等于零售化转型。不管是直营还是批发经销,只要能够更高效地实现面对消费者的品牌销售,就是从过去传统的经销模式进入零售化时代。

而面对整体服装鞋帽、针纺织品类增速下行的大环境,得到妥善管理的经销商门店反而正在展示更高的经营效率,很多此前火热的直营店利润优势不再,运营成本更高的缺点则逐渐被放大开来。这使得面对直营和经销这两个选择时,品牌方需要对效率和市场变化有更加准确的判断和把握。

李宁在今年已经就此进行了明显的调整。以去年同季度开始已投入运营的李宁销售点计算,截至2019年3月31日止第一季度,李宁的直营渠道录得高单位数增长,批发渠道录得10%-20%低段增长。前者去年同期为10-20%低段增长,2019年一季度增速有所下滑,而批发渠道增速提升明显,从去年同期的中单位数变为10-20%低段增速。

门店数量上,李宁销售点数量(不包括李宁YOUNG)共计6310个,一季度净减少34个,其中零售业务净减少105个,批发业务净增加71个。

李宁的同店销售整体处于稳中有升的状况,录得10%-20%中段增长(去年10%-20%低段增长),而李宁批发渠道的零售增长同比去年增长显著,同时直营零售门店还在持续减少。事实上,从2018年起,李宁就明显在调整渠道结构:2018年,李宁经销商门店4838家,较2017年增加117家,直营零售门店1506家,较2017年净减少35家。

对于直营门店的减少,李宁本人曾对懒熊体育表示,“因为还在不断优化,过去还是存在低效店和亏损店,对我们来说重要的不是数量,而是效率。”今年一季度,李宁也延续了这样的方向。

▲李宁门店

面对服装鞋帽、针纺织品类行业整体的增长动力下滑,2019年的市场甚至可能存在拐点意义,面对整个市场的下行风险,如何居安思危、抓住趋势、应对变化是把握下一步运动鞋服市场重要的命题。渠道在此时再次成为各家的关键词。

跳出运动鞋服领域,本土服装公司拉夏贝尔、美特斯邦威一季度营收和净利都有明显的下滑,拉夏贝尔的净利更是暴跌94.4%,他们不约而同地把原因归咎于此前曾力推的直营制度,“公司加速线下渠道的调整进程,关闭亏损及低效直营门店以减少资源的无效投入”“公司加大力度优化直营渠道,关闭直营低效门店,影响短期业绩表现。”

美邦服饰明确表示,加盟渠道拓展效果显现,一季度加盟收入录得两位数增长。这样的情况和李宁目前的整改方向一致。

伴随着直营风潮兴盛、各品牌都在加大直营比例几年之后,直营似乎开始呈现出活力不足的态势。

直营是由品牌直接出资开设、管理、运营,直面消费者、可以快速针对市场作出反应的模式,在过去几年一直是渠道改革的一剂良药。通常,直营店有着更大的面积、更多的产品和更好的用户体验,起着重要的品牌展示和消费者体验引领的作用。但与此同时,直营意味着品牌企业需要承担更高的成本,更多的资源投入,一旦销售乏力,就很难支撑。它要求品牌方更多地承担风险。

而经销商模式虽然过去因过于粗放导致库存危机而被人诟病,但零售时代下的代理制度,经销商和品牌不是过去的买卖方而是合作方关系,经销商需要基于信任提供一线数据、接受品牌方的建议和指导,品牌需要帮助经销商把产品销售到消费者手上,提供销售和管理支持,这样经销商和品牌方共同提高效率的模式才有更大的可持续性。

直营和经销没有高低也没有绝对的好坏,对一个品牌来说,只要能将经销渠道管理得当,才能有更强的想象空间。毕竟,在幅员辽阔的中国,经销商在对当地市场的了解、市场战斗力方面是有优势的。而且,还能帮助品牌减少直营巨大投入的风险。

目前来看,对管理得当的经销商模式有了更多信赖的李宁和特步,已经呈现出积极的景象(安踏和361度未公布同店增长和直营经销比例数据)。

一季度,李宁整个平台的同店销售按年录得10%-20%中段增长,而2018年同期为10-20%低段增长。特步经历了三年转型,更立足现实、更“中庸”也更聪明地提出了“独家总代理商直营”概念,这使得其不需要承担直营需要的人员、资金,和牵一发动全身的大刀阔斧风险,同时又能对代理商进行更好的管控。截至2018年底,60%的特步店铺由独家总代理商直营,2015年之前这一比例不到20%。2019年一季度,特步的同店销售获得了低双位数增长,增速和去年同期一致。

与此同时,Kappa整个平台的同店销售按年录得低单位数下降,其中线下业务录得高单位数下降,对他们来说这是艰难的品牌转型期。不过,他们也着重强调了一季度“完成了渠道改革第一步的客户调整”,“自营系统以及类直营客户占公司整体生意比例已超过90%,接下来,集团将积极推动类直营客户的零售端系统与公司ERP系统相连接,为下一步产品快速调动提供准确的信息。”这就是加强对经销商管控以合作提升效率的信号。

经销门店和直营门店的进退将成为2019年运动品牌乃至服装鞋服行业值得关注的数据。它反应着市场的走向,也可能决定着下一步的机会。

对各品牌来说,行业的变化是永恒的,但根据变化而应对调整,也是永恒的。

扫码下载智通APP

扫码下载智通APP