中金:锂电降本带动下半年乘用车产销逐步回升

本文来自微信公众号“中金点睛”,作者中金公司研究部。

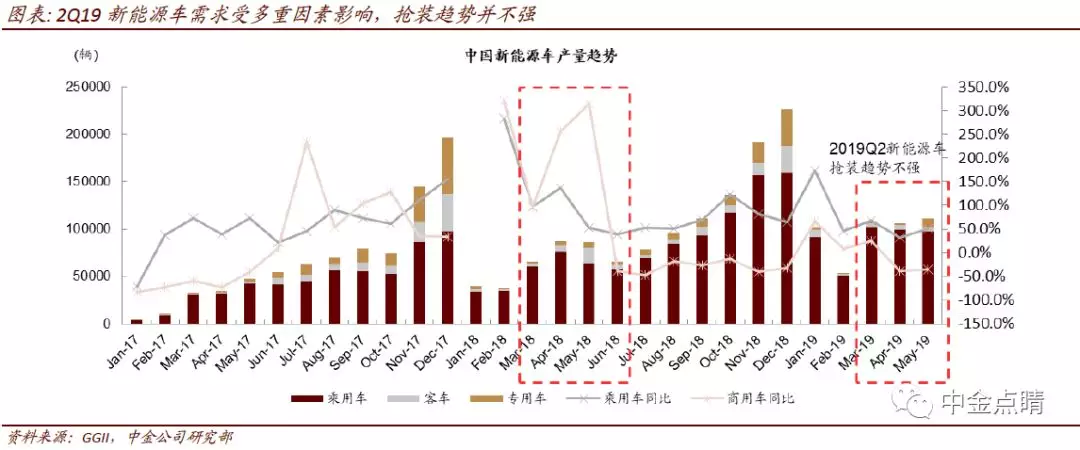

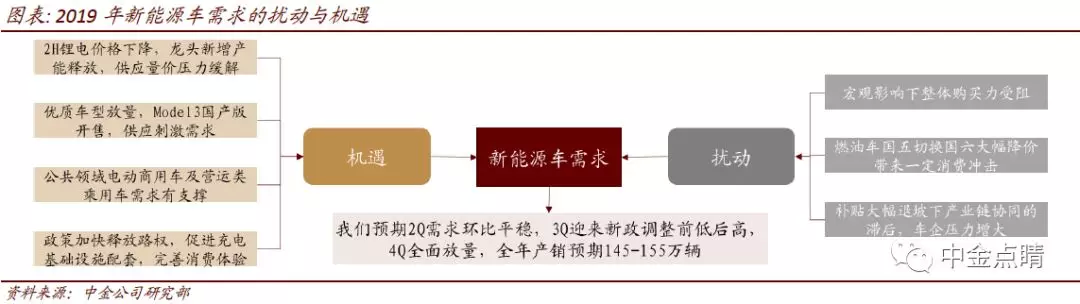

全球电动化趋势坚定,中国是核心区域 全球范围内电动化路径得到进一步确认,美国特斯拉(TSLA.US)持续放量,欧洲碳排放与WLTP新政落地,日系龙头加快电动化布局。核心关注点为:1)中国将成为2020年全球核心新能源车市场,带来大批量优质车型释放,性能与平价成为竞争要点。2)车企电动化布局将助推市场加快放量。 短期需求波动推动价格博弈,看好下半年乘用车产销逐步回升 进入补贴过渡期后,2季度乘用车增长受一定影响,主要原因为:1)1季度抢装透支需求,且整体购买力相对承压,2)2季度国五去库存燃油车大幅降价,阶段性竞争力受到冲击,3)上半年锂电价格下降较缓,补贴退坡下车企盈利承压拖累生产意愿。 中金新能源车研究团队预测需求压力将推动锂电价格加快下降,带动3季度产销量平稳过渡,4季度迎来放量,全年产销量可达145-155万辆,带动68-72GWh的锂电装机量需求。其中三元约42-46GWh,同增31-42%,铁锂约23GWh,同增12-14%。 锂电:全球核心供应体系渐成,国内供应关系分级分化,价格加快下降 下半年价格下降将提速,我们预期三元全年均价下降15-20%,铁锂下降20-30%,至4Q19,三元/铁锂的含税PACK价格有望低于1元/Wh与0.9元/Wh。全球格局上,CATL已基本进入国际大部分车企供应体系,松下进一步增长承压,LG加快布局,三星则增长较缓。我们认为CATL与LG将是未来全球一线供应商。国内来看,集中度提升,CR2占比超70%,配套关系分级分化,企业间技术差距也有所拉大。 四大材料价格稳中有降,龙头强者更强 1)隔膜:行业将进一步集中,价格中枢下降,成本差异下盈利能力分化。受良品率等影响,行业规模化的有效产能有限,具备资产负债表进一步扩张空间的龙头将持续拉开规模壁垒,并进入全球供应。价格竞争由二、三线亏损企业发起,对龙头无显著影响。 2)正极:我们预期全年三元增速前低后高,铁锂需求有所回暖,价格中枢下移。行业产能过剩推动行业格局分化,年底高镍启动放量叠加海外锂电企业产能与供应东移,龙头份额有望提升。 3)负极:产能持续释放,针状焦价格下行、石墨化大规模投产将拉动产业链继续小幅降价,龙头产有所供份额提升。 4)电解液:供需格局改善,EC供需矛盾加剧,六氟厂商挺价,我们预期2H19价格稳中有增。

扫码下载智通APP

扫码下载智通APP