如果回购股票力度最猛的几家美国上市公司打光了子弹怎么办?

本文来自“市川新田三丁目”,作者为Wolf Richter,本文观点不代表智通财经观点。

仅5家美国上市公司就在2019年1季度抛出550亿美元用于拉抬自家公司的股价。

苹果公司(AAPL.US)再一次成为股票回购力度最大的美国上市公司,2019年1季度苹果公司在回购股票方面花了创纪录的238亿美元,显然是因为所有其他的人都在卖苹果公司的股票,而有人不得不进来买。

根据标准普尔道琼斯指数公司最新发布的报告,在截止到2019年3月31日的四个季度里,苹果公司共花费751亿美元回购股票以拉抬股价,但当前的股价仍比2018年10月份的近期高点低了16%,苹果公司过去5年在回购自家股票方面总计花费2840亿美元。当一家上市公司回购自家股票后,被回购的股票会被注销掉,用于回购股票的资金落到股票卖家的手里,资产负债表上的“股东权益”减少的部分就是股票回购的金额。

股票回购是一整套资本运作的核心,回购会导致上市公司的总股数出现减少,公司总收益对应的股份数量小于回购前,因此每股收益增加,市盈率降低,让那些早在1 0年前就被告知基本面无关紧要但仍不厌其烦地关注这些指标的人困惑不已。

股票回购操作也抵消了以股权激励为基础的管理层补偿计划以及发行新股并购企业带来的股权稀释效应,这些被苹果公司和其他大公司持续竞相收购的公司往往尚未实现盈利,比如初创型企业。苹果公司的资产负债状况仍稳如泰山,能扛得住大手大脚地回购股票资金需求,其他公司就没那么幸运了,但不管怎样,这些公司也在回购股票方面花费不菲。

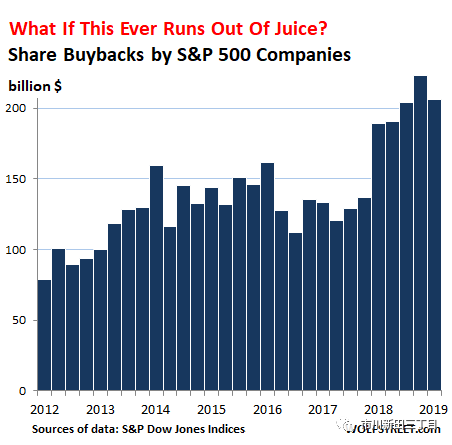

2019年1季度标准普尔500指数的各家成分股公司在回购股票方面花了2058亿美元,创下历年一季度回购额的最高纪录,也是有史以来各季度回购额的次高,与2018年一季度得回购额相比增长了8.9%,但与2018年四季度创下的历史最高纪录相比则减少了7.7%。

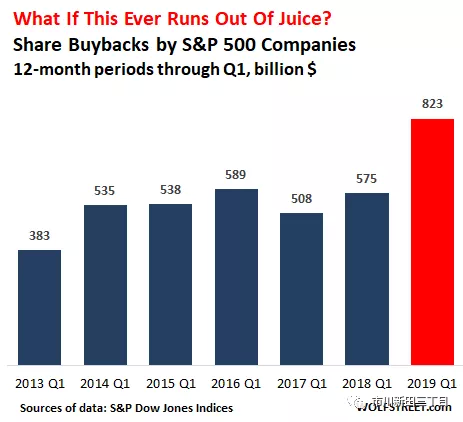

在截止到2019年3月31日的过去12个月里,美国各家上市公司用于回购股票的资金总量同比上一个12个月周期的回购额跳增了43%,达到创纪录的8230亿美元。如果从2012年开始算,美国上市公司回购股票的总规模达4.03万亿美元,与德国一年的GDP相媲美。下图显示的是在截止到各年一季度末的一年里股票回购额的变动情况:

2019年一季度的股价要比2018年四季度高,每股的含金量提高了,与2018年四季度相比2019年一季度的股票回购额降低了7.7%导致2019年一季度的股票回购数量比2018年四季度减少了20%,因回购股票导致的上市公司股票总量下跌率从2018年四季度的1.18%降至2019年一季度的0.94%。

2019年一季度,美国上市公司的股票回购活动具有向头部集中的特点,仅5家公司的回购额就达到了550亿美元,为当季美国上市公司回购总量的27%,其中:

1.苹果公司2019年一季度的回购金额为238亿美元,过去十二个月的回购总额为751亿美元;

2.甲骨文(ORCL.US)2019年一季度的回购金额为100亿美元,过去十二个月的回购总额为353亿美元;

3.辉瑞制药(PFE.US)2019年一季度的回购金额为89亿美元,过去十二个月的回购总额为150亿美元;

4.美国银行(BAC.US)2019年一季度的回购金额为63亿美元,过去十二个月的回购总额为215亿美元;

5.思科系统(CSCO.US)2019年一季度的回购金额为61亿美元,过去十二个月的回购总额为228亿美元。

股票回购向头部集中的特点越来越明显:2019年一季度有389家美国公司发布了股票回购的公告,其中回购规模排名前二十位的公司的回购量占全市场回购总量的比例为51%,高于过去十二个月41%的占比,也高于上一个十二个月周期中36%的占比。

之所以会出现头部集中的特点是因为减税发挥了作用。很显然,每个人都知道发生了什么:减税法案是以鼓励美国公司将其原先存放海外的未纳税利润汇回和投资于美国国内以获取更高收益、增加就业并推动美国经济向前发展为借口通过的,这些公司税减免条款导致美国股市上掀起了一场股票回购的狂潮。

尽管嘴上不承认,但其实每个人都在事先知道了未来会发生什么,股票价格先是因市场预测股票回购的狂潮即将到来而大涨,然后又因股票回购的狂潮确实到来而再次大涨。当美国股市在去年遭遇疯狂卖盘袭击后,美国股市的跌幅却不大,因为有买家在一旁守候,上市公司以源源不断的买单在尽可能高的价格回购自家股票,目的只有一个——把股价搞上去。

但是这些原来由美国公司的海外实体持有并被汇回美国用于回购股票的利润并不是取之不尽用之不竭的,随着资金的汇回,海外资金的总量在减少。美国公司用于回购股票的资金中有一部分来自负债,我们知道借钱需要信贷市场处于极其乐观的情绪中,就像当前一样。但是信贷周期正在发生变化,如果美国公司债和杠杆贷款市场的投资人因市场变化而受损,就会捂紧腰包,到那时候,借钱回购股票的做法就将难以为继。

扫码下载智通APP

扫码下载智通APP