国信:安踏体育(02020)盈利能力再超预期 品牌差异化成长空间广阔

本文来源微信公众号“学恒的海外观察论”,作者王学恒、丁诗洁,原标题《安踏体育(2020.HK):盈利能力再超预期,成长空间广阔》。

事项

2019年7月22日,公司公告:二零一九年上半年经营溢利将增长不少于50%,及本公司股东应占溢利将增长不少于25%。本公司股东应占溢利预期增长主要由于以下原因:1)收入同比增长超过35%;2)经营溢利率同比有所增加,主要由于(a)零售业务的贡献增加,而一般其产生的毛利率较批发业务为高;(b)本集团提前收到政府补助;及(c)经营开支比率(占收益百分比)相对稳定。

国信观点

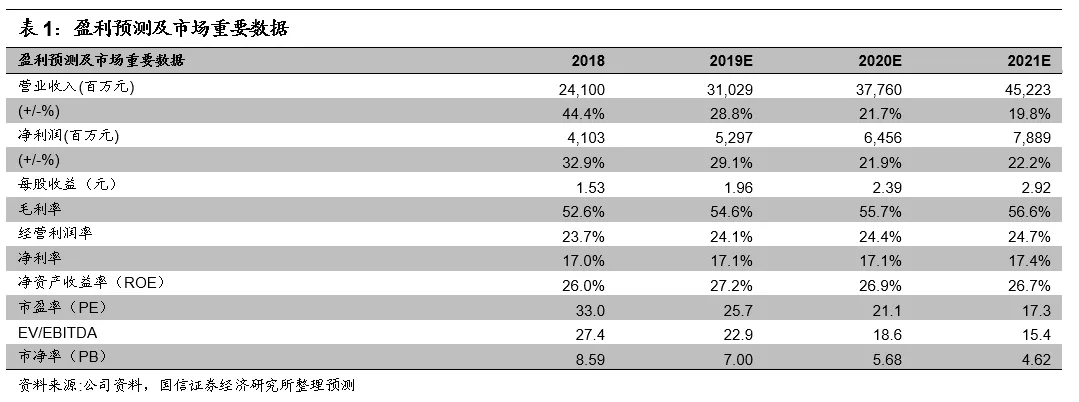

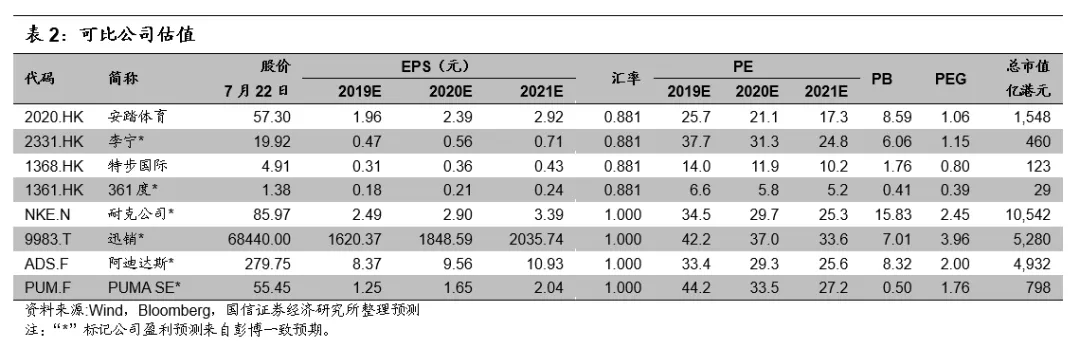

国信观点:1)经营杠杆释放推动业绩增长超预期;2)行业高景气度延续,品牌差异化发展空间大;3)风险提示:宏观经济与消费需求疲弱,集团品牌销售不及预期;新品牌发展进度不及预期;4)投资建议:公司作为国产体育用品龙头,盈利能力强,品牌矩阵丰富,长期空间广阔。今年上半年业绩超预期,我们小幅上调盈利预测,预计公司2019-2021年净利润增速达29.1%/21.9%/22.2%,EPS分别为1.96/2.39/2.92元,当前股价对应PE分别为25.7x/21.1x/17.3x,维持“买入”评级。

评论

1 经营杠杆释放推动业绩增长超预期

根据公司公告,我们预计公司2019上半年经营溢利率同比提升约2.5-3pct,毛利率同比提升约1.5-2pct,净利润率同比下降约1.5-2pct。其中,毛利率提升主要来源于直营业务占比提升带来的结构性影响,直营业务毛利率相比批发业务更高;经营溢利率的提升,我们认为主要来源于公司盈利能力的进一步提升;净利润的下降主要由于收购产生的一次性费用、Amer Sports 2Q的季节性亏损和财务费用影响。我们认为,公司此次盈喜主要超预期在于经营溢利率的增长,而盈利能力提升的原因,分品牌分析或主要包括以下3点:

1) 今年安踏牌(02020)的A&P占比将有望同比小幅下降,因为去年体育赛事赞助营销费用基数较高;

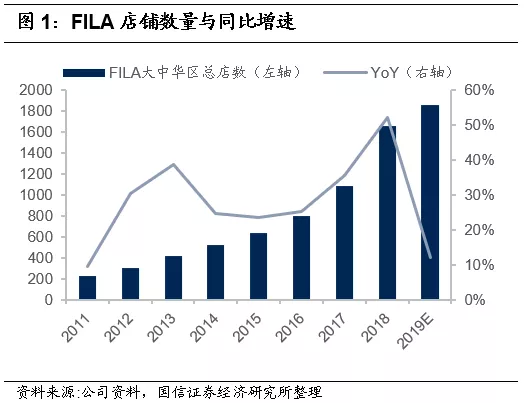

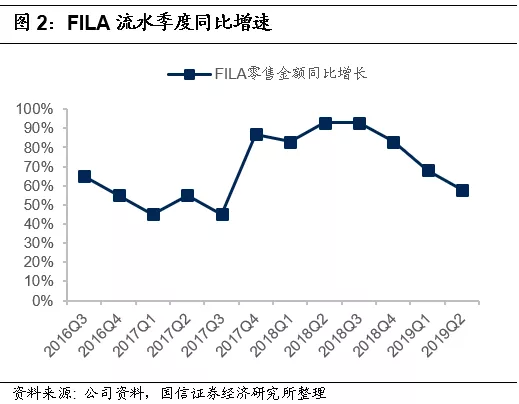

2) FILA的经营支出占比将进一步下降,因为去年FILA新增店铺数量接近600家,创下新高,今年开店相对放缓后将有利于综合店效的进一步增长,以及经营利润率的提升;

3) DESCENTE有望进一步接近扭亏,截至今年1Q流水增长超过100%,而我们认为其中店效增长是主要驱动力之一,有助于改善经营利润率。

未来,我们认为经营杠杆将继续释放,主要源于公司的规模效应、多品牌协同效应,以及新品牌的进一步孵化,从而促使公司在多领域规模扩张的同时保持较好的盈利水平。

2 行业高景气度延续,品牌差异化发展空间大

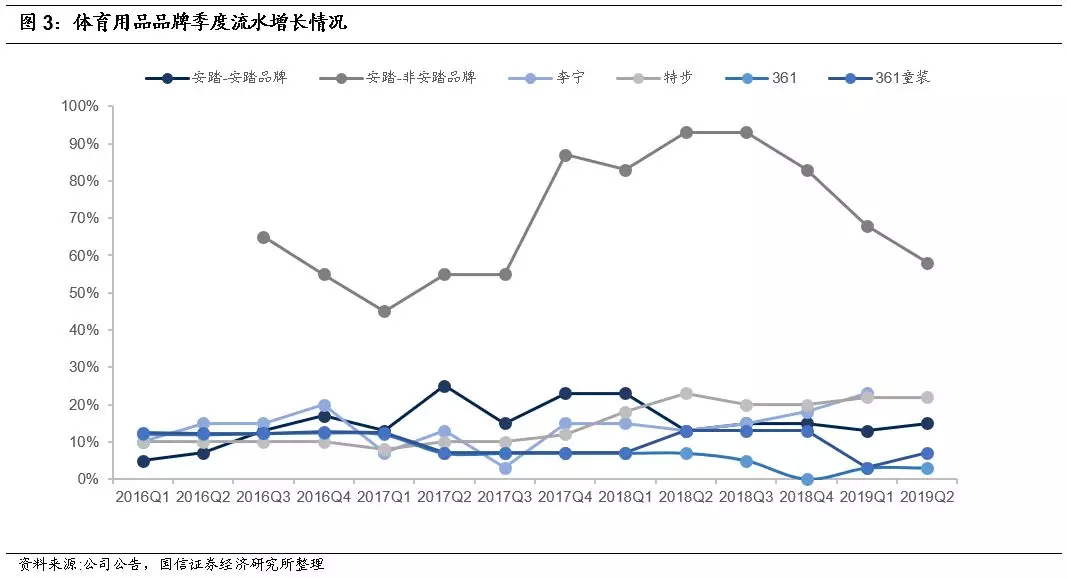

主要体育品牌大中华区销售额持续高速增长。截至目前,国产体育品牌均已披露上半年运营表现或盈喜,根据公告内容,安踏、李宁、特步在今年上半年均有望保持20%以上的收入增长,另根据Nike最新季度数据,大中华区不变汇率收入增长24%,亦保持持续强劲的增长势头。

我国人均体育消费仍待提升而品牌集中度高,未来多细分领域差异化发展空间广阔。我国人均体育用品消费不到美国的1/2,而体育用品的主要消费人群,14-65岁人口,占比远高于美国(我国约70%,美国约60%),未来我国人均体育用品消费仍有较大的增长潜力。随我国居民可支配收入的增长、体育健身活动的普及、体育用品消费升级,我国品牌集中度持续提升,定位专业大众运动的国际龙头品牌Nike和Adidas在2018年占我国市场比例合计接近40%,并且我国前十体育用品集中度达到72%,而美国市场CR10仅为40%。我们认为,随着我国居民参与体育活动的专业性、多样性的增加,消费水平的提升,定位于更加细分领域的体育品牌在我国市占率有望提升,长期增长空间较大。

目前我国主要体育品牌的发展战略逐步呈现差异化。其中,安踏拥有更为完善的品牌布局,横跨专业与时尚定位、纵深高端与大众市场,并将成熟品牌安踏牌和FILA面向从儿童到成人不同年龄层消费群体延伸品牌产品线;李宁通过对整体经营的改善,品牌重塑延伸出中国李宁系列,以潮流风格与较高的定价与主系列定位形成一定的差异互补,同时又进一步提升品牌形象;特步将主品牌专注大众跑步的定位,同时收购高端跑步、户外、时尚品牌,补充品牌矩阵。我们认为,目前我国体育用品行业处于需求稳健快速增长、品牌商经营实力不断提升的良好趋势中,经营实力较强的公司将获得快速的增长。

3 风险提示

1.宏观经济与消费需求疲弱,集团品牌销售不及预期。2.新品牌发展进度不及预期。

4 投资建议:盈利能力再超预期,维持“买入”评级

公司作为国产体育用品龙头,盈利能力强,品牌矩阵丰富,长期空间广阔。今年上半年业绩超预期,我们小幅上调盈利预测,预计公司2019-2021年净利润增速达29.1%/21.9%/22.2%,EPS分别为1.96/2.39/2.92元,当前股价对应PE分别为25.7x/21.1x/17.3x,维持“买入”评级。

扫码下载智通APP

扫码下载智通APP