国泰君安:日本化妆品70年发展对中国的启示?

本文源自微信公众号“猛哥看商业”,作者为訾猛,彭瑛。

序言

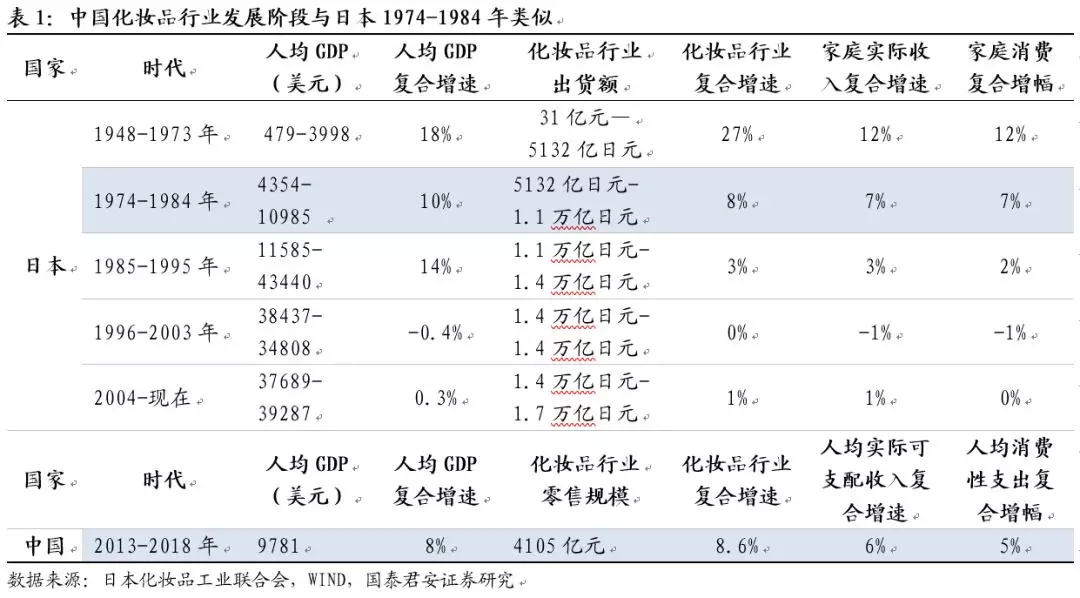

不同于大多数日本化妆品行业研究,本文分四个阶段回顾了1946年-2018年日本化妆品行业70多年的发展历程,并对比中日人均GDP水平、家庭收入和消费支出、化妆品行业增速等指标,提出当前中国化妆品行业类似于日本1974-1984年的黄金十年,是产业和巨头崛起的关键时刻。

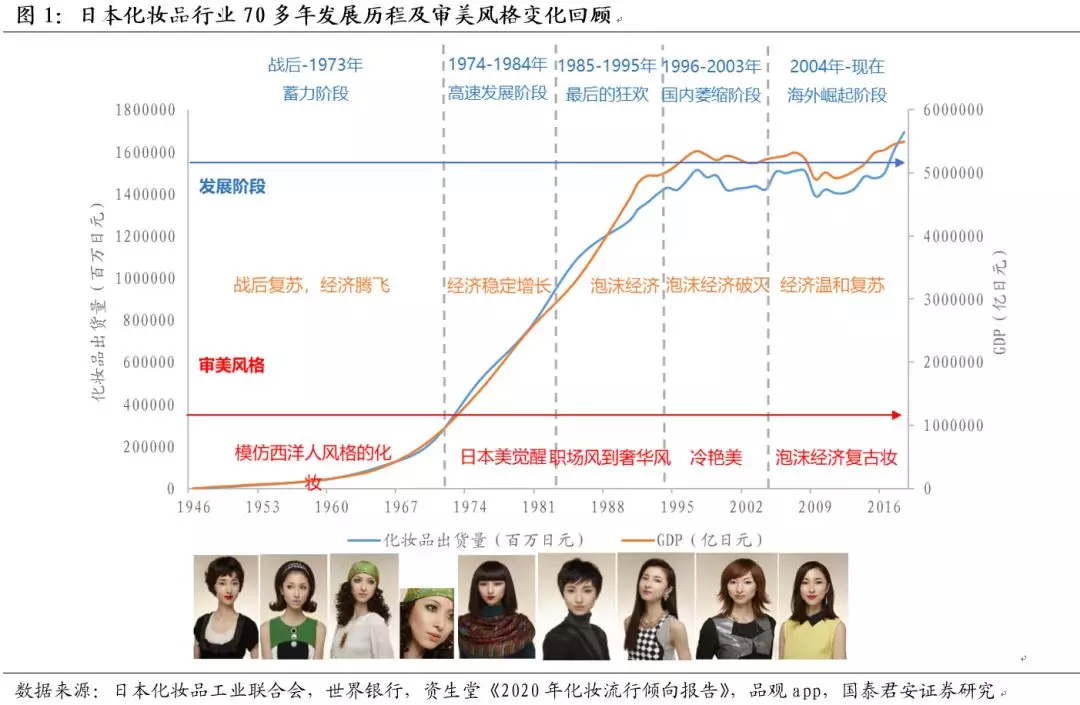

日本化妆品行业崛起于1974-1994年,经济人口增长和文化审美变迁是主要推动力,龙头企业品牌培育能力和研发能力突出:1)战后二三十年间:日本国民经济腾飞,1960-1973年人均GDP复合增速高达18%,化妆品行业年均复合增速高达27%,本土品牌加速设立。由于当时日本社会以赶超欧美为发展目标,女性妆容以模仿西洋人化妆为主;2)1974-1984年:日本经济进入平稳增长期,人均GDP复合增速8%,家庭收入和消费支出复合增速也达7%。化妆品行业迎来黄金十年,出货额翻番至首次突破1万亿日元。随着1968年底日本跃居世界第二大经济强国,日本的文化自信崛起,以动漫为代表的本土文化产业在70年代进入繁荣阶段,日本美开始觉醒。本土品牌与外资品牌共享了日本化妆品行业高速增长的黄金十年,1985年资生堂营收已达246亿元人民币,基本奠定了行业巨头的地位;3)1985-1995年:日本泡沫经济时代,人均GDP复合增速高达14%,但是受渗透率较高和人口增长放缓的影响,化妆品行业出货额复合增速降至3%。在股市、房价暴涨带来的财富效应下,社会审美转向奢华风,高端品牌加速设立,资生堂旗下CPB、IPSA等高端品牌都诞生于这一时期;4)1996-2003年:日本泡沫经济破灭,经济持续低迷,再加上人口负增长和老龄化,本土化妆品市场出现萎缩,复合增速转负为-1%,化妆品巨头重新发力大众品牌,资生堂旗下知名平价品牌安热沙、Za、水之印等均创立于这一时期。同时,日本化妆品巨头纷纷加大在海外市场的布局,建立海外生产基地、并购海外美妆品牌等;5)2004年-现在:以东南亚为代表的海外市场崛起,2004-2018年日本化妆品出口额增长了6.6倍,带动化妆品产业复苏,2018年高丝和资生堂的海外营收占比分别为46%和28%。日本化妆品龙头研发能力突出,资生堂在化妆品行业权威IFSCC大会获奖26次远超竞争对手,高丝获得了日本化妆品行业目前唯一的质量管理最高奖项“戴明奖”。

中国化妆品行业发展阶段类似日本1974-1984年,本土品牌迎来发展机遇。我们将中国2013-2018年的主要指标与日本进行了全方位比较:正如日本经历了1948-1973年战后经济的高速增长,1974年日本政府开始加大财政刺激、促进经济向高新技术产业转型,此后十年日本的人均GDP年化增速为8%,家庭实际收入和消费支出也维持了10年7%的复合增速。随着经济实力和居民收入的持续提升,1974-1984年日本化妆品行业出货额从5132亿日元增长到1.1万亿日元,年化增速8%。同时1974年前后日本社会文化和审美开始发生明显转变,日本美觉醒、动漫等文化产业崛起,为日本化妆品巨头的崛起创造了机遇。我国在经历改革开放带来的近40年高速增长期以后,2014年经济增速也开始进入换挡期,2018年我国人均GDP为9781美元,基本接近日本1980年的水平,2013-2018年人均实际可支配收入和消费性支出年化增速为6%和5%,化妆品行业年化增速8.6%,也基本接近日本1974-1984年的水平。2010年前后以小米为代表的国产智能手机兴起,2015年李宁通过转型升级重获新生,2018年《创造101》和《偶像练习生》将国内造星运动推上新高潮,国潮之风愈发强劲,民族文化和自信崛起,叠加近年来化妆品企业全面加速资本化提升品牌影响力和综合实力,本土品牌迎来崛起的黄金时代。

投资要点

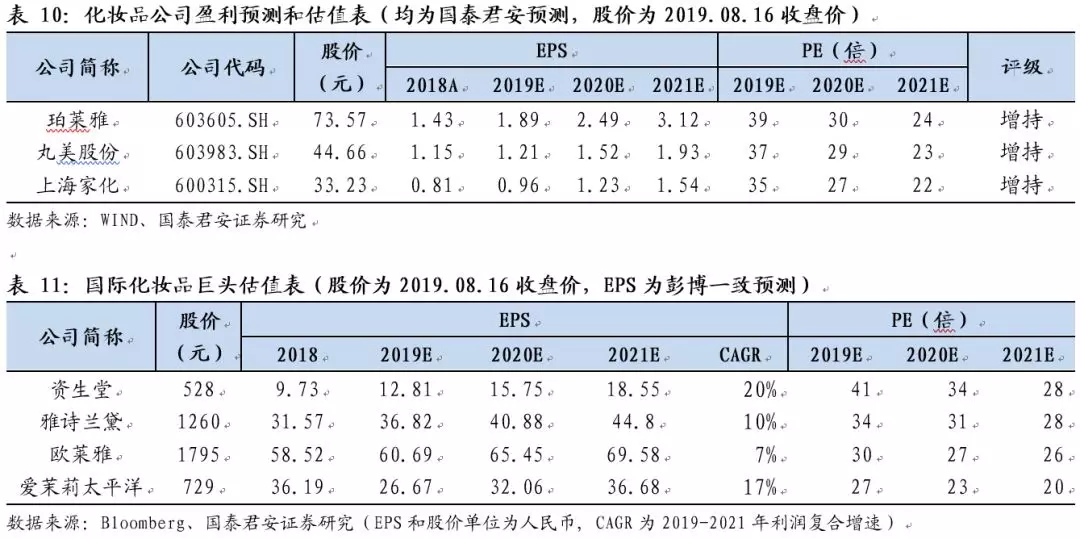

投资建议:参考日本发展经验,中国正处于经济和收入增长驱动的化妆品行业成长期,渗透率提升和升级趋势明显。尽管面临国际巨头的激烈竞争,但民族自信正在逐步增强,本土化妆品集团资本化加快、综合实力提升将为行业崛起创造机遇,估值仍有提升空间,建议增持:珀莱雅、丸美股份、上海家化。

日本化妆品行业崛起于1974-1995年,经济人口增长和文化自信崛起是主要推动力。1974-1984年是日本化妆品行业的关键转折点:市场快速增长、文化自信崛起,以动漫为代表的本土文化产业进入成熟和繁荣阶段,女性妆容从模仿欧美转向发掘日本美,本土巨头乘势崛起,1985年资生堂营收已达246亿元人民币,基本奠定了行业巨头的地位。1985-1995年泡沫经济,社会消费欲望空前旺盛,本土高端品牌加速设立并大获成功,资生堂(SSDOY.US)营收达到474亿元人民币。

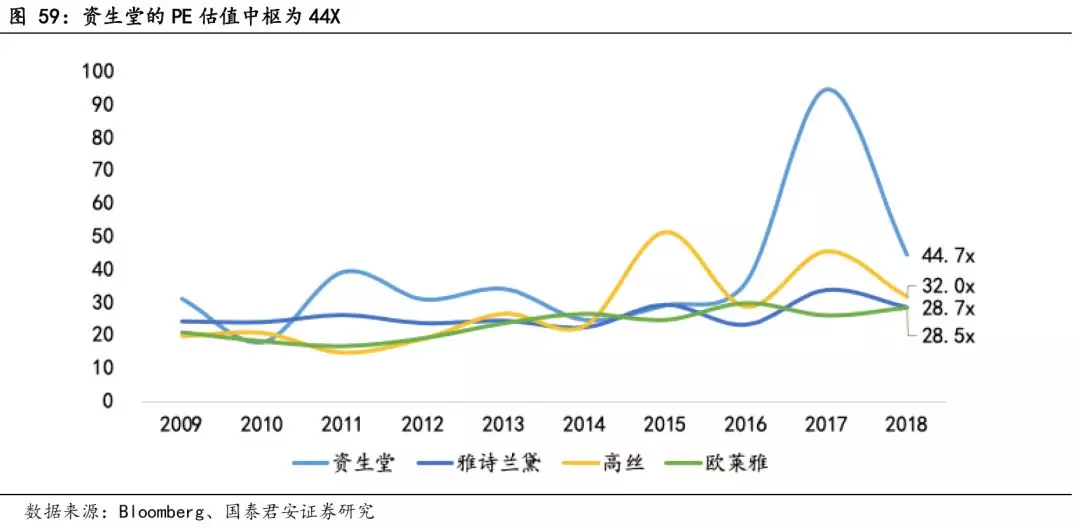

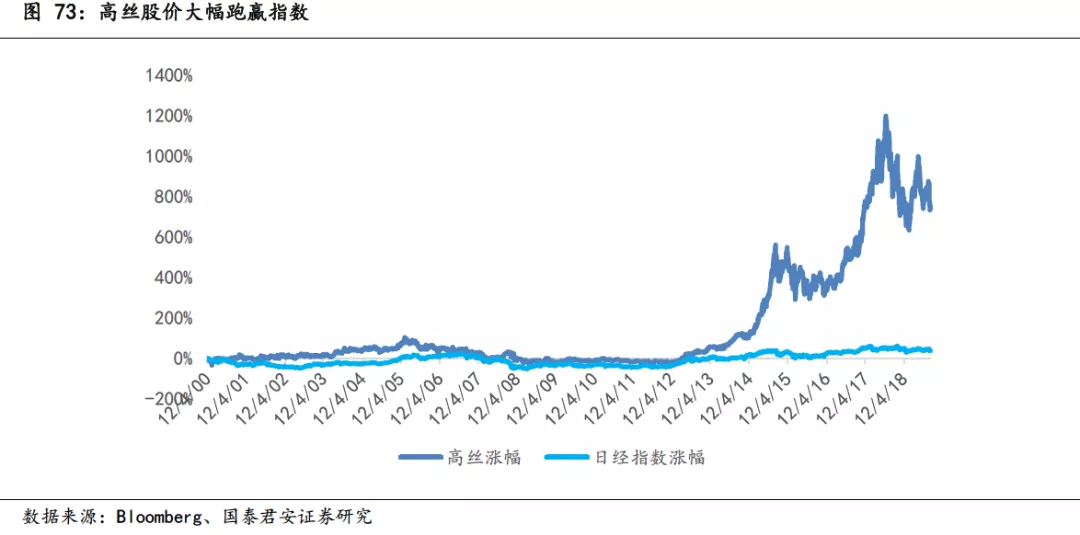

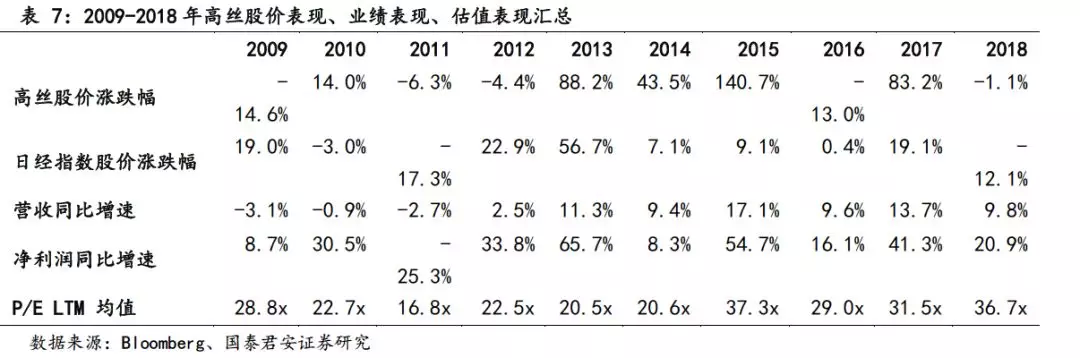

资生堂(SSDOY.US)和高丝等龙头企业的成功源于强大的品牌培育整合能力、研发创新能力,持续享有估值溢价。不同于欧美巨头,日本化妆品巨头坚持优势品类自我培育品牌,非优势品类外延增强的方式扩大产品线和品牌矩阵。资生堂40个品牌中有30个是自我孵化的,高丝37个品牌中有20个是自我孵化的, 2014年高丝收购美国彩妆品牌Tarte 93.5%的股权,Tarte2015-2018年营收CAGR高达73.4%,整合能力出众。资生堂和高丝创始人都具备化学或药学背景,资生堂在化妆品行业权威IFSCC大会获奖26次远超竞争对手,高丝获得了日本化妆品行业的目前唯一的质量管理最高奖项“戴明奖”,研发能力突出。2015-2018年资生堂利润复合增速为22%,而PE估值中枢为44倍;高丝2013-2018年利润复合增速为27%,而PE估值中枢为34倍。

中国化妆品行业当前发展阶段类似日本1974-1984年,民族自信崛起和资本化提速有望成为本土品牌发展契机。2013-2018年中国化妆品市场规模从2723亿元增长至4105亿元,年复合增速8.6%,2017年以来增速更是超过10%,与日本化妆品行业1974-1984年的高速发展期相似。日本1968年成为彼时世界第二大经济体,1974年前后社会审美发生明显转变,中国2010年成为世界第二大经济体,目前人们正在逐步走出对欧美品牌的盲目崇拜,尤其在家电、手机等领域趋势明显,未来民族自信崛起有望驱动社会审美变迁,叠加近年来化妆品企业全面加速资本化提升品牌影响力和综合实力,本土品牌迎来崛起的黄金时代。

风险提示:市场竞争加剧,经济下滑抑制可选消费,产品质量问题等。

1. 日本化妆品百年征程,1974-1984年最具借鉴意义

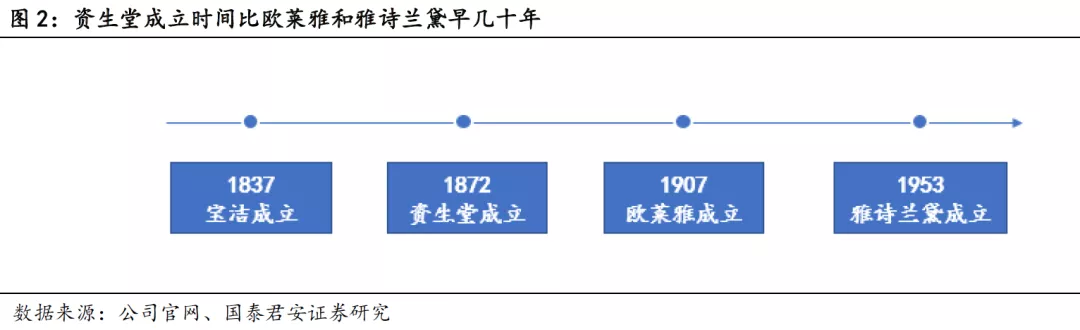

日本化妆品行业历史悠久,众多百年企业根基稳固。19世纪末-20世纪初是日本化妆品品牌的集中创立期,历史最悠久的资生堂集团创立于1872年,比1907年成立的欧莱雅和1953年成立的雅诗兰黛还要早几十年,花王、嘉宝娜等知名日本化妆品企业也创立于19世纪末,20世纪初如今大名鼎鼎的POLA、高丝等企业也纷纷创立。长达百年的历史积淀为日本造就了众多底蕴深厚、实力强劲的化妆品企业,并逐步向规模化、集团化方向发展,截至2018年花王、资生堂、高丝、POLA四家企业的营收均超过100亿元人民币。

战后-1973年:憧憬西洋文化,经济崛起为行业爆发蓄力

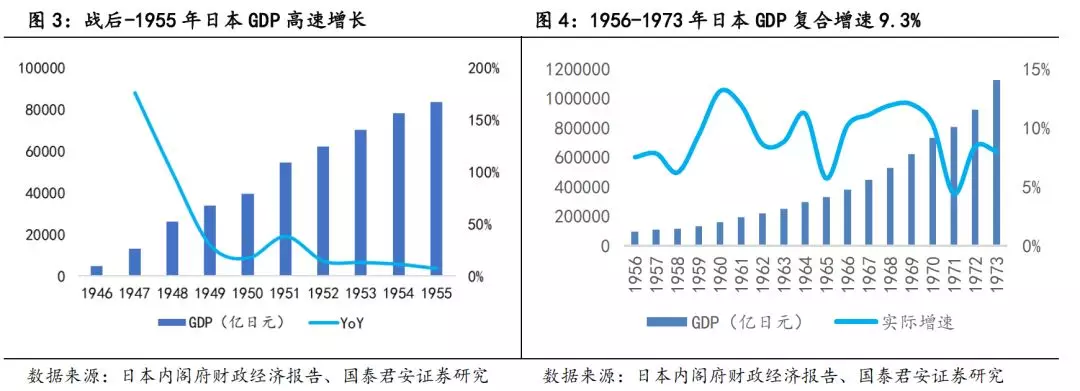

战后日本经济快速复苏,于20世纪60年代末成为世界第二大经济体。1945年第二次世界大战结束后,在日本政府一系列卓有成效的政策推广和美国的大力扶持下,日本在政治、经济、教育等多个方面实施了民主化改革。1945-1955年,日本经历了战后十年的经济复苏期,并于1956年开始进入高速增长期,1956-1973年日本GDP年均实际增速高达9.3%, 1968年日本一举超越德国成为当时仅次于美国的世界第二大经济体。

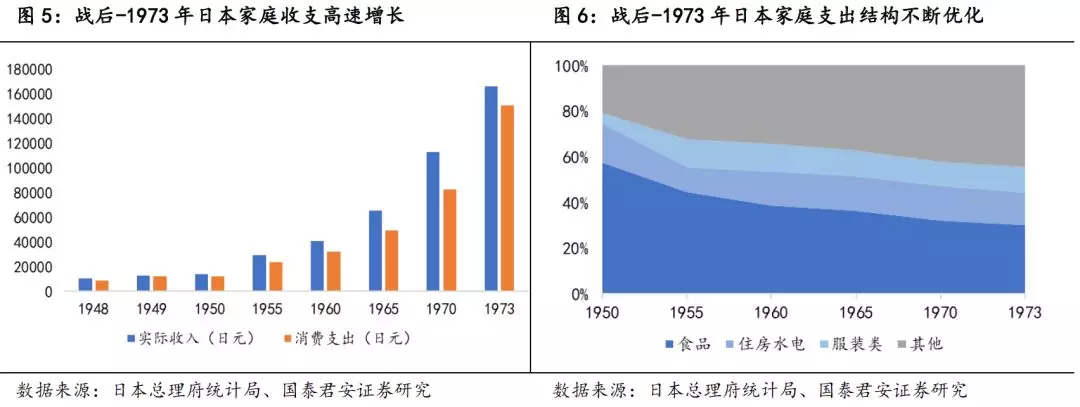

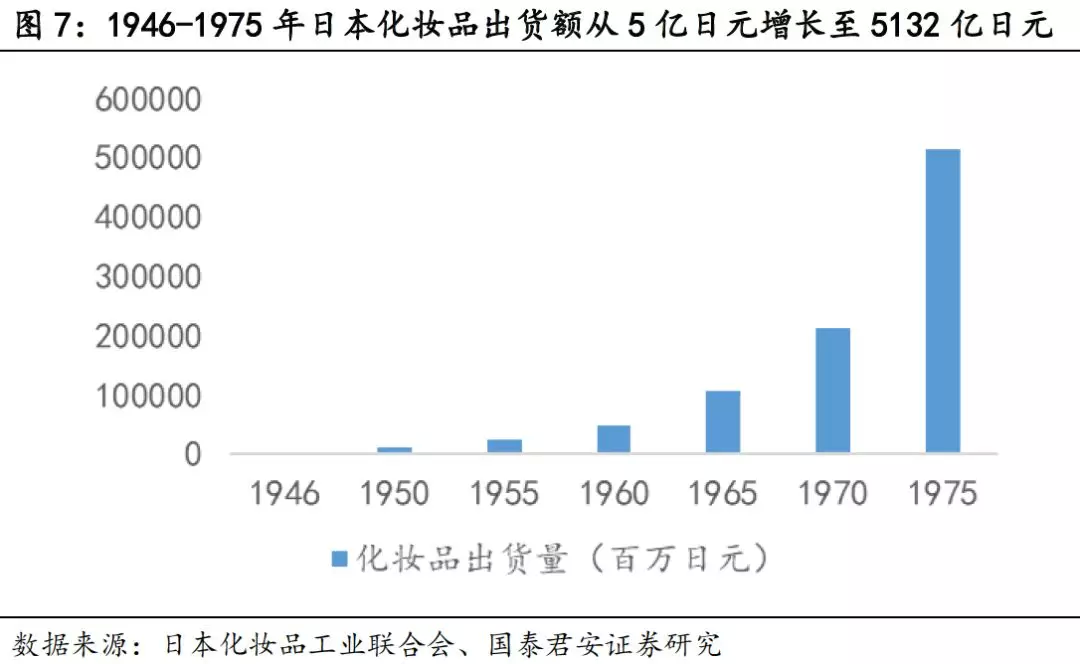

经济增长推动日本消费市场爆发,这一时期日本社会文化深受西洋文化的影响。在经济持续高速增长的大背景下,日本国民收入和消费水平也有了巨大的进步,1948年-1973年日本家庭实际收入从10128日元增长至165860日元(1.09万元),消费支出从8780日元增长至150935日元(9947元)。消费结构也有明显的升级趋势,1950-1973年,食品消费占比从71.78%下降至30.10%,家电、汽车等现代消费品需求旺盛,除食品、住房水电、服装类的以外消费占比从20.73%提升至44.5%。彼时欧美经济发展水平显著领先于日本,日本政府一直以赶超欧美为经济发展的目标,因此日本社会深受西洋文化影响。美国大众传媒尤其是杂志和电影对日本社会审美及化妆品行业的发展产生了深远影响,粉饼从美国传入日本,化妆品的流行趋势从底妆转向眼睛、嘴巴、眉毛等。根据《2020年化妆流行倾向报告》,这一时期日本女性的妆容风格受欧美审美和文化潮流主导,20世纪50年代,日本女性较为推崇美国式和赫本式的妆容;60年代日本女性的化妆则有模仿西方人面容的趋势;70年代前期西方嬉皮士文化的传入也使得日本出现了民族嬉皮士妆容,二三十年间日本人的妆容风格始终紧随西洋文化走向。

1974-1984年:民族自信崛起,日本化妆品巨头乘势而起

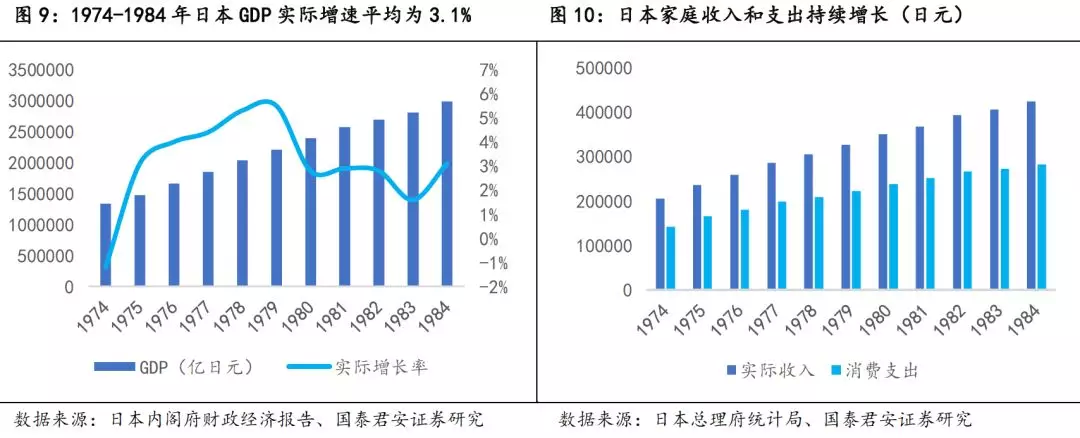

1974-1984年是日本经济的稳定增长和转型升级时期,国民收入快速增长拉动消费增长。受世界石油危机的影响,1974年日本经济陷入二战以后的首次负增长,但随后日本加大财政刺激、促进经济向高新技术产业转型,很快实现了经济复苏,1974-1984年日本GDP年均实际增速为3.1%。尽管经济增速有所放缓,但是20世纪70年代以来春斗运动一直着眼于提高国民的实际工资,将通胀等因素纳入提高工资标准的考量中,因此日本家庭的实际收入年平均增速仍然高达8%,家庭消费年平均增速为7%,居民收入的持续增长拉动了居民消费的增长。

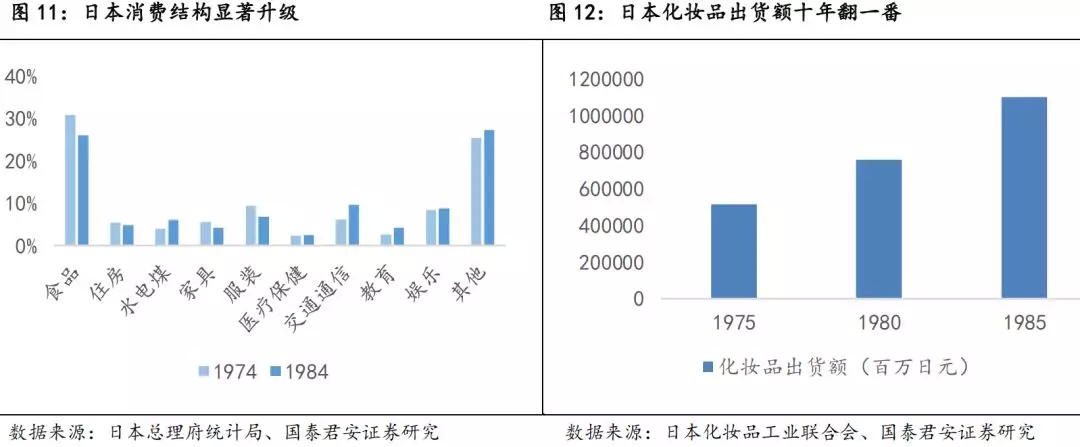

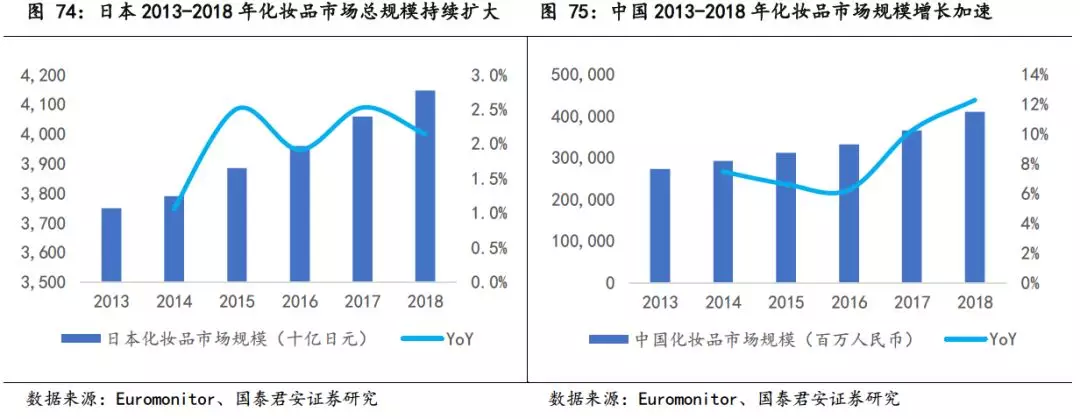

消费结构升级推动化妆品行业高速发展,1985年日本化妆品行业出货额达1.1万亿日元。1956-1973年经济高速增长对消费带来的拉动主要体现在居民的基本物质需求得到了满足,而1974-1985年期间家庭收入持续增长驱动的消费结构开始转型升级,体现为交通通信、教育、娱乐、其他等更高层次的消费需求占比极速提升。而化妆品消费正是经济发展到一定阶段,人们满足马斯洛基本需求后,开始追求美丽而产生的需求。1974-1984年,日本食品消费占比继续下降了4.8个pct,教育、娱乐和其他消费占比分别提升了1.6/0.3/1.8个pct。与此同时化妆品出货额达到1.1万亿日元,10年复合增速7.9%。

20世纪70年代后期,日本民族自信强势崛起,日本人的消费观念和社会审美都发生了明显转变。这一时期日本民众逐步摆脱对欧美文化的崇拜,民族自信开始崛起,最典型的代表是20世纪70年代,以日本动漫为代表的本土文化产业经过前期的探索和发展逐步进入成熟和繁荣阶段。在日本成为世界第二大经济强国大约10年以后,日本人开始逐渐摆脱西化的审美风格,女性妆容开始流行日本美,到20世纪80年代,日本职场女性逐渐增多,女性妆容开始转向简约恬淡职场风更加彰显独有的日式气质。

1985-1995年:泡沫经济时期,本土市场最后的狂欢

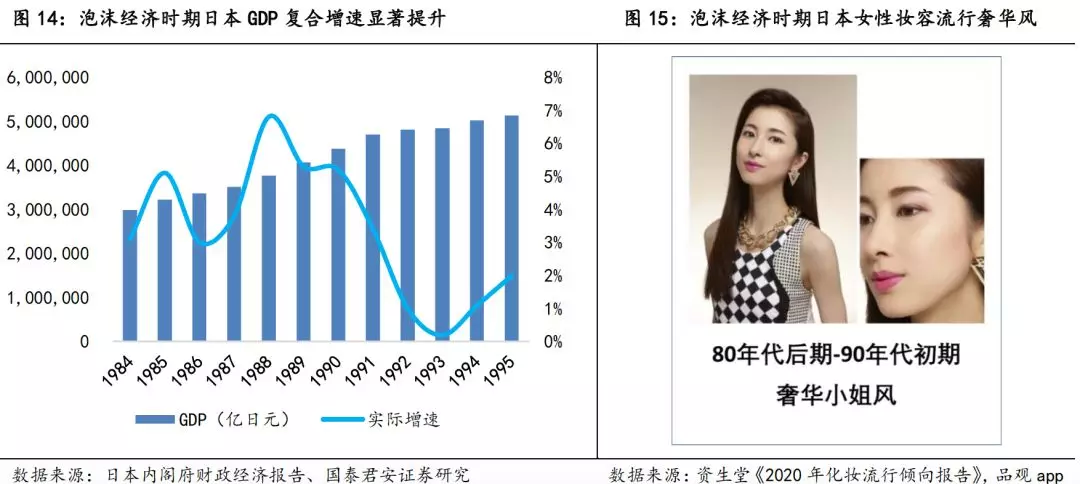

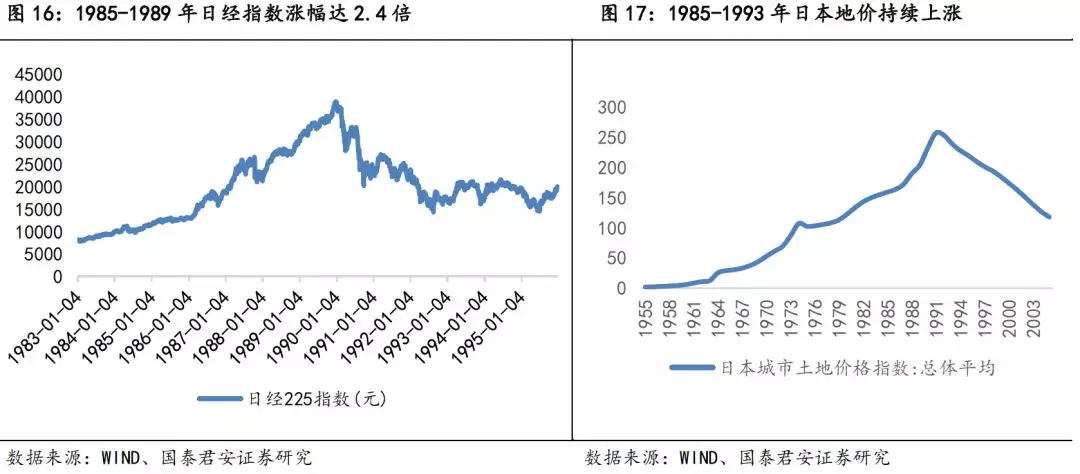

1985 -1995年,日本泡沫经济时期,高端消费迅速增长,日本女性妆容流行奢华风。1985年广场协议的签署导致日元迅速升值,日本央行采取降息措施对冲日元升值对出口的影响,日本国内由此兴起了投机热潮,大量资金涌向房地产市场和股票市场,股价、地价飞涨,1985-1989年,日经指数涨幅达2.4倍,平均每年上涨60%,1985-1995年日本地价指数整体持续上涨,达到历史最高峰。受资产升值和日元升值等因素影响,日本国民消费热情空前高涨,开始在全世界范围内抢购奢侈品。对于汽车、家电、服装等消费,人们不再追求性价比,而是追求高档奢华。在这样的背景下,日本女性的妆容也开始转向奢华小姐风。

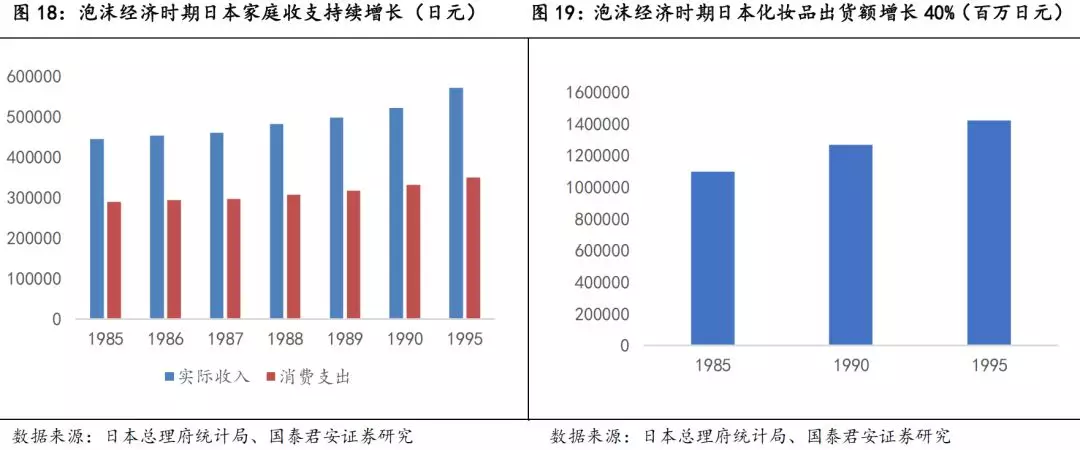

日本家庭收入和消费支出继续增长,本土化妆品市场迎来最后的狂欢。1985年-1995年期间,日本家庭收入和消费支出继续增长了28%和21%,日本化妆品出货额在这10年间增长了40%左右,领先于总体消费增速,但是与上一个10年的翻倍增长相比,增速有所放缓,本土化妆品市场在最后的狂欢之中逐渐趋于饱和。

1996-2003年:经济低迷,人口减少,本土市场逐渐萎缩

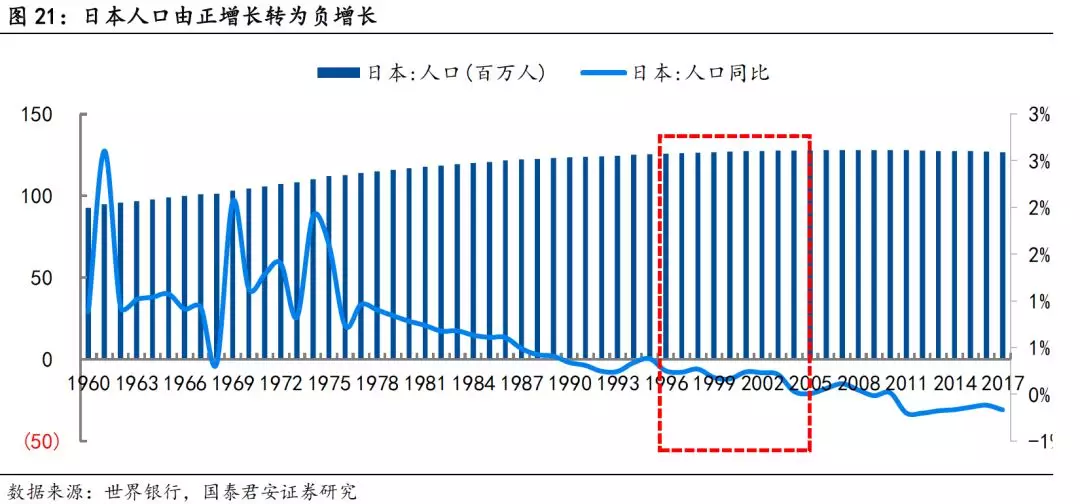

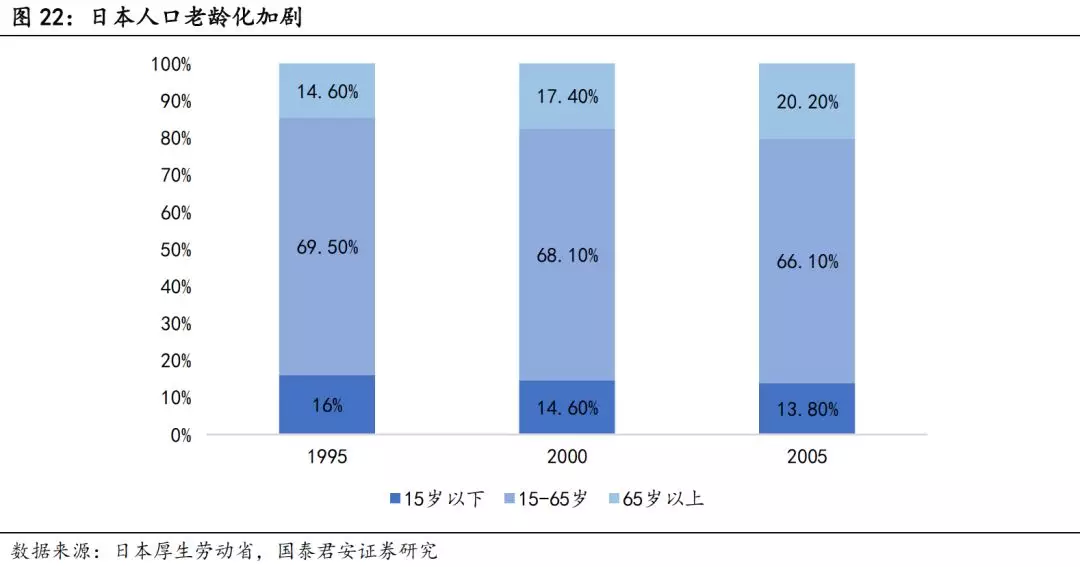

经济形势低迷,人口减少,老龄化加剧。泡沫经济后期,日本政府重新采取紧缩政策,促使泡沫经济破裂,日本进入“失去的20年”,经济增速普遍低于2%,部分年份甚至出现负增长。这一时期,日本人口也开始负增长,总人口规模逐渐萎缩,65岁以上人口比重从1995年的14.60%上升至2005年的20.20%,人口老龄化趋势不断加剧。

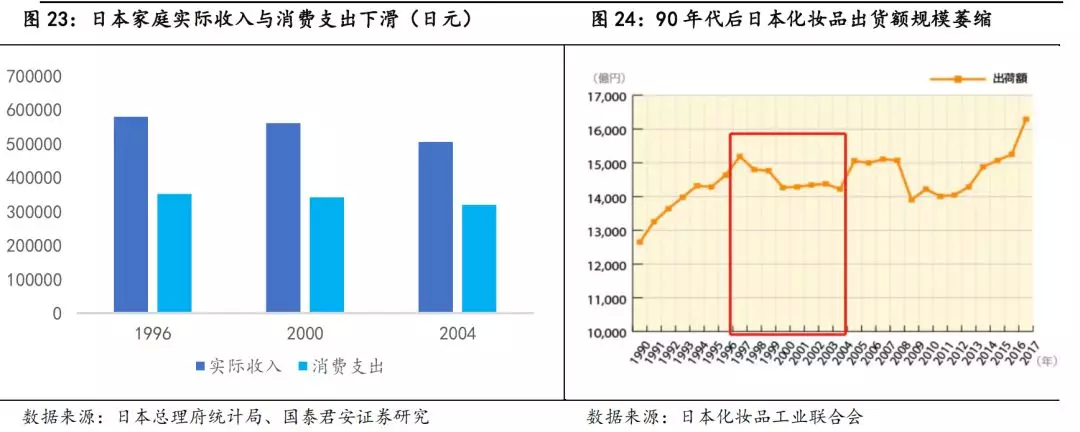

经济低迷导致日本消费萎缩,理性化、本土化消费观念逐渐回归,化妆品出货额萎缩。受泡沫经济破灭的影响,1996-2004年间日本家庭实际收入从579461日元下滑至504669日元,消费支出也随之从351755日元下滑至320063日元。受到宏观经济形势萎靡、居民消费支出减少的影响,日本化妆品市场也出现了规模萎缩,1997年-2004年化妆品出货额总体持续下滑,2004年出货额已经下滑至14300亿日元左右的水平。泡沫经济破裂后,日本国民的消费观念也开始回归理性,重新追求性价比、追求朴实无华。

2004年-现在:海外需求崛起,国际化驱动行业再繁荣

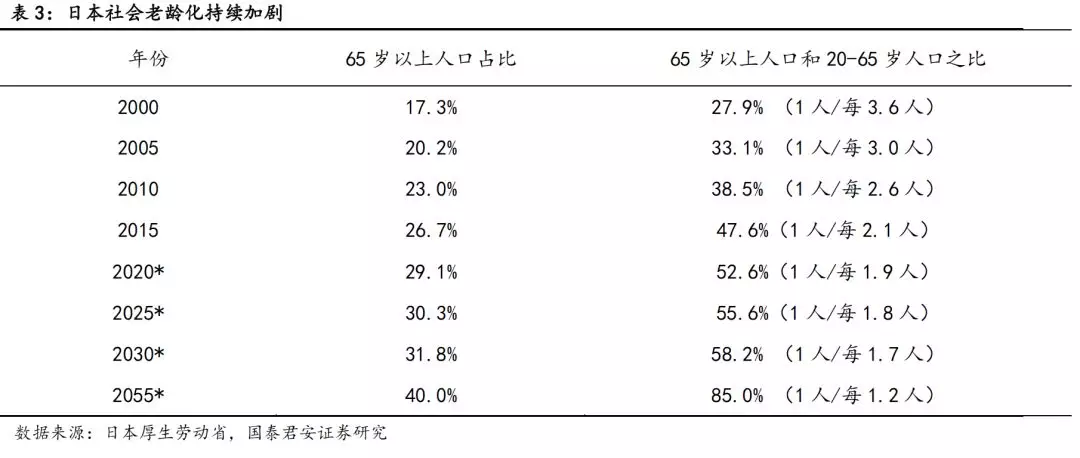

日本经济增长温和复苏,人口老龄化进一步加剧。2003年以来,日本经济呈现温和复苏的趋势,增持维持在1.5%上下,除2008年受世界金融危机的影响,GDP出现大幅下滑以后,此后又逐步回升至1.5%左右的增速。与此同时,日本社会老龄化问题持续加剧,65岁以上人口占比于2005年突破20%,预计将在2020-2025年间突破30%。

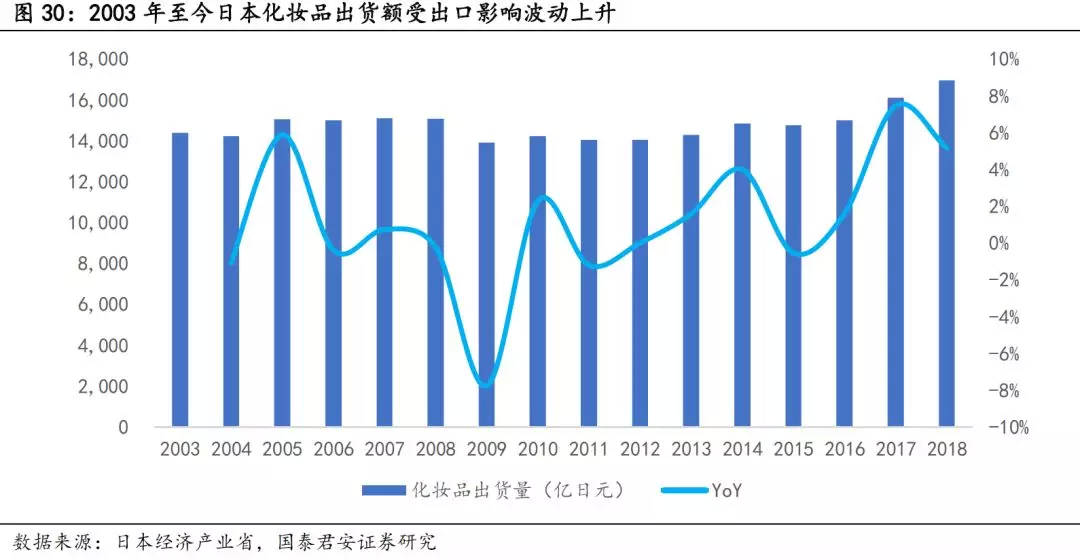

以亚太地区为主导的化妆品海外需求崛起,日本化妆品出口额飞速增长。根据日本财务省的贸易统计,2004-2018年日本化妆品出口额从816.1亿日元波动增长至5460.4亿日元,增长了6.6倍,除全球金融危机时期以外基本保持增长趋势。2015年以来,日本化妆品出口额增速更是大幅提升至20%以上。从化妆品出口额的地区分布来看,中国大陆、香港、台湾及韩国等亚太地区为日本化妆品主要出口地区,其中中国大陆和香港地区份额最高。由于香港地区、台湾地区和韩国都是中国消费者境外游和代购的热门目的地,因此中国消费者的需求对日本化妆品出口的推动作用不容小觑。

日本品牌通过收购海外品牌等方式提高国际化水平,拓展国际市场。资生堂与高丝分别收购NARS和TARTE,在丰富产品品类的同时打开了欧美市场的大门,增强自身竞争力。在海外需求崛起、国际化水平提升的驱动下,日本化妆品行业迎来了新的增长。2003-2018年,日本化妆品出货额整体呈现增长态势,从14377.27亿日元波动增长至16941.50亿日元,仅在金融危机期间有所下滑,2009年以来增长势头持续向好,随着日本经济温和复苏,日本女性妆容又出现了高调公主风和泡沫经济复古妆等潮流。

2. 资生堂:历史底蕴深厚,创新与变革造就国际巨头

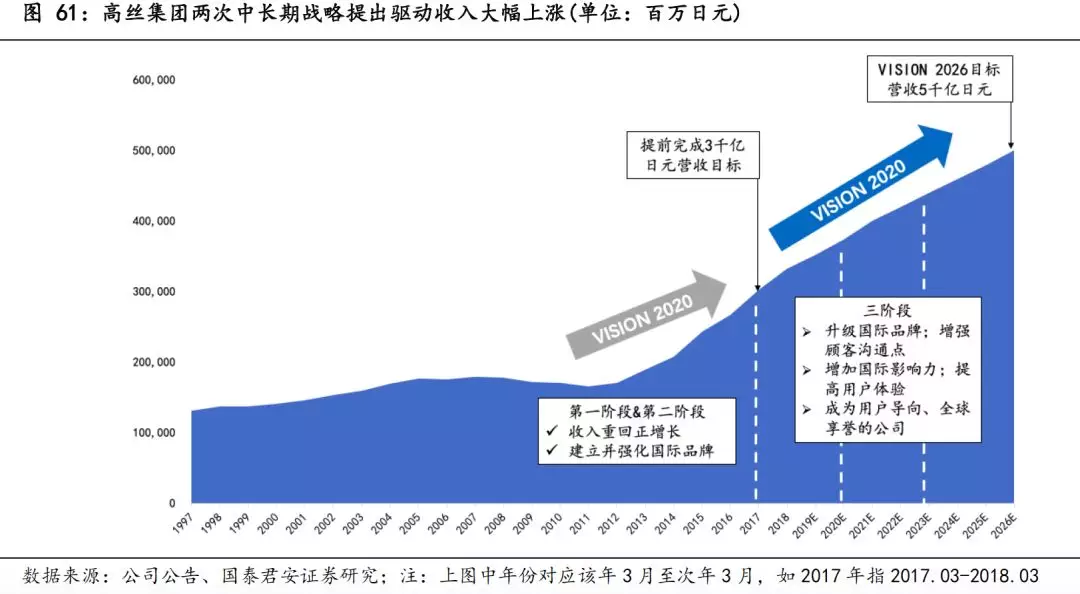

资生堂(SSDOY.US)发展大致可以划分为5个阶段,创立摸索-蛰伏积累-快速扩张-变革发展-转型复兴。创业之初到1926年为创业摸索期,公司由药店成功向化妆品企业转型;1927-1948年为蛰伏积累期,受战争的影响,日本整体经济发展缓慢,但在此期间公司设立了连锁店制度、培养资生堂小姐、成立花椿会等奠定了资生堂的历史底蕴与根基;1949-1986年为快速扩张期,经济高速增长拉动国内需求爆发,资生堂业务快速发展,成长为日本国内领先的化妆品集团,同时开始尝试布局海外业务,在美洲、欧洲、亚洲、澳洲先后设立子公司,为日后进一步国际化扩张打下基础;1987-2013年为变革发展期,1987年“去库存、整治大企业病、新三年计划”的经营改革是资生堂由粗放式管理走向精细化管理的重要转折点,同时,日本受泡沫经济破灭影响经济长期低迷,加之人口萎缩、单身少子化、老龄化等人口变化,本土化妆品市场趋于饱和,增长乏力。国内市场的疲软促使资生堂进行了一系列内部改革,战略重点向国际市场转移,加速全球并购,并加大对中国、泰国等新兴高增长市场的布局,该时期内资生堂国际业务收入占比不断提升,由90年代初仅5%左右增长至2013年的45%,但由于日本国内市场销售额萎缩,2000-2013年收入复合增长率为-2.3%,因此整体业绩表现一般;2014年至今为转型复兴期,2014年,曾在可口可乐、花旗银行等欧美公司长期任职的鱼谷雅彦临危受命,开始推行中长期战略“VISION 2020”,战略分为“2015-2017年:重建业务基础;2018-2020年:加速成长”两个阶段,从品牌矩阵、营销研发、组织结构、海外市场等多方面发力优化,成效显著。例如,聚焦自有优势品牌,并通过收购扩充品类、每年投入近千亿日元于营销与研发、放弃原先日本单中心的组织结构、为海外市场设立针对性发展计划等,成功将资生堂再次带回高速增长的轨道:2014-2018年公司营业收入、净利润复合增长率分别达到9.5%和23.8%。回顾资生堂百年发展历程,我们认为其成功背后主要有四大核心驱动力:品牌塑造、研发创新、渠道管控和组织变革。

创立初期,资生堂只有Shiseido、水之密语、SENKA、Uno4个品牌,目前,集团已拥有超过40个子品牌,其中有30个是公司自我孵化的品牌,4个是代理经营(香水品类)的品牌,仅Nars、BareMinerals、LuaraMercier、三宅一生等7个品牌通过外延收购取得,对比欧美化妆品巨头:雅诗兰黛拥有31个子品牌,仅7个为自主培育品牌,14个为收购品牌,10个为代理品牌;欧莱雅拥有36个子品牌,除巴黎欧莱雅以外几乎都是收购品牌,自1967年至今共累计收购超过35个

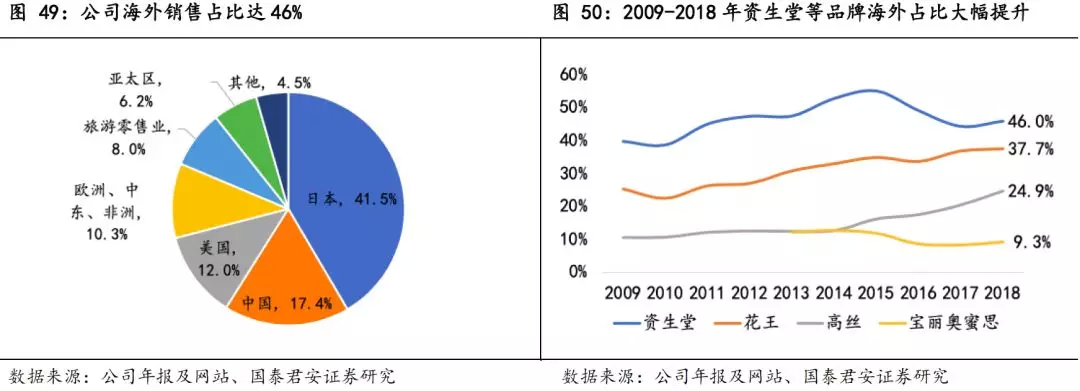

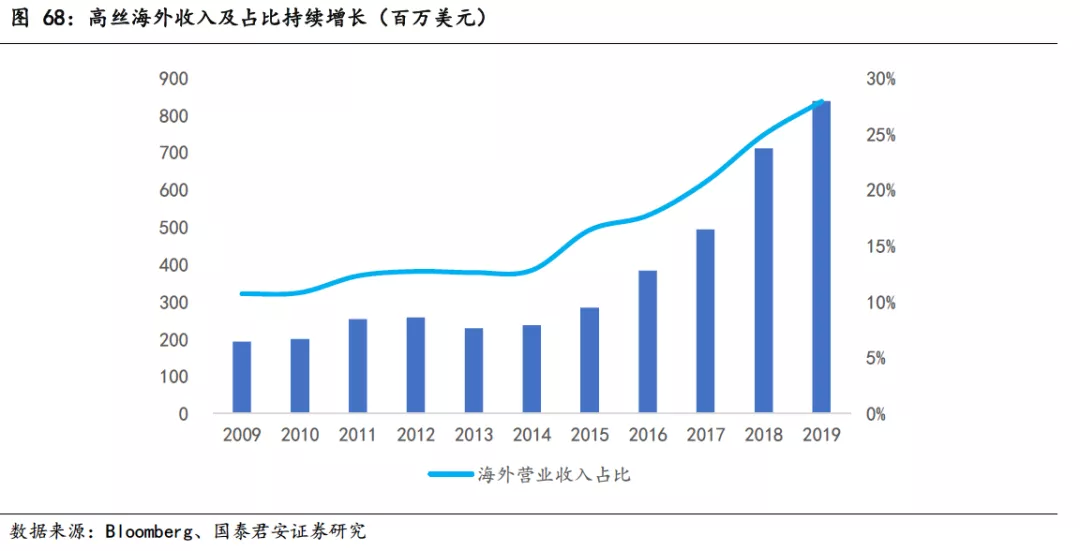

海外市场大获成功,中国、美国、欧洲为主要海外市场。资生堂1931年开始向海外出售商品,先后进入中国台湾、美国、意大利、泰国、法国、德国、中国大陆等地,但由于早期日本国内市场繁荣,海外市场并没有成为发展重点,直到1992年海外收入占比仅为6.4%。1990年代以来,由于日本国内市场消费需求萎缩,公司加速海外市场扩张,尤其重视中国市场布局,先后推出中国地区特供品牌欧泊莱、悠莱、泊美,海外收入占比也呈逐年稳步提升的趋势(2016年有所下降是该年收入分类改变,专业产品、旅游零售业单独核算所致),2018年海外收入占比达46%,高于其他日本品牌。目前,公司在全球近120个国家和地区销售商品,前三大市场为日本、中国和美国,2018年收入占比分别为41.5%、17.4%和12%,除此以外,受赴日旅游热的拉动,旅游零售业务收入占比也达到8%。中国地区与旅游零售业务2018年收入增速分别为32.3%和35.4%,保持强劲增长。

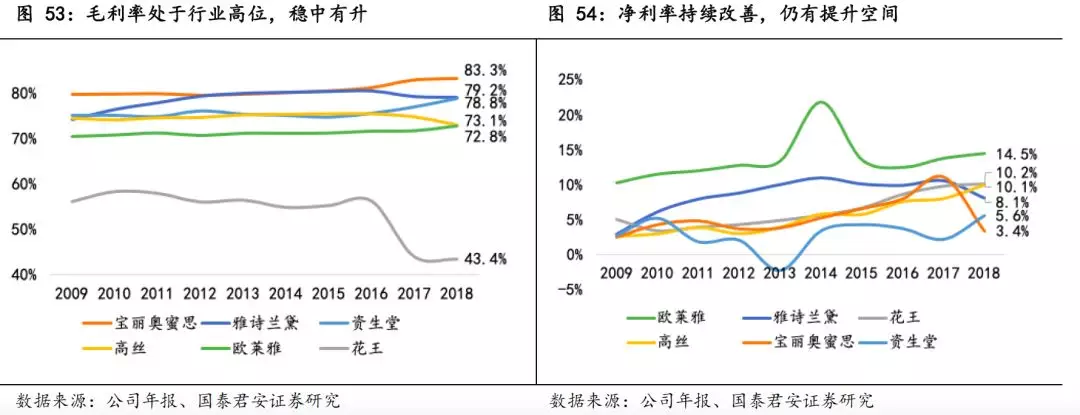

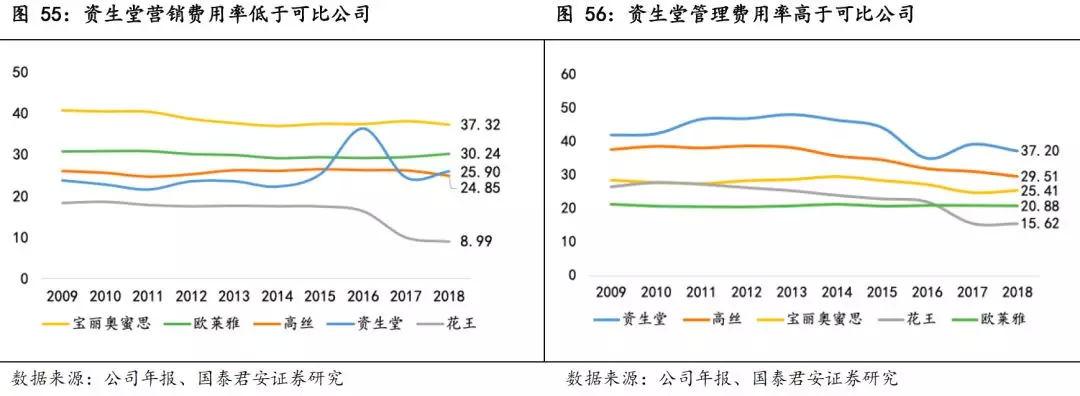

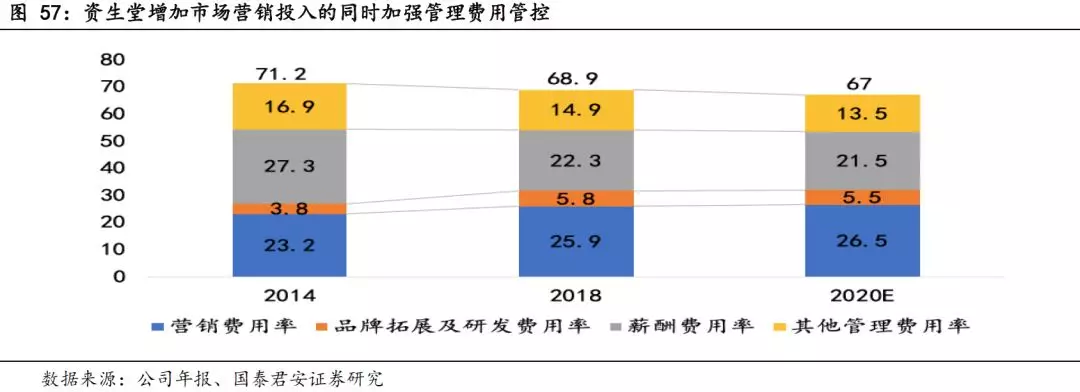

费用结构持续改善,管理费用控制成效显著。资生堂净利率低于可比公司的主要原因是其人员薪酬及其他管理费用率相对较高,管理费用率有待改善,但与可比公司相比其营销费用率偏低。2014年以来为抢占市场,促进销售增长,公司增加了市场营销投入,2015年-2017年累计投入1000亿日元营销费用,预计2018-2020年还将继续投入1200亿日元营销费用。与此同时,公司优化管理费用,尤其是人工薪酬及其他管理费用率持续降低,未来盈利能力有望进一步改善。

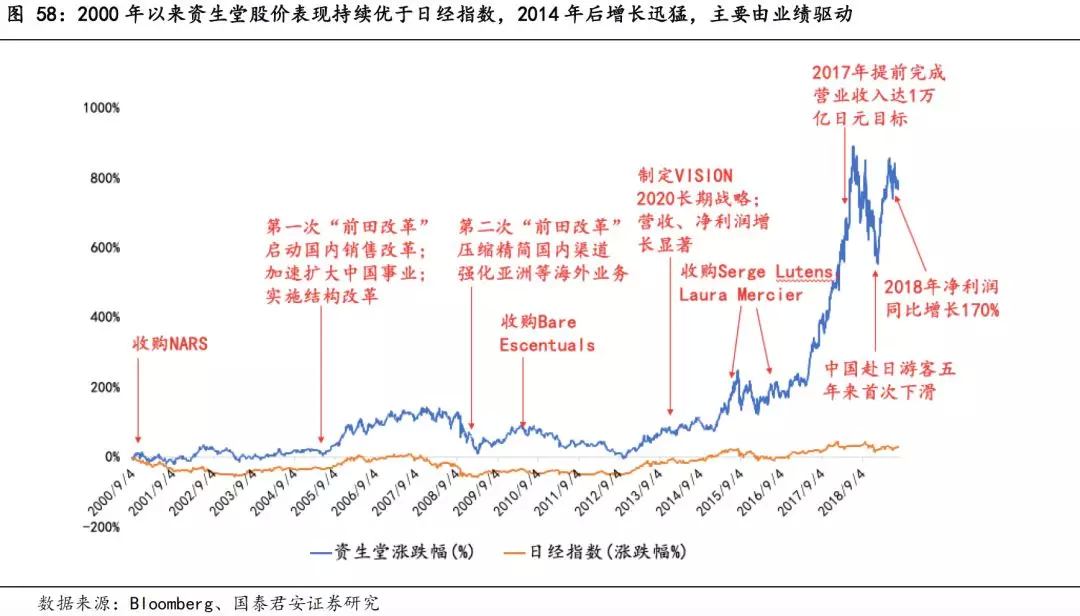

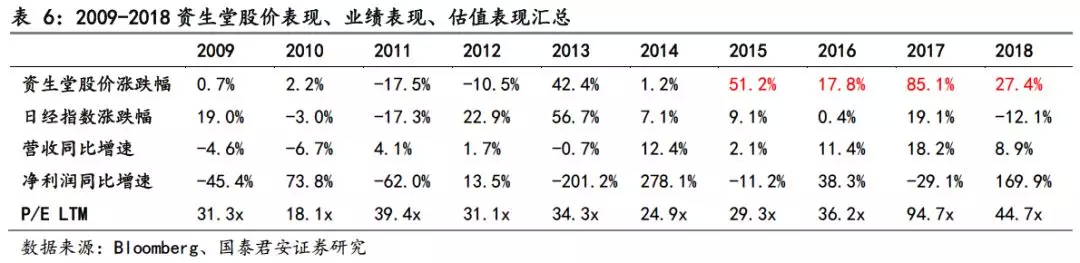

业绩是股价上涨的主要驱动力,持续享有估值溢价。2000年以来,资生堂股价表现优于日经指数,尤其是2014年以后,公司业绩的大幅改善推动了股价的持续显著上涨。从估值倍数来看,资生堂自2015年起 PE估值不断提升且持续享有估值溢价,2015-2018年公司营收和利润年均增速为12.1%和22.2%,而同一时期公司的PE估值中枢为44X。

3. 高丝:品牌培育整合能力凸出,品质高丝走向全球

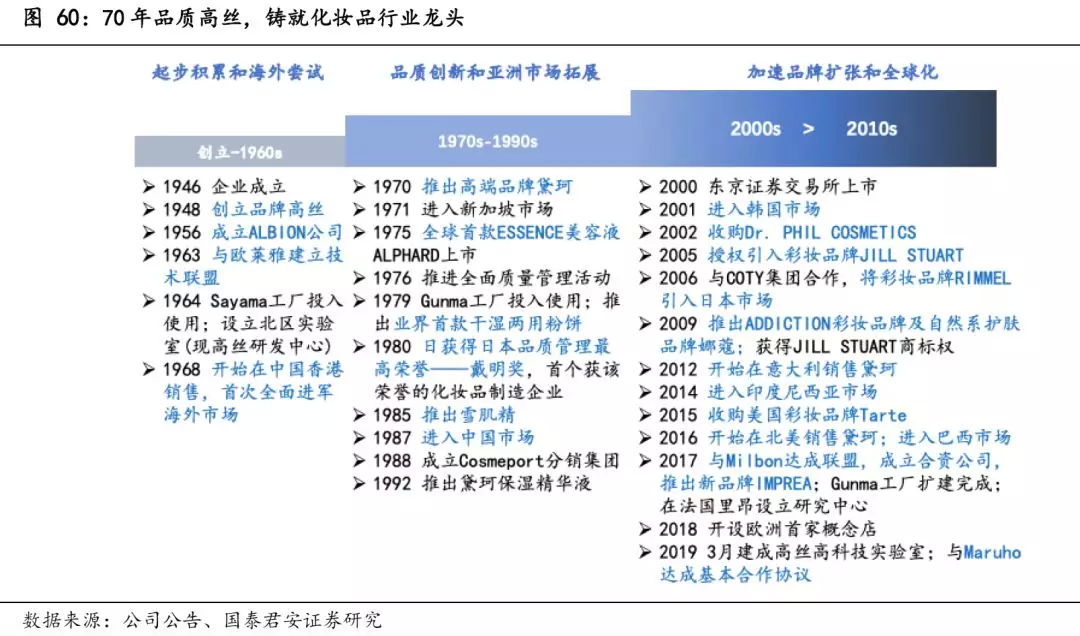

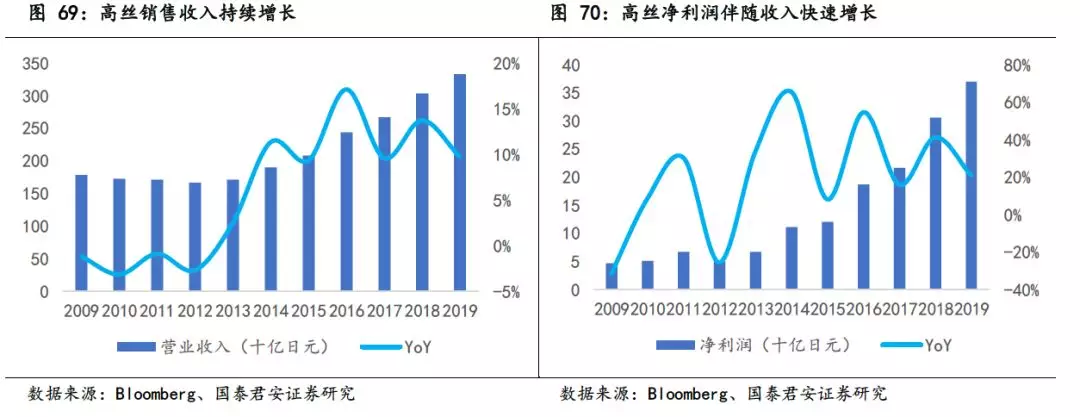

高丝创立于1946年,起初只是化妆品经销公司,以美发用品起家,1948年起开始发展自有品牌。随后公司不断加强产品研发和品牌培育能力,成功打造了高丝、黛珂、雪肌精等知名品牌,跻身日本三大化妆品公司之一,获得了日本化妆品行业的第一也是目前唯一的质量管理最高奖项“戴明奖”,以质量著称于日本,被称为"品质的高丝"。

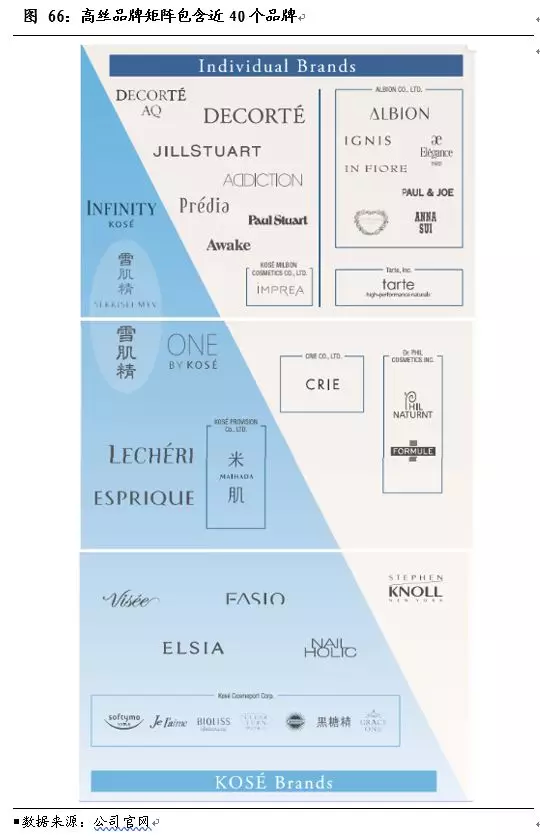

公司产品线清晰,定位中高端。高丝集团旗下共运营近40个品牌,覆盖护肤、彩妆、个人护理等多个子领域,定位以中高端为主,黛珂和奥尔滨是公司旗下最知名的高端品牌,中档品牌如雪肌精也深受消费者喜爱。

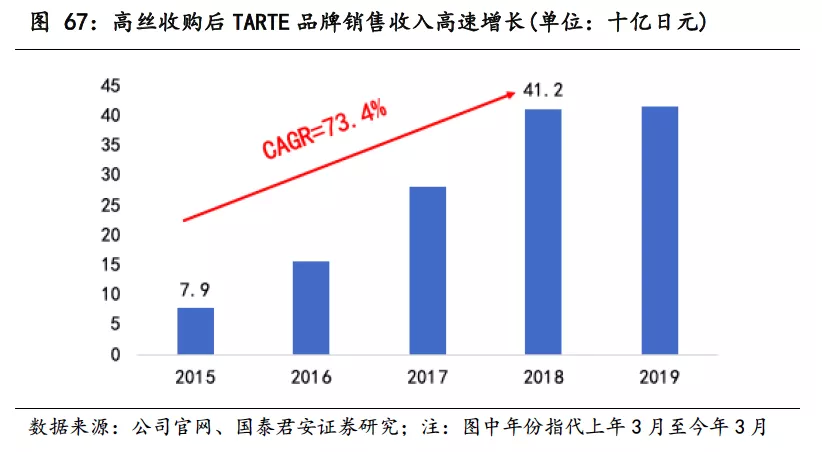

授权开发、外延收购、合资设立促使企业做大做强。高丝将旗下品牌分为高丝品牌与独立品牌,部分独立品牌为授权开发、外延收购、合资设立而来,其中较为特殊的是高丝的授权开发模式。以JILL STUART为例,该品牌本来是一个高级时装品牌,与高丝合作后开发出化妆品业务,高丝拥有JILL STUART化妆品在全球的经营权,类似的还有安娜苏、Paul & Joe、Elegance等。需要特别说明的是,授权开发模式下,授权品牌的化妆品业务,从研发、生产到销售,均由高丝全流程负责,这是其品牌战略中的与众不同之处,也体现了公司的研发和销售实力。除了授权经营外,高丝也通过收购Dr. Phil Naturnt、TARTE,合资设立IMPREA等,不断丰富产品线和品牌矩阵,提高市场占有率、扩展全球市场,巩固公司在化妆品领域的优势地位。以被收购美国彩妆品牌TARTE为例,2014年高丝以1.35亿美元收购美国化妆品牌Tarte 93.5%的股权,Tarte 2015年后销售收入增长迅猛,2015-2018年营收CAGR达到73.4%。

4. 日本化妆品行业对中国的启示

中国化妆品市场高速增长,与1974-1984年日本化妆品行业类似。2013-2018年中国化妆品行业高速发展,从2723亿元增长至4105亿元,年复合增长率8.6%,2017年以来行业年增长率更是超过10%,与日本化妆品行业1974-1984年的高速发展时期非常相似。

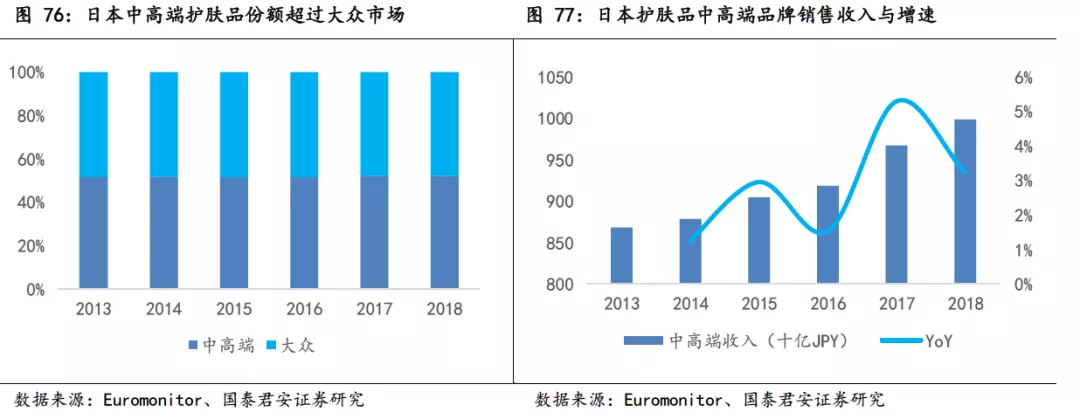

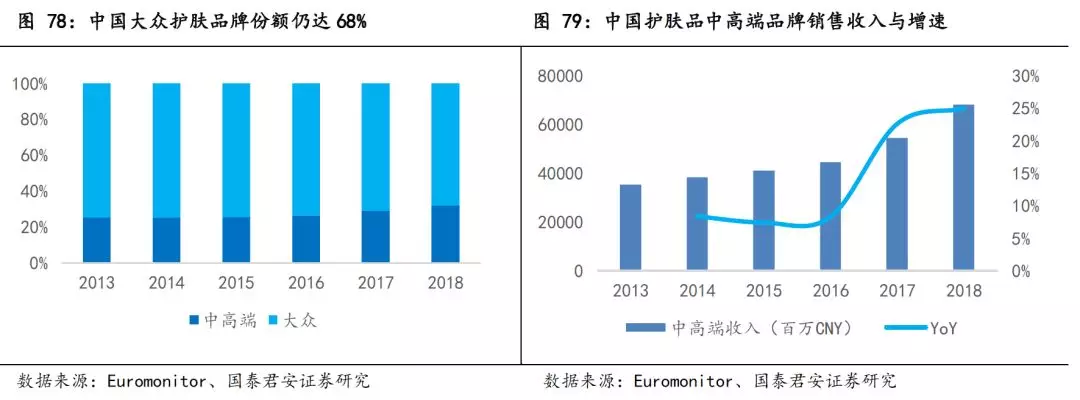

中国护肤品市场大众品牌占据主流,但消费升级趋势明显。日本护肤品市场大众品牌和中高端品牌份额占比分别为48%比52%,中高端市场略大于大众市场,并且中高端市场和大众市场的年增长率都降至5%以下,市场趋于成熟。而中国护肤品市场大众品牌市场份额68%占显著优势,中高端品牌发力较晚但增长更快,2013-2018年,中高端品牌销售额从352亿元增长至679亿元,年复合增速14%,消费升级趋势明显。

5. 投资建议

投资建议:参考日本化妆品行业发展经验,中国正处于经济和收入增长驱动的化妆品行业成长期,渗透率提升和升级趋势明显。尽管面临国际巨头的激烈竞争,但民族自信正在逐步增强,本土化妆品集团资本化加快、综合实力提升将为行业崛起创造机遇,估值仍有提升空间,建议增持:珀莱雅、丸美股份、上海家化。

6. 风险提示

1、经济增速下滑抑制可选消费;

2、行业竞争加剧;

3、国际品牌增长过快抢占市场份额;

4、公司出现产品质量问题影响品牌形象等。

扫码下载智通APP

扫码下载智通APP