“IP+文旅”赚钱吗?我们统计了23家公司:2家亏损,5家净利润过亿

本文来源于微信公众号“三文娱”(ID:hi3wyu),作者Dkphhh。

全世界都知道迪士尼的IP赚钱,但大家可能不知道的是,迪士尼收入中,来源于影视动画的收入远没有乐园多。

2019财年前三个季度,迪士尼的影视娱乐收入加起来有77.9亿美元,但乐园带来的收入有195.7亿美元,后者是前者的两倍有余。

迪士尼是商业史上最经典的“IP+文旅”案例,他们开创的“上游开发影视IP,下游建造乐园度假区”的模式也被无数公司效仿。

近日,建筑顾问公司AECOM与主题娱乐协会TEA共同发布了《2018全球主题公园和博物馆报告》。报告根据客流量列出了全球前25名乐园。

榜单前四名毫无意外的被迪士尼占据,但上面也出现了来自中国内地的长隆海洋王国与长隆欢乐世界,其中长隆海洋王国进入了前十。这样的成绩足以显示中国本土文旅企业近几年来的发展。

随着上市公司2019年半年报陆续公开,三文娱梳理了具有代表性的23家IP+文旅类的上市/挂牌公司(含新三板)的营收情况。

根据经营业务的特点,我们将这23家公司分成了三大类,分别是旅游景点公司、主题乐园公司、和其他公司。

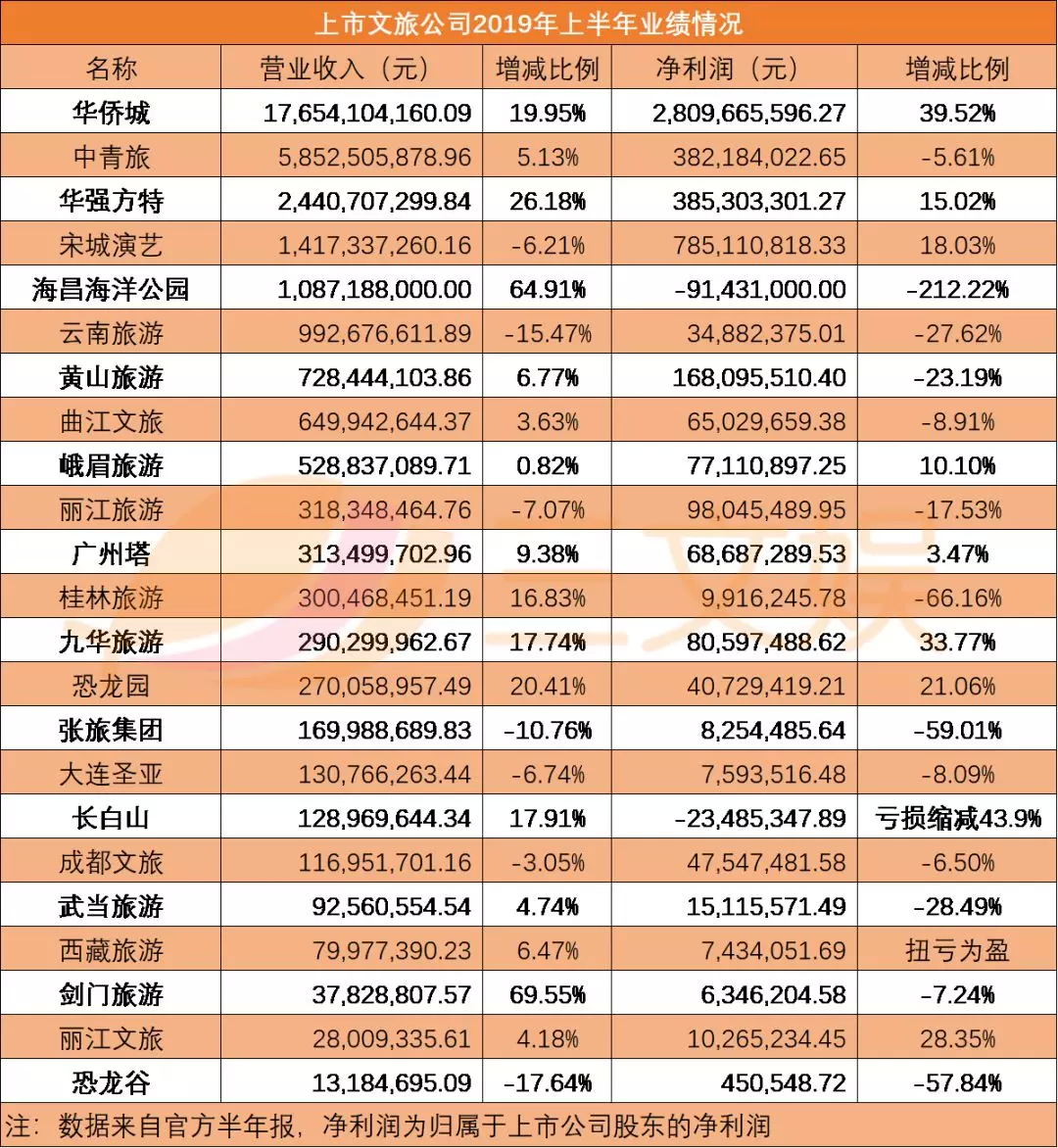

这23家公司中有5家半年营收超过10亿元,5家净利润超过1亿元。其中华侨城的营收和利润都是最高的,分别是176.5亿元、28.1亿元。

华侨城严格意义上讲是家房地产公司,不过单看其旅游业务收入也很高,达5.7亿元,毛利润也有将近1.9亿元。

营收最高的五家公司除了华侨城,还有中青旅、华强方特、宋城演艺和海昌海洋公园。

表上也有7家上半年营收不及去年同期,13家公司净利润出现下滑。而且,这13家净利润下滑的公司中,有10家都是传统的旅游景点公司。

下面,三文娱将从上述公司的财报入手,一窥文旅行业的现状。

旅游景点公司:票价受限,二次消费上不去

2019年上半年,我国旅游经济运行综合指数(CTA-TEP)处于118.2的“相对景气”水平,较去年同期上升1.26个点,春节、清明、五一、端午的出游人数都有上升。

但从旅游景点公司公布的财报来看,他们似乎并没有感受到“景气”,虽然营收普遍上升,但统计的16家公司里有10家净利润都相较去年同期减少。

国内的旅游景点公司普遍依赖自然或人文历史景观,这些独一无二的旅游资源对经营公司而言是一种优势,但也是一种劣势。

为什么是劣势?

因为这类旅游资源普遍受季节和自然天气因素影响较大。例如上表中负利润的长白山,长白山的游客高峰期在第三季度,所以它受旅游淡旺季影响特别突出。长白山上半年亏损减小主要是因为管理费用有所下降。

利润下滑66%的桂林旅游也一样。桂林地区上半年出现持续降雨天气,导致公司经营景区的游客人数略有减少。再加之门票价格下调,使得所以公司整体的净利润出现下滑。

在相关规定下,国内大部分旅游景点都下调了门票价格。

我们统计的这几家上市公司中,除了桂林旅游,还有恐龙谷、峨眉旅游、黄山旅游、武当旅游、张旅集团、丽江旅游等,都不同程度的收到了门票降价带来的影响。

恐龙谷可能是受影响最严重的一个。

今年上半年,恐龙谷营收同比下滑17.64%至1318.5万,净利润骤降57.84%至450.5万元。

出现业绩收入和利润下滑一方面是因为游客减少,另一方面就和调控有关。相关部门在去年9月份发布了降低国有景区门票价格的通知,包含恐龙谷在内的5家景区门票价格大幅下降,其中恐龙谷景区门票降幅达41.67%。

长期以来,景区类上市公司因依赖“门票+景区客运”收入而饱受诟病,虽然大部分公司都开展了酒店、文艺演出、餐饮等新业务,试图改善收入结构单一的问题,但从财报上的数字来看,收效甚微。

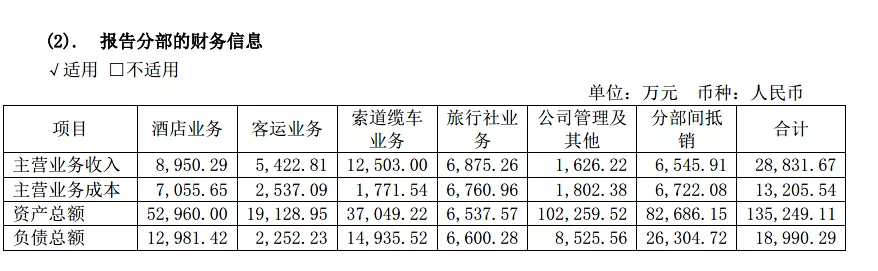

张旅集团今年上半年营收近1.7亿元,但其开展的二次收费项目仅有酒店,而酒店业务上半年营收仅692.5万元,占比仅有4%。营收结构不合理,再加之游人减少和门票限价,导致张旅集团上半年利润下滑59%。

张旅集团营收构成

峨眉旅游上半年营收近5.3亿元,但宾馆酒店服务的营收仅8595万元,占比仅16%。

峨眉旅游营收构成

武当旅游开展了许多二次收费项目,但都没有形成规模。今年上半年,武当旅游酒店、停车场、研学、文体活动等业务加在一起营收约1778万元,占总营收9256万元的19%。

武当旅游营收构成

这些公司中实现净利润增幅33%的九华旅游是为数不多的正面案例。上半年九华旅游的酒店业务营收8950.3万元,占总营收的31%。不过,九华旅游上半年的利润增幅主要是依靠投资收益的增加。

九华旅游营收构成

由于这些人文历史景区属于国家保护资源,经营公司无法进行大规模建设,在某种程度上也限制了景区二次收费项目的开发。但如果不挖掘二次收费的潜力,这类自然景区的营收很快会触到天花板。

在这样的限制下,特色小镇和文艺演出是现在经营公司找到的出路。

在2019半年报中,剑门旅游提到要通过打造剑州小镇和双旗村,实现从单一景区到旅游度假区的提档升级。

剑州小镇和双旗村都在剑门关风景区附近,因为不属于景区资源,所以开发限制相对较少。剑门旅游试图将这两个地方打造成一个带有剑门关文化IP的特色古镇,以此摆脱对单一景区的依赖。目前这两个项目尚在开发中。

丽江旅游和丽江文旅都尝试在景区内展开文艺演出,打造演艺IP。丽江旅游的《印象·丽江》上半年带来了近7592万元的收入,占总营收的23.85%。丽江文旅的《丽水金沙》和《族印•司岗里》为公司带来了近1847万元的收入,是景区门票收入的两倍,占总营收的65.9%。

主题乐园:丰富收入来源,摆脱门票依赖

《2018全球主题公园和博物馆报告》提到,至2020年,中国主题乐园的游客总量将超过美国,成为最大的主题乐园市场。

那么,中国的主题乐园公司发展情况如何呢?

我们这次统计的主题乐园上市公司有4家,公司净利润出现下滑的有2家,整体情况比并不比景点类公司好。

这次亏损最严重的海昌海洋公园是本次统计的唯一一家港股上市公司。上半年,海昌海洋公园实现营收约10.87亿元,同比增长65%,但净亏损9136万元,较去年同期下滑212%。

2018年11月,上海海昌海洋公园正式开业。2019年1月三亚海昌梦幻海洋不夜城正式开业。短短三个月内两个大项目正式投入运营,让公司营业成本和其他支出费用飙升。

公司的净负债率也从2018年期末的135.7%上升到了139.9%。

同时,海昌海洋公园还有和上文提到的景点类公司一样的问题——过于依赖门票收入。

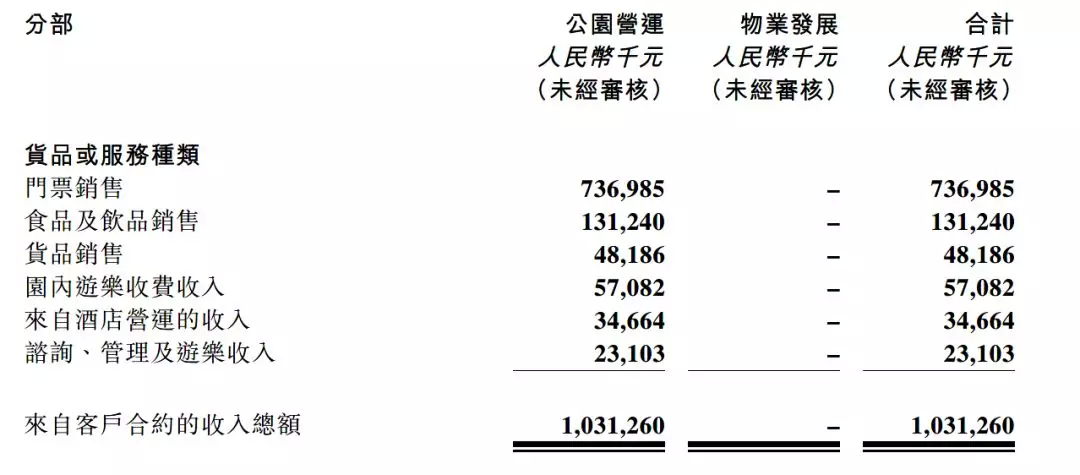

海昌海洋公园的营收结构

海昌海洋公园本期门票收入约7.37亿元,占总营收的67.8%。

恐龙园也一样,虽然本期财报他们没有披露营收结构,但从2018年的年报来看他们的门票收入也占了将近7成。(根据年报里的解释,“园区综合”里包括门票收入。)

恐龙园2018年报

2019年上半年,恐龙园实现营业收入2.7亿元,较上年同期增长20.41%;归属于母公司所有者的净利润4073万元,较上年同期增长21.06%。

恐龙园将营收和利润上升原因归结为通过多媒体广告打开了市场,园区升级改造后消费黏性提高。

营收和利润双双下滑的大连圣亚没有公布具体的营收结构。业绩下滑的原因是去年同期有一笔技术及管理输出的收入。

根据新三板智库吕文轩、方俊杰的研究,国内主题乐园门票收入普遍占比在80%以上,衍生品及其他盈利渠道占比不到20%。

在园内二次消费这一块,国内的主题乐园公司被海外同行远远的甩在了后面。以迪士尼为例,迪士尼乐园的门票收入只占迪士尼乐园业务营收的37%左右。在今年第三财季,迪士尼乐园的门票收入有19.56亿美元,园内餐饮和商品销售收入有15.16亿美元,包含有酒店和其他旅游项目的度假区业务收入16.1亿美元。

中国的主题乐园们也在寻找增加额外收入的方法。

海昌海洋公园的尝试非常直接,他们的三亚海昌梦幻海洋不夜城不收门票,希望以此提升园内消费。

同时他们也吸取了重资产运作的教训。半年报中提到,海洋公园开始构建“海昌文旅”品牌,向外部输出管理团队,目前已经落地了22个轻资产项目。

横店梦幻谷、南宁融晟海悦天地两个项目目前为运营管理咨询阶段,运营状况良好。湘江欢乐城海洋公园、水寨雪域项目仍在建设筹备阶段。苏州中铁建花语江南水族箱于2019年4月正式启用,忻州田森汇约尼纳极地海洋馆于2019年6月开业。

常州恐龙园的方法是在乐园外开设小模块产品。他们在常州和上海开了两家恐龙人俱乐部,相当于是一个小型的室内乐园,有运动竞技、亲子体验类项目,还有科普教育方面的服务。

大连圣亚则模仿文化景点的做法,积极推进“海洋研学”业务,联合中小学校,向青少年科普海洋知识。

华强方特不需要担心门票收入比重过大的问题,因为他们的业务本来就很多元。

上半年,华强方特营收同比上升26.18至24.4亿元,利润较去年同期上升15.02%,至3.85亿元。当期计入损益的政府补助金额1.4亿元。

今年上半年华强方特出品的《熊出没·原始时代》票房突破7.14亿。下半年,这部电影还要到俄罗斯上映。

另外,长沙方特东方神画主题乐园在6月14日开业,导致应付暂估款增加,让公司的负债总额上升5.49%至5.06亿元。

华强方特的业务主要由两部分构成,一部分是主题乐园,另一部分是影视动画。根据去年的年报,华强方特的营收中,主题乐园占8成,影视动画占2成。

虽然动画营收占比少,但华强方特的利润基本是动画带来的。2018年约7.87亿的净利润中,5.8亿来自于方特电影,1.9亿来自方特动画。前面这家公司为方特乐园的影院提供“特种电影”——运用各种新奇技术如AR和VR打造的电影,后者就是《熊出没》系列动画和电影的出品方。

另外,华强方特已经在新三板停牌,准备去创业板IPO了。这次冲击IPO,华强方特打算募资11亿元,主要用于研发中心建设项目、动漫电影制作项目、品牌建设及推广项目。

其他公司

华侨城A:

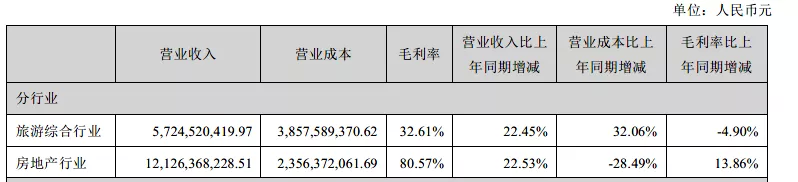

华侨城是一家披着文旅皮的地产公司。从公司的营收结构来看,房地产的营收要大于旅游业务收入,而且两者之间的毛利率也存在绝对差距。

华侨城营收构成

如上图所示,华侨城上半年旅游业务营收57.24亿元,比上年同期增长22.45%。

目前,华侨城旗下共有19 家景区、开放式休闲旅游区、度假区及独立运营的演艺项目,还有24 家酒店和1 家旅行社。

欢乐谷、世界之窗、锦绣中华、华侨城旅游度假区和麦鲁小城都是华侨城旗下的品牌。

半年报显示,公司上半年累计接待游客1782 万人次,同比持平。北京欢乐谷、武汉欢乐谷、重庆欢乐谷游客增幅均超10%。

值得一提的是重庆欢乐谷引入了超级飞侠IP,这是欢乐谷第一次引入IP。

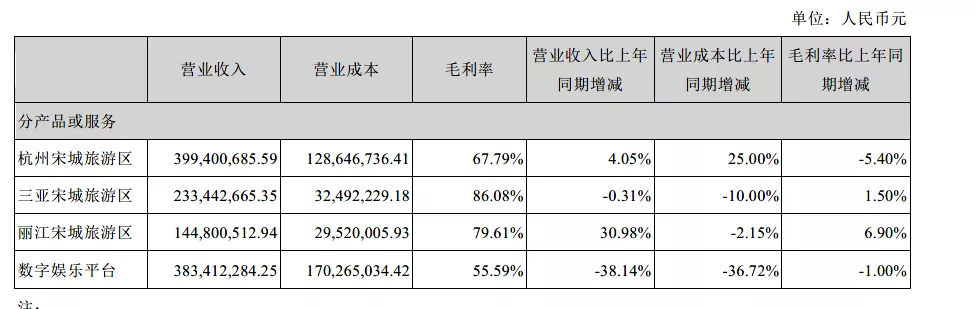

宋城演艺:

宋城演艺今年营收同比下降6.21%至14.17亿元,净利润上涨18.03%至7.85亿元。营收下滑利润增长的原因是原宋城演艺旗下的六间房直播和密境和风(花椒直播)重组。重组后的六间房成为宋城演艺参股公司,不再纳入公司合并报表范围。

剔除重组对财务的影响后,公司实现营业收入10.3 亿元,同比增长15.99%,净利润5.4亿元,同比增长13.28%。

宋城演艺是文旅行业里少有的高毛利率公司,旗下几个主要旅游区的毛利率都在60%以上。

宋城演艺的营收构成

这和宋城演艺本身的模式有关。他们虽然有主题园区,但园内基本没有什么娱乐设施,游客大部分是来看表演的。而演出本身是一个低成本,易复制的产品。“千古情”就是宋城演艺打造的演艺品牌,目前全国共有9个地方有当地的“千古情”演出。

现在的宋城演艺在演出方面有两种模式。一个是自己建园区,建剧院,请演员的重资产模式。第二个是仅凭借品牌、管理和剧本等创意输出换取一定运营收入的轻资产模式。

宋城演艺近两年在大力推进后一种模式。轻资产项目目前已经在宁乡、宜春等地稳步运营,报告期内,新郑的黄帝千古情项目工程建设稳步推进,预计2020年开业。

另外,半年报里还提到了宋城演艺新开设了衍生品业务。目前在杭州、三亚、丽江共新开设5 家衍生品店铺。

中青旅:

中青旅是一家业务特别复杂的公司。它的主要业务是旅行社和整合营销,但也经营着乌镇和古北水镇两个景区,同时还有酒店和投资业务。

上半年,中青旅实现营业收入58.53亿元,同比增长5.13%,净利润3.82亿元,同比下滑5.61%。

半年报里说,利润下滑的主要原因是人工成本及财务费用增加。不过实际情况是,两个古镇,尤其是古北水镇,业绩不佳。

乌镇上半年营收8.55亿元,同比增长2.6%,净利润4.72亿元,基本与去年持平。

古北水镇实现营业收入4.20亿元,同比下降8.04%,净利润下滑47.23%,净利润具体是多少财报里没说。

另外,中青旅上半年还有2.55亿的政府补助,其中2.45亿是“古镇保护与旅游开发补贴”。

室内乐园是一个小趋势

今年的半年报中,有三家公司都提到了室内项目,一个是我们在上文提及的恐龙园的恐龙人俱乐部。另外两个是海昌海洋公园推出的苏州海昌萌宠Park和华侨城的麦鲁小城。

苏州海昌萌宠Park是海昌海洋公园的室内乐园实验品,2018年7月开业,因为到目前为止业绩都不错,所以海昌打算向全国推广,计划年内在南通、大连等地布局自营的室内乐园。

不够从目前的苏州海昌萌宠Park来看,他们没有在室内乐园延续他们的海洋主题,而是选择了小动物。

华侨城的麦鲁小城布局更早一点,目前全国全国有四家,分别在成都、武汉、苏州和赣州。

麦鲁小城主打的是儿童职业体验,小朋友可以在里面扮演厨师、消防员、医生等职业。

国内主营室内主题乐园的华夏动漫最近也在积极扩张其版图,预计年内将会签署两个JOYPOLIS 主题公园的建设计划,一个在武汉,另一个在杭州。届时中国将会有4家JOYPOLIS 主题公园。

和过去建在市中心繁华地段的商城不同,这两个新的主题乐园都选在了离市中心较远的地方,同时占地面积也更大。其中东西湖的室内主题乐园将有9到10万平方米。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP