天风证券:中芯国际(00981)下游需求复苏,先进制程发展持续突破

本文来自微信公众号“科技伊甸园”,作者:天风电子团队。文中观点不代表智通财经观点。

1. 大陆代工龙头,世界领先的国际企业

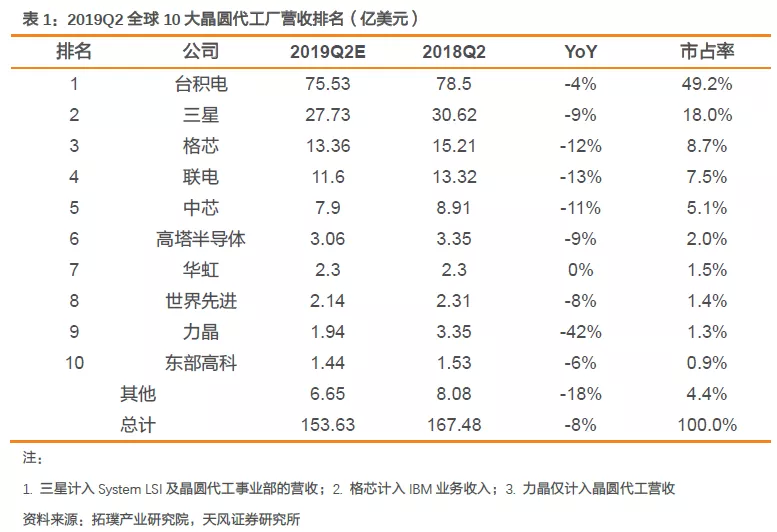

技术先进的大型综合代工厂,世界排名第五。中芯国际(00981)成立于2000年,与2004年在港交所上市,是世界领先的集成电路晶圆代工企业之一,也是中国内地技术最先进、配套最完善、规模最大、跨国经营的IC制造企业。FAB制造业马太效应十分明显,龙头市占率和毛利率均远高于其他厂家,中芯国际作为后进追赶者,进步迅速:据拓璞产业研究院,公司在2019Q2全球晶圆代工厂营收排行中排名第五,市占率5.1%。

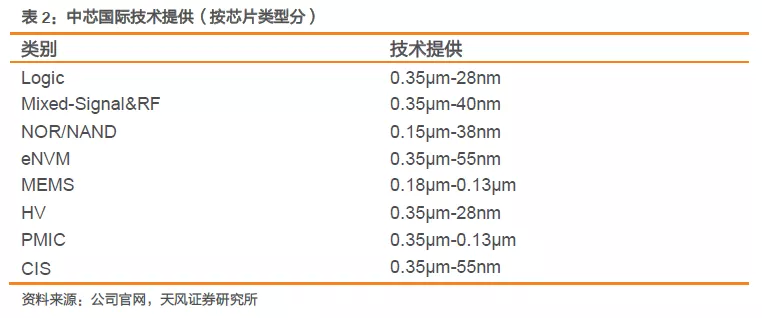

公司提供较完整的技术服务,应用领域广泛。公司提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务,用于逻辑芯片、混合信号/射频收发芯片、系统芯片、闪存芯片、图像传感器芯片等。对不同元器件类别提供不同范围的工艺技术。工艺/逻辑技术分为成熟、先进、特殊。成熟的逻辑技术包括90nm,0.13/0.11μm,0.15μm,0.18μm,0.25μm,0.35μm等工艺节点,先进的逻辑技术主要有14nm,28nm等节点,特殊工艺则涵盖Analog&Power、DDIC、IGBT、eNVM、NVM、Automotive、MEMS、Mixed signal&RF和IoT等解决方案。

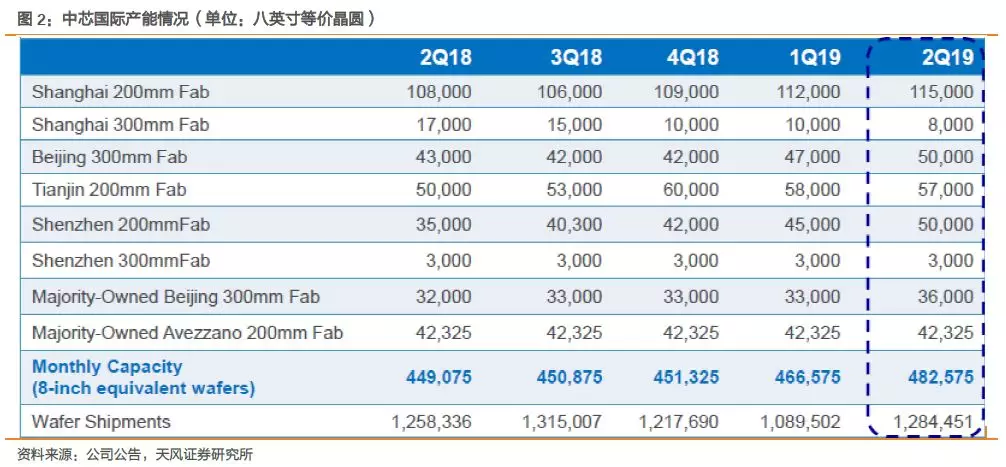

立足中国,走向世界。公司产能建设主要在国内,运营面向全球。公司在上海建有一座300mm晶圆厂和一座200mm晶圆厂;在北京建有一座300mm晶圆厂和一座控股的300mm先进制程晶圆厂;在天津和深圳各建有一座200mm晶圆厂。在上海,北京,天津,深圳,香港,台湾,日本,美国及欧洲均设有市场推广办公室。

上海是产能重点,向先进制程前进。从产能规划可以看出,公司目前的重心放在上海厂上面,2019年两个季度产能增加最明显的也是上海200mm厂,而公司目前最先进的14nm制程就在上海厂;另外上海中芯南方FinFET工厂也进入产能布建;公司预计2019年Capex为21亿美元,同比增幅14.6%,主要用于上海300mm FAB和FinFET的研发。同时8英寸产品也是公司产能布局重点,有230K的产能,对比12寸产品的105K。

提供后段一站式服务,与国内外著名封测商合作。中芯国际为客户提供从晶圆生产制造到单颗芯片封装测试的一站式服务。与大陆最大的封测厂商长电科技旗下的江阴长电公司合资设立中芯长电,提供8英寸和12英寸先进工艺的晶圆凸块加工和各种测试平台的晶圆测试服务。另外还和世界领先的各家封装测试厂合作(如AMKOR、日月光),为客户提供完整的后段封测服务:晶圆凸块(Bumping),晶圆级尺寸封装(Wafer Level Package),芯片级尺寸封装(Chip Scale Package)及多种封装形式(conventional Package),晶圆和芯片测试服务(Testing), 彩色滤光膜及微镜(On-chip Color Filter and Micro Lens)等。

2. 下游需求复苏,产能利用率饱满,推动业绩向上

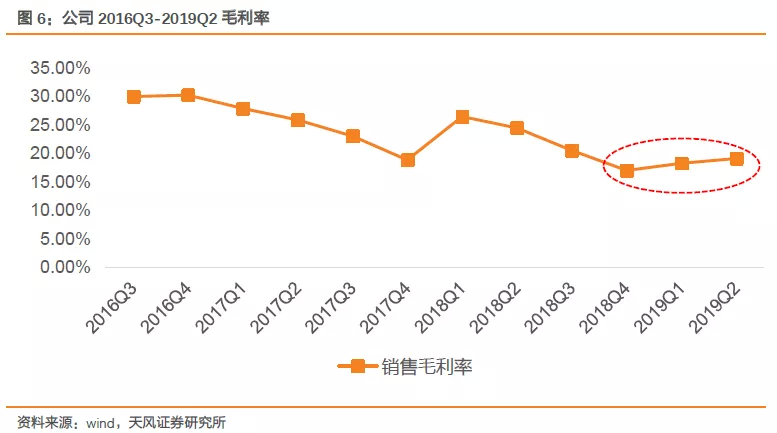

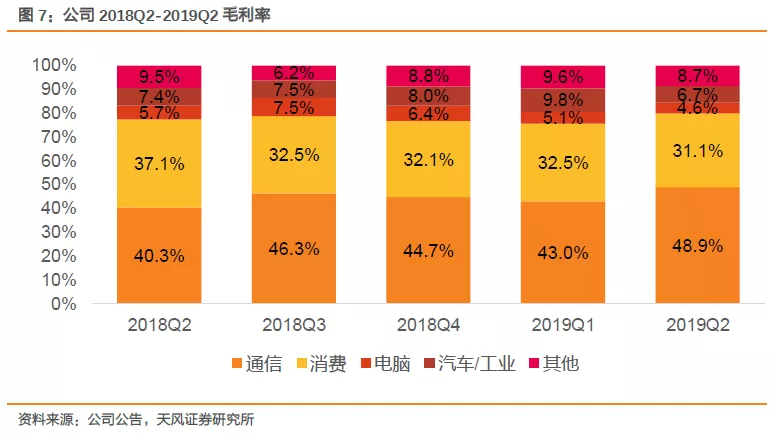

公司二季度业绩迎来显著的向上拐点,成熟工艺平台显著增长。公司度过了一季度营收低谷,随着半导体产业库存压力的释放,半导体代工业迎来季节性回暖晶圆出货的拉动,公司营收及毛利率均迎来向上拐点。2019Q2营收7.91亿美元,环比增加18.2%,同比下滑11.2%,对比一季度19.51%的降幅有所收窄,其中成熟工艺平台显著增长(55/65nm及40/45nm占比45.4%,Q1为37.1%);2019Q2毛利率为19.1%,环比增加0.9个pct,较低水平的毛利率主要是为了争取客户。由于2018年前两季度均有授权收入,剔除该收入的影响,情况更好:2019Q2营收实际上同比实际下滑5.61%,毛利率实际为19.7%。

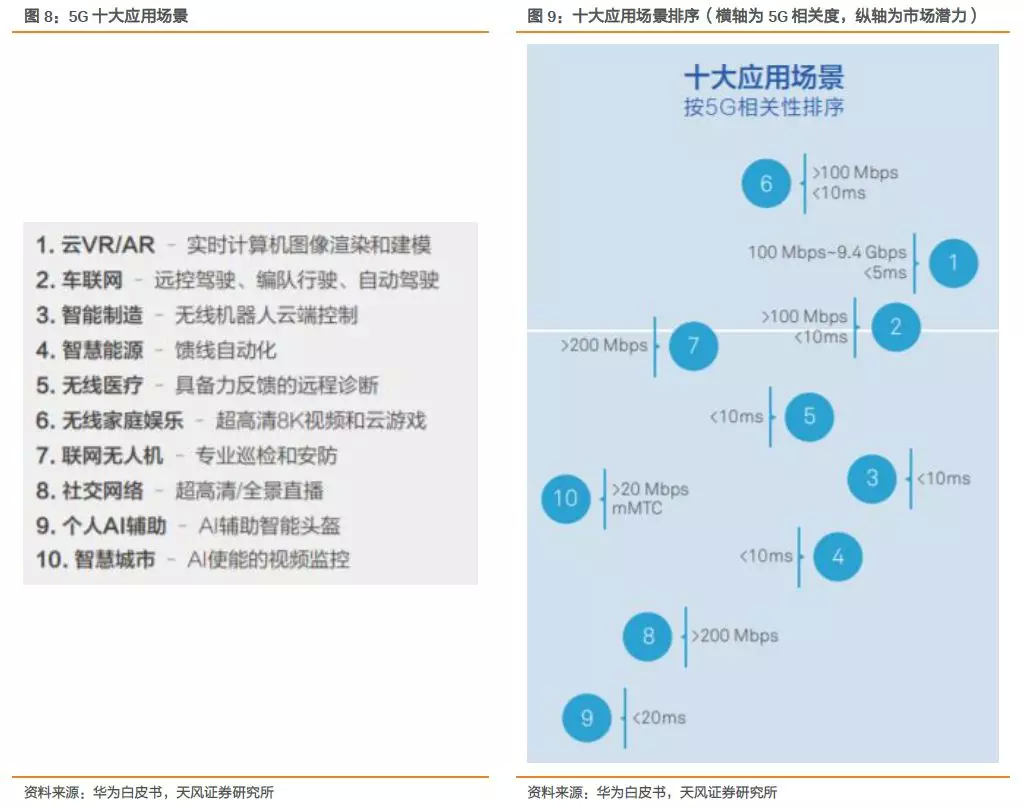

5G引领发展,通信板块收入占比创新高,有望长期受益。公司2019Q2通信板块收入占比为49%,QoQ=5.9%,是连续两个季度下降以来的一次较大幅度的增长,我们认为是5G带动智能手机,物联网及相关应用带动出货需求。现在只是5G的初级阶段,公司作为国内代工龙头,世界代工名厂,有望长期受益于5G催生的一系列应用场景(如VR/AR、智能家居、无人驾驶等)带来各类别电子元器件(如射频前端、wifi芯片、传感器等)的需求。

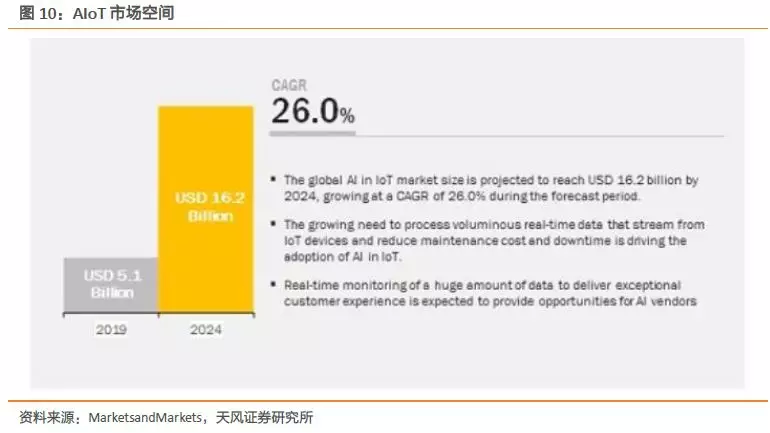

AIoT有望成为百亿美元级市场,是驱动公司成长的重要应用。“AIoT”(loT-InternetofTings)即“AI+IoT”,指的是人工智能技术与物联网在实际应用中的落地融合。AI及IoT都是5G催生下的重要应用,据MarketsandMarkets,物联网设备生成的大量实时数据的有效处理需求,是全球AIOT市场增长的主要驱动力。2019年全球AIoT市场规模为51亿美元,到2024年,这一数字将增长至162亿美元,复合年增长率为26.0%。

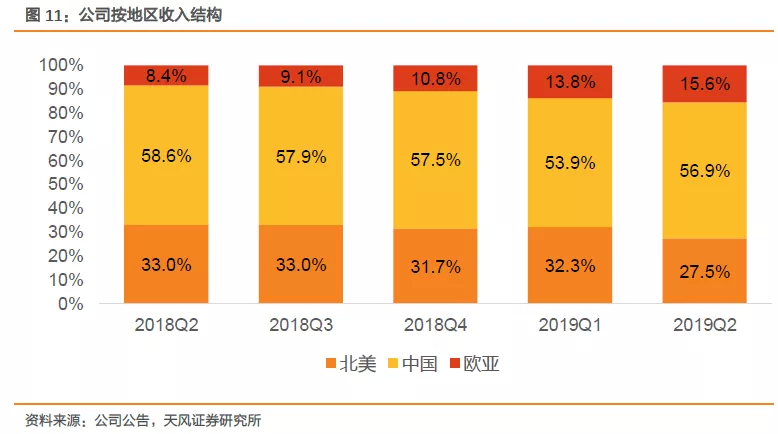

国产替代推动公司成长。中美贸易局势的复杂性及不确定性不断推动以华为为代表的国内厂商供应链的国产替代步伐加速。公司2019Q2来自中国和欧亚区客户营收增幅明显,环比成长分别为25%和34%,北美销售占比降幅明显,环比下降4.8个pct。

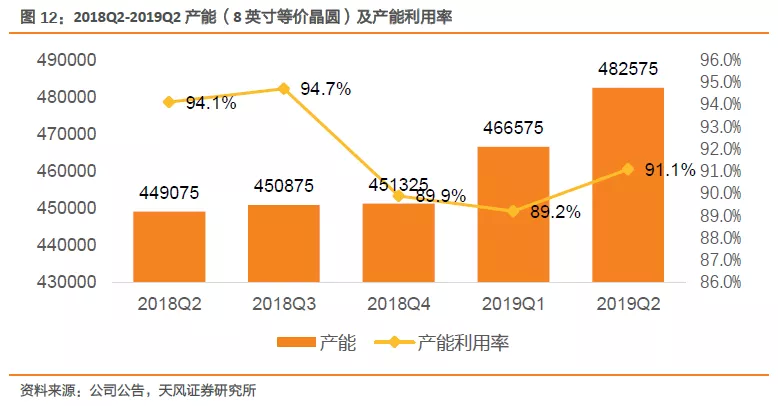

短期受益于产业复苏,产能利用率重回90%以上,持续饱满中。全球代工龙头台积电在今年6月和7月迎来了业绩增长,同比增幅分别为21.6%和14%,台积电连续6个月(2018年12月-2019年5月)业绩同比下滑后重回增长,预示着半导体行业尤其是代工行业开始复苏。受益于下游出货需求的推动,中芯国际产能快速增加,产能利用率重回90%以上,达91.1%,预计还在不断提升中,产能利用率饱满,可能还会面临供不应求的情形。

中长期受益于“新应用驱动+国产替代+先进制程突破”三重动能积聚。受益于5G催生以AIoT为代表的新应用从而带动电子元器件的需求、中美贸易摩擦推动国产替代步伐加速、先进制程的不断突破,中芯国际作为大陆代工实力的代表,将得到持续性发展。

3. 先进制程发展持续突破,14nm即将贡献有意义的营收

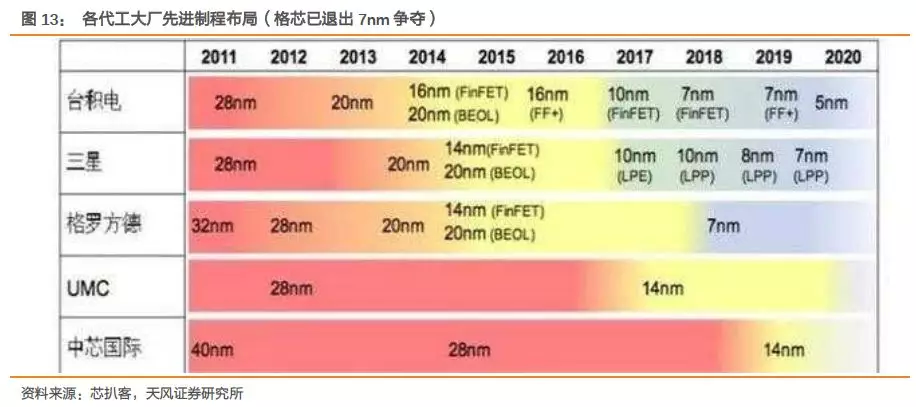

14nm工艺将于年底贡献有意义的营收,或于明后年实现大规模量产。公司14nm工艺开发进入客户风险量产,目前总计已有超过十个客户采用中芯国际14nm工艺流片,年底将有小批量出货,届时将会贡献一定比例营收。客户风险量产是公司实现大规模量产前的重要步骤,表明客户验证已经通过,风险量产通过,未来将导入规模量产。而大规模出货预计会在2020-2021年。

12nm的开发也有突破,在先进制程上逐步缩小与世界代工巨头的差距。公司12nm工艺已于一季度进入客户导入阶段,14/12nm进展顺利。下一代制程节点(N+1)对世界最先进的7nm技术的追赶正在加速。

先进制程跳跃式发展,可能直接角逐7nm最先进工艺。中芯在28nm到14nm节点中跳过了20nm工艺,在14nm到未来工艺中有可能跳过10nm工艺直接迈向7nm工艺。公司先进工艺制程节点进展顺利:在14/12 nm制程上开始计划贡献有意义的营收,在下一代制程节点(N+1)上开始导入客户。

4. 盈利预测与投资建议

我们看好5G、AIoT及国产替代等对公司的长期驱动,维持公司2019年EPS为0.17港币的预期,预计2020-2021年EPS分别为0.22、0.43港币。预计随着14/12nm的量产,ROE回升,给予公司1.6倍PB,对应目标价13.84港币。将评级从“增持”调高到“买入”。

风险提示:中美贸易局势不确定性;公司14nm量产不及预期,先进制程发展不及预期;5G发展不及预期

扫码下载智通APP

扫码下载智通APP