日本60年经验警示:地产政策刺激不能改变人口大趋势

本文转自微信公号“李迅雷金融与投资”,作者:梁中华 张陈

摘要

城市化加速期:人口和工业化的驱动。二战以后,日本的城市化经历了从快速发展到调整、再到稳定的不同阶段。工业化的快速发展是1945-1975年间日本城市化快速推进的核心驱动力,而工业化的背后是日本人口红利的不断释放。像其它很多经济体一样,日本的城市化也明显表现出大城市化、大都市化的特征。

城市化减速期:产业升级和大都市化。随着劳动年龄人口增速不断下行,日本的工业化逐渐接近尾声,经济转向低速增长,整体的城市化进程放缓,但大都市化进程仍在持续。同时产业升级也在不断进行,科研支出占GDP比例不断提高,企业在创新中发挥的作用不断增强。

房地产的表现:从快到慢再到萧条。日本房地产市场经历了1955-1975年和1985-1990年两轮快速增长。第一轮阶段的核心驱动力是工业化和城市化,但随着进程放缓,房地产整体投资增速大幅下滑,同时大小城市房地产市场走向分化。第二轮快速增长阶段主要是流动性过剩。日本主动刺破房地产泡沫,并于90-91年爆发经济危机,房地产市场一蹶不振。

总结日本的经验,人口红利的不断释放,往往是初期工业化和城市化快速发展的催化剂,房地产市场也跟随人口和经济的基本面而快速增长。当人口的增长逐渐成为瓶颈,工业化和城镇化的快速发展阶段也基本宣告结束,要提振经济必须进行产业升级,房地产市场也会跟随基本面降温。但地产市场受政策刺激的影响也很大,不过刺激往往只能带来一时的繁荣,不能改变人口决定的大趋势。

城市化加速期:人口和工业化的驱动

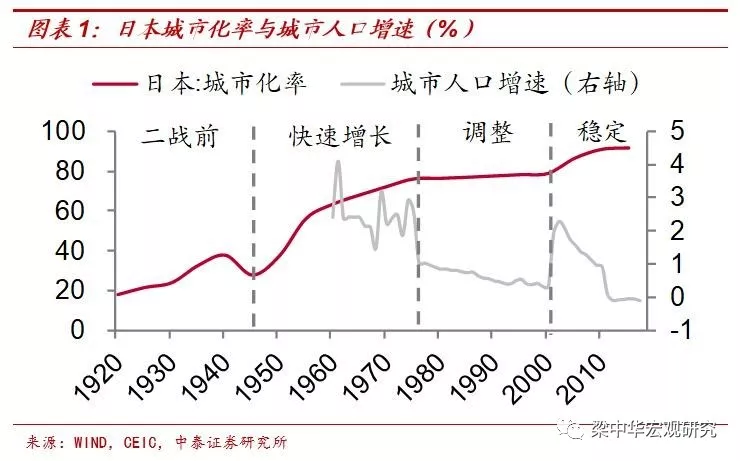

二战以后,日本的城市化经历了从快速发展到调整、再到稳定的不同阶段。1945年之前,受二战影响,日本出现了短暂的逆城市化,城市化率从1940年高点37.7%降至1945年27.8%。战争结束后,日本经济迅速恢复增长,城市化水平快速提高,1945-1975年的30年间,城市化率年均增长1.6%,大量人口涌入城市,到1975年城市化率达到76%。

而在1976-2000年间,日本的城市化进展缓慢,城市化率年均增长仅为0.2%,城市人口增速大幅放缓,到2000年城市化率仅为78.7%。2000年之后,由于日本进行了“市町村大合并”,城市化率被动提升,至2015年达到91.4%。

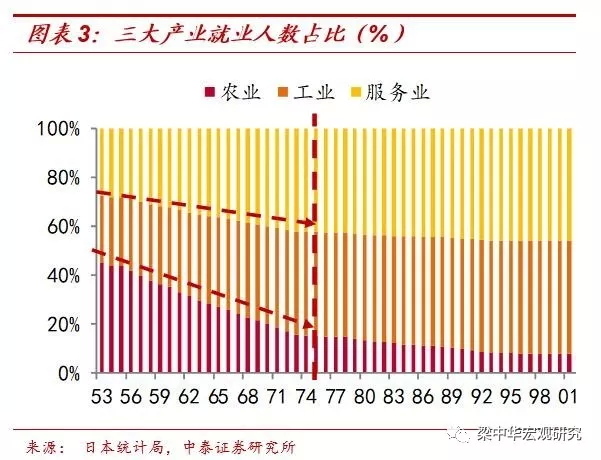

我们首先看城市化快速发展阶段。工业化的快速发展是1945-1975年间日本城市化水平高速增长的核心驱动力。1955-1975年间,日本制造业增加值以11.4%的年均增速快速发展,与此同时工业增加值年均增速为10.7%,两者均高于年均7.7%的实际GDP增速。快速工业化创造了大量劳动力需求,城市劳动力市场偏紧,工资水平提高,推动农村人口涌向城市。日本1955-1975年间工业就业人数累计增幅达到85%,而同期农业就业人数累计减少了57%。

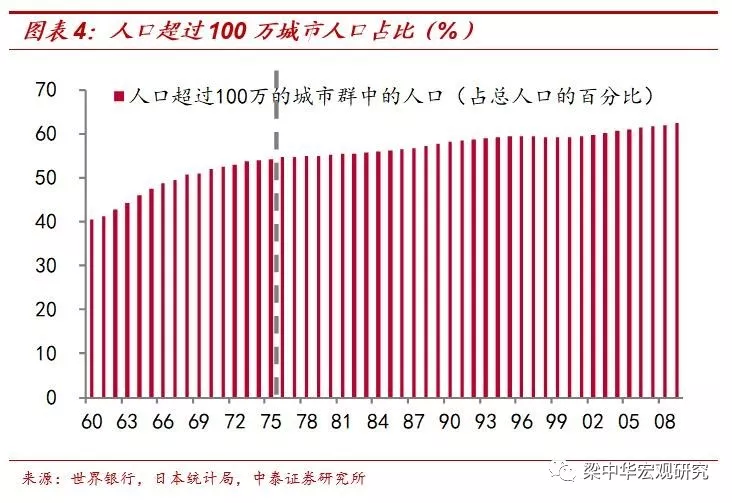

像其它很多经济体一样,日本的城市化也明显表现出大城市化、大都市化的特征。从1945年到1975年,日本三大都市圈的人口占比从43%大幅提高到55%以上。日本超过百万人口大城市的人口增速也长期领先于全国,占比也不断提高。

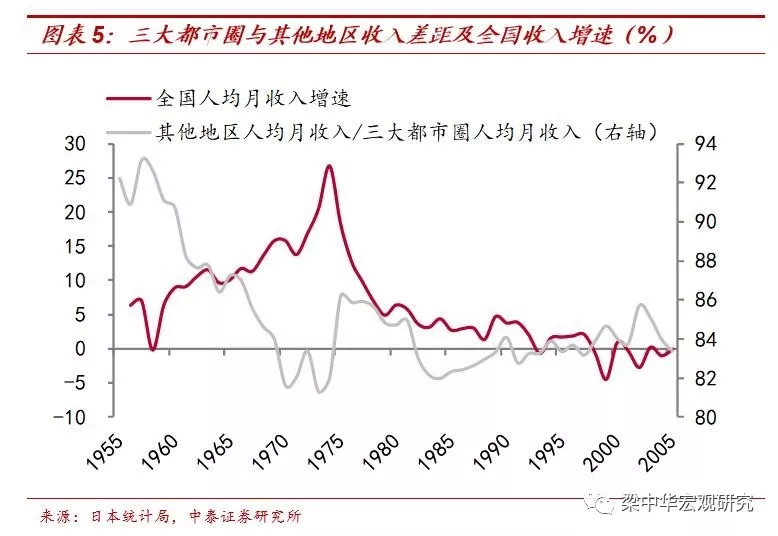

得注意的是,在日本的快速城市化阶段,核心区域(三大都市圈)与其他地区收入水平的差距在扩大而不是缩小,这背后的主因或在于城市劳动力市场的持续紧俏。1955-1975年是日本人均月收入增长速度最快的阶段,年均增速达到了12.2%,最高时甚至达到26.8%。而这一阶段日本其它地区与三大都市圈之间的收入差距越拉越大,其他地区人均月收入占三大都市圈人均月收入的比重从1955年的92.2%下降到1975年的82.2%。

城市化减速期:产业升级和大都市化

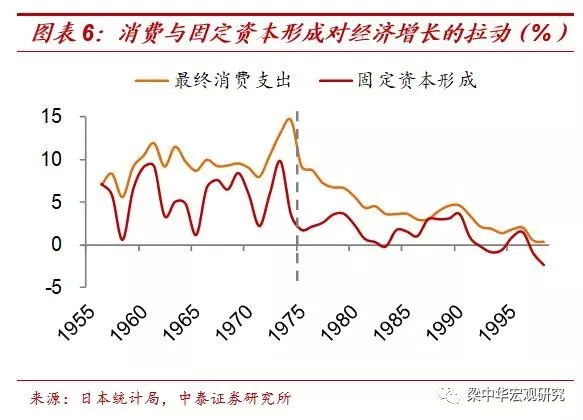

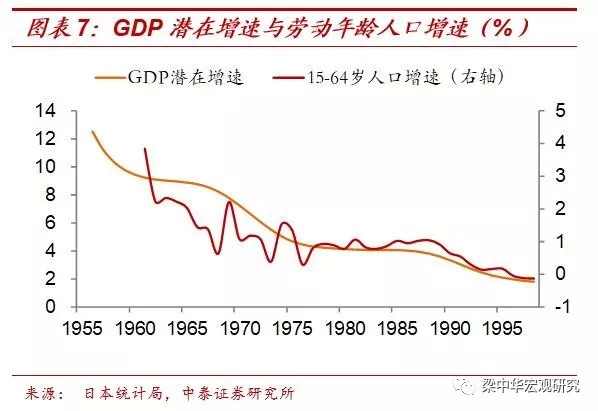

随着劳动年龄人口增速不断下行,日本的工业化逐渐接近尾声,经济转向低速增长,1975年后日本城镇化进入调整阶段。上世纪六、七十年代以后,日本的劳动年龄人口增速就在不断下降,经济也逐渐告别高增长状态,GDP潜在增速从1955-1975年的年均8.4%大幅下降至1976-1990年的年均4.0%,固定资本形成对经济增长的拉动从1955-1975年的年均5.6%降至1976-1995年的年均0.1%。日本的工业化和城市化都告别了高速发展,1975-2000年间日本的城市化率仅仅从75.9%小幅提升到78.7%。

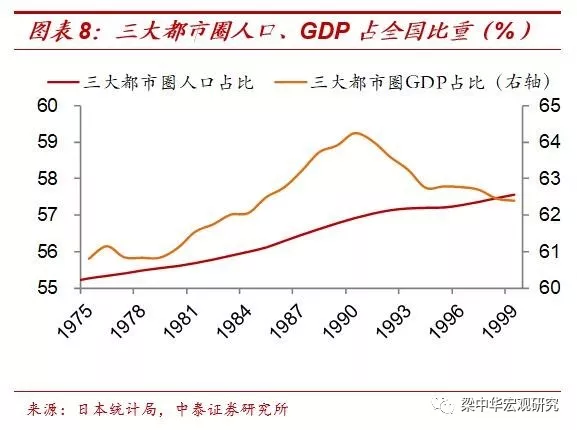

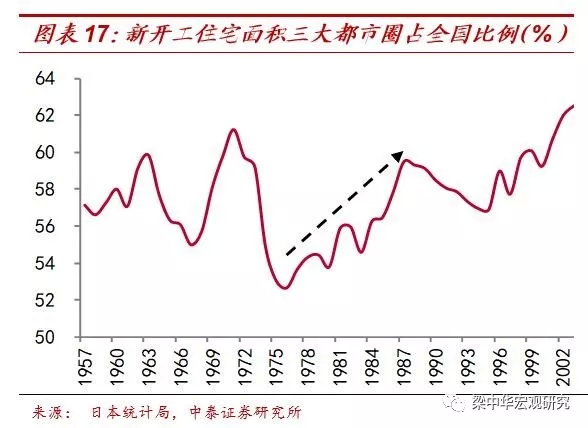

整体的城市化进程放缓后,日本的大都市化进程仍在持续。在1975-2000年间,三大都市圈人口占比从55.3%进一步提升至57.6%。如果剔除掉人口的自然增长,1995-2000年日本三大都市圈净流入人口达到30.5万,而同期其他地区人口净流出26.5万。三大都市圈在日本27.2%的国土面积上,集聚了55%以上的人口,创造了日本全国60%以上的GDP。

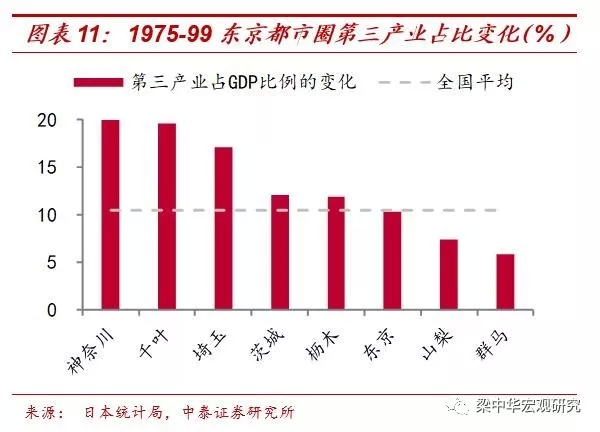

大都市化持续推进的同时,产业升级也在不断进行。产业升级的第一个重要表现是都市圈中心区域工业向外围转移,而中心区域第三产业占比不断提升。以东京都市圈为例,一方面,中心区域东京、埼玉、千叶、神奈川制造业占GDP的比例从1975年34%下降到1999年的22%,而外围群马、山梨、茨城、枥木四县制造业占比提高幅度则高于全国平均水平。

另一方面,埼玉、千叶、神奈川第三产业占比提升幅度达到17%以上,东京由于原本第三产业占比较高,因此提升幅度较小。到1999年,东京、埼玉、千叶、神奈川第三产业占比达到71%,而外围四县第三产业占比仅为57%。

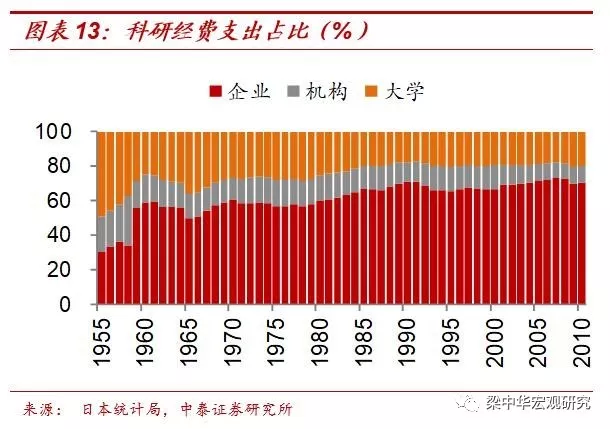

产业升级的另一个重要表现是科研支出占比提高以及支出结构调整。从全国范围来看,日本科研经费增速长期快于GDP增速,1975-2000年间科研经费年均增速为7.2%,而GDP年均增速仅为3.3%。科研经费占GDP的比例也相应不断提高,从1975年的1.3%上升至2000年的3.4%。同时科研经费支出结构也在发生变化,企业支出占比从1975年的56.6%提高到2000年的66.7%,企业在科技创新中发挥的作用不断增强。

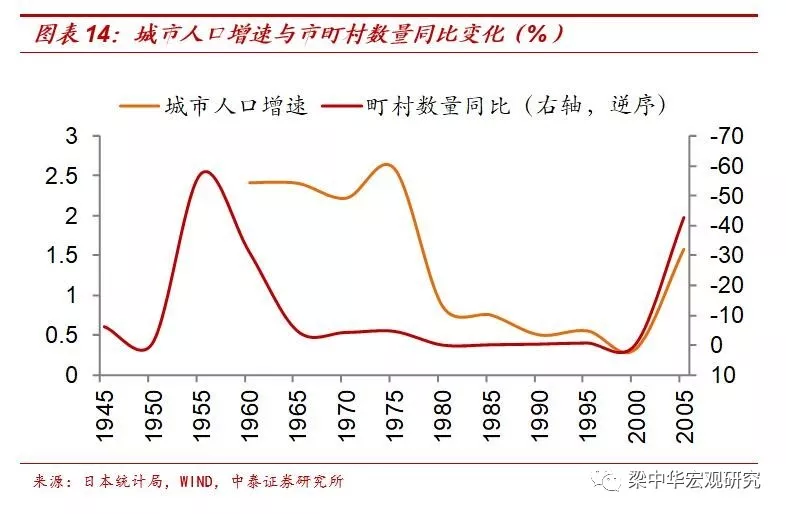

2000年以后日本城市化水平进一步提高,主要是“市町村大合并”的促进作用使得城市化率被动提高。日本实行两级地方行政区制,一级行政区为都道府县,二级行政区为市町村,市町村是基层政权组织,拥有地方自治权。出于提高行政效率、改善公共设施重复建设等考虑,日本按照“自行决策、自主负责”的原则在二战后进行了2次市町村大合并。1999年-2006年进行的市町村大合并,将市町村数量从2000年的3230个迅速减少至2005年的2217个。

市町村大合并一方面使得一些城市行政区划扩大,城市人口被动增加,从而提高了城市化率。另一方面一些町村合并成为市,原先非城市人口计入城市人口,也会提高城市化率水平。2000年后日本城市人口的快速增加和町村数量的大量减少基本一致。

房地产的表现:从快到慢再到萧条

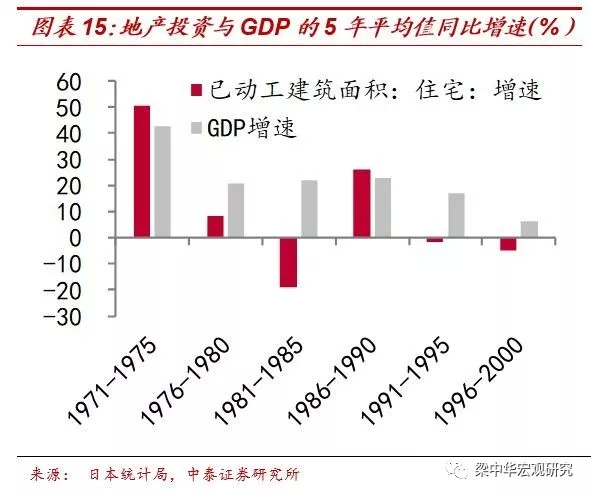

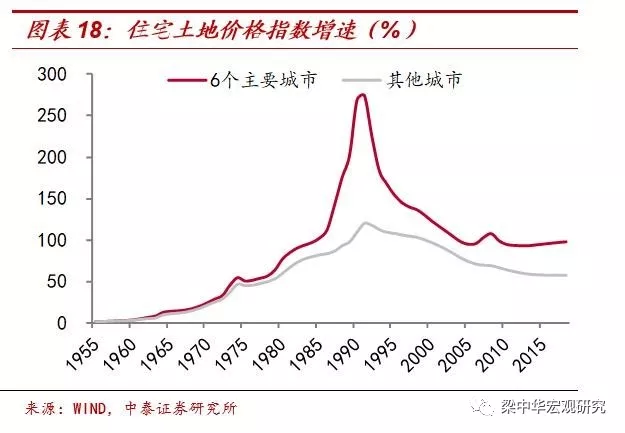

在城市化过程中,日本的房地产市场经历了两轮快速增长。第一轮快速增长发生在1975年之前的快速城市化阶段,这一阶段工业化和城市化的快速推进带来大量城市住房需求,推动房地产市场快速发展,因此房地产投资增速与GDP增速基本保持一致。城市住宅土地价格指数也从1955年的1.5上涨至1974年的71。

1976年至1985年之间,房地产整体投资增速大幅下滑,同时大小城市房地产走向分化。随着经济转向低速增长,城市化进程大幅放缓,房地产市场整体投资也出现下滑。但由于大都市化仍在持续,大城市地产市场依然坚挺。

从投资方面来看,三大都市圈新开工住宅面积占全国比例从1976年的低点52.7%上升至1985年的56.5%。在价格方面,1975-1985年,东京、横滨、名古屋、京都、大阪、神户等6个主要城市住宅土地价格指数累计涨幅达到104%,而其他城市累计涨幅仅为84%。

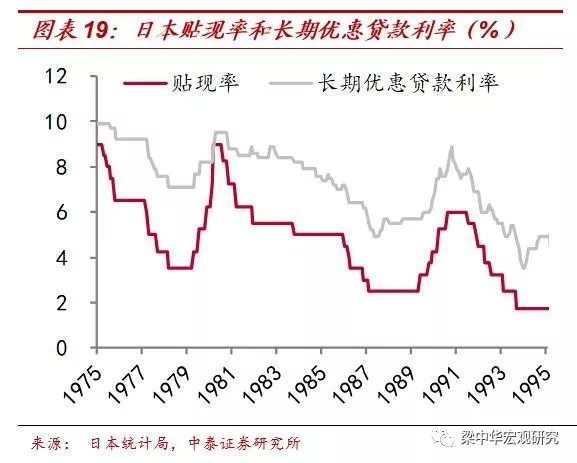

1985-1990年间,日本房地产市场经历第二轮快速增长,这一时期流动性过剩是驱动地产市场繁荣的主要因素。1985年9月22日签订广场协议后,日元短时间内大幅升值,国际资金大量流入,日本政府被迫在1986年内4次调低贴现率以应对日元升值。货币政策宽松的后果是国内市场流动性迅速增加,推高了包括股票、房地产在内的各类资产价格,进而带动房地产投资增速大幅上升。

89年后日本主动刺破房地产泡沫,90-91年爆发经济危机,房地产市场迅速崩盘。日本政府意识到经济存在泡沫后,开始收紧货币政策,从89年5月开始一年时间内5次上调贴现率,同时将长期贷款利率从89年5月的5.7%上调至90年10月的8.9%。由于前一轮房地产繁荣的核心驱动力是过剩的流动性,因此流动性收缩导致房价失去支撑,引发市场恐慌,房地产市场迅速崩盘。

危机之后房地产市场一蹶不振。一方面,劳动年龄人口增速进一步下滑,新出生人数也在不断下降,并且城市化进程基本结束,房地产增量需求十分有限。另一方面,居民部门和非金融企业部门杠杆率在危机爆发前达到顶点,债务负担沉重,危机后进入长期去杠杆阶段。这两方面的原因共同导致房地产市场陷入长期低迷。

总结日本的城市化进程和房地产市场经验,人口红利的不断释放,往往是初期工业化和城市化快速发展的催化剂,房地产市场也跟随人口和经济的基本面而快速增长。当人口的增长逐渐成为瓶颈,工业化和城镇化的快速发展阶段也基本宣告结束,要提振经济必须进行产业升级,房地产市场也会跟随基本面降温。但地产市场受政策刺激的影响也很大,不过刺激往往只能带来一时的繁荣,不能改变人口决定的大趋势。

扫码下载智通APP

扫码下载智通APP