美联储扩表还有什么可能?

本文来自微信公众号“明晰笔谈”,作者:明明。

报告要点

从本次美联储扩表说起:美联储宣布首月600亿美元短期美债扩表计划并将回购操作延长至明年1月,这与我们的预期相符合。若美联储将初始资产购买规模维持六个月,美联储将累计买入3600亿美元短期美债,到今年年底美联储总资产规模或将扩张4.6%。从当前美联储公布的短期国债购买规模上来看,我们认为本次扩表的规模是很可观的,3600亿美元的资产购买规模或将当前的储备金“缓冲垫”增厚一倍。当前美联储短期国债持有水平很低,美联储针对短期国债的扩表行为将使得美联储短期国债资产占比明显上升。

重启扩表之后,美联储还有什么工具:有关美联储未来货币政策可能的调控工具,我们认为除开当前使用的通过短期国债够买方式进行扩表以及持续开展定期和隔夜回购协议操作以外,降息依然是美联储进行货币政策操作的首选方式。而非常规政策工具方面,前瞻性指引和QE都将在美联储的考虑范畴当中。前瞻性指导方面未来不排除美联储在必要时采用更加明确的声明对货币政策预期进行引导,而资产购买方面,此次扩表在资产规模上已经比较可观,若未来对于美元流动性的冲击增强如美国政府债务进一步扩大,当前所采用的扩表安排或将扩大规模或延长期限,其未来存在发展成为QE的可能。

正文

从美联储扩表说起

对于目前而言,民主党仍然处于选拔候选人的状态,将于今年年底进行多场辩论。明年开始有四个重要时点,第一是2020年中至全国大选:总统候选人争取选民,重心在于摇摆州。第二是,2020年的八月份左右民主党正式确认候选人。第三十11月第一个星期一进行全国大选,2020年全国大选日期为11月3日。第四是进行选举人团投票,参众两院举行会议清点选举人团投票结果,但实际上由于各州选举人投票情况根据该州全国大选选民投票情况决定,总统大选的结果在全国大选当天就可以确定。

扩表说来就来,美联储宣布首月600亿美元短期美债扩表计划并将回购操作延长至明年1月符合预期。10月11日美联储官网发布货币政策声明,声明表示为保障银行储备水平充足,美联储将从10月11日开始施行两步计划,首先将从本周开始购买短期美债,购买将至少持续至2020年2季度,而据纽约联储相关声明表示,目前首月购买规模为600亿美元,而随后各月可能购买规模尚未确定。其次美联储表示至少在明年1月之前将持续开展定期和隔夜回购协议操作,以确保储备水平充足,以减轻对政策产生影响的货币市场风险。此前我们曾在10月11日的《债市启明系列201910111——美联储重启正回购和扩表的背后》中提到,当前美联储重启正回购、后续将启动扩表,并对美联储后续的扩表计划进行了预测,预期本次扩表不同于QE,关注短端利率调控,预计以增持短期国债为主。本次美联储在10月11日所声明的扩表计划与我们的预期保持一致,以增持短期美债为主的扩表计划说来就来。

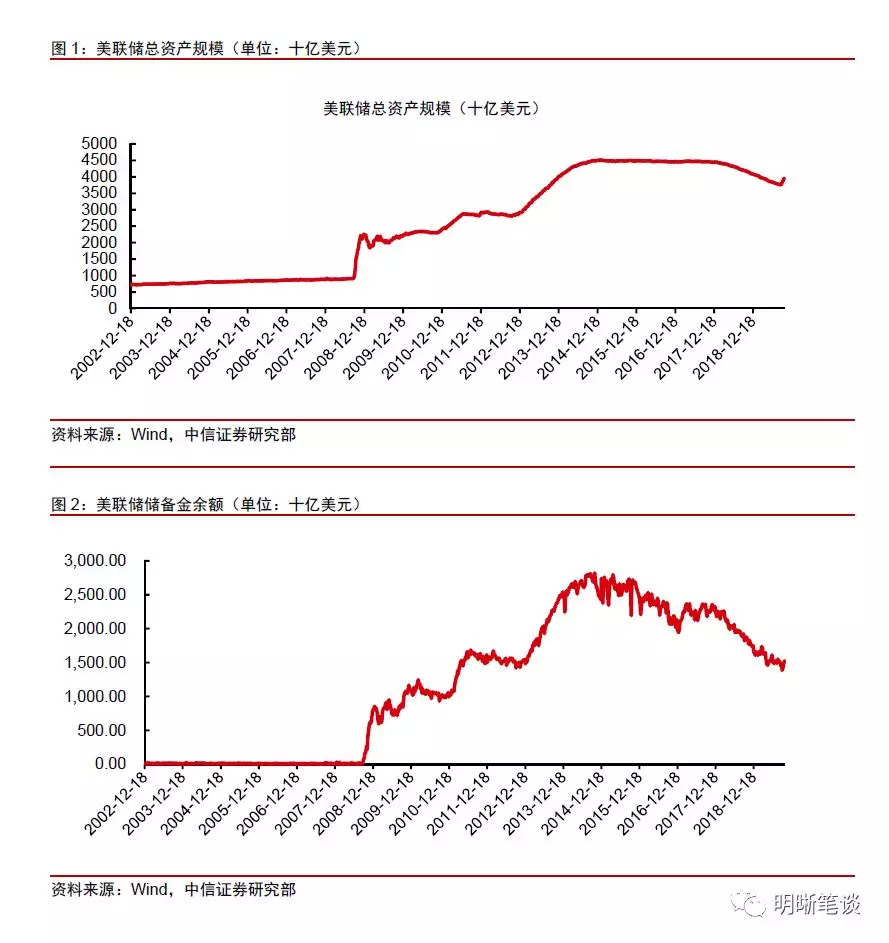

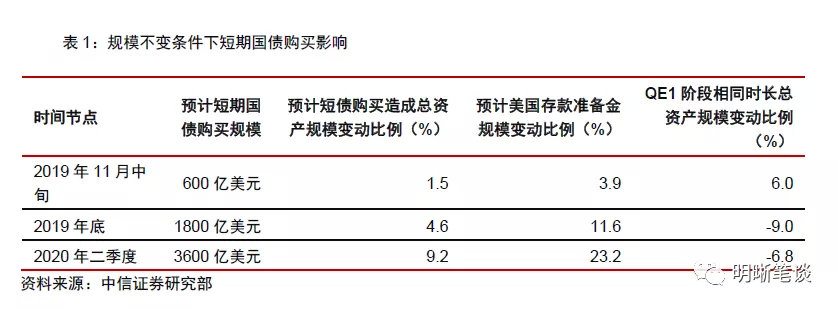

若美联储将初始资产购买规模维持六个月,美联储将累计买入3600亿美元短期美债,到今年年底美联储总资产规模或将扩张4.6%。从根据美联储此次发出的声明,本次针对美国短期国债的扩表计划将从今年10月开始至少持续到2020年二季度,以进入明年二季度为标志计算,这也就意味着本次扩表计划将至少持续6个月。根据纽约联储官网声明显示,在收到美联储关于短期美债购买的指令之后,纽约联储窗口计划从10月中旬到11月中旬开始以每月约600亿美元的初始速度购买短期美国国债,后续购买规模尚未确定,有关短期国债购买计划的细节将于每月第9个工作日左右公布。持续时长至少6个月的扩表计划,若后续安排保持短期美债购买速度不变,本轮扩表将预计累计买入3600亿美元。当前美联储总资产规模约为39500亿美元,美国存款机构准备金约为15559亿美元,而到今年年底所剩的3个月时间内,若能维持初始购买速度,美联储资产负债表预计扩张1800亿美元,由短期国债购买带来的美联储资产扩张约为4.6%,存款准备金增长约11.6%,若计划维持初始购买速度并于明年二季度停止,预计带来美联储资产扩张约9.2%,存款准备金增长约23.2%。

从当前美联储公布的短期国债购买规模上来看,我们认为本次扩表的规模是很可观的,3600亿美元的资产购买规模或将当前的储备金“缓冲垫”增厚一倍。美国次贷危机期间第二轮QE2的资产购买规模为6000亿美元,本次扩表若以6个月计算,资产购买规模约为3600亿美元,若以9个月计算,资产购买规模约为5400亿美元,与此对比欧央行自9月重启的QE每月投放约为200亿欧元,从单月购买规模及预计对存款准备金规模的影响来看,本次扩表的规模是很可观的。根据美联储的研究显示,充足的储备水平大约在1-1.2万亿美元,当前美国存款机构准备金水平约为1.53万亿美元,距离研究显示的充足储备水平预留出约3300亿美元的“缓冲垫”,然而从9月份发生的美元流动性收紧情况来看,在叠加了国债拍卖结算以及税收等因素的冲击以后,当前的“缓冲垫”所体现出的实际情况是并不够厚。本次扩表若维持6个月初始规模购买,预计将投放3600亿美元资金,在不考虑其他因素的作用下,这些资金对于当前准备金的补充相当于将现阶段的“缓冲垫”加厚一倍,从目前的情况来看,我们认为约7000亿美元的“缓冲垫”对于美元流动性紧缺问题是很大的缓解。

当前美联储短期国债持有水平很低,美联储针对短期国债的扩表行为将使得美联储短期国债资产占比明显上升。从美联储当前的国债持有结构上来看,当前美联储总体持债规模为21215亿美元,其中短期国债持有量很低,截至10月9日,当前美联储短期国债持有量仅为60亿美元,本次美联储公布的扩表计划针对美国短期国债,按照首月600亿美元的初始购买规模,11月中旬美国短期国债持有占比将由原有的0.3%增长至3%,若维持购买规模不变,至年底短期国债占比将达到8.1%,2020年二季度将达到14.7%。

重启扩表以后,美联储可能还有什么工具?

1.常规政策工具

有关美联储未来货币政策可能的调控工具,我们认为除开当前使用的通过短期国债够买方式进行扩表以及持续开展定期和隔夜回购协议操作以外,降息依然是美联储进行货币政策操作的首选方式。从市场预期角度来看,距离美联储10月份议息会议的召开还有两周左右的时间,当前市场对于美联储10月份进一步降息的预期为75.4%,但随着目标利率区间的不断下调,当前联邦基金目标利率区间为1.75-2%,目标利率区间正在向零利率靠近,降息的空间正在不断被压缩,通过降息调节的有效性也产生了一定程度的下降,美联储在9月份的议息会议当中继续对有效下限问题展开了讨论,未来美联储在进行降息调节时也会变得比以往更加谨慎。

2.非常规政策工具

在非常规政策工具方面,鉴于美联储自8月以来的连续降息行为,当前美国联邦基金目标利率区间为1.75-2%,随着目标利率的不断下调,在美联储9月份举行的议息会议讨论过程中,有效利率区间下限(ELB)风险被多次提及,参会委员讨论了减轻ELB风险的几种方法,认为经过之前的政策经经验积累,当前美联储能够比过去更早,更积极地使用前瞻性指引和资产负债表政策。

回顾美国在次贷危机期间进行的前瞻性指引操作,美国次贷危机期间的前瞻性指引主要经历了三个阶段的发展变化:开放式阶段、政策时间设定阶段和经济数据参照阶段。在2012年底美联储进行前瞻性指引时,所采取的是一种既没有给定时间也没有给定观察指标的开放式前瞻性指引,开放式前瞻性指引在未来货币政策的表述上显得十分模糊,既不给定宽松货币政策所要持续的具体时间,也不给定所要关注的经济数据,一般采取维持或延续“一段时间“的表述。而随着美联储对于前瞻性指引工具了解程度的加深,美联储在开放式前瞻性指引之后开始推行时间参照式的前瞻式指引,进入政策时间设定阶段。在这一阶段,美联储会明确指出当前利率水平将延续至何时,按时利率在未来某一十点之前会保持不变或做出改变,但这一阶段没有明确指出经济数据变动对于未来货币政策变化的影响,在构建预期上仍旧存在不足。经过了四年左右时间的摸索,美联储在后期将前瞻性指引推入了经济数据参照阶段,在经济数据参照阶段,美联储会通过声明确定在经济数据达到某一标准时货币政策将如何变化。

前瞻性指引在使用的过程中优缺点也十分明显。由于前瞻性指引引导的是市场对于未来经济及货币政策走向的预期,其并不涉及到实质性的美联储资产购买,因此若能够合理引导市场预期,其政策成本相对较低。同时由于预期具有自身强化的效果,当事件的发展向着预期轨道行进时,较易形成良性循环。然而预期自身强化是把双刃剑,在进行前瞻性指导时,若是市场走势与美联储预期不一致,则前瞻性指引的政策效果将受到挑战,同时市场对于美联储的信任程度也会得到消耗,因此美联储在使用前瞻性指引时需要对经济走势有较为准确的判断和及时的调整。当前美联储对于预期管理时的用词并不是特别清晰,未来不排除在必要时采用更加明确的声明对货币政策预期进行引导。

本次扩表与此前QE在剩余降息空间、购买资产类别以及经济背景下存在差异。与前瞻性指引同样作为非常规货币政策工具还有近段时间一直被提及的QE政策。我们梳理了美国次贷危机期间美联储进行QE的时间线以及主要内容的演变。本次美联储通过10月11日发布声明提出的扩表计划与QE不同之处在于,之前美联储推出的QE政策是在施行零利率政策后降息空间基本耗尽,但仍需要进一步增加基础货币供给,从而采取主要是增持长期国债、MBS等长期限证券的方式,目的是对长期利率施加下行压力,从而使金融环境更加宽松。而当前联邦基金目标利率区间虽然经过几次下调,并且也面临有效利率区间下限(ELB)风险,但仍存在继续降息的空间,同时QE政策主要靠增持长期债券,从而对长期利率施压,而当前美联储公布计划是增持短期美债,其期限一般小于一年,对于长端利率影响有限,主要是为了管理流动性,从美联储对于当前经济现状的描述来看也不同于次贷危机后推出QE时的描述。

从政府债务的角度来说,特朗普的税改措施使得美国财政赤字和债务负担进一步加剧,当前美国国债总额已经处于历史高位,达到22.72万亿美元,而今年7月份美国总统特朗普又宣布与国会领导人就未来两财年共2.7万亿美元预算达成协议,美债发行来势汹汹,美国财政赤字在2019年财年的前11个月便已突破1万亿美元,高企的债务是美联储面临的棘手问题,鲍威尔曾多次表示对于当前美国高企债务水平表示焦虑。从当前应对债务的方式来看,美国政府所选择的方式便是调整预算上限,而在这样的思路之下,未来的美国债务总额可能会进一步上升。

从制造业PMI与大类资产表现的角度来看,制造业PMI数据反映出当前美国经济的下行趋势,美国债市收益率或将继续面临下行压力,而年初以来美国股市与PMI数据之间的分歧走势或反映了当前美股存在估值过高的可能。从制造业PMI对于美国股市的影响来看,结合美国制造业PMI数据与美国道琼斯工业平均指数,我们发现自今年年初以来,美国道琼斯工业指数走势与制造业PMI走势出现了较为明显的分歧,制造业PMI指数自去年8月份以来便呈现出下行走势,而道指自今年1月以来虽个别月份略有回调,但整体呈现上行趋势。而从制造业PMI对于美债的影响来看,10年期美国国债收益率与美国制造业PMI呈现出较高相关性,伴随着制造业PMI指数不断下滑,反映出美国经济下行压力的增大,美国债券市场走强,10年期美债收益率持续下行,截至9月份10年期美债收益率已下行至1.7%。从制造业PMI数据所反映出的当前美国经济下行趋势来看,美国债市收益率或将继续面临下行压力,而年初以来美国股市与PMI数据之间的分歧走势或反映了当前美股存在估值过高的可能。

此次美联储扩表,以初始规模持续购买6个月计算,美联储将购买约3600亿美元的资产,而美联储在QE1时期购买了1.725万亿美元资产,QE2期间购买了6000亿美元资产,QE3期间购买了1.6万亿美元资产,未来若美债总额进一步上升,美联储扩表规模很有可能超过QE2期间规模,在这种情况下虽然美联储将扩表计划归为有机扩表,但从实际资产购买规模上来看,其将形成QE规模,而对比欧央行将于11月开启的QE来看,欧央行决定从11月份开始以每月200亿欧元的规模重启资产购买计划,在资产购买规模上对比,美联储此次初始扩表规模很大,因此从当前的美联储扩表计划来看,虽然从鲍威尔对于本次扩表的表述为有机扩表而非QE,同时表示QE在考虑的工具范畴之内,但对比QE2和欧央行即将开展的QE来看,此次扩表在资产规模上已经比较可观,若未来对于美元流动性的冲击增强如美国政府债务进一步扩大,当前所采用的扩表安排或将扩大规模或延长期限,其未来存在发展成为QE的可能。

结论

美联储于10月11日发布的扩表计划符合我们的预期,从当前美联储公布的短期国债购买规模上来看,我们认为本次扩表的规模是很可观的。关于美联储未来货币政策的讨论,我们认为存在继续降息、前瞻性指引以及QE的可能。有关10年期国债收益率,我们认为2.8%-3.2%是合理区间,然而货币政策的缺失和通胀的制约导致目前收益率水平在3.2%附近震荡,因此策略方面我们认为处于配置角度目前可以考虑适当配置为明年做准备,而处于交易角度我们认为当前可以考虑防守。

扫码下载智通APP

扫码下载智通APP