东兴证券:高鑫零售(06808)携手阿里的新零售红利将释放,大卖场重燃新生机

本文来自微信公众号“东兴研究圈”。

报告摘要

高鑫零售(06808)深耕大卖场多年,保持龙头地位。公司自1998年创建至今,积累了丰富的大卖场管理经验,布局全国市场,持续强化中低线城市深覆盖。截止2019H1,公司拥有综合性大卖场485家,营业面积约42.68万平米,市场份额行业第一。并积极探索新零售示范门店,公司在华东、华北等地与阿里(BABA.US)合作开设17家盒小马门店。同时,公司采用灵活的采购模式,通过总部、区域和联合采购等多种模式,强化规模优势。近年来,公司着力补齐生鲜购销短板、打通产业上下游开发自有品牌、完善仓储物流基建,已构建良好供应链体系,为公司转型新零售奠定良好基础。

公司携手阿里,大卖场重燃新生机。

引入阿里系统,对门店进行数字化改造,完善用户管理体系、提升购物体验;同时,将实体门店接入淘宝平台,引入阿里流量提升门店线上曝光率,提升大卖场活力。公司全部门店完成与淘鲜达平台对接。截止2019H1,日均订单达700,准点率达99.9%,总销售口径下大润发门店已实现同店正增长;

依靠实体门店、供应链优势,B端业务规模将达百亿。2017年,公司设立独立线上平台“大润发e路发”发展B端业务。公司以实体门店作“前置仓”,利用供应链优势覆盖门店周围B端客户。截止2019H1,单门店客户覆盖范围达100公里;注册用户达50万,同比增长125%。

优势互补,与阿里系重构产品矩阵。公司SKU达2万余种,可满足顾客生鲜、日百产品需求。同时,公司引入苏宁家电、淘宝心选、盒马日日鲜,为顾客提供丰富的产品结构与更高品质的产品,弥补产品矩阵不足。此外,门店强化服务场景,“产品+服务”打造差异化,找到顾客回归门店意义;

旗下大润发、欧尚品牌整合,优化采购、运营,减少重合运营成本。目前公司已初步完成双品牌整合,提升欧尚门店运营效率并降低总行政成本,提升净利。预计在两年内实现拉齐盈利水平,实现双品牌同店销售正增长。

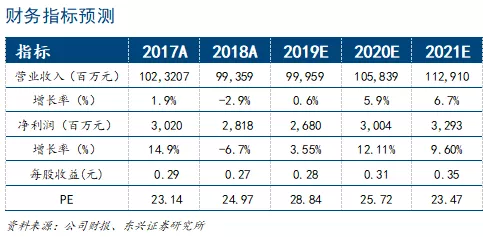

公司盈利预测及投资评级:经过前期对B2C、B2B业务转型探索,公司线上业务的获客成本、基础建设及人工成本有望降低,与阿里巴巴合作的新零售探索红利即将释放。公司作为行业市占率第一的企业,转型提升大卖场活力,市场份额将持续提升。我们预计公司19-21年实现营业收入分别为999.59/1058.39/1129.10亿元;归母净利润分别为26.80/30.04/32.93亿元, EPS分别为0.28/0.31/0.35,对应PE分别为28.84/25.72/23.74。维持 “推荐”评级。

风险提示:门店拓展不及预期,多元业态冲击加剧。

扫码下载智通APP

扫码下载智通APP