10月份我国豪车品牌销量保持稳定增长

本文来自微信公众号“崔东树”。

10月乘用车生产191万台,同比18年10月下降4%,环比9月增长1%,厂家库存较9月下降0.1万台。虽然部分企业国六车型的逐步到位,但企业生产安排极其谨慎,亟待市场反馈速度升级。

10月的购车需求不足,消费购车能力和信心暂时受到影响。近期出口下行压力加大、随着猪肉等必选消费品的价格上涨,基础生活消费水平提升,加之房地产销售超预期,居民消费结构性挤压加大,汽车等可选消费品的消费热情不高。

从车系版块看,自主品牌回暖缓慢,日系新品切换暂时抑制增速,虽然大众表现优秀,但欧美系总体不强。

一、经济型乘用车车市场走势

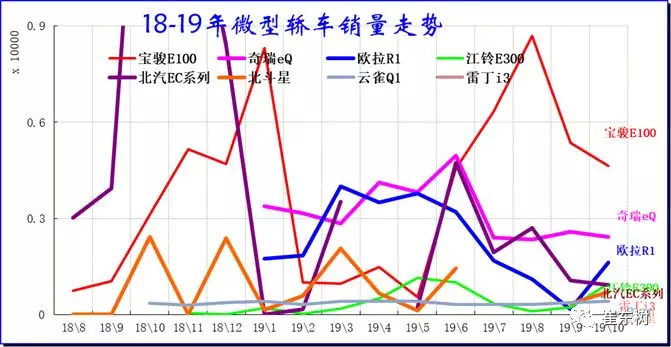

1、A00级轿车市场表现

a00级轿车19年10月批发1.25万台,19年10月占批发份额1.4%,较去年同期份额增加-3.94%,19年10月批发较去年同期同比增长-77%,19年10月零售较去年同期同比增长-78%;19年10月批发环比今年3月增长9%,19年10月零售环比今年3月增长16%;19年10月出口较去年同期同比增长-33%;19年10月厂家产销率83%,19年10月渠道批零率96%;19年1-10月生产累计增幅-36%,19年1-10月厂家批发销售累计增幅-38%。

目前的电动车取代微型轿车趋势较明显。18年的微轿车型销量下滑较大,原有的精品微轿下滑更为严重,传统车等相对高端的下滑严重。19年10月主力车型中电动车表现突出,微型电动车逐步体现增量潜力。奇瑞电动车占据主力地位。

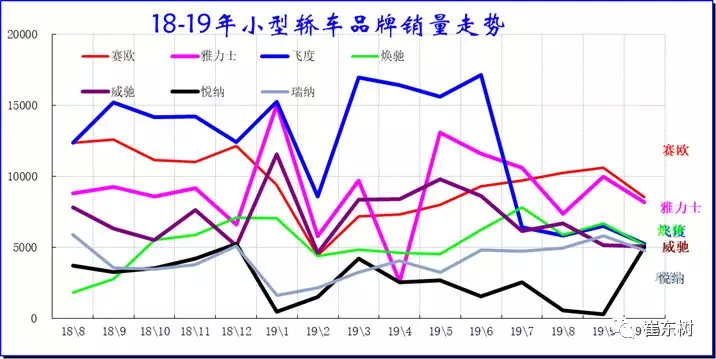

2、A0级轿车主力车型市场走势

A0级轿车19年10月批发5.64万台,19年10月占批发份额6.32%,较去年同期份额增加-1.9%,19年10月批发较去年同期同比增长-32%,19年10月零售较去年同期同比增长-43%;19年10月批发环比今年上月增长-6%,19年10月零售环比今年上月增长-12%;19年10月出口较去年同期同比增长44%;19年10月厂家产销率91%,19年10月渠道批零率104%;19年1-10月生产累计增幅-27%,19年1-10月厂家批发销售累计增幅-27%。

。

合资偏重于中高端,小型轿车增长主力在于自主。19年10月赛欧走势领先,日系的本田保持较强地位。自主的小型入门级车走势相对艰难的。

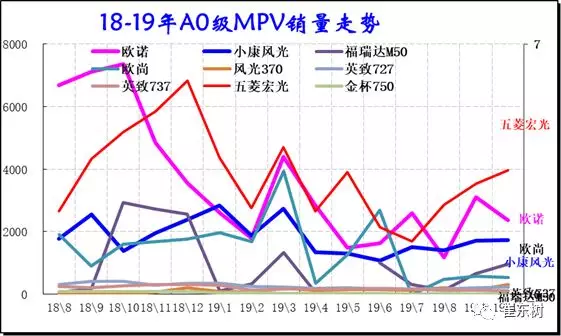

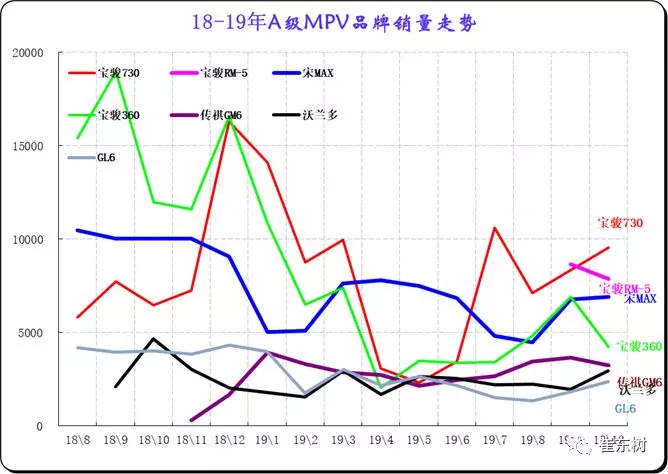

3、A0级MPV销量走势

A0级MPV19年10月批发4.1万台,19年10月占批发份额31.5%,较去年同期份额增加-10.62%,19年10月批发较去年同期同比增长-32%,19年10月零售较去年同期同比增长-32%;19年10月批发环比今年9月增长9%,19年10月零售环比今年9月增长19%;19年10月出口较去年同期同比增长-30%;19年10月厂家产销率101%,19年10月渠道批零率96%;19年1-10月生产累计增幅-26%,19年1-10月厂家批发销售累计增幅-30%。。

狭义乘用车的小型多功能车市场前期风声水起,近期下滑严重。A0级车的MPV前两年发展较快,尤其是微客厂家的MPV类车型快速增长,近期主力车企的加速升级分化了市场。

随着连续多年的微客升级和宝骏系列的分流,这类的市场容量下降,A0级MPV也进入负增长的低迷区间。19年10月是欧诺和五菱宏光10月表现较强。

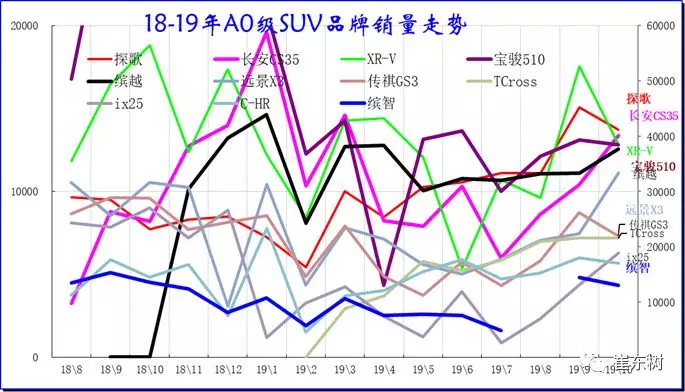

4、A0级SUV销量走势

A0级SUV19年10月批发19.99万台,19年10月占批发份额22.65%,较去年同期份额增加-1.09%,19年10月批发较去年同期同比增长-4%,19年10月零售较去年同期同比增长-3%;19年10月批发环比今年3月增长2%,19年10月零售环比今年3月增长11%;19年10月出口较去年同期同比增长-16%;19年10月厂家产销率96%,19年10月渠道批零率97%;19年1-10月生产累计增幅-13%,19年1-10月厂家批发销售累计增幅-9%。。

三、A级乘用车市场走势

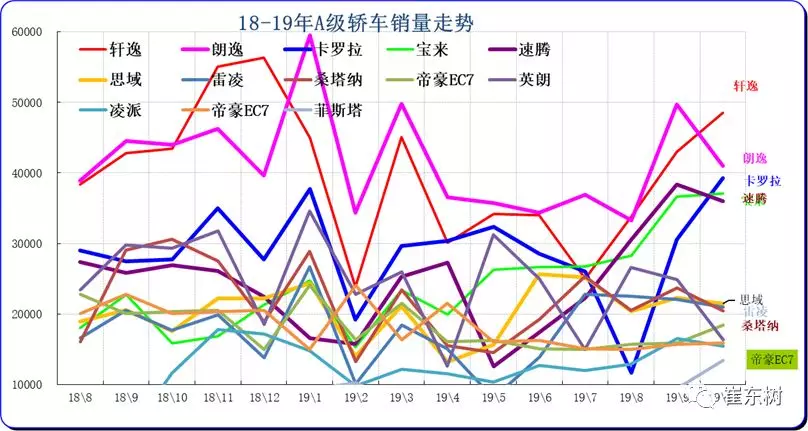

1、紧凑型轿车主力车型市场走势

A级轿车19年10月批发60.86万台,19年10月占批发份额77.56%,较去年同期份额增加7.05%,19年10月批发较去年同期同比增长-4%,19年10月零售较去年同期同比增长-9%;19年10月批发环比今年3月增长21%,19年10月零售环比今年3月增长15%;19年10月出口较去年同期同比增长-59%;19年10月厂家产销率102%,19年10月渠道批零率93%;19年1-10月生产累计增幅-9%,19年1-10月厂家批发销售累计增幅-10%。

10月的A级车主力车型销量走势波动较大,德日美车系的表现较好。日系的轩逸表现较强。德系仍是主力阵容较多的,朗逸超强。一汽大众的主力车型都保持较高销量。入门级A级车捷达暂时退出。桑塔纳的表现环比平稳。自主的帝豪EC7进入前10名。

2、紧凑型MPV主力车型市场走势

A级MPV19年10月批发4.01万台,19年10月占批发份额30.83%,较去年同期份额增加-3.97%,19年10月批发较去年同期同比增长-19%,19年10月零售较去年同期同比增长-27%;19年10月批发环比今年3月增长-4%,19年10月零售环比今年3月增长2%;19年10月出口较去年同期同比增长%;19年10月厂家产销率89%,19年10月渠道批零率87%;19年1-10月生产累计增幅-23%,19年1-10月厂家批发销售累计增幅-28%。。

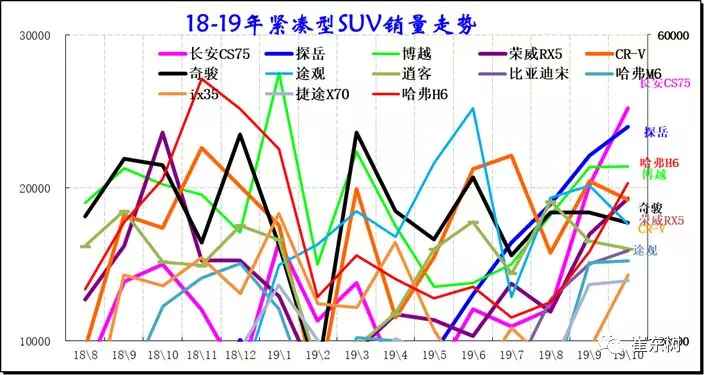

3、紧凑型SUV主力车型市场走势

A级SUV19年10月批发55.93万台,19年10月占批发份额63.37%,较去年同期份额增加0%,19年10月批发较去年同期同比增长1%,19年10月零售较去年同期同比增长-1%;19年10月批发环比今年上月增长4%,19年10月零售环比今年上月增长4%;19年10月出口较去年同期同比增长17%;19年10月厂家产销率100%,19年10月渠道批零率100%;19年1-10月生产累计增幅-10%,19年1-10月厂家批发销售累计增幅-8%。。

四、B 级乘用车市场走势

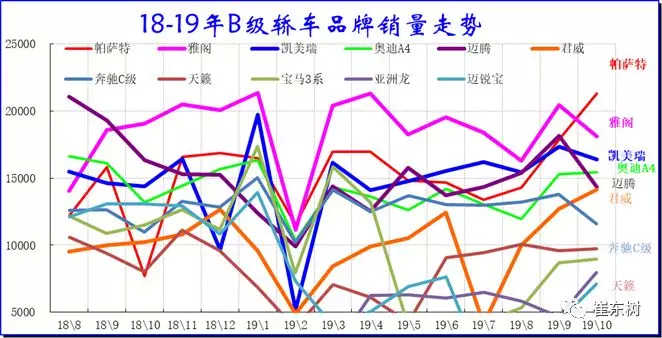

1、B级轿车市场走势

b级轿车19年10月批发18.08万台,19年10月占批发份额23.05%,较去年同期份额增加2.59%,19年10月批发较去年同期同比增长-2%,19年10月零售较去年同期同比增长-4%;19年10月批发环比今年3月增长16%,19年10月零售环比今年3月增长10%;19年10月出口较去年同期同比增长-100%;19年10月厂家产销率113%,19年10月渠道批零率100%;19年1-10月生产累计增幅-14%,19年1-10月厂家批发销售累计增幅-10%。

日系中高级车较强,豪华车也表现突出。

2、B级MPV\SUV 市场走势

b级SUV19年10月批发11.81万台,19年10月占批发份额13.38%,较去年同期份额增加1.38%,19年10月批发较去年同期同比增长13%,19年10月零售较去年同期同比增长9%;19年10月批发环比今年上月增长4%,19年10月零售环比今年上月增长4%;19年10月出口较去年同期同比增长180%;19年10月厂家产销率98%,19年10月渠道批零率101%;19年1-10月生产累计增幅-10%,19年1-10月厂家批发销售累计增幅-4%。。

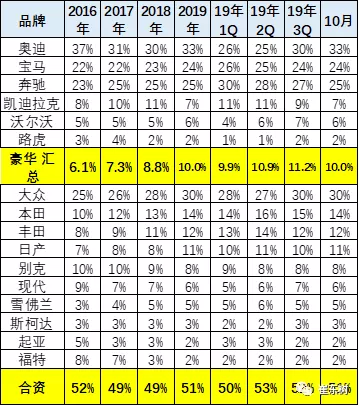

五、豪华乘用车市场走势

1、乘用车内部零售走势特征

豪华品牌乘用车19年10月批发19.02万台,19年10月占批发份额9.99%,较去年同期份额增加1.49%,19年10月批发较去年同期同比增长11%,19年10月零售较去年同期同比增长15%;19年10月批发环比今年上月增长-5%,19年10月零售环比今年上月增长-3%;19年10月出口较去年同期同比增长0%;19年10月厂家产销率99%,19年10月渠道批零率99%;19年1-10月生产累计增幅4%,19年1-10月厂家批发销售累计增幅7%。

近几年消费升级明显,豪华车表现很好。合资主力车型近两年普遍走弱,但近两年豪华车表现较强。19年10月的豪华车走势较强,份额达近期较好。19年10月的自主品牌核心集团自主和日系合资车走势较强,内资主力自主走势较好。

豪华品牌的零售走势看市场相对稳定较快增长,豪车是中国车市的持续增长点。

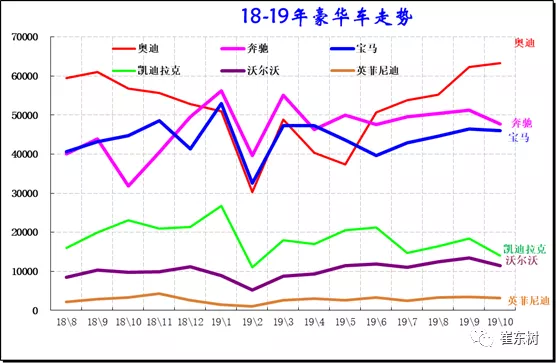

奥迪目前优势还较大,奥迪经销商提车波动持续加大,奥迪的中国地位持续弱化。宝马和奔驰均有较好增长表现,奔驰与赶宝马的地位近期呈现胶着状态。凯迪拉克成为国产的主力,沃尔沃和英菲尼迪等相对平稳。

豪华车走势较强主要是新的增量势力的加盟,近期的豪车国产必然带来豪车市场的竞争充分和总量增大,有利于市场的走强。尤其是二线的凯迪拉克和沃尔沃的走强,很有促进意义。

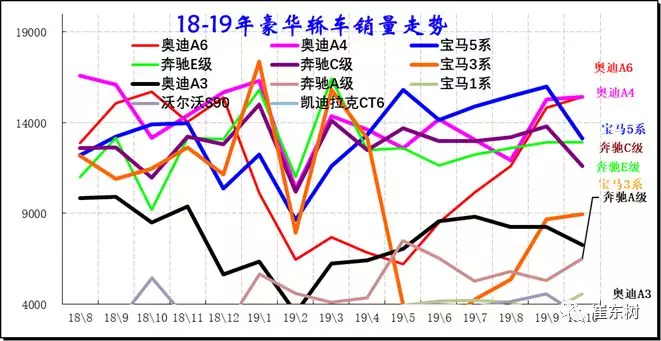

2、豪华轿车主力车型市场走势

豪华品牌轿车19年10月批发10.56万台,19年10月占批发份额11.83%,较去年同期份额增加0.8%,19年10月批发较去年同期同比增长-5%,19年10月零售较去年同期同比增长4%;19年10月批发环比今年上月增长-9%,19年10月零售环比今年上月增长-4%;19年10月出口较去年同期同比增长0%;19年10月厂家产销率101%,19年10月渠道批零率101%;19年1-10月生产累计增幅-4%,19年1-10月厂家批发销售累计增幅-2%。

奔驰、奥迪、宝马等豪车三巨头在中国竞争激烈,豪车核心车型是C级豪华轿车,但近期的B级豪华轿车走强。轿车市场的奥迪的先发优势受到宝马和奔驰的追赶。9-10月奥迪A6拉升较快,也回归领军阵容。

。

3、豪华SUV主力车型市场走势

豪华品牌SUV总体19年10月批发8.25万台,19年10月占批发份额9.35%,较去年同期份额增加2.66%,19年10月批发较去年同期同比增长41%,19年10月零售较去年同期同比增长34%;19年10月批发环比今年上月增长0%,19年10月零售环比今年上月增长-2%;19年10月出口较去年同期同比增长%;19年10月厂家产销率96%,19年10月渠道批零率97%;19年1-10月生产累计增幅18%,19年1-10月厂家批发销售累计增幅26%。。

豪华SUV市场增长的空间较大,竞争相对较稳,国产的Q5和宝马X1的走势均较强。奔驰GLC走势较稳。奔驰的上攻态势主要靠新车的增量。

豪车SUV市场容量是很大的,各家都有较好表现。奔驰和宝马的10月竞争表现都相对较稳。奥迪近期表现超强。宝马X3的表现也是高位企稳。(编辑:余光捷)

扫码下载智通APP

扫码下载智通APP