天风证券:国内对新型烟草监管态度好于预期,中烟产业链有哪些投资机会?

本文来自微信公众号“新经济牛股挖掘机”,作者:吴立。原标题《国内新型烟草政策跟踪之:国内新型烟草政策呼之欲出,监管态度好于预期》。

核心观点

我们认为国内新型烟草未来发展动向如下:

1)HNB确定属于国家烟草专卖体系,最快明年初正式上市销售。首先将由有代表性产品的省中烟工业公司率先试水,例如云南中烟-华玉科技Webacco与MC烟具、四川中烟-宽窄系列烟具及烟弹、湖北中烟-MOK烟具及COO烟弹等;在营销方式上,从MOK旗舰店已于2018年11月7日在武汉中山大道南洋大楼启幕来看,并结合广告法要求烟草不得在公众媒介进行推广和宣传,我们认为,HNB产品的营销或将借鉴IQOS开设旗舰店的线下宣传方式来吸引消费者进行体验购买。进一步地,我们认为,中烟未来或将重视HNB类产品的推广,主要原因是由于为满足国家烟草“提结构”的发展目标,也符合近年来烟草“降焦减害”的消费趋势,以抓住高端需求,培育高端产品,塑造高端影响。具体来看,

烟弹--专卖品,按照现有专卖法进行管理,供应商标准可参考传统卷烟供应商筛选资质与条件。参考IQOS烟弹售价,我们认为烟弹零售端定价预计在300-500元/条。

烟具--预计不做专卖管辖,但烟具供应商需要在前期配合工业公司进行研发,例如针对不同烟叶选材、口味调配对设备的加热曲线、加热方式、材料选择等方面进行定制化研发和生产。HNB推广初期,部分品牌或将选择买烟弹送烟具的营销方式。参考IQOS烟具售价与其一年的保修期,我们预计,烟具的零售价约在400-600元/套,烟具的折旧周期约为半年。

以IQOS为代表的外烟仍旧无法进入国内市场。

上游生产:国家局暂不会对雾化电子烟“专卖化”,仅可对部分原材料进行限制和管辖,例如对含尼古丁盐或尼古丁碱的烟油在生产环节加征从价税,税率预计约在20-30%。同时,预计会对经检验的烟油和烟具厂商颁发合格供应商资格,以加强对原料、生产、企业的监管。

下游销售渠道:线上仍然关闭,线下监管重点在于青少年防控。国家市场监管总局和国家烟草专卖局于2018年8月28日发布了《关于禁止向未成年人出售电子烟的通告》,又于2019年10月30日发布《关于进一步保护未成年人免受电子烟侵害的通告(2019年第1号)》,我们认为,随“建议”升级为“敦促”,未来线上电子烟售卖仍将禁止,而线下渠道监管将与传统卷烟趋同,未来或可与传统卷烟共享线下渠道。

3)总的来看,我们认为目前国内对新型烟草监管态度好于预期,具体表现为给予HNB支持,同时未出现对雾化电子烟“一刀切”。我们依旧维持原有观点,新型烟草监管“类烟草化”,建议关注已与中烟体系进行过数十年合作的产业链服务商:

重点关注:劲嘉股份(携手云南中烟,卡位新型烟草主渠道)、集友股份(由轻工团队覆盖,布局新型烟草研发及产业化);其次:东风股份(由轻工团队覆盖,参股布局新型烟草制品)、华宝股份(烟用香精国内龙头)、华宝国际(00336)(烟用香精及新型烟草原料布局领先)、中国香精香料(03318)(收购国际电子烟厂商吉瑞)

风险提示:新型烟草政策风险、并购重组风险、销售不及预期、新型烟草业务风。

新型烟草政策呼之欲出,监管态度好于预期

自11月1日国家监管部门发布“线上禁售令”后,各大电子烟品牌均迅速下架电子烟并关闭线上店铺,同时有部分电子烟从业人员反应有些地区监管人员为预防青少年使用电子烟也对线下渠道也做出一定程度的监管。

我们认为国内新型烟草或有以下发展动向:

1)HNB确定属于国家烟草专卖体系,最快明年初正式上市销售。首先将由有代表性产品的省中烟工业公司率先试水,例如云南中烟-华玉科技Webacco与MC烟具、四川中烟-宽窄系列烟具及烟弹、湖北中烟-MOK烟具及COO烟弹等;在营销方式上,从MOK旗舰店已于2018年11月7日在武汉中山大道南洋大楼启幕来看,并结合广告法要求烟草不得在公众媒介进行推广和宣传,我们认为,HNB产品的营销或将借鉴IQOS开设旗舰店的线下宣传方式来吸引消费者进行体验购买。进一步地,我们认为,中烟未来或将重视HNB类产品的推广,主要原因是由于为满足国家烟草“提结构”的发展目标(由于HNB烟弹使用的烟草薄片采用区别于传统卷烟的薄片技术制成,拥有更高技术含量,对应更高价格,而不含税调拨价在100元/条以上的烟便可归入一类烟了),也符合近年来烟草“降焦减害”的消费趋势(HNB因非燃烧特性较可燃烟草具有更低焦油的特性),以抓住高端需求,培育高端产品,塑造高端影响。具体来看,

烟弹--专卖品,由于烟弹含烟草,仍按照现有专卖法进行管理,供应商标准可参考传统卷烟供应商筛选资质与条件。参考IQOS烟弹售价,我们认为烟弹零售端定价预计在300-500元/条。

烟具--不做专卖管辖,但烟具供应商需要在前期配合工业公司进行研发,例如针对不同烟叶选材、口味调配对设备的加热曲线、加热方式、材料选择等方面进行定制化研发和生产。HNB推广初期,部分品牌或将选择买烟弹送烟具的营销方式。参考IQOS烟具售价与其一年的保修期,我们预计,烟具的零售价约在400-600元/套,烟具的折旧周期约为半年。

以IQOS为代表的外烟仍旧无法进入国内市场。

2)雾化电子烟不纳入专卖品管辖,对上游进行合理管控,下游渠道不作出额外限制。

上游生产:因雾化电子烟不在《专卖法》中列示,暂不会对雾化电子烟“专卖化”,我们预计仅可对部分原材料进行限制和管辖,例如对含尼古丁盐或尼古丁碱的烟油在生产环节加征从价税,税率预计约在20-30%。同时,预计会对经检验合格的烟油和烟具厂商颁发合格供应商资格,以加强对原料、生产、企业的监管。

下游销售渠道:线上仍然关闭,线下监管重点在于青少年防控。国家市场监管总局和国家烟草专卖局于2018年8月28日发布了《关于禁止向未成年人出售电子烟的通告》,又于2019年10月30日发布《关于进一步保护未成年人免受电子烟侵害的通告(2019年第1号)》,我们认为,随“建议”升级为“敦促”,未来线上电子烟售卖仍将禁止,而线下渠道监管将与传统卷烟趋同,未来或可与传统卷烟共享线下渠道。

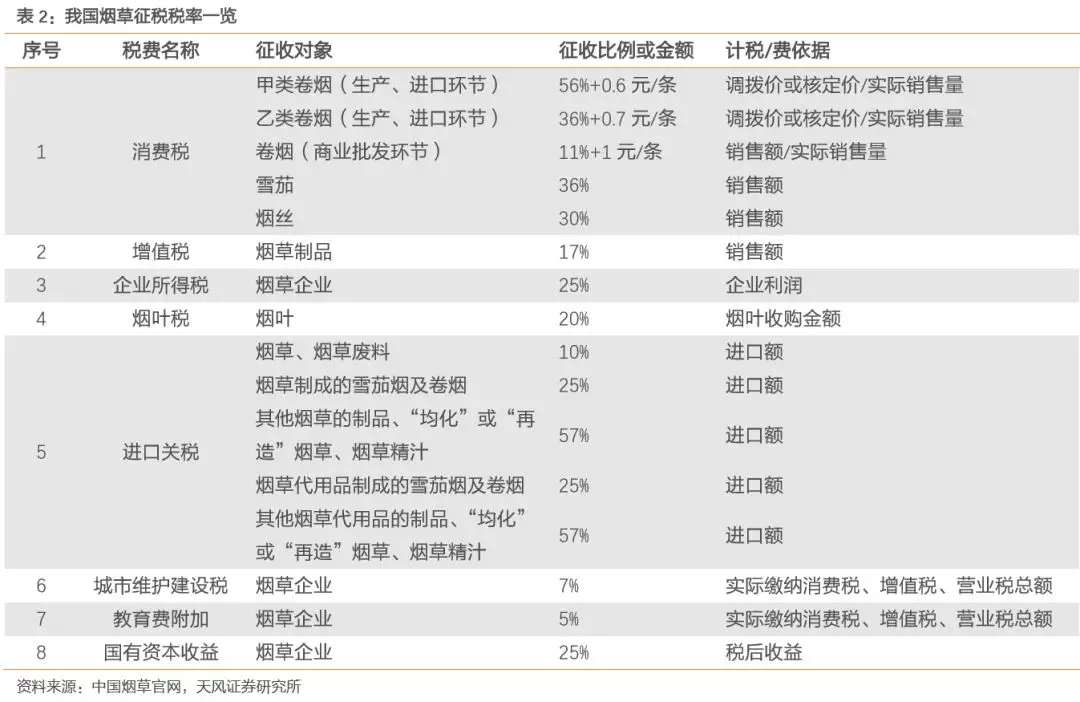

3)国内现有烟草征税政策一览:依照现行的烟草税收法律法规和政策,我国卷烟税收占零售价格的比率(即“卷烟综合税率”)约为65.6%,具体我国征收的烟草税费如下图所示:

消费税。我国采用混合消费税制,在卷烟生产、进口环节征收从量税和从价税。其中生产环节从量定额税率为0.6元/条(200支)。从价税按卷烟调拨价实行差别税率。甲类卷烟,即每条调拨价格在70元(不含增值税)及以上的卷烟,税率为56%。乙类卷烟,即每条调拨价格在70元(不含增值税)以下的卷烟,税率为36%。我国还在卷烟批发环节征收从价税,计税依据是批发卷烟的销售额(不含增值税),税率为11%;并按0.005元/支(1元/条)加征从量税。

增值税。我国规定生产、销售、进口卷烟需要缴纳增值税,税率为17%。生产、销售卷烟应纳税额为当期销项税额抵扣当期进项税额后的余额,销项税额按销售额和税率确定,进项税额可以抵扣。进口卷烟应纳税额由组成计税价格和税率确定,其中组成计税价格包括关税完税价格及进口环节关税和消费税。

企业所得税。我国对烟草企业来源于中国境内、境外的所得征收企业所得税。企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。其中收入总额包括销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益等。我国烟草企业所得税税率为25%,略高于世界平均水平。

烟叶税。烟叶税是我国按实际情况征收的特殊税种,由境内收购烟叶(烤烟叶和晾晒烟叶)的烟草公司或受委托单位按烟叶收购金额的一定比例缴纳,税率为20%。烟叶收购金额包括支付给烟农的烟叶收购价款和价外补贴。

进口关税。我国不同类型的烟草制品进口关税税率各不相同,最高为57%,最低为10%。其中烟草制成的卷烟按进口额的25%征税。

城市维护建设税。该税种是我国按具体国情征收的特殊税种,以纳税人实际缴纳的消费税、增值税和营业税税额为计税依据,分别与消费税、增值税、营业税同时缴纳。由于我国已取消县级烟草公司法人资格,目前中国烟草总公司、各省级公司和地市级公司适用税率为7%。

教育费附加。按实际情况征收,以各单位和个人实际缴纳的消费税、增值税和营业税税额为计征依据,分别与消费税、增值税、营业税同时缴纳,教育费附加率为5%,其中中央3%、地方2%。

国有资本收益。除依法纳税外,我国烟草企业还需缴纳国有资本投资收益。国有资本收益按税后利润的一定比例收取,税后利润指净利润扣除年初未弥补亏损和法定公积金后的部分。2007年起,在中断13年以后,我国恢复对中央企业征收国有资本收益。目前把央企分为五类,国有资本收益收取比率分别为25%、20%、15%、10%四档,部分央企免缴。烟草企业作为单独列举的一类,征收国有资本收益比例最高,7年间征收比例4次上调,从2007年的10%提高到2014年的25%。

总的来看,我们认为目前国内对新型烟草监管态度好于预期,具体表现为给予HNB支持,同时未出现对雾化电子烟“一刀切”。我们依旧维持原有观点,新型烟草监管“类烟草化”,我们依旧坚定维持原有观点,新型烟草监管“类烟草化”,建议关注已与中烟体系进行过数十年合作的产业链服务商:

劲嘉股份(携手云南中烟,卡位新型烟草主渠道)、集友股份(布局新型烟草研发及产业化)、东风股份(参股布局新型烟草制品)、华宝股份(烟用香精国内龙头)、华宝国际(烟用香精及新型烟草原料布局领先)、中国香精香料(收购国际电子烟厂商吉瑞)

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP