光大海外:美团(03690)Q3业绩强劲,老司机“踩油门”?

本文来源微信公众号“EBoversea”,作者光大海外分析师范佳瓅、孔蓉秦波。原标题《老司机“踩油门”——美团点评(3690.HK) 3Q 2019业绩深度点评》。

1、老司机踩油门:加强投入扩大市占率

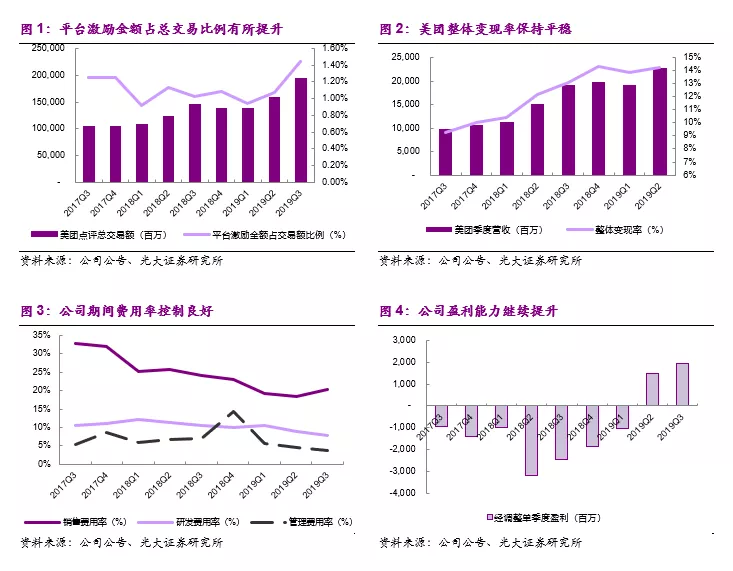

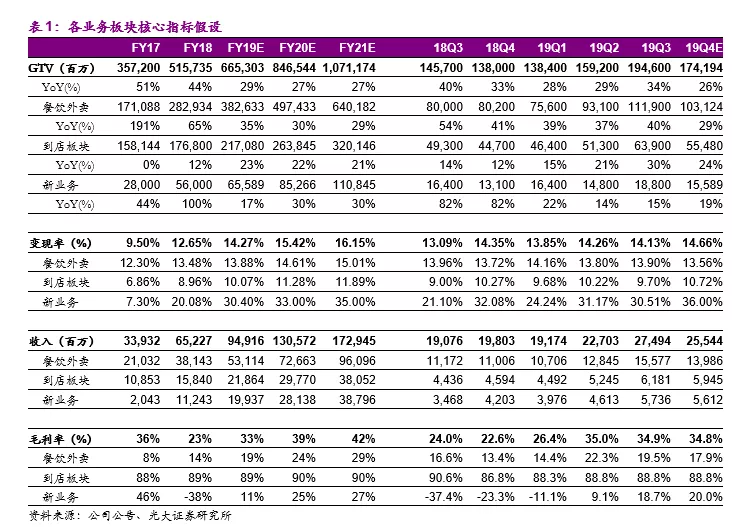

公司报告期交易用户4.36亿,同比增长14%;活跃商户590万,同比增加40万。每位交易用户年度下单次数26.5笔,同比增长19.2%;平台交易总金额1946亿元,同比增长34%。公司报告期实现收入275亿元,同比增长44%;毛利95.9亿元,同比增长109.8%;经营利润14.47亿元,经调整利润19.42亿元,公司连续第二个季度实现整体盈利。

公司本季度在保持盈利能力的前提下加大了投入力度,在各条业务线上均取得了市占率的有效提升。从公司整体激励金额数据看,Q3公司平台激励金额28亿元,同比增长87%,占总交易额GTV比例达到了1.44%。

2、外卖业务:成本控制优异,进攻一二线城市

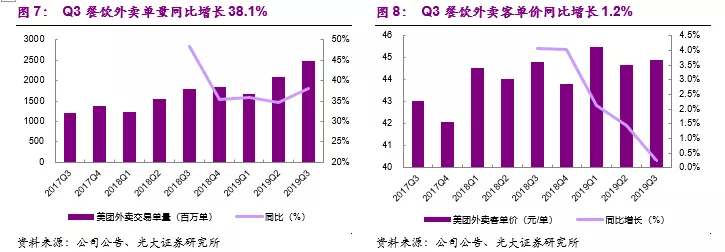

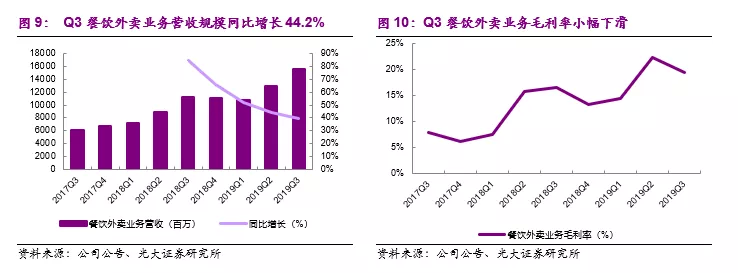

报告期公司订单量驱动外卖业务GTV加速增长。三季度公司餐饮外卖业务GTV1119亿元,同比增长39.4%;订单量24.69亿单,同比增长38.1%;平均客单价45.3元,同比增长1.2%。报告期公司继续巩固了自身在餐饮外卖业务方面的行业龙头地位。

在需求端,公司通过营销策略的引导,成功的促进了消费者夏季即时性消费订单(轻食、饮品、夜宵等),即时性消费订单价格敏感性不高,且能够有效的平抑外卖订单存在的波峰/波谷情况,从而在增加订单规模的同时对配送成本的下降也产生了一定帮助。在供给端,公司同样开始为优选餐厅制定综合在线运营解决方案,帮助优质餐厅提高餐饮外卖运营能力、流量转化及留存复购。

我们在公司首次覆盖报告中曾经提到,外卖行业在过去只是简单的将线下菜单实现了线上化;然而餐饮外卖线上运营逻辑与规律与线下完全不同,美团正逐渐打造出包括外卖代运营、外卖共享厨房、外卖广告策划代理等外卖行业生态体系,帮助线下餐厅更有效率的实现线上运营。只有帮助餐饮行业提升线上运营效率,才能够打开公司未来餐饮外卖业务货币化率的空间。

餐饮外卖业务整体变现率13.9%,与上季度基本持平;外卖单季度毛利率19.5%,同比提升3.0pct,环比下滑2.8pct。

三季度是外卖业务的传统旺季,但是由于恶劣的天气情况(夏季暴雨/高温等情况较多)常导致配送成本高企。由于公司良好的骑手成本控制与订单规模效应,公司报告期环比仅小幅提升0.1元/单左右。良好的成本控制使得公司在外卖业务加大投入的同时保持了盈利状态。

3、到店业务:换挡提速,重回高增长态势

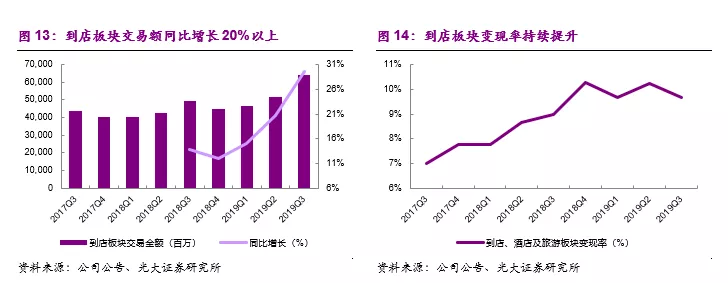

报告期季度公司到店业务实现GTV 639亿元,同比增长30%;营业收入61.8亿元,同比增长39%;毛利率与上季度基本持平在88.8%。三季度到店业务变现率9.7%,同比提升0.7pct。到店业务最值得关注的是GTV增速的继续回升。

在公司上市初期,到店业务普遍被认为渗透率已经基本接近高点,未来难以继续保持高速增长。然而从2018Q4以来到店业务GTV增速持续加速至30%。到店业务换挡提速的背后是公司到店营销产品多元化效果的逐步体现。

与实物电商商家几乎所有流量均来自于线上不同,本地生活商家可获取的流量包括线上与线下,同时不同商家品牌力、发展阶段、管理经营水平等方面均存在较大差距。因此仅仅提供单一的团购/优惠类营销产品并不能充分满足本地生活商家的营销需求。2017年开始公司到店业务事业群着手将本地生活服务营销体系多元化,并提出“Co-LineMarketing”,利用数据和技术实现线上线下一体化的体验式营销,从而全方位服务于商户的多样化营销需求。

4、新业务:加大投入探索新增长

报告期公司新业务板块交易额188亿元,同比增长15%;营业收入57.4亿元,同比增长65%;毛利10.7亿元,毛利率由上季度的9.13%提升至18.67%。报告期新业务板块毛利率继续回升,主要原因是单车业务折旧已计提完毕,新增单车使用率及用户活跃度均好于存量单车。

如果到店业务是公司稳定增长的利润及现金流来源,外卖业务盈利能力正逐渐浮出水面开始为公司贡献业绩,而新业务板块的投入则是未来公司继外卖之后新的增长点打下基础。美团在新业务的探索方面始终保持谨慎态度。

从外卖、到店等诸多现有业务的发展历史中我们可以发现,对于新业务的模式确认以及投入时点,公司具备理性的思考与判断。以单车业务为例,公司通过接手摩拜以来的供应链资源导入以及新版黄色美团单车的运营经验积累,已经充分优化了单车业务运营模型细节,预计2020年开始将加大投入力度争夺市场份额。我们认为公司针对新业务的投入有利于培育快驴、RMS、金融等下一个业务增长点,同时单车及打车等出行业务的逐渐成型也有利于公司建立更立体化的流量运营体系,在中长期构建出更牢固的本地生活服务平台。

5、投资建议:维持“买入”评级

由于公司外卖及到店业务收入规模增速超预期,同时外卖业务盈利水平超预期,我们上调公司19-21年营收规模至949/1306/1729亿元;上调公司19-21年经营性利润为4.9亿/67.8亿/152.7亿人民币,经调整利润净额为12亿/92亿/172亿。

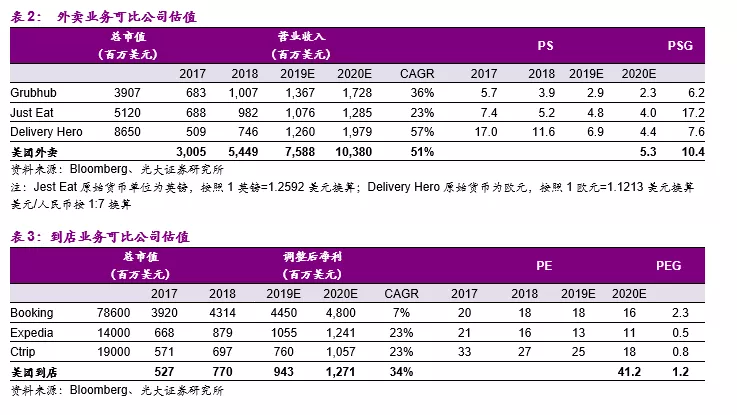

由于盈利预测上调,我们对估值及目标价进行重新调整。我们将外卖业务与到店业务分部估值,新业务板块由于尚未贡献利润因此不予以估值。外卖业务2019-2021年营业收入分别为531/726/961亿元,我们使用JustEat、Grubhub、Delivery Hero三家海外公司进行对标。按照PSG估值法,给予美团外卖2020年5.3倍PS,折合市值3867亿人民币(4300亿港币)到店业务2019-2021年营业收入分别为219/298/381亿元,由于公司到店业务收入以广告为主,因此假设税后净利润率30%,净利润分别为66/89/114亿元。

按照PEG估值法,给予美团到店2020年41.5倍PE,折合市值3669亿人民币(4079亿港币)由于美团各项业务未来前景仍有一定不确定性,我们将外卖及到店业务估值加总并给予18%的折价,给予目标价118港币/股目标价。维持“买入”评级。(注:港币:人民币按1:0.899计算)

6、风险提示

1/ 监管风险:基于可能出现的食品卫生及安全事件,监管部门或集中出台关于外卖行业及餐饮外送业务的工商、消防、质检等各类政策措施。若监管措施出台及执行过于严格,或将对公司外卖业务造成阶段性负面影响。

2/ 竞争风险:目前本地生活服务行业是公司与阿里巴巴形成的双寡头格局。虽然我们已论证认为行业内双寡头的格局将长期共存,但不排除阿里巴巴为了占据市场份额采取较为激进的推广政策。

3/ 新业务进展风险:公司新业务板块中快驴供应链业务需要长期投入,在中短期或将遇到模式调整、团队变动等各种风险;闪购、美团打车、RMS等业务也或将遇到进展低于预期的风险。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP