中金2020年文娱展望:迈入品质为王、供给优化新时代 票务巨头猫眼(01896)阿里影业(01060)可关注

本文来自微信公众号“中金点睛”,作者为张雪晴,王宇翔。

2019年以来,游戏行业受益于版号审批恢复带来的新游供给,增速开始回暖;影视行业则面临监管逆风,整体表现仍然承压。随着用户审美品味的提高,无论游戏还是影视行业,对于爆款作品而言,突出的内容品质已经从“加分项”变成了“必选项”。

进入2020年,在居民文娱消费需求仍然旺盛的背景下,我们认为供给侧的品质提升和竞争格局优化将成为驱动行业成长的主动力。我们持续看好生产匠心内容的制作龙头和具有规模和效率优势的渠道龙头的长期发展。在板块细分排序上,我们首选游戏板块,行业增长稳健、龙头公司市占率稳步提升。影视板块关注行业拐点带来的经营改善。

网络游戏:精品研运一体龙头强者恒强,云游戏未来已来

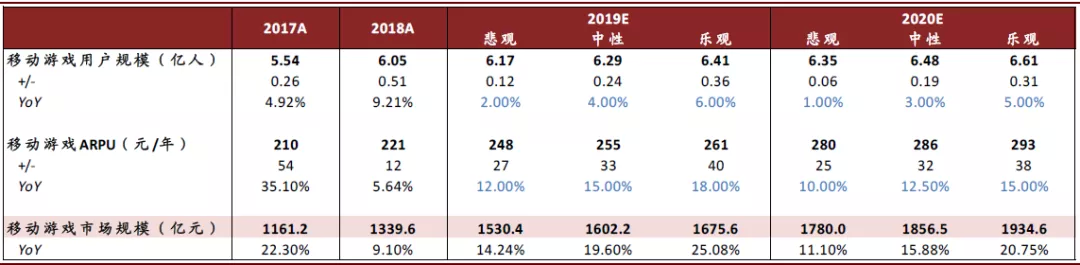

预计2020年手游市场规模同比增长15.88%

中性情形下,我们预计2019年我国手游用户达6.29亿人,同比增长4%,年ARPU值为255元,同比增长15%。在此基础上,我们预计2020年手游用户规模为6.48亿人,年ARPU为286元,对应手游市场规模1856.5亿元,同比增长15.88%。

移动游戏用户红利式微,行业增长将主要得益于ARPU值驱动。我们认为,代际更迭使中国游戏市场经历用户付费率整体提升阶段:随着年龄增大,原有付费能力较弱的青少年玩家进入工作阶段,在保持游戏习惯的同时,具备了为游戏付费的经济基础。而支付方式的便捷和玩家群体自身审美与消费水平的提高,亦增强了玩家为游戏付费的意愿。

图表: 2017-2020年游戏行业市场规模及预测

资料来源:伽马数据,中国音数协游戏工委,国际数据公司,中金公司研究部

研发投入加大,精品内容成为抓手

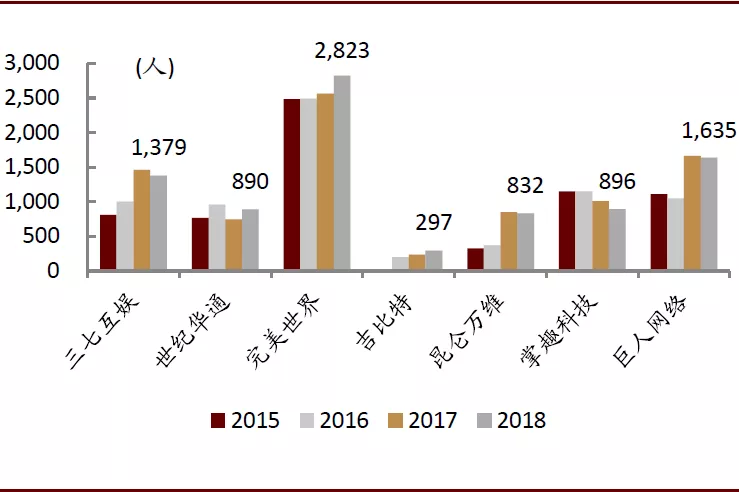

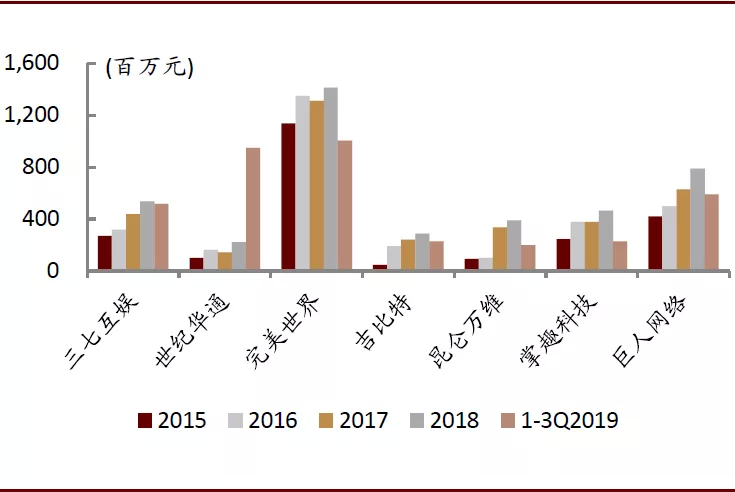

研发投入逐年加大,创新品类和玩法成熟。历史数据显示,A股主要游戏公司研发投入普遍逐年加大,各公司研发人员数量也多在不断上涨,产品品类和玩法的创新与完善是游戏行业发展的主流趋势,内容精品化走向更加明显。

图表: 核心游戏公司研发人员人数变化

资料来源:公司公告,中金公司研究部

注:三七互娱2018年研发人员减少主要是剥离汽配业务相关人员减少所致

图表: 主要游戏公司研发费用投入普遍加大

资料来源:公司公告,中金公司研究部

注:世纪华通研发费用大幅增长主要是并表盛趣网络所致

出海成熟,有望成为未来增量市场

中国自主游戏研发海外市场保持高增长,移动游戏出海为主要增长推动力。3Q19中国自主研发游戏海外市场实际销售收入为31.4亿美元,同比增长29.3%,环比增长9.2%,高于国内市场收入增速。国内游戏厂商出海战略不断成熟,将针对出海市场当地文化、用户习惯等打造更为精确定位的定制化产品。

从市场分布和海外地区进入过日收入Top100的中国游戏数量和企业数量来看,较成熟市场的用户具有更高支付意愿和消费能力,竞争也更加激烈,对游戏品质要求更高。我们认为,具备高品质的本土化定制游戏研发能力或本地化的成熟运营发行体系的游戏企业有望深挖海外增量市场,获得较大发展空间。

图表: 中国自主研发游戏海外市场销售收入与环比增速

资料来源:伽马数据,中金公司研究部

图表: 中国自主研发网络游戏海外市场销售收入

资料来源:伽马数据,中金公司研究部

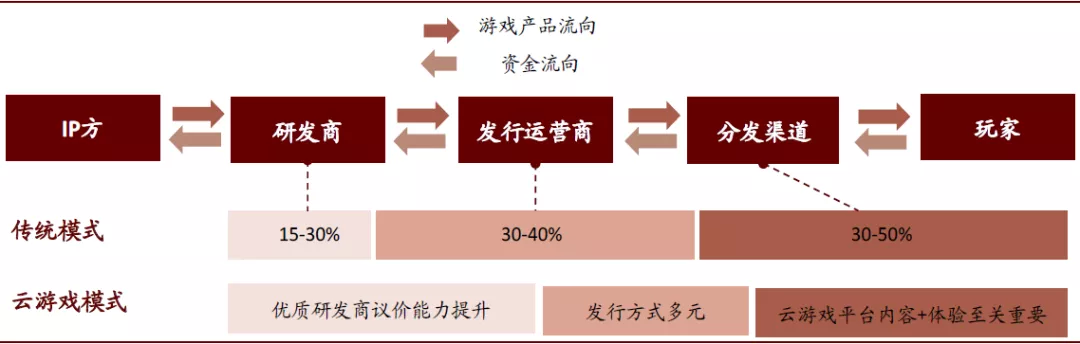

云游戏将重塑游戏产业链

云游戏是一种在云端服务器上运行、玩家无需本地安装的游戏模式。基于云计算技术,云游戏将高品质游戏转移到云端服务器,玩家的命令通过终端输入设备(移动设备、PC、掌机、电视等)和网络传输到服务器,服务器根据指令运行游戏并传送到终端。在游戏内容、游戏体验、游戏场景等方面,云游戏都能为玩家带来变革性的全新体验,满足玩家重度化和丰富化的游戏需求,也可以杜绝游戏外挂,提升游戏公平度。

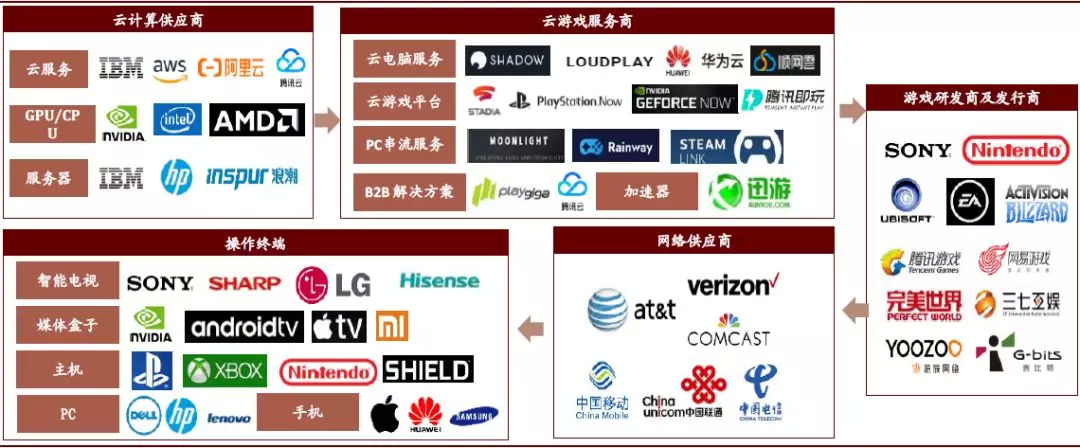

云游戏产业链构成:多元参与,深度融合。云游戏产业链主要包括云计算供应商、云游戏服务商、游戏研发商和发行商、网络供应商、操作终端等。相较于传统游戏产业链,云计算供应商是云游戏产业链的新增基础设施,以云游戏平台为代表的云游戏服务商是云游戏化时代的产物和核心,而游戏研发商和发行商更多是“平滑上云”的角色转变。

图表: 云游戏产业链

资料来源:Newzoo,中金公司研究部

基于云游戏产业生态和可参考的商业模式来看,我们认为云游戏将会带来产业生态的价值重新分配,主要包括三方面:

优质研发商议价能力进一步提升,研发成本降低。就游戏研发商而言,一方面,云游戏的订阅模式中,平台方为了增强用户粘性和吸引新用户将不断采购优质游戏内容,参考视频平台,优质内容是吸引用户的重要手段,因此优质内容生产商将获得更高议价能力;另一方面,云游戏的出现使研发商可以较少考虑游戏适配性问题,有利于游戏厂商节约成本,专注内容发展。

发行商运营效率将得到提升,发行手段多元化。传统游戏配置的服务器通常为固定值,由于游戏运营存在峰值和低谷,经常导致服务器资源不足或闲置;而云游戏场景中,运营商一般租用云端服务器,云服务商可根据不同时间各游戏对服务器资源的需求合理配置服务器资源,使平台方的游戏运营和管理效率得到提升。同时,由于即点即玩的特性,发行的方式也将更为多元,游戏入口可以出现在社交平台、短视频、直播、信息流中,类似于当下买量发行模式升级。

云游戏平台:内容+体验是竞争核心。由于底层技术是云游戏平台的核心竞争力,能够满足用户游戏体验的平台在初期能够较好地主导市场。此外,吸引玩家的本质是优质内容,拥有高品质的游戏内容将成为成熟期的竞争核心。从价值分配来看,掌握底层技术的云游戏平台将具备强势话语权,平台方为维持市场份额将加强对高质量、高粘性的独占游戏的竞争,亦将储备自研游戏内容。

图表: 传统游戏产业和云游戏模式下产业价值分配的比较

资料来源:中金公司研究部

我们认为,虽然中国云游戏产业发展较国外略为滞后,尚无微软、谷歌、索尼等行业巨头出现,但技术、内容、平台之间的合作日益紧密,产业链将因上下游合作而形成互补优势,推动云游戏产业的加速发展。同时,伴随云游戏竞争从技术转向内容,中国优质研发商具备不断创新的潜力,有望逐渐具备竞争优势,未来发展可期。

投资建议:精品研运一体龙头强者恒强

游戏行业政策逐步落地,考虑到行业仍保持较高增速、龙头市占率集中及云游戏带来产业新机会,我们认为行业估值具备进一步上行动力。云游戏方面,由于云游戏平台的建设需要较高的技术支持和研发投入,我们认为将以平台型大厂为主,关注平台型大厂在云游戏基础技术平台和相关业务模块上的进展。游戏内容层面上,云游戏会给头部企业带来机遇,但核心仍取决于内容本身,以及对AR、VR、人工智能及交互技术等技术在游戏中的应用能力。

电影&院线:票房增速有望回升,单银幕产出拐点临近

票房延续中低速运行,但增速有望回升

我们预计2020年国内票房继续保持稳健增长态势,中性情形下预计2020年票房将增长至679亿元(含服务费,下同),同比增长8%。基于“票房=观影人次*平均票价=银幕数*单银幕观影人次*平均票价”的逻辑。

图表: 2020年全国票房规模预测

资料来源:广电总局,艺恩,世界银行,中金公司研究部

注:2018-2020年中国总人口和城镇化率采用世界银行预测数据。

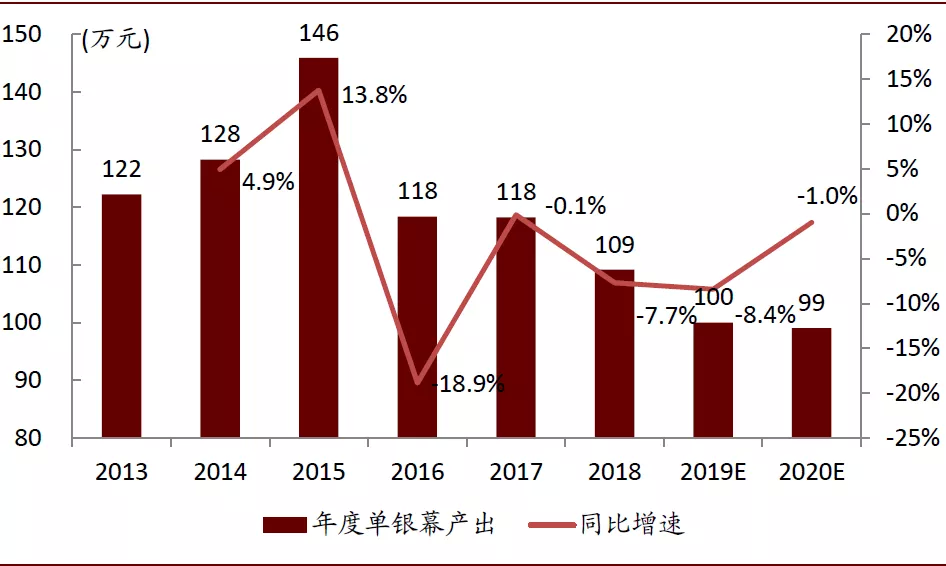

单银幕产出拐点临近,集中度或仍维持低位

单银幕产出企稳,有望迎来中长期拐点。国内电影票房的驱动因素已由渠道转为内容供给,而随着票房减少、重点内容撤档带来的冲击减退,2020年的票房增速有望较2019年有所回升。另一方面,电影市场趋于成熟、单银幕产出连年下滑的背景下,我们预计2020年电影银幕净增数也将维持下降趋势。中性情形下,我们预计2020年国内影院的单银幕平均票房将同比企稳。

面向中长期,我们预计,随着国内电影工业化生产体系的发展,内容品质的逐步提升有望带动观影人次和平均票价的上行。叠加渠道建设的相对成熟,单银幕产出这一表征影院经营效率的重要指标有望迎来拐点,从而推动影院投资公司的长期发展。

图表: 全国影院单银幕产出及预测

资料来源:艺恩,中金公司研究部

行业整合进度或仍将缓慢,渠道集中度短期或维持低位。2019年以来,尽管影院关停数量有所上升,但关停规模仍然较小,多为零星影院或个别经营不善的影院投资公司。如若行业整体单银幕产出企稳,行业整体经营压力将有缓解,较难出现存量影院大规模出清的情况。

根据我们的渠道调研,当前头部影投公司的新增影院仍以新建为主,暂未重点考虑以资产收购等方式提升市占率。因此,我们预计影院行业在短期或仍将维持相对分散的市场格局。

内容系列化开发陆续落地,IP变现有望起步

中长期来看,内容系列化开发是电影制作行业降低内容品质波动、提升IP全生命周期价值、拓展非票业务变现空间的重要手段,也是内容制作公司平台化发展的必由之路。展望2020年,多家制作公司有望迎来系列化开发的新作。虽然仍处发展初期,但多个标杆项目的成功运作,将激励中国电影行业投入更多资源,共同推动系列化内容的生产和把控能力的提升。

投资建议:长线布局渠道和内容龙头

我们认为,居民不断提升的文娱消费需求仍将支撑电影长期市场空间。随着观众审美品位的成熟,制作端已经迈入品质驱动的良性发展阶段。渠道方面,影院建设速度放缓后,影院的经营效率有望随着单银幕票房的企稳回升而恢复。具体来看:

票务平台:猫眼娱乐(01896)+阿里影业(01060)双寡头不仅垄断了电影票务销售市场,更已成为电影发行中举足轻重的力量。凭借海量数据及强大的技术工具赋能产业链,票务巨头未来有望电影产业变革中扮演关键角色,并具备成长为综合性文娱产业服务平台的潜力。短期来看,票补投入的较少也将助力平台迅速改善其财务表现。

渠道:行业整体建设速度放缓,影院经营效率仍将分化,低效供给亦有望被加速淘汰。院线龙头公司凭借精细化运营能力和规模效应,充分受益于单银幕产出企稳带来的盈利恢复。

内容:中国电影产业走在工业化前夕,有望持续取得突破。消费者不断升级的内容需求将为高品质内容注入巨大商业潜力。我们建议关注具有工业化、体系化的内容开发能力,以及拥有自主IP的精品制作/发行公司。

剧集&视频:制作行业逐步改善,平台竞争有望缓和

制作行业回暖,头部公司率先受益

影视制作环境得到明显改善,新开机项目成本回落。我们判断,通过强化对影视制作各个环节的规范,平台和制片方有望进一步把控内容品质和制片成本。

头部制作方正在加大新项目推进力度,2020年有望迎来业绩拐点。由于监管的影响,2019年以来多部头部剧延迟上线。因此,尽管行业产量大幅下滑,但年内内容供给仍然充足。但随着存量项目的逐步消化,上游持续低开机数或将在未来造成一定程度的供给短缺。我们注意到,三季度以来,部分头部制作方加大了新项目的筹备力度。

展望未来,渠道方内容投入增速放缓的态势或将延续,但在内容趋于精品化、上新数量相对平稳的基础上,我们预计剧集单价有望企稳回升。同时,随着对艺人薪酬等制作成本的把控,新项目的毛利率已经逐步恢复。我们预计,基于当前有利的制作环境,头部制作方有望凭借产能优势和资金实力,率先开始“补库存”,提升2020年盈利复苏的确定性。

产业链协作深化,但精品制作方优势仍然突出

我们维持在2019年策略报告中的观点:制片公司将朝向产业链深度协作的方向发展,从而在追求业务成长的同时实现风险和效益的平衡。回顾剧集行业在2015-2017年的上行周期和2018年以来的深度调整,采取版权剧投资和售卖的业务模式的剧集制作公司凸显出业绩波动大、项目风险高的特点。在经历了一轮周期过后,剧集项目风险的管控将成为各大制作公司的必修课题。

另一方面,对于内容生产的把控能力愈发成为平台竞争的主要抓手之一,爱奇艺(IQ.US)、腾讯视频、优酷三大平台纷纷介入内容上游制作环节。因此,我们认为传统的版权剧销售模式或将式微,定制剧等渠道方和制作方风险共担的深度协作模式有望逐渐成为内容制作行业的主流。

但另一方面,头部制作公司有望迎来发展良机,强化自身在大体量版权剧上的优势。制作成本的回落、行业产能出清、制作环境规范为头部制作公司扩充产能、加快发展提供了较好的机遇。

我们认为,尽管平台方在制作领域的布局日渐深入,但拥有核心创意资源、扎实的精品剧制作能力的头部制片方在顶级大剧上仍然具备优势。我们预计头部制作方有望在通过平台定制剧、C端付费剧扩大产量、培养团队的基础上,加大研发投入,以大体量的版权剧项目作为自身树立品牌、提升产业话语权和实现盈利增长的重要手段。

头部平台之间的竞争有望缓和,助力亏损收窄

我们认为,随着爱奇艺、腾讯视频等平台的付费用户增速的下滑,在不发生产业并购的情况下,行业整体竞争格局已趋于稳定;缓和竞争、寻找新的增长点、减少亏损并实现盈利有望成为各大平台的隐性共识。我们还注意到,除了网台联播剧,部分重点网络剧集也在不同平台实现了“联播”。在ARPPU提升带来收入增量、内容成本投入边际趋缓的带动下,我们预计爱奇艺、腾讯视频等头部平台的经营亏损有望收窄。

投资建议:关注制片方业绩复苏,继续看好综合能力致胜的视频平台

制作端:我们认为行业调整已经进入后期,最坏时点已过。随着库存的陆续出清以及行业产量的下降,产业链供需格局有望逐步改善。行业下行周期同时也是产能出清、供给优化、龙头公司集中度提升的时期。在行业低谷期保持稳定的生产能力,拥有丰富内容储备的头部制作公司有望受益于行业转暖。

平台端:视频平台不再青睐通过高强度内容投入来构建内容优势的竞争手段,转而采取精准化、集约化的内容策略,严控预算并加大自制力度。内容监管趋紧也对平台把控内容提出了更高要求。我们认为,拥有体系化内容制作能力、精准的用户定位和独到的会员运营能力的视频平台有望持续受益于这一趋势。

风险

行业增长低于预期,监管政策趋严,资产减值风险。

扫码下载智通APP

扫码下载智通APP