天风证券:小金属钴锂触底,静待需求转暖

本文来自微信公众号“笑看有色”,作者:杨诚笑。

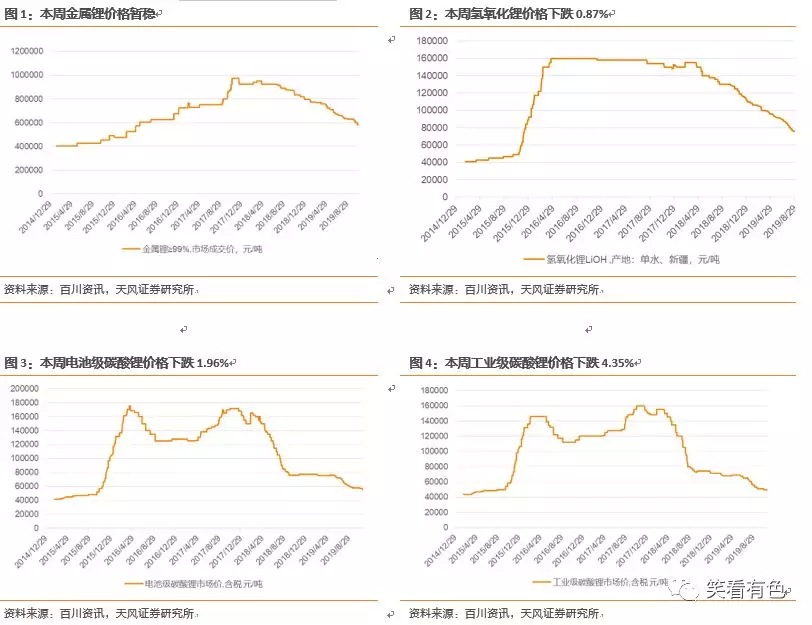

锂:静待需求转暖。上周国内锂盐整体市场整体开工维持低负荷,部分厂家停工检修,厂家主要以清库存为主,同时需求端部分传统行业需求稳定,新能源汽车行业需求薄弱,整体而言需求较弱,静待需求企稳。相关标的:赣锋锂业(01772)。

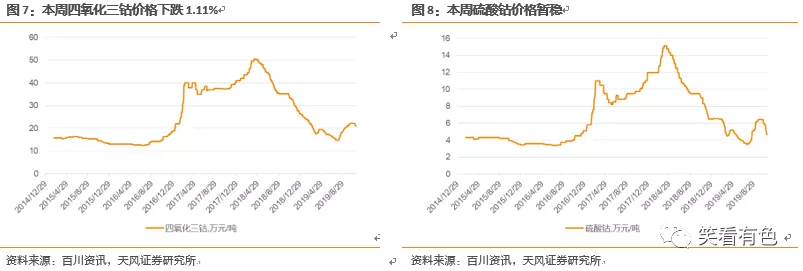

钴:钴价有望触底。随着下游春节补库及贸易商收货拉动需求,钴盐价格得到支撑。考虑到生产商手中仍有一定库存,加之前驱体降价甩货压力较大,后市需求承压,硫酸钴有下行压力。氯化钴方面,数码市场需求减弱幅度相对硫酸钴更为平缓,且供应商较为集中,挺价能力较强。相关标的:华友钴业、盛屯矿业、寒锐钴业。

钨:APT小幅上涨。上周钨价基本保持稳定。近期原料端谨慎探涨,但实际成交量仍以刚需为主,市场利好不足,上涨行情趋弱。临近年底企业生产仅做库存出货意向不强,供需关系仍在修复中,预计短期波动空间有限,普遍继续观望整理行情。相关标的:翔鹭钨业、章源钨业、中钨高新、厦门钨业。

钼:矿端惜售,钼价暂稳。上周钼精矿市场现货供应收紧,且部分矿山已完成年度销售任务,出货压力较小,惜售挺价为主。但适逢月中,上半周钢厂采购积极性不高,钢招偏少,且招标再现压价之意,钼价暂稳。相关标的:金钼股份。

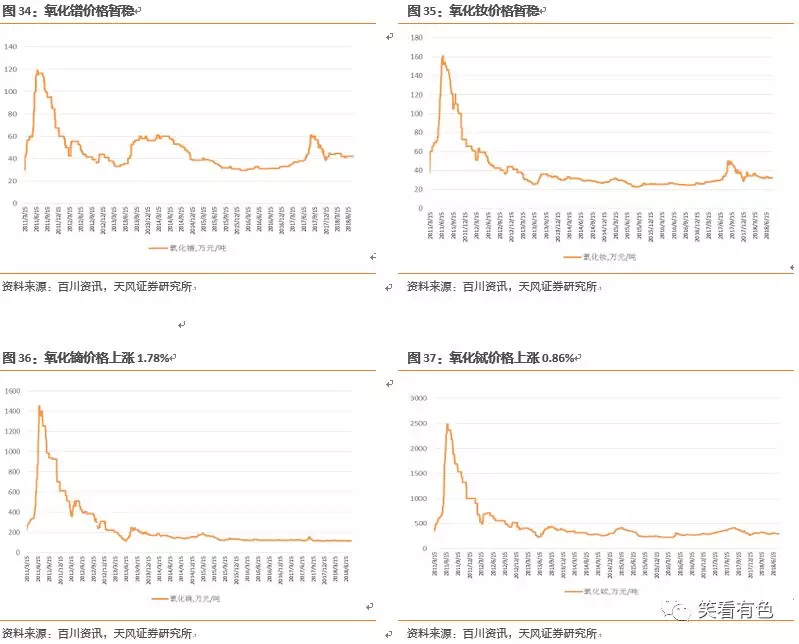

稀土:镝铽价格上涨。上周镝铽价格上涨。主要在于大厂支撑,商家心态积极,并且镝铽持货商现货不多,且前期成本居高,低价不出货,持货观望为主,铽产品报价随镝小幅上调,实际成交较少,商家稳定出货。相关标的:盛和资源、五矿稀土、北方稀土、厦门钨业。

锆:锆市整体弱势。采暖季环保力度加大,多数锆下游企业减产、关停,锆系企业愈加艰难。而目前上游原料端挺价意愿较重,下游市场只得压价询盘,短时间内很难打破僵局,但临近年底,不排除会有企业为了清库存而低价出货。相关标的:盛和资源、三祥新材、东方锆业。

钛:海绵钛持续坚挺。目前下游市场对于钛矿需求向好,虽然在11月下旬攀西地区有部分厂家检修,但对整体市场并未有大的影响,加之进口矿目前行情有所好转,市场供需基本平衡。海绵钛刚需稳定,企业订单充足,供需两旺。相关标的:宝钛股份。

锰:需矿端挺价,锰价看涨。国内矿市场挺价氛围浓厚北方部分厂家由于天气因素,备货积极性有所好转,且备货天数有所上升,虽天津港整体库存处于高位,但上上周起由于港口的催促提货,使得港存出现下降,矿端挺价,锰价看涨。相关标的:鄂尔多斯。

镁:镁市止跌坚挺。上周原镁价格小幅上涨,周前期伴随市场订单释放,市场成交明显改善,周后期市场现货数量稀少,市场价格小幅上探,但因市场跟进一般,需求呈放缓趋势,价格较难进一步反弹,暂持稳坚挺。相关标的:云海金属。

风险提示:需求回暖不及预期的风险、上游供给大增的风险。

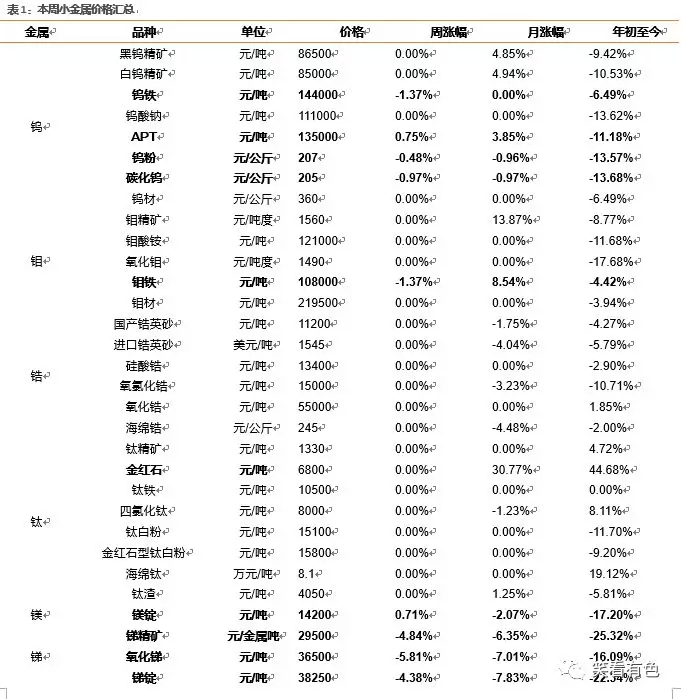

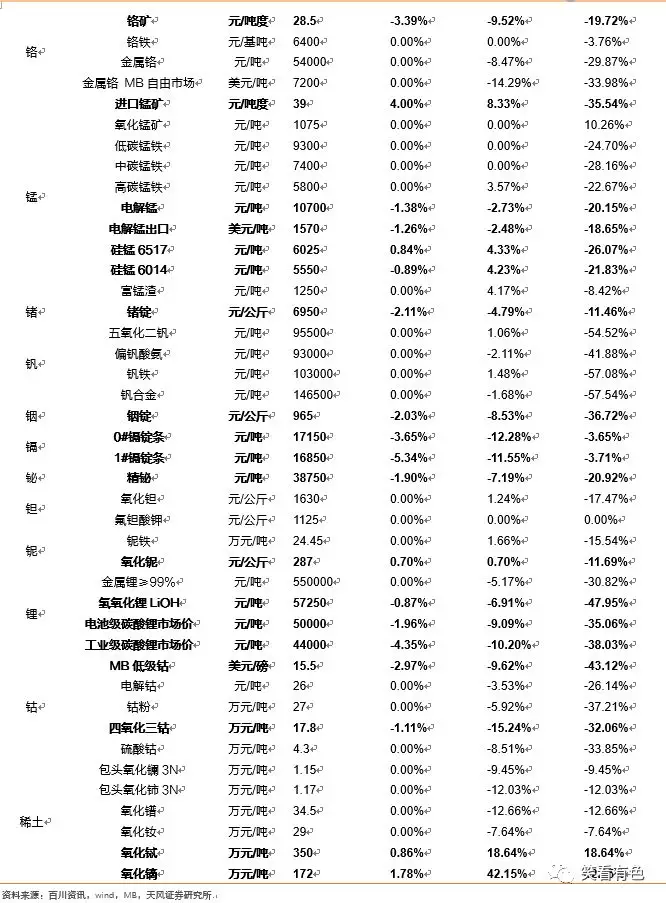

1. 小金属价格汇总

上周(12月9日-12月15日),新能源板块方面,上周国内锂盐整体市场整体开工维持低负荷,部分厂家停工检修,厂家主要以清库存为主,同时需求端部分传统行业需求稳定,新能源汽车行业需求薄弱,整体而言需求较弱,静待需求企稳。

钴方面,随着下游春节补库及贸易商收货拉动需求,钴盐价格得到支撑。考虑到生产商手中仍有一定库存,加之前驱体降价甩货压力较大,后市需求承压,硫酸钴有下行压力。氯化钴方面,数码市场需求减弱幅度相对硫酸钴更为平缓,且供应商较为集中,挺价能力较强。

上周钨价基本保持稳定。近期原料端谨慎探涨,但实际成交量仍以刚需为主,市场利好不足,上涨行情趋弱。临近年底企业生产仅做库存出货意向不强,供需关系仍在修复中,预计短期波动空间有限,普遍继续观望整理行情。

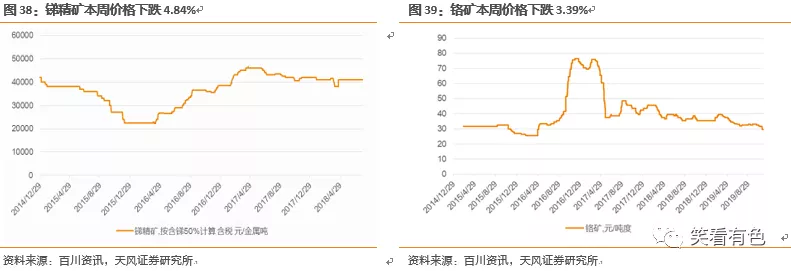

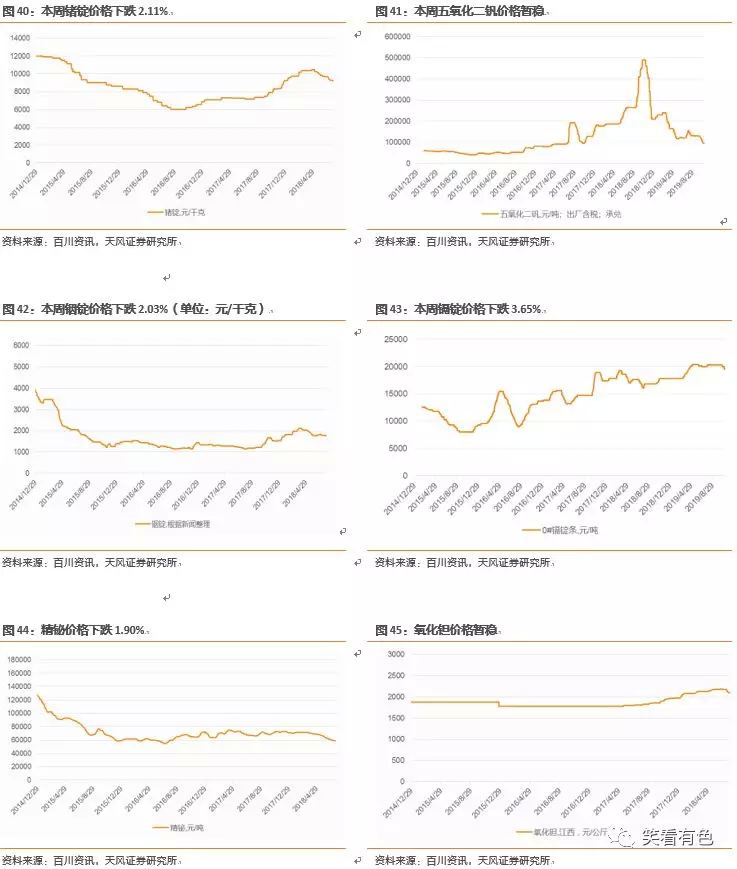

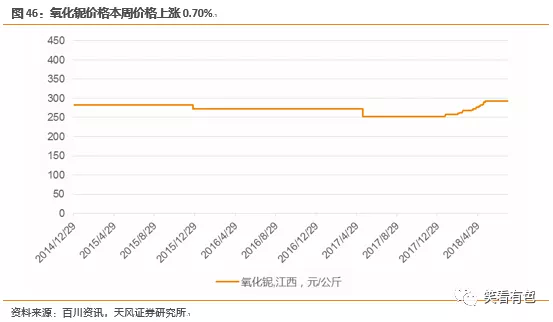

其他小金属:氧化铌上涨0.70%;锑精矿下跌4.84%,镉锭下跌3.65%,铬矿下跌3.39%,锗锭下跌2.11%,铟锭下跌2.03%。

2. 锂:静待需求企稳

综述:上周国内锂盐整体市场整体开工维持低负荷,部分厂家停工检修,厂家主要以清库存为主,同时需求端部分传统行业需求稳定,新能源汽车行业需求薄弱,整体而言需求较弱,静待需求企稳。

3. 钴:钴价有望触底

综述:随着下游春节补库及贸易商收货拉动需求,钴盐价格得到支撑。考虑到生产商手中仍有一定库存,加之前驱体降价甩货压力较大,后市需求承压,硫酸钴有下行压力。氯化钴方面,数码市场需求减弱幅度相对硫酸钴更为平缓,且供应商较为集中,挺价能力较强。

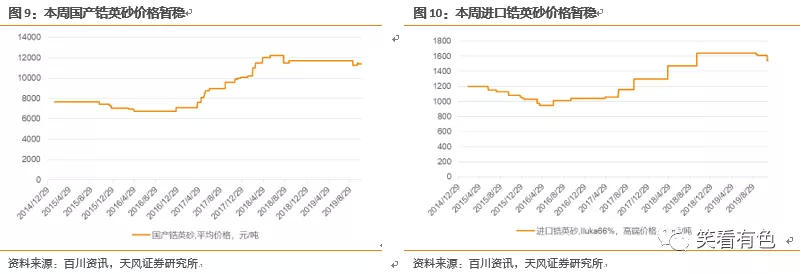

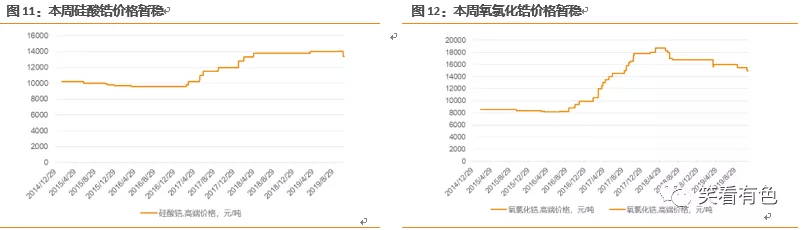

4. 锆:锆市整体弱势

综述:采暖季环保力度加大,多数锆下游企业减产、关停,锆系企业愈加艰难。而目前上游原料端挺价意愿较重,下游市场只得压价询盘,短时间内很难打破僵局,但临近年底,不排除会有企业为了清库存而低价出货。

锆英砂:上周锆英砂价格持稳,下游需求疲软,国内锆英砂市场现货供应过多,市场供大于求。近期力拓由于社区问题关停非洲矿场,但对供给影响较小,不会出现短缺的情况,预计短期内锆英砂市场仍将弱势运行。

硅酸锆:上周硅酸锆市场仍偏弱势运行,对于目前硅酸锆厂家来说,原料端成本价格过高,基本无利润可言。而下游陶瓷厂多由于环保问题减产停产,对硅酸锆的需求大幅减低,采购也不甚积极,导致硅酸锆价格跌涨两难,预测后期硅酸锆价格可能会小幅降价。

氧氯化锆:上周氧氯化锆行情仍然较为弱势,由于环保问题,以及市场淡季,下游需求弱势,市场交易状况偏弱。加上市场进入年底整体行情下行严重,预计短期市场弱稳运行,价格或将保持维稳。

5. 镁:镁市止跌坚挺

综述:上周原镁价格小幅上涨,周前期伴随市场订单释放,市场成交明显改善,周后期市场现货数量稀少,市场价格小幅上探,但因市场跟进一般,需求呈放缓趋势,价格较难进一步反弹,暂持稳坚挺。

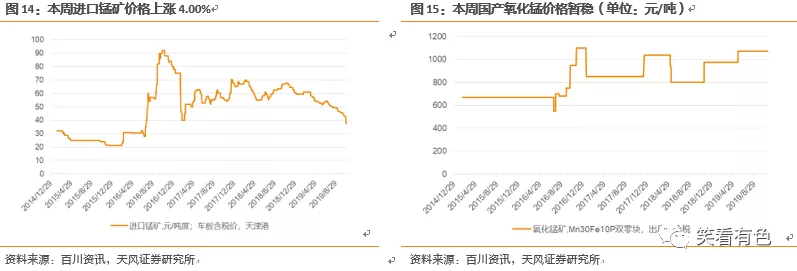

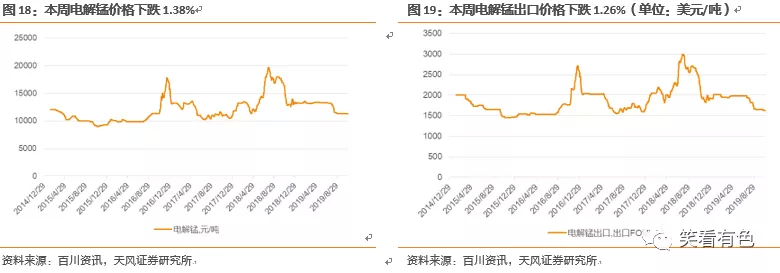

6. 锰:矿端挺价,锰价看涨

综述:国内矿市场挺价氛围浓厚北方部分厂家由于天气因素,备货积极性有所好转,且备货天数有所上升,虽天津港整体库存处于高位,但上上周起由于港口的催促提货,使得港存出现下降,矿端挺价,锰价看涨。

锰矿:上周国内矿市场挺价氛围浓厚,成交持续跟进,港口锰矿报价上涨。锰矿商信心有所走高,北方部分厂家由于天气因素,备货积极性有所好转,且备货天数有所上升,虽天津港整体库存处于高位,但上上周起由于港口的催促提货,使得港存出现下降。

硅锰:上周硅锰市场先跌后小幅探涨,南方厂家受高成本压力,产量依然没有恢复迹象,上游锰矿又保持强势探涨势头,上周三起厂家报价再度出现50-100元/吨的涨幅。

电解锰:电解锰市场氛围较为安静,采购积极性不高,成本支撑不足,市场成交偏少。因成本倒挂严重,目前小部分锰厂已处于停产状态。

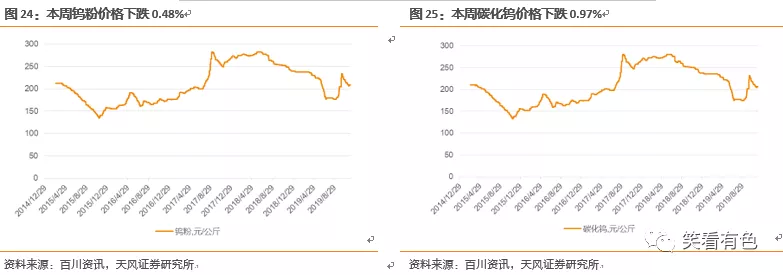

7. 钨:APT小幅上涨

综述:上周钨价基本保持稳定。近期原料端谨慎探涨,但实际成交量仍以刚需为主,市场利好不足,上涨行情趋弱。临近年底企业生产仅做库存出货意向不强,供需关系仍在修复中,预计短期波动空间有限,普遍继续观望整理行情。

钨精矿:近期钨精矿市场行情一般,持货商在8.7万元/吨关口盘整,场内成交现状并不稳定,下游采购依旧保持谨慎观望态度,消化自身原料库存或者刚需接货为主,目前钨矿方面供需基本平衡,预计后期钨价或稳定为主。

仲钨酸铵(APT):多数冶炼厂仅维持刚需订单交货,供需双方呈现僵持状态,原料采购难度增大,市场新单成交气氛一般,价格调整幅度有限,厂商观望情绪为主,预计后期价格暂稳。

钨铁:钨铁价格暂稳,近期钨精矿坚挺维稳,钨铁原料低价采买难度较大,但下游对钨铁高价接受度较低,市场总体成交活跃度不高,钨铁价格坚挺为主,目前工厂接单谨慎,市场流通货物较少,预计后市钨价稳定为主。

钨粉/碳化钨:钨粉末市场合金端需求反馈不佳,厂商操作积极性较差,买卖双方入市交易商谈仍有分歧,节前市场需求面、资金面预期难言乐观,且宏观经贸环境的不稳定性因素较多,企业对后市预期普遍持谨慎态度,预计后期钨价弱稳维持。

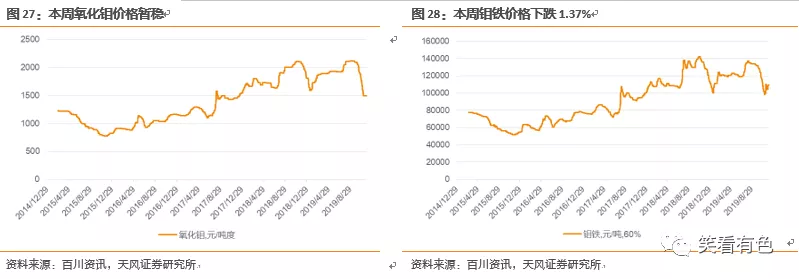

8. 钼:矿端惜售,钼价暂稳

综述:上周钼精矿市场现货供应收紧,且部分矿山已完成年度销售任务,出货压力较小,惜售挺价为主。但适逢月中,上半周钢厂采购积极性不高,钢招偏少,且招标再现压价之意,钼价暂稳。

钼精矿:上周国内钼精矿市场运行平稳,市场现货供应收紧,且部分矿山已完成年度销售任务,出货压力较小,惜售挺价为主。

氧化钼:上周国内氧化钼市场持稳运行,市场询盘不多,部分厂家货源不足,出货意愿一般,短期继续观望为主。

钼铁:上周国内钼铁市场先稳再跌,适逢月中,上半周钢厂采购积极性不高,钢招偏少,且招标再现压价之意,定价回调至10.48-10.8万元/吨,原料钼精矿市场价格高位暂稳。

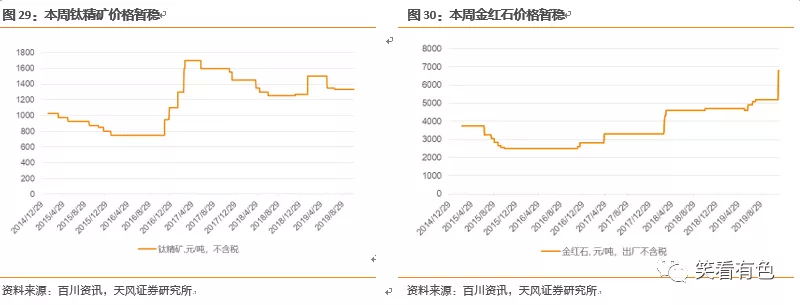

9. 钛:海绵钛持续坚挺

综述:钛精矿市场运行平稳,下游需求较为平稳,虽然下游钛白粉市场弱势,多为压价询盘,但对于钛矿整体市场影响并不算很大。海绵钛原材料价格保持高位,生产成本压力或会逐渐加大,但对于海绵钛生产企业来说,目前成本的上涨幅度仍在可调节范围内。

钛精矿:钛精矿市场运行平稳,下游需求较为平稳,虽然下游钛白粉市场弱势,多为压价询盘,但对于钛矿整体市场影响并不算很大。金红石市场现货资源供应不足,市场存在缺口,市场现处于有价无市阶段,预计短期内市场并不会有大的变化。

海绵钛:海绵钛市场价格维稳,海绵钛原材料价格保持高位,生产成本压力或会逐渐加大,但对于海绵钛生产企业来说,目前成本的上涨幅度仍在可调节范围内。

10. 稀土:镝铽价格上涨

综述:上周镝铽价格上涨。主要在于大厂支撑,商家心态积极,并且镝铽持货商现货不多,且前期成本居高,低价不出货,持货观望为主,铽产品报价随镝小幅上调,实际成交较少,商家稳定出货。

11. 其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

其他小金属:氧化铌上涨0.70%;锑精矿下跌4.84%,镉锭下跌3.65%,铬矿下跌3.39%,锗锭下跌2.11%,铟锭下跌2.03%。

12. 风险提示

需求回暖不及预期的风险、上游供给大增的风险。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP