中信建投:存储需求强劲周期上行 CIS、面板等供需情况持续紧张

本文来自中信建投。

一、台湾存储厂商2月营收攀高,突发事件对韩国存储工厂暂无影响

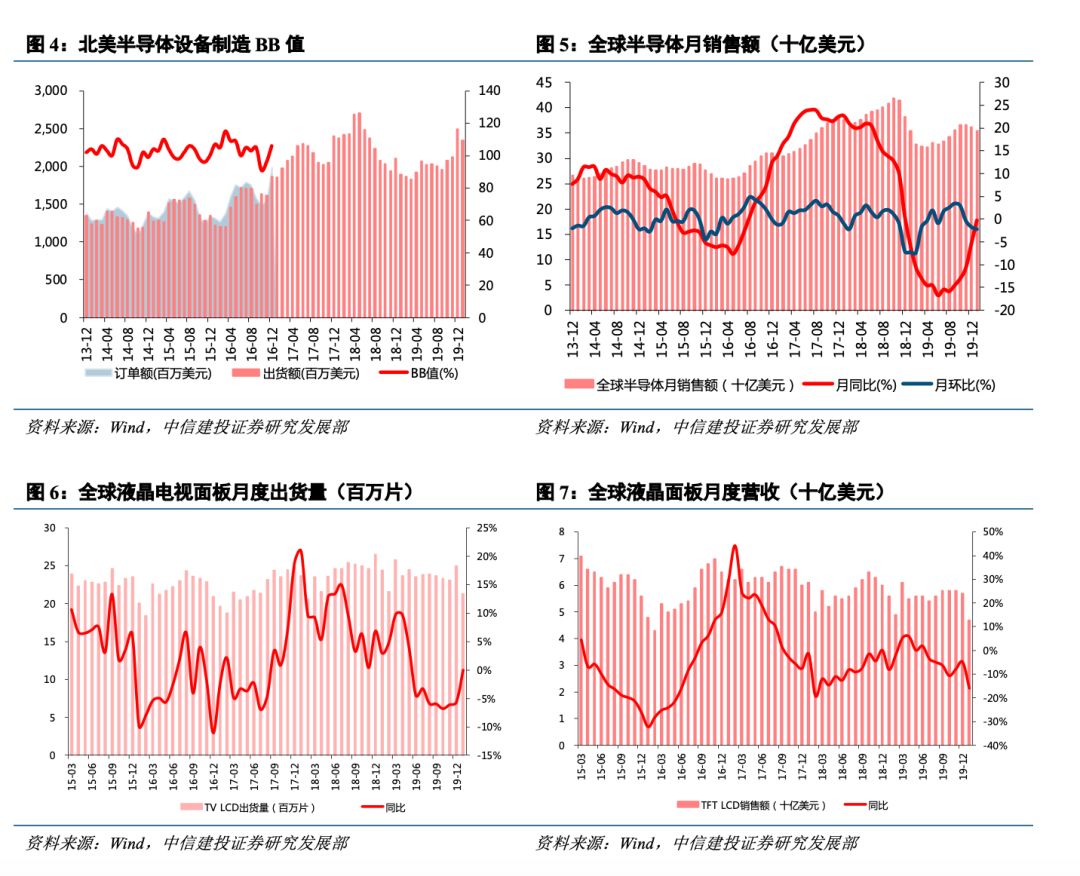

存储芯片景气度保持回升趋势,台湾存储厂商2月份营收同比环比增长,威刚2月营收月增30%,年增20%,南亚科2月营收月增1.4%,创5个月新高。需求方面,大陆厂商复工后,库存回补的需求带动DRAM现货价急涨,其中服务器DRAM需求最强、价格涨幅最大。新基建浪潮拉开序幕,5G基站和数据中心建设成为加速布局重点,数据存储需求将持续增长。下半年,在5G手机、数据中心等需求的推升下,DRAM将面临供需偏紧,NAND的短缺情况更为严重,预计存储器整体价格将持续走扬。供给方面,三星、SK海力士不同程度上受到突发事件的影响,三星鱼尾市停产的工厂主要生产智能手机,存储芯片主要使用12英寸晶圆,目前12英寸半导体厂已经高度自动化,人力需求不高,日本、韩国DRAM/NAND生产依然维持正常运作。

二、格科微拟投建12寸CIS封装产能,CIS供需关系持续紧张

格科微拟投资建设 “12英寸CIS集成电路特色工艺研发与产业化项目”,预计投资22亿美元,2020年中启动,预计2021年建成首期,预计是后端封装产能,反映了CIS行业的产能紧缺。后端封装是CIS工艺的重点,CIS厂商有望受益于封测行业景气上行和下游光学元件强劲需求。受益于多摄、像素提升等需求拉动,CIS芯片自2019H1开始面临缺货危机,价格不断上调。索尼(SNE.US)、三星、豪威等大厂持续增加产能,但仍无法有效满足市场需求,再加上突发事件影响,国内工厂复工后采购及回补库存明显,供需关系持续紧张。建议关注CIS芯片及下游光学模组环节,包括中芯国际(00981,CIS晶圆代工)等。

三、LG OLED工厂生产计划被推迟,面板供需紧张价格上行

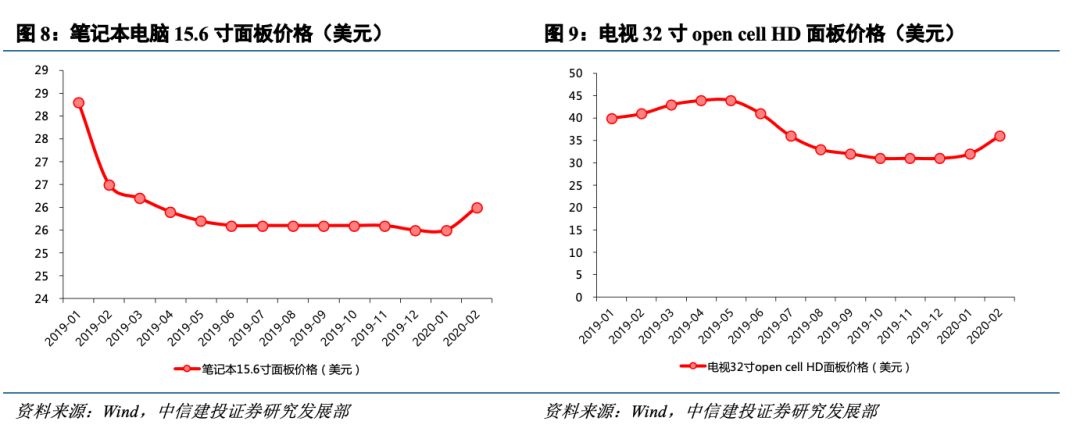

三星和LG去年宣布计划降低LCD业务规模,着重于OLED业务,但受到韩国突发事件爆发的影响,LG Display广州的大型OLED面板制造厂被推迟,可能延续至Q2,三星的OLED生产目前正常运行。下游方面,此前IHS Markit将2020年OLED电视总产量预期从500万下调至450万,由于中韩面板产能占比较高,2020年发布OLED新品的厂家,如小米(01810)、松下、夏普等可能受到影响。短期来看,突发事件对面板的供给影响大于需求,面板供需紧张,价格坚挺;长期来看,LCD逐步被OLED、Mini/Micro LED取代,建议关注相关产业链环节受益机会,以及mini LED芯片环节。

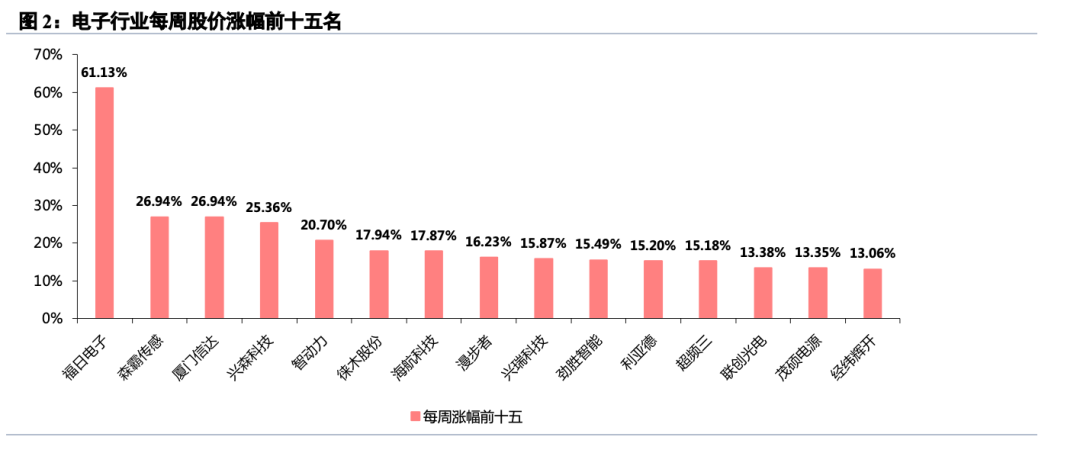

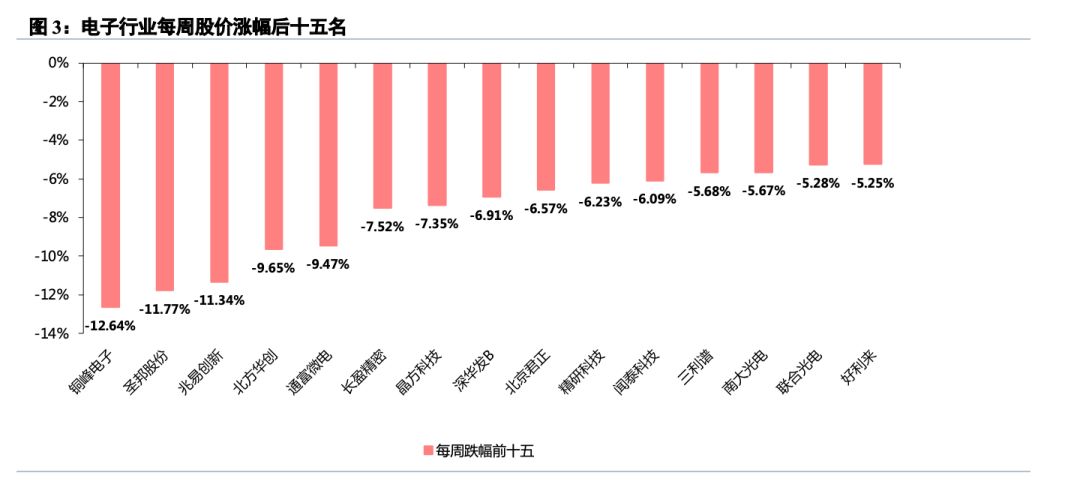

一周行情回顾

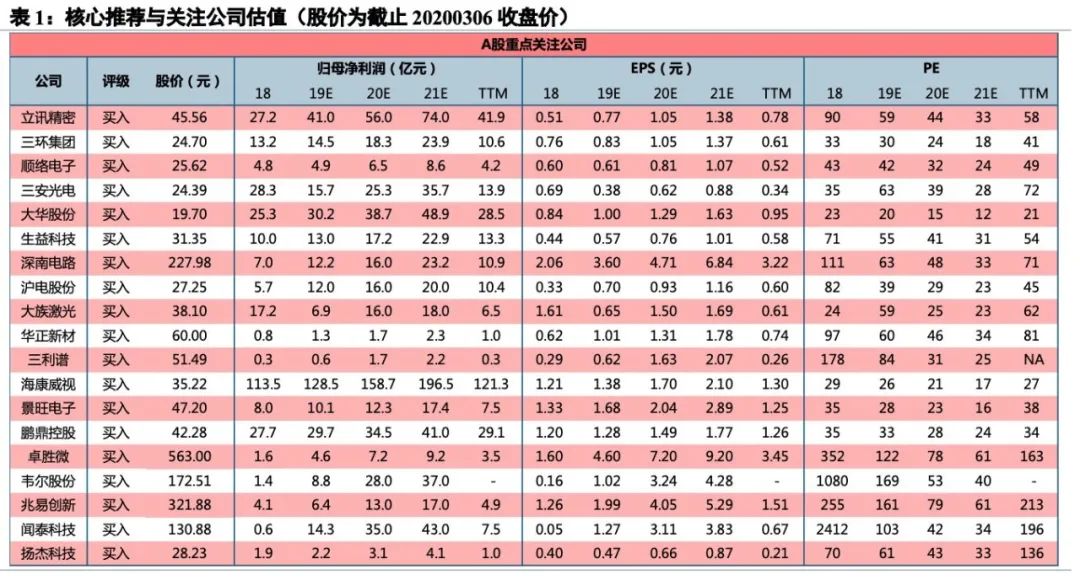

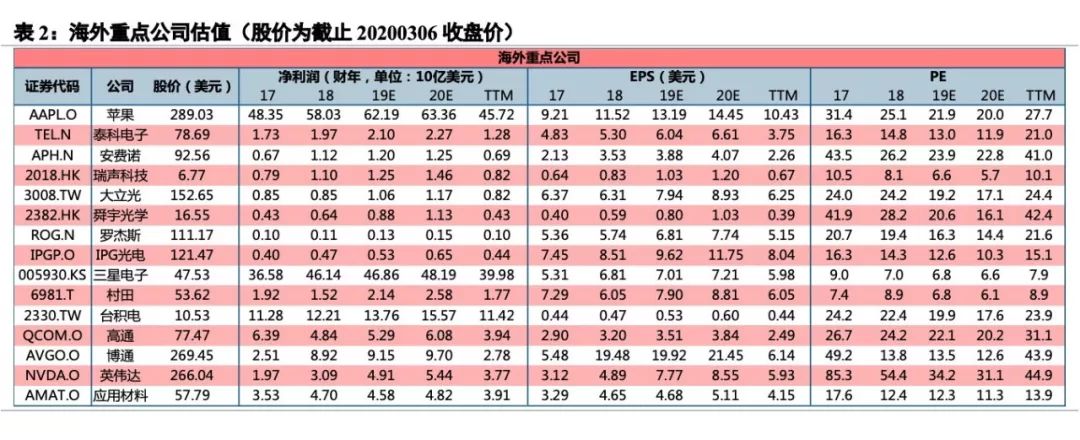

重点公司估值表

一周动态跟踪

消费电子

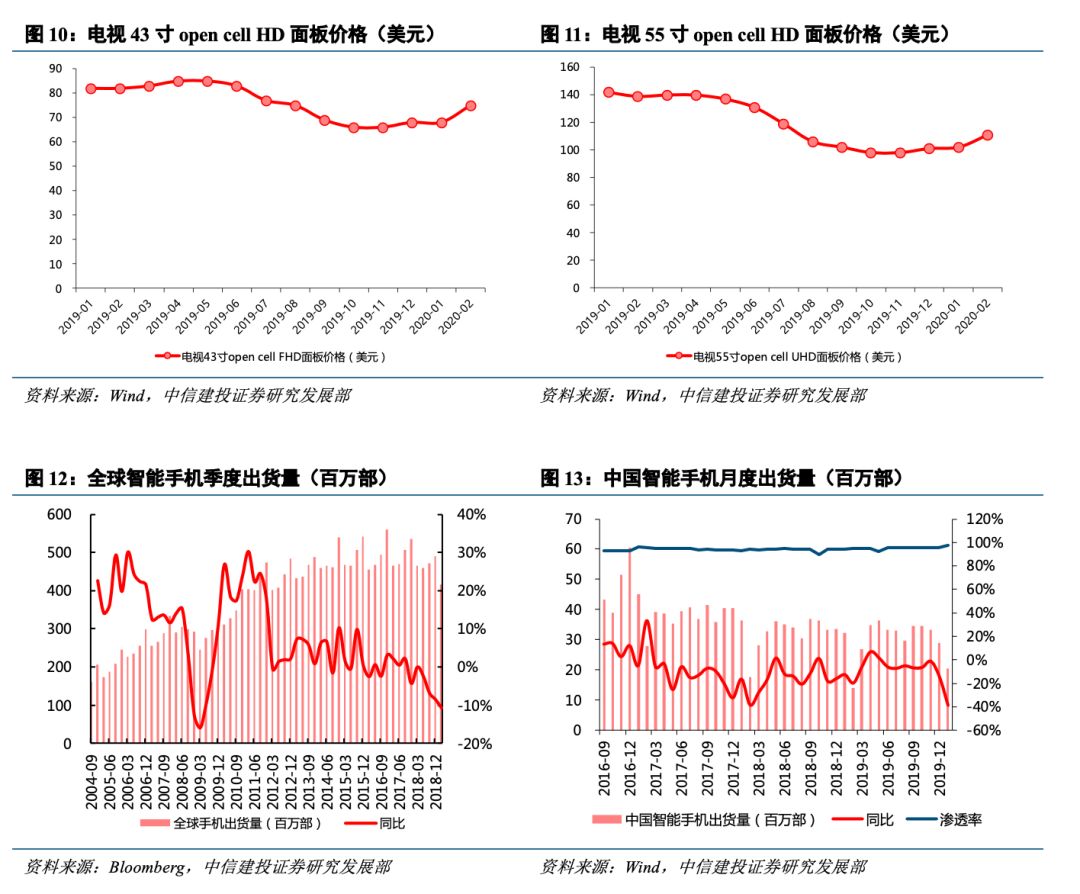

1、分析机构再次下调手机出货量预测,手机厂商生产销售受到突发事件短期影响

分析机构Strategy Analytics发布了最新的全球智能手机出货量预测报告,再次下调了2020年全球和中国智能手机出货量预测,全球市场的智能手机出货量将比2020年的预期少10%。中国智能手机的出货量将比2020年的预期减少15%。

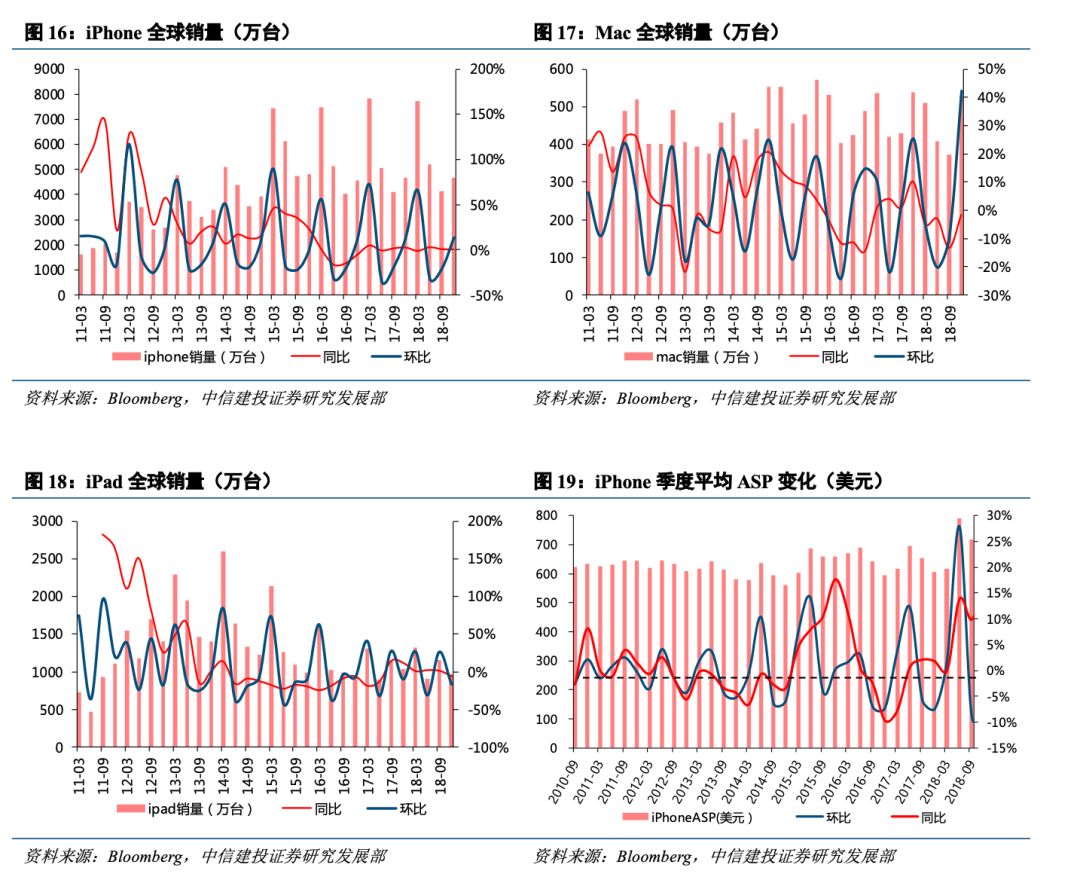

苹果(AAPL.US)5G iPhone因突发事件推迟在10月发布。3月7日消息,因突发事件的影响,现在最新上游产业链人士给出最新消息称苹果已经将计划今年9月发布的5G版本iPhone往后推迟一个月再发布,而相应的廉价版iPhone也一并延迟。此前已经提到苹果即将3月推出的廉价版iPhone已经在中国组装工厂进入最后的试产阶段,不过因突发事件导致组件延迟交货等其他原因,它可能会到今年第二季度才正式量产。

三星再次关闭韩国手机工厂已有6名员工被感染,三星电子3月6日表示,由于又有一名工人被检测出冠状病毒呈阳性,公司已于今日再次暂时关闭位于韩国东南部城市龟尾(Gumi)的智能手机工厂。三星电子一发言人称,该工厂将于周六恢复生产。据悉,龟尾工厂负责生产三星旗舰智能手机G20和Z Flip折叠屏手机。到目前为止,该工厂已有六名员工感染了新型冠状病毒,并导致工厂暂时停工。上周日,该工厂有一名工人感染病毒,三星临时关闭了工厂。上个月,三星也曾因为突发事件短暂关闭过该工厂。据悉,龟尾市工厂距离韩国大邱市比较近,而大邱市是韩国新冠病毒爆发的中心城市,已有数百上千人感染了病毒。

新冠肺炎冲击供应链生产与终端购买,华为传启动第二波智能手机砍单。由年初的4G机型延伸至5G手机,以去化高达四、五千万支的库存,台积电(TSM.US)、大立光、稳懋等供应链都将受波及。华为是全球第二大智能手机厂,仅次于三星。

2、GSMA:中国企业和消费者对5G兴趣浓厚,领先美国5年

北京时间3月5日晚间消息,据国外媒体报道,全球移动通信系统协会(GSMA)今日发布报告称,中国企业和个人消费者对5G和智能设备的兴趣浓厚,远领先于欧美。

GSMA表示,由于早期的合作伙伴关系和当地运营商的试验,中国企业在5G方面的兴趣处于“赛跑”状态,并体现出了在工业环境中使用5G的广泛意图。截至2018年底,中国企业对5G网络切片(Network Slicing,伴随5G登场的新技术,指把现有的网络一段一段切来使用)、边缘计算和低延迟服务的兴趣已经高于世界其他地区。此外,对更高数据速度的兴趣也同样达到了74%。

中国消费者对5G的兴趣也同样浓厚。继2019年加速推出5G后,中国目前拥有全球最高的5G升级意向率(70%),其成年人对5G的知晓率排名第二(超过85%,仅次于韩国),为5G服务支付更高费用的意愿最高(为78%,而美国仅为60%)。相比之下,欧洲和日本的消费者对5G的兴趣较为温和。但GSMA预计,2020年夏季奥运会之前的5G营销,将改善用户的升级意愿。

报告还显示,除了5G,中国在智能家居市场也处于全球领先地位。到目前为止,中国在智能电视、智能音箱、智能家庭安全摄像头和其他类型智能设备(安全、照明和能源控制器等)方面的拥有率最高。

3、华为鸿蒙进军汽车界,车载系统曝光,自主品牌巨头首发

2月27日,奇瑞新能源汽车官方微博发布消息表示奇瑞的新能源S61汽车即将到来,这款汽车将会配备全球领先的鸿蒙辅机系统及L2.99级别的自动驾驶辅助系统,更有人脸识别+疲劳驾驶监控等功能。虽然奇瑞官方在发布微博不久后便删除了,但是从微博的信息来看,奇瑞和华为在车载系统上的开发已经基本达成合作关系,同时这款奇瑞新能源车会成为第一款搭载鸿蒙超早系统的车型。

鸿蒙是一款基于微内核的全场景分布式OS。根据华为官方计划,鸿蒙系统将被应用于智能穿戴设备、国产创新PC、车机应用等,必要时候甚至能用于智能手机。华为还专门在去年5月29日成立了智能汽车解决方案BU,来执行面向智能网联汽车的战略。华为将致力于打造MDC智能驾驶平台、智能座舱平台和智能电动平台。

半导体

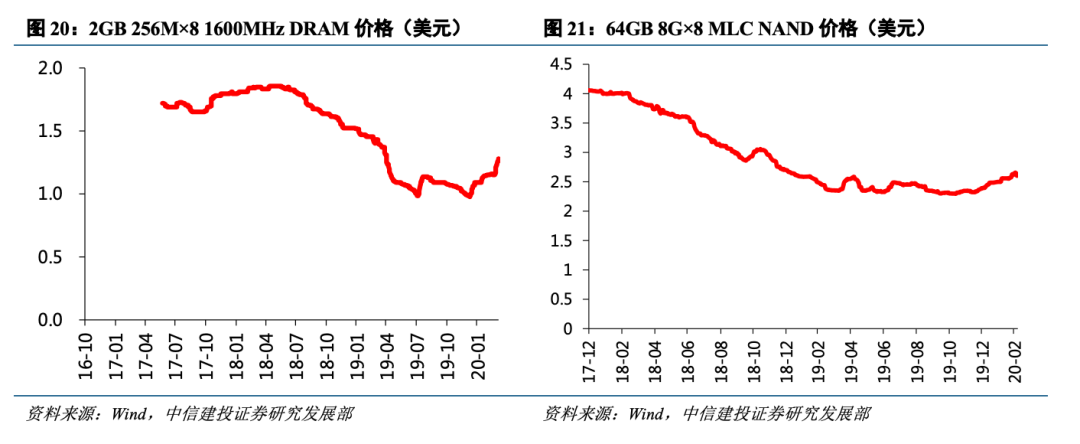

1、DRAM现货价因库存回补而高涨,存储器下半年或供不应求

据台媒报道,由于第一季度表现良好,加上存储器产业下半年需求有望升温,台湾存储器模组厂宇瞻股价一路高涨15.9%。今年第一季度宇瞻营收与去年同期接近,该公司负责人表示,第一季度毛利率也与去年的23%接近。业内人士认为,该公司整体业绩表现将优于去年第四季度。在突发事件对全球产业造成冲击的前提下,宇瞻能够稳住阵脚,待到下半年存储器市场供不应求,该公司将进一步受惠。

宇瞻总经理张家騉指出,大陆厂商复工后,库存回补的需求带动DRAM 现货价急涨,其中服务器DRAM 需求最强、价格涨幅最大。关于下半年,在5G手机、数据中心等需求的推升下,DRAM将出现供应不足的情况,NAND的短缺情况更为严重,存储器整体价格将持续走扬。

根据此前报道,韩国政府已经宣布,将突发事件警戒升至“最严重级别”。三星、SK海力士这两大韩国存储器巨头都在不同程度上受到了突发事件的影响,业内人士分析,这也是存储器现货价格持续上涨的原因之一。

据集邦科技统计,目前全球存储器市占率当中,韩国企业即囊括了73.3%,其中三星电子市占率全球最高,市占达43.5%,SK 海力士居第二名,市占达29.2%。

值得一提的是,中国厂商长鑫存储日前公布了新款DDR4内存条的外观和参数。今年下半年,长鑫有望代表中国厂商在存储器产业火热时期分得一杯羹。

2、格科微拟投资建设12寸CIS项目,业界猜测对应后段封测产能

CIS芯片设计公司格科微在3月5日与中国(上海)自由贸易试验区临港新片区管委会签订合作协议,拟投资建设“12英寸CIS集成电路特色工艺研发与产业化项目”,预计投资达22亿美元,2020年中启动,预计2021年建成首期。

CIS工艺特殊,后段封装是关键。前段工艺由晶圆代工厂做完后,需要送到后段封测厂做向背照式BSI 工艺和堆栈式stacking加工处理。因此,后段工艺技术才是CIS技术的重点,这和一般逻辑芯片的游戏规则不一样。业界表示,格科微这次计划在临港新片区投资22亿美元建立的12寸生产线,并不是前段工艺的晶圆厂,估计会是后段封测产能。一方面是22亿美元不足以负担半导体前段工艺产能的建置,要盖一座5万~10万片的12吋晶圆厂起码要百亿美元起跳。另一方面,格科微的CIS芯片的前段工艺产能来源十分多,原本多数在台积电生产,但这几年格科微的CIS芯片太低阶,为了降低成本而转到三星生产,其次还有中芯国际也是主要产能来源,而传出GlobalFoundries将于加入代工行列。

光电显示

1、一季度全球液晶面板出货量预计下降3.6% ,行业运行将在二季度好转

机构预计一季度整体降幅为3.6%,其中,2月份降幅最高,预计将达到13.8%,二季度行情将有望好转。群智咨询总经理李亚琴分析,面板的生产自动化程度非常高,需要的人力少。而面板的成品组装,是以劳动密集型为主,再加上一些面板本身的材料生产也是以劳动密集型为主,突发事件对产能的影响主要来自供应链上下游。全球液晶面板产能近一半在我国,一些海外大厂也把产能后端放在我国,突发事件在我国逐渐得到控制,液晶面板企业复工率大幅提升。除非有一些特殊情况,基本上其他比较稳定的区域复工率都可以达到80%左右。

而在需求端,今年全球市场在为欧洲杯和奥运会进行面板的采购,从中长期来看将产生重要的影响。产量下降的同时,各尺寸液晶面板价格都开始上涨,而且涨幅高于预期。预计到3月份,各个尺寸涨幅基本都会达到10%。面板涨价可能向下游传导,推高手机、电脑、电视等电子产品价格。

2、京东方、华星光电首次包揽全球大尺寸液晶面板出货前两位

机构预计一季度整体降幅为3.6%,其中,2月份降幅最高,预计将达到13.8%,二季度行情将有望好转。群智咨询总经理李亚琴分析,面板的生产自动化程度非常高,需要的人力少。而面板的成品组装,是以劳动密集型为主,再加上一些面板本身的材料生产也是以劳动密集型为主,突发事件对产能的影响主要来自供应链上下游。全球液晶面板产能近一半在我国,一些海外大厂也把产能后端放在我国,突发事件在我国逐渐得到控制,液晶面板企业复工率大幅提升。除非有一些特殊情况,基本上其他比较稳定的区域复工率都可以达到80%左右。

而在需求端,今年全球市场在为欧洲杯和奥运会进行面板的采购,从中长期来看将产生重要的影响。产量下降的同时,各尺寸液晶面板价格都开始上涨,而且涨幅高于预期。预计到3月份,各个尺寸涨幅基本都会达到10%。面板涨价可能向下游传导,推高手机、电脑、电视等电子产品价格。

3、聚焦Micro-LED,华星光电将与三安半导体成立联合实验室

3月3日,华星光电与三安半导体股份有限公司签订战略合作备忘录。据TCL动态微信消息显示,根据战略合作协议,双方将共同成立联合实验室,开展Micro-LED显示技术端到端开发,重点解决其工程化技术中的关键难题,加速Micro-LED的试产与应用,实现从新型显示材料、工艺、设备、产线方案到自主知识产权的全面生态布局。

据悉,TCL华星将与三安半导体共同投资成立具有独立法人资格的联合实验室,注册资本3亿元,两者出资分别占注册资本55%与45%。该联合实验室将聚焦于Micro-LED显示技术开发,重点攻克Micro-LED显示工程化制造的芯片、转移、Bonding、彩色化、检测、修复等关键技术,从事可穿戴显示、高清移动显示、车载显示、高清大尺寸显示、超大尺寸拼接商用显示样机的研发及试产工作。

设备材料

1、扩产进行时!中芯国际向应用材料、东京电子购买近11亿美元半导体设备技拟收购LG化学彩色光刻胶资产

3月2日,中芯国际发布根据商业条款协议及购买单做出购买的公告称,公司已根据商业条款协议于2019年2月11日至2020年2月28日的12个月期间就生产晶圆所用的机器向应用材料集团发出一系列购买单,总代价为5.43亿美元。此外,公司已于2019年3月26日至2020年2月28日的12个月期间就生产晶圆所用的机器向东京电子集团发出一系列购买单,总代价为5.51亿美元。

据披露,应用材料集团为材料工程解决方案的领先公司,为制造半导体芯片提供设备、服务及软件。中芯国际向应用材料集团购买的产品为由加工及度量衡工具组成的资本设备以及其他非系统订单。

东京电子集团为总部位于日本东京的日本电子及半导体公司,生产半导体制造设备。中芯国际向东京电子集团购买的产品为资本设备包括刻蚀设备、垂直低压氧化设备及光刻胶涂布设备。

中芯国际表示,本公司为中国最先进及最大的集成电路制造商。为应对客户的需要,本公司继续扩大其产能、把握市场商机及增长。商业条款协议、应用材料购买单及东京电子购买单乃于本公司正常业务过程中就购置用于生产晶圆(为本公司主要业务)的相关机器作出。

行业重点数据

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP