中达证券:宝龙地产(01238)商管业绩亮眼,优质土储资源亟待释放

本文来自微信公众号“中达研究”,文中观点不代表智通财经观点。

报告要点

事件:

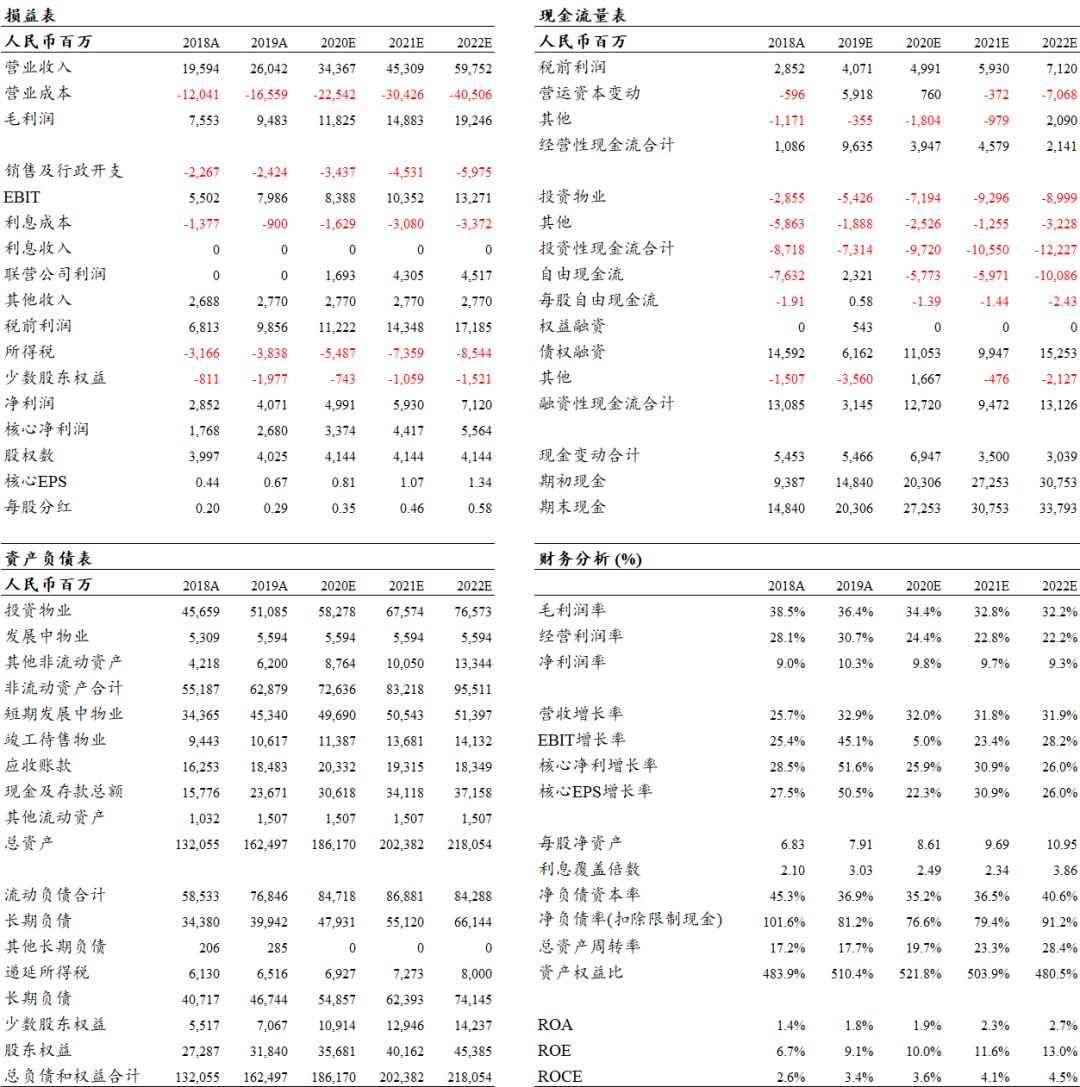

宝龙地产(01238)发布2019年度业绩,公司2019年实现营业收入260.4亿元(+32.9%),归母核心净利润26.8亿元(+45.3%)。

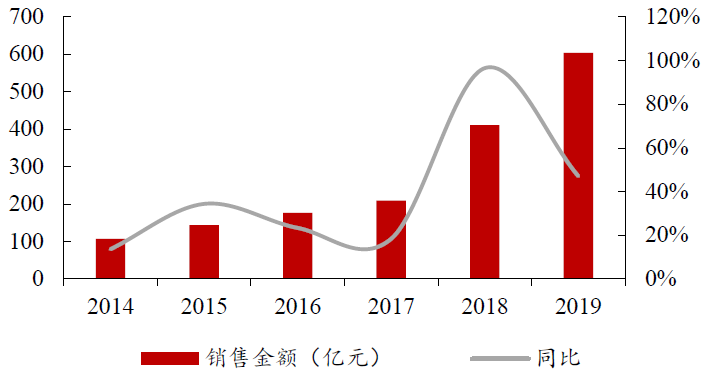

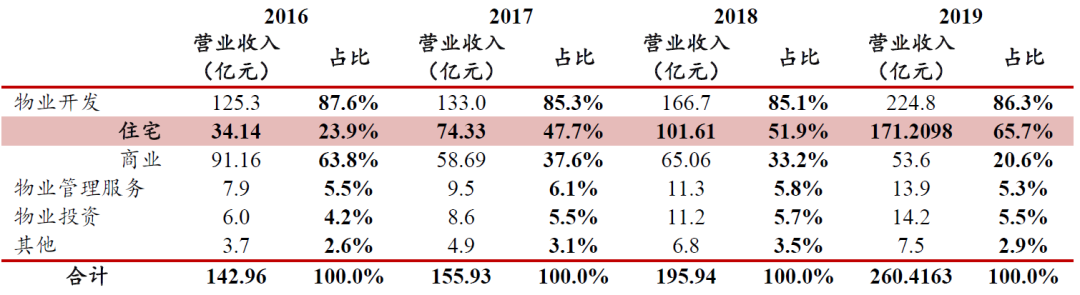

销售高增产品优化,支持公司业绩高增。宝龙地产2019年实现营业收入260.4亿元(+32.9%),归母核心净利润26.8亿元(+45.3%),主要来源于前期销售金额的快速增长及产品结构的优化。销售金额方面,公司2017-2019年销售金额分别达208.8亿元(+18.4%)、410.4亿元(+96.5%)和603.5亿元(+47.1%),2020年公司销售目标750亿元,在2019年销售金额基础上同比增长24.3%,销售增长势头不减,将对公司未来业绩释放持续提供有力支持。产品结构方面,住宅占比明显上升,2016-2019年营业收入中,住宅销售分别贡献23.9%、47.7%、51.9%和65.7%,产品结构优化明显。高速增长的销售和持续优化的产品结构有望支撑公司业绩持续高增。

商管业绩亮眼,支撑公司表现。2019年12月,公司分拆商业运营及物业管理业务于香港上市(宝龙商业,09909),2019年收入同比增长35.0%,归母净利润同比增长34.0%(不含上市费用同比增长56.0%),商管业务的业绩增长为公司表现提供了一定支撑。

双轮驱动优势凸显,优质资源亟待释放。依托商业地产开发和运营方面的优势,公司近年成功以“商业+住宅”模式低价获取大量优质土储,截至2019年末,公司总土地储备约2973万平方米,其中73.2%土储面积位于长三角,可售货值约2626亿元,为公司销售增长奠定了坚实基础。拿地强度方面,公司2016-2019年均保持较高的拿地强度,当年拿地面积均达当年销售面积的2倍左右,双轮驱动的商业模式在竞争激烈的土地获取环节中优势凸显。拿地成本方面,公司平均土地成本仅占2019年销售均价的18.8%,可充分保障公司利润空间。

维持“买入”评级,目标价6.64港元。预测公司2020-2022年核心EPS分别为人民币0.81元、1.07元、1.34元,核心净利润同比增长25.9%、30.9%、26.0%。考虑到公司产品结构优化成果逐步释放,“商业+住宅”特色商业模式成效显著,物业管理业务分拆上市为公司表现提供支撑,业绩增长可期,给予NAV折让65%,对应2020年7.3倍PE,目标价港币6.64元,较现价空间达29%。(最新股价为2020年3月10日收盘价)

风险提示:调控政策存在一定不确定性;公司销售结算或存一定不确定性。

报告正文

销售高增产品优化,支持公司业绩高增。宝龙地产2019年实现营业收入260.4亿元(+32.9%),归母核心净利润26.8亿元(+45.3%),主要来源于前期销售金额的快速增长及产品结构的优化。销售金额方面,公司2017-2019年销售金额分别达208.8亿元(+18.4%)、410.4亿元(+96.5%)和603.5亿元(+47.1%),2020年公司销售目标750亿元,在2019年销售金额基础上同比增长24.3%,销售增长势头不减,将对公司未来业绩释放持续提供有力支持。产品结构方面,住宅占比明显上升,2016-2019年营业收入中,住宅销售分别贡献23.9%、47.7%、51.9%和65.7%,产品结构优化明显。高速增长的销售和持续优化的产品结构有望支撑公司业绩持续高增。

图 1:公司近年销售金额增长迅速

数据来源:公司公告, 中达证券研究

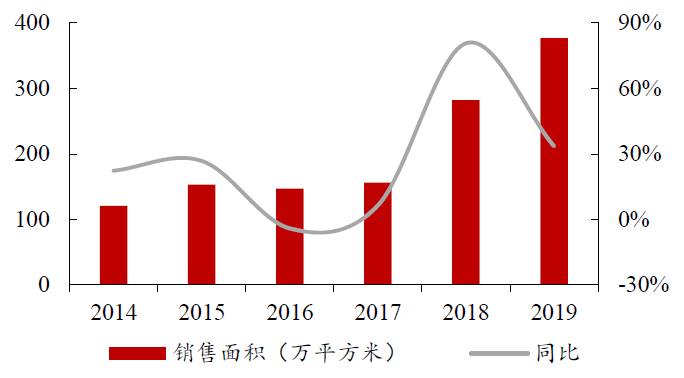

图 2:销售面积持续高增

数据来源:公司公告, 中达证券研究

表1:产品结构持续优化,住宅销售对营业收入贡献占比逐年增加

数据来源:公司公告, 中达证券研究

商管业绩亮眼,支撑公司表现。2019年12月,公司分拆商业运营及物业管理业务于香港上市(宝龙商业,9909.HK),2019年收入同比增长35.0%,归母净利润同比增长34.0%(不含上市费用同比增长56.0%),商管业务的业绩增长为公司表现提供了一定支撑。

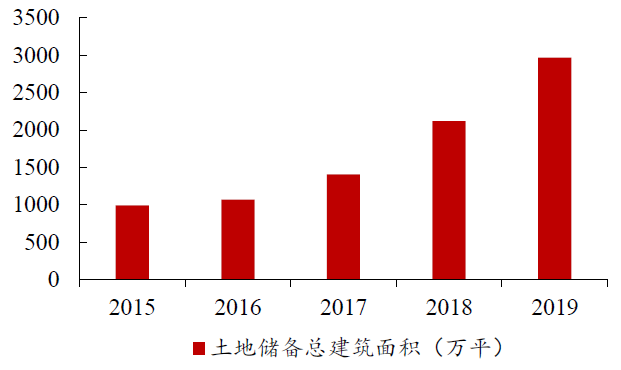

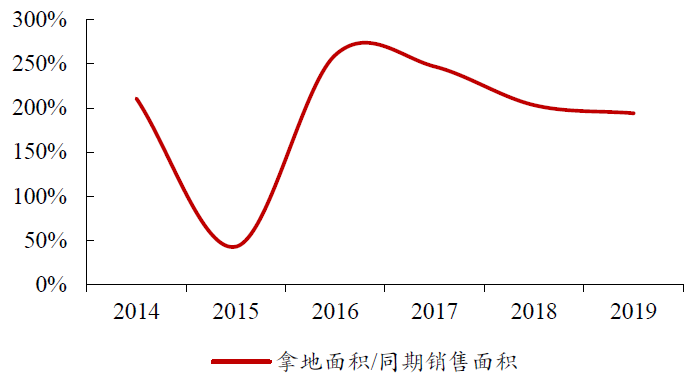

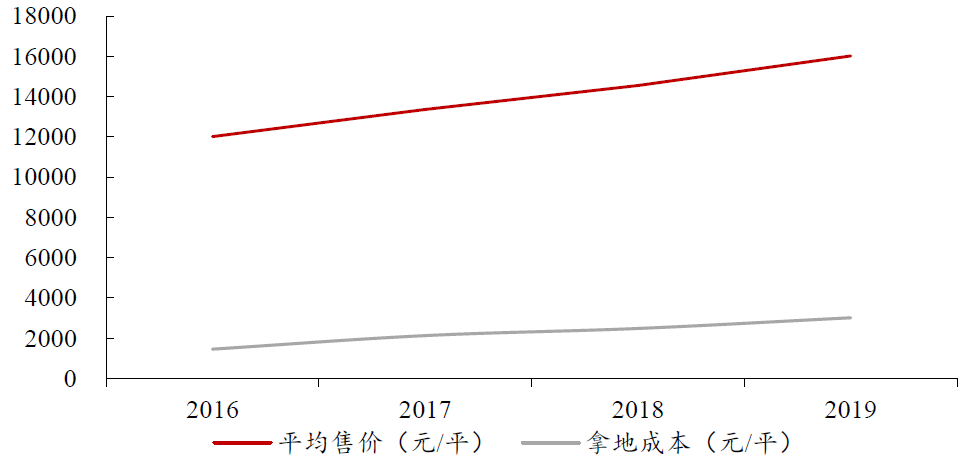

双轮驱动优势凸显,优质资源亟待释放。依托商业地产开发和运营方面的优势,公司近年成功以“商业+住宅”模式低价获取大量优质土储,截至2019年末,公司总土地储备约2973万平方米,其中73.2%土储面积位于长三角,可售货值约2626亿元,为公司销售增长奠定了坚实基础。拿地强度方面,公司2016-2019年均保持较高的拿地强度,当年拿地面积均达当年销售面积的2倍左右,双轮驱动的商业模式在竞争激烈的土地获取环节中优势凸显。拿地成本方面,公司平均土地成本仅占2019年销售均价的18.8%,可充分保障公司利润空间。

图 3:公司土地储备2019年达2970万平方米,为公司发展奠定坚实基础

数据来源:公司公告, 中达证券研究

图 4:公司商业模式优势显著,近年拿地强度较大

数据来源:公司公告, 中达证券研究

图 5:公司平均土地成本3016元/平方米,仅占2019年销售均价的18.8%,利润空间充足

数据来源:公司公告, 中达证券研究

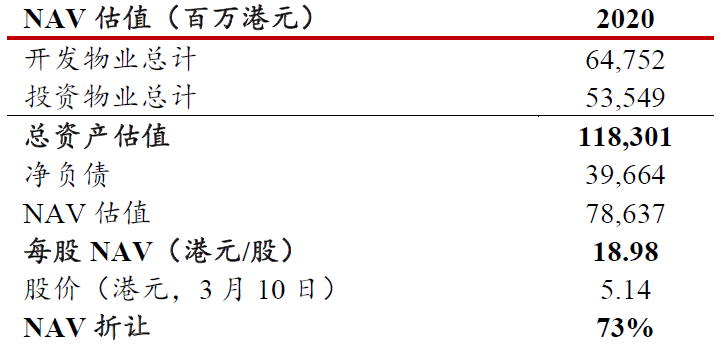

维持“买入”评级,目标价6.64港元。预测公司2020-2022年核心EPS分别为人民币0.81元、1.07元、1.34元,核心净利润同比增长25.9%、30.9%、26.0%。考虑到公司产品结构优化成果逐步释放,“商业+住宅”特色商业模式成效显著,物业管理业务分拆上市为公司表现提供支撑,业绩增长可期,给予NAV折让65%,对应2020年7.3倍PE,目标价港币6.64元,较现价空间达29%。(最新股价为2020年3月10日收盘价)

表 2:宝龙地产NAV约18.98港元/股

数据来源:中达证券研究

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP