东吴证券:高教板块业绩期来临,业绩确定性有望得到验证

本文来自微信公众号“纺服新消费马莉团队”。

引言

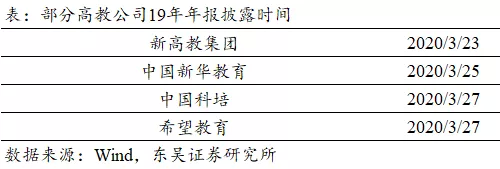

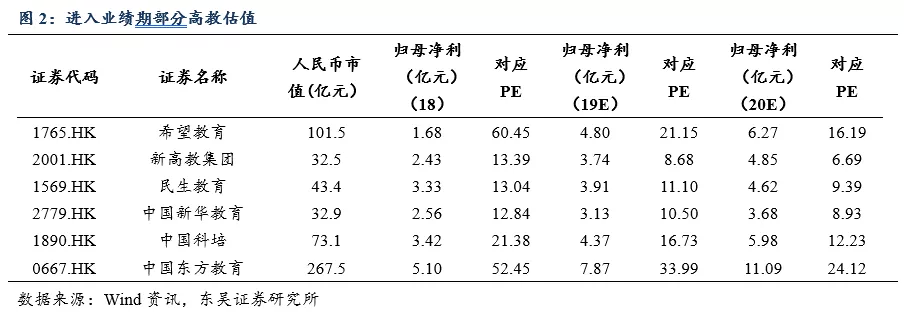

高教板块业绩期来临,业绩确定性有望得到验证。希望教育(01765)、中国科培(01890)、民生教育(01569)、新高教集团(02001)、中国新华教育(02779)等公司即将在3月底披露19年业绩,我们认为各家公司均有望迎来较为亮眼的业绩。

高教股基本不受卫生事件影响。由于学费均为按年度预缴,高教公司上一学年的收入均已确认,且费用影响较小,因此在卫生事件逐渐好转的情况下高教公司业绩并不会受到实质性影响。同时,在就业压力较大的情况下,教育部表示将扩大专升本规模,预计专升本招生同比增加32.2万人。

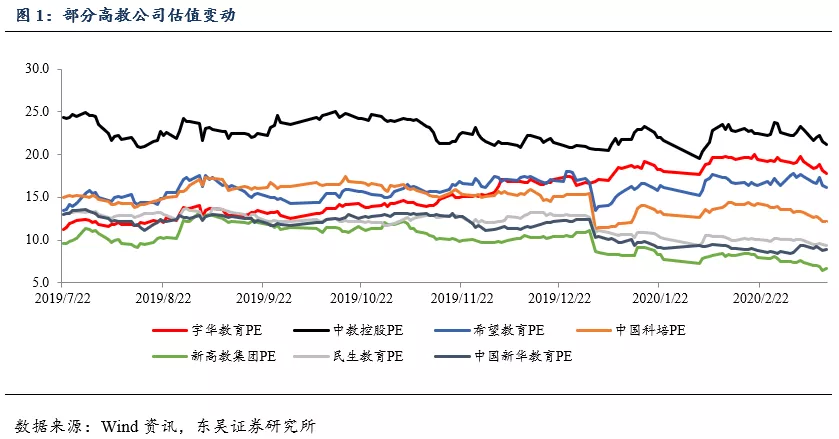

在上周下跌后高教公司估值进一步回撤,即将公布业绩的公司中,高内生增速的科培(内生增速20%)估值12X左右,希望教育估值回撤到16X左右。此外,包括民生、新高教、新华在内的学校估值均回到10X以下,我们认为在业绩期到来的情况下低估值高增速稳定性强的高教公司这些学校已经具备较强的性价比,建议积极配置。

同时作为职教龙头的中国东方教育(00667)也即将披露业绩,我们认为在目前就业压力下,公司作为服务产业培训绝对龙头依旧有望保持较高增长速度,公司对应20年估值24X,继续推荐。

高教板块:业绩期即将来临,调整不改稳定

上周高教板块随大盘跌幅较大,但我们依旧认为高教股基本不受卫生事件影响,下跌并不反应其稳定的基本面。由于学费均为按年度预缴,高教公司上一学年的收入均已确认(若以公历年作为财年的公司,收入随学期进行确认在19H2和20H1),因此只要20年的新生能够按往常时间正常入学(非典时高考在7月正常举行,学生在9月正常入学),高教公司在收入上就不会受到卫生事件干扰。

因此我们认为在目前国内卫生事件逐步好转的情况下,高教公司的收入很难受到影响。费用方面,防疫物资的采购可能会增加费用、卫生事件期间校园物业出租收入可能会有所减少,但是这些影响预计会被卫生事件期间水电、办公费等的减少所抵消。

同时,专升本招生力度扩大利好民办高教,较大的就业压力下民办高校有望持续受到政策利好。教育部预计今年专升本招生同比增加32.2万人,其中专升本的计划增量,主要将投向职教本科和应用型本科,并向预防医学、应急管理、养老服务管理、电子商务等专业倾斜,这样的学额投放方向充分利好民办高校。

专升本32.2万人的扩招力度有望从实质上提升民办本科的招生规模。(1)我国目前每年的专科生毕业人数在370万左右,之前预估每年专升本人数占整体毕业生人数的5%左右,因此此前每年的专升本人数大约为20万人。此次32.2万人的扩招规模是一次较为明显的扩招。

(2)从每年本科招生人数看,32.2万人次的扩招规模对于目前每年420万以上的本科招3人数也有中高个位数的提升。

(3)考虑到此次生源主要以针对职教本科和应用型本科为主,这与民办本科的主要办学方向一致。目前民办本科目前招生规模每年不到200万人,此次32万人的扩招对于民办本科而言将会带来明显的人数增长。同时,我们认为在目前保就业压力较大的情况下,此前市场担心的高等教育政策风险问题有望进一步下降。

业绩期来临高教公司有望继续迎来稳健增长,低估值下具备投资机会。希望教育、中国科培、民生教育、新高教集团、中国新华教育等公司即将在3月底披露19年业绩,我们认为在学费、人数以及并表等多重作用下,各家公司均有望迎来较为亮眼的业绩。

在本次下跌后高教公司估值进一步回撤,龙头公司中,中教控股、宇华教育对应20年估值回到18X左右。即将公布业绩的公司中,高内生增速的科培(内生增速20%)估值回落到12X左右,最近披露收购马来西亚最大私立大学的希望教育估值回撤到16X左右。此外,包括民生、新高教、新华在内的学校(内生增速双位数)估值均回到10X以下,我们认为在业绩期到来的情况下低估值高增速稳定性强的高教公司这些学校已经具备较强的性价比,建议积极配置。

同时作为职教龙头之一的中国东方教育也将在3月底披露业绩,我们认为在目前就业压力下,公司作为服务产业培训的绝对龙头依旧有望保持较高的增长速度,目前公司对应20年估值24X,继续推荐。

风险提示

1、政策落地尚有不确定性;

2、异地扩张及各学校招生规模不及预期。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP