中信证券:光伏玻璃量价齐升,福莱特(06865)市场份额有望进一步提升

本文来自微信公众号“CITICS电新”,文中观点不代表智通财经观点。

核心观点

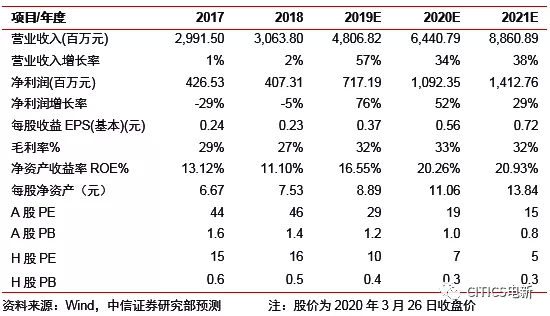

福莱特(06865)2019年业绩略超预期,受益光伏玻璃供不应求,实现量价齐升高速增长。上调公司2019-2021年净利润预测至7.2/10.9/14.1亿元,其A股现价对应PE为29/19/15倍,上调评级至“买入”,目标价14.00元;其H股现价对应PE为10/7/5倍,维持“买入”评级,目标价6.14港元。

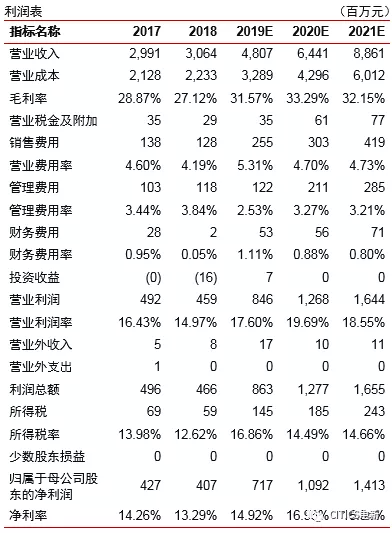

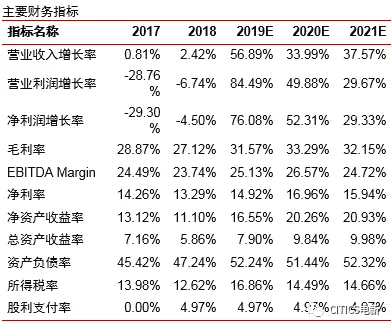

2019年业绩大幅增长,盈利能力显著增强。公司公布2019年业绩快报,实现营收48.07亿元(同比+56.9%),归母净利润7.17亿元(同比+76.1%),业绩贴近预告上限,毛利率增至31.6%(同比+4.4pcts);其中Q4营收14.26亿元(同比+77.0%),归母净利润2.10亿元(同比+78.6%),毛利率34.8%(同比+6.1pcts)。公司2019年销售/管理(含研发)/财务费用率为5.3%/6.8%/1.1%(同比+1.1/-0.7/+1.1pcts),其中销售费用率提升主要由于运输单价增加,财务费用率增长主要由于借款利息支出和汇兑损失增加。

光伏玻璃量价齐升,市场份额有望进一步提升。光伏玻璃业务是公司业绩增长的主要驱动力,2019年收入达37.48亿元(同比+78.8%),毛利率32.9%(同比+5.2pcts)。在行业供不应求的情况下,2019年光伏玻璃价格涨幅超20%;公司受益于安徽三座日熔量1000吨新窑炉产能释放,总产能升至5400吨/天,享受量价齐升。公司规划2020/2021年分别于越南和安徽再投产2000/2400吨新产线,进一步提升市场份额,并通过大窑炉升级降低生产成本。此外,公司积极优化浮法及深加工玻璃产能结构,工程及家居玻璃盈利能力趋稳。

新产能或受卫生事件影响延迟,但不改中长期成长逻辑。卫生事件对2019年海外光伏需求增长和公司产能建设进度造成不确定性,但预计影响有限且偏短期。在2020年光伏玻璃均价较目前回调6%的中性预期下,我们预计公司光伏玻璃收入增速/毛利率仍有望保持约40%/35%的较高水平。同时,光伏玻璃行业供需偏紧的格局有望延续,公司规模、成本及资金优势有望持续显现,不改中长期成长逻辑。

风险因素:光伏行业发展不及预期;成本持续上升;公司产能释放不及预期。

盈利预测及估值评级:基于公司业绩快报,我们上调2019-2021年净利润预测至7.2/10.9/14.1亿元(原预测为6.7/9.9/11.9亿元),其A股现价对应PE分别为29/19/15倍,给予目标价14.00元(对应2020年25倍PE),上调评级至“买入”;其H股现价对应PE分别为10/7/5倍,给予目标价6.14港元(对应2020年10倍PE),维持“买入”评级。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP