2008和2020,谁将会更糟?

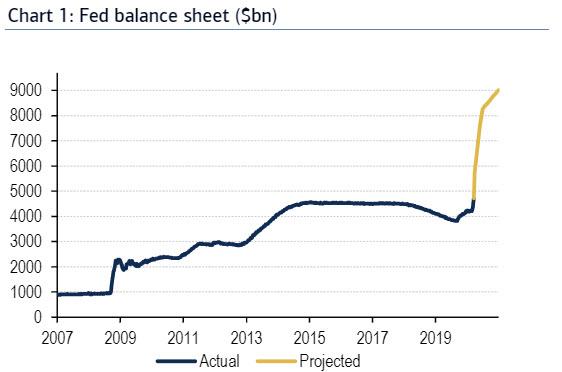

智通财经APP获悉,受公共卫生事件影响,目前全球经济已经停滞不前,超过20亿人目前生活在封锁状态下。美国采取了前所未有的应对措施,7万亿美元的货币刺激和5万亿美元的财政刺激。这使美国的预算赤字大幅激增,很可能达到甚至高于2.4万亿美元。而未来9个月,美联储的资产负债表将翻一番,达到9万亿美元。

BMO的FICC策略师Daniel Kriter根据当前固定收益市场和信贷利差的走势,对当前危机与2008年金融危机的情况做出了对比。

Daniel Kriter将当前的危机与他之前对2020年美国经济的预期(这一预期构成了他全年展望的支柱)相比较,他表示,消费者支出可能在短期内达到历史最低水平,并带来比他预计严重得多的衰退,而不是小幅下降。因此,利差比有记录以来的任何非危机时期都要大是有道理的。但是,2008/09年的峰值是否代表这次信用息差峰值的合理目标?为了回答这个问题,BMO分析师研究了几个因素,以确定当前经济衰退和全球金融危机之间日趋紧密的联系。

家庭脆弱性(优于2008年):如图所示,2008年,就在金融危机之前,家庭还本付息支出占可支配总收入的比率达到40年来的最高点。在当前周期中,根据这一指标和其他消费者杠杆率指标,消费者目前的状况要好得多。由于历史数据的优越性,我们只将偿债费用显示在可支配总收入中。尽管消费者资产负债表上非抵押贷款债务上升的担忧日益加剧,但消费者现在似乎比2008年更能应对经济衰退。

商业脆弱性(劣于2008年):对于商业部门来说,情况并非如此。如图所示,目前商业部门的杠杆率接近历史最高水平,远超过自2001年起的周期内实现的峰值。

消费者信心/支出:BMO将这一重要因素分为三个子类,财富效应、外生冲击和失业率。

财富效应(优于2008年):2008年,股市抛售超过55%,对储蓄尤其是退休储蓄产生了巨大影响。此外,房地产市场急剧下跌,导致许多人要么失去家园,要么抵押贷款陷入困境。这种现象不仅限于那些已被查处的不良借款人,优质的借贷者如果在错误的时间购买了房产,也将损失相当一部分的资产,当然,在很多情况下,甚至是全部。对财富的巨大冲击是导致消费支出放缓和经济衰退的原因。而此次楼市不会重蹈覆辙,即便春季的缓慢变动很可能被反映在房价上。尽管如此,公共卫生事件的暂时性意味着房价不可能经历类似2008年金融危机那样的下跌。不过,自2月20日达到历史高点以来,股市跌幅高达30%。尽管下降势头依然存在,但对美国401k的冲击远不及2008年(至少到目前为止)。

外生冲击(劣于2008年):2008年的经济衰退自然有很多因素,但如果说催化剂,那无疑是2008年9月雷曼兄弟(Lehman Brothers)的倒闭。雷曼兄弟的倒闭引发了一系列事件,导致了大萧条以来最严重的经济衰退,但孤立地说,雷曼兄弟的倒闭对经济的影响微乎其微。另一方面,公共卫生事件所导致自我隔离而来的经济后果却是金融市场有史以来最难应对的外部冲击。

失业率(与2008年相比,不确定):美国官方公布的U3失业率在2008年经济衰退期间曾达到10%的峰值,而今天的失业率为3.5%。2008年金融危机期间的失业率在其一系列历史数据中排倒数第二。在当今的周期中,预计由于隔离措施导致的消费支出下降可能会使失业率大幅上升。人们担心,在最坏的情况下,失业率可能会超过2008年的水平。

事实上,据报道,在过去一周美国国会举行的一次闭门会议上,美国财政部长Mnuchin预计失业率将高达20%,除非国会采取财政刺激措施进行干预。幸运的是,如今2.2万亿美元的刺激方案已经通过。不过,失业率仍将上升,只是上升多少的问题。美国政府正考虑通过刺激措施向小企业提供贷款。按照目前的提议,这笔贷款规定公司须在接下来的六周内继续发放工资,且该笔贷款包括已支付的工资。这些现金并没有什么作用,它只是有助于发放需要继续雇用的员工的工资。

而六周之后,小企业则须用未来的收入支付所有员工工资及一笔新的贷款。这意味着刺激性贷款对那些公共卫生事件得到控制后无法实现巨大需求的公司几乎没有什么好处。对这些公司来说,一个更吸引人的选择可能是现在就减少员工数量,以在需求恢复之前渡过难关。

下一步,考虑到美国的大多数工人在员工超过500人的公司工作,因而没有资格获得小企业贷款(即便有些人在将获得刺激资金的困境行业工作)。即将出台的财政方案可能会确保失业率不会达到Mnuchin部长预测的最坏情况,但若增加到与2008年相同的水平却是很容易实现的。最坏的情况是,公共卫生事件会比目前预期的时间持续得更长,那么失业率就很容易超过2008年金融危机的高点。

政府/央行的应对(优于2008年):为应对当前的经济低迷,美联储和美国政府已经部署了与2008年金融危机时基本相同的救助方案。美联储已将利率下调至零,并承诺实施无限期量化宽松。此外,美联储还部署了一些非传统货币政策工具,帮助金融市场在这一困难时期发挥作用。这些旨在提高流动性的工具与金融危机期间部署的"alphabet soup" 措施非常相似。

为此,美国政府已颁布了一项2.2万亿美元的刺激计划,这与2009年“美国复苏与再投资法案”(ARRA)的财政承诺非常类似。作为刺激计划的一部分,大多数美国人将在今年4月和5月得到至少1200美元的支票,以帮助缓解消费者支出的下降。而在2008年,美国人得到了600美元的支票,2009年又获得了400美元的税收抵免,总共刺激了1000美元的财政刺激。重要的是,这只是迄今为止所采取的措施。以延迟偿还抵押贷款为形式的进一步刺激措施已提上议事日程,并且已经在某些情况下实施,如暂停学生贷款60天。美联储也首次购买了企业债券。

政府/央行应对的时间(优于2008年):2008年时,政府花了几个月的时间使利率达到有效下限、实施量化宽松政策以及大规模财政刺激措施。而在2020年,这个过程却只花了几个星期。

国内生产总值(与2008年相比,不确定):如今,美国陷入衰退已是铁板钉钉,且经济预测也开始显示出这一点。经济学家对美国第一季度GDP的最新预期在-4%到1%之间,第二季度的预测看起来就更加糟糕。事实上,经济学家预计第二季度至少将是自大萧条以来最糟糕的一个GDP增长季度,估计低至-24%。如果实现这些估计,则表明2020年GDP下降2.5%,相对而言这可能是一个好的起点。相比之下,2008年金融危机期间实现的最差年度GDP增长出现在截至2009年6月的四个季度,为-3.9%。

糟糕的是,预计公共卫生事件对GDP的影响将继续恶化,高盛预测今年第二季度GDP年化收缩率为-24%。如果第二季度的美国国内生产总值(GDP)真变得如此糟糕,那么2020年的GDP收缩将很容易与2008年匹敌或超过2008年。

此外,目前多数经济学家预计,今年第三和第四季度GDP将出现快速反弹,公共卫生事件可能会随着夏季气温的升高而消退。但是如果高温不能阻止病毒的传播呢?或者,即便如此,如果公共卫生事件于第四季度卷土重来,到时气温再次下降,疫苗也没有到位,又将会怎样?在这种情况下,第三季度的任何增长都不太可能在第四季度随着隔离恐惧的回归而持续。

总之,Daniel Kriter表示,在分析了当前环境和2008年金融危机的各种因素后,对二者的比较确实是合理的。一些因素表明,当前的衰退可能不如金融危机时那么严重,其中最主要的因素是政府/中央银行干预的力度和时间。另一方面,还有其他因素表明当前的衰退将与金融危机一样严重,甚至有可能进一步恶化。当然,仍然存在很多不确定因素,并可能取决于病毒的传播途径。最坏的情况是,病毒传播和随后的隔离所持续的时间将比市场目前预期的更长。

可以肯定的是,上述某些不确定的因素很容易恶化(失业、病毒传染和国内生产总值),而表明当前情况比2008年更糟的因素却没有可能会变得更好。如果是这样,当前的经济衰退可能会比2008年金融危机时的更严重。

扫码下载智通APP

扫码下载智通APP