房企2019年报综述:整体业绩稳健增长,财务分化显著

本文来源微信公众号“中达研究”,作者中达证券研究分析师申思聪/蔡鸿飞/诸葛莲昕。原标题《整体业绩稳健增长,房企财务分化显著——房地产行业2019年报综述》。

报告要点

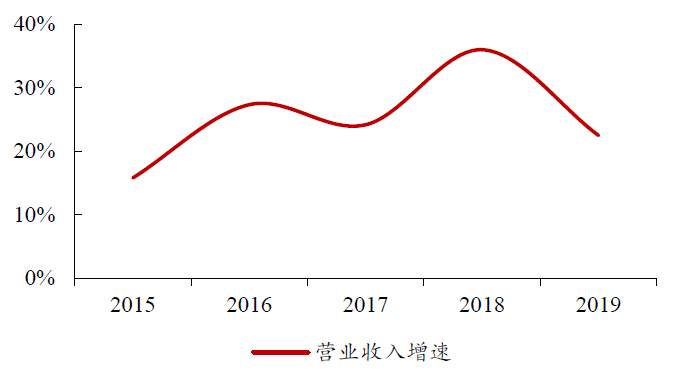

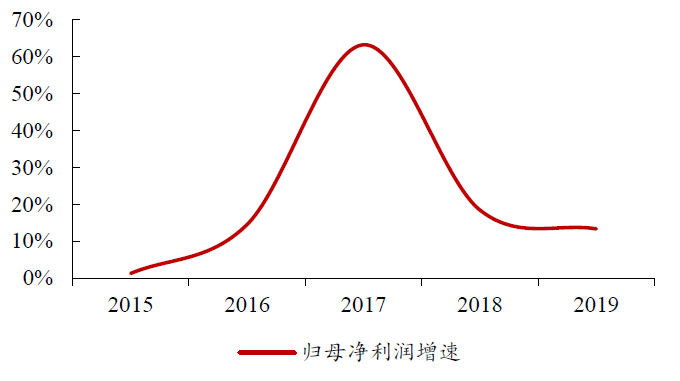

业绩增速放缓,盈利空间承压。2019年,上市房企营业收入增速约22.5%(2018年:36.0%),主要由于2017-2018年商品房销售增速有所放缓,2017及2018年全年销售额增速分别为11%及15%。归母净利润增速约13.4%(2018年:18.5%),归母净利增速低于营收增速,主要由毛利率下行带动,同时少数股东损益占净利润的平均比重上升约2个百分点至19%。

个股业绩增速表现分化,处于快速扩张期的中型房企业绩增长较快。盈利能力方面,2019年上市房企平均毛利率约30.3%(2018年:32.5%),原因在于2016-2017年后土地价格快速上升,房企拿地成本偏高,而后续销售价格受限价影响并未随土地成本上升而出现较大涨幅,导致2019年结算毛利率承压。当前核心城市土地竞争仍然较为激烈,新房销售价格较为稳定,行业毛利率未来存在继续下行压力,具备特色商业模式的房企有望凭借其优秀的投资能力维持优于同业的盈利能力。

销售增速持续下降,土储规模稳健增长。2019年,上市房企平均销售增速约28.1%(2018年:54.4%),2020销售目标对应增速进一步下行至14.3%,预计2020年销售金额将继续维持稳健增长。土地储备方面,2019年,上市房企总土地储备面积平均增速约16.4%(2018年:23.7%),整体拿地趋于审慎,拥有独特拿地渠道的房企在土地获取方面优势凸显。

短债占比略有上升,流动性表现分化。2019年上市房企现金及银行存款增速随销售增速下降而有所放缓,平均增速约18%(2018年:43%);短期债务平均增速为约24%(2018年:44%),增速亦有所放缓;平均短期债务占比约29.7%(2018年:29.0%),整体维持平稳。由于现金及银行存款增速低于短债增速,上市房企平均现金短债比略微下降至1.78倍(2018年:1.89倍),仍可实现对短债的充分覆盖。各房企现金及银行存款增速分化,部分房企近年增强财务纪律,债务结构明显优化,偿债压力有所缓解。

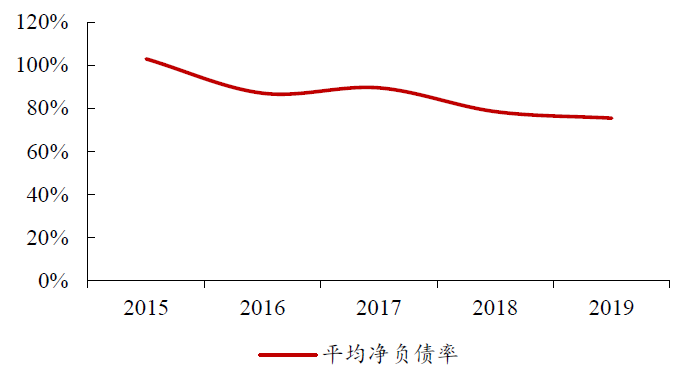

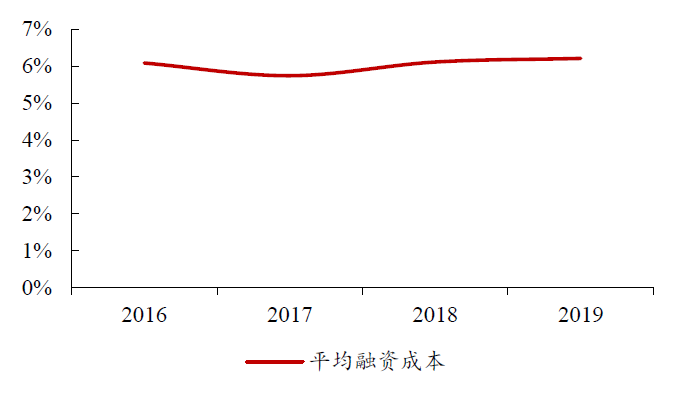

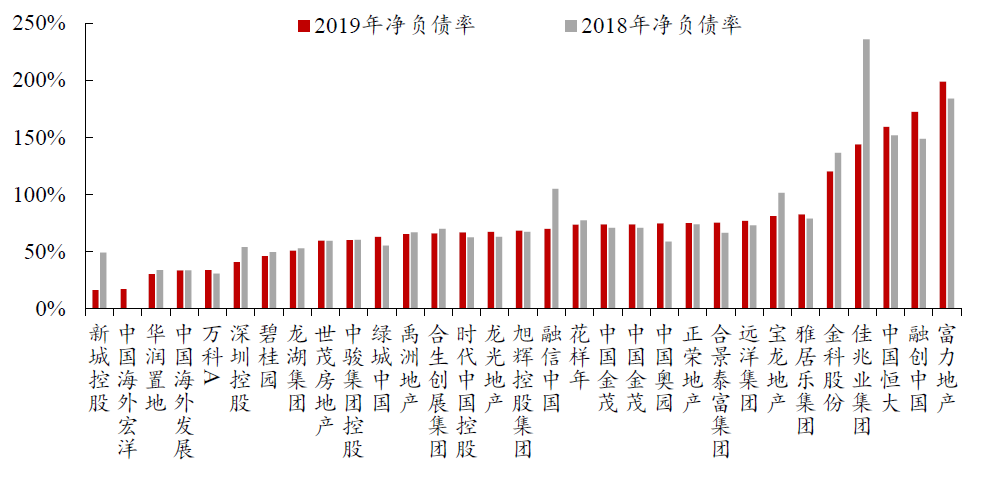

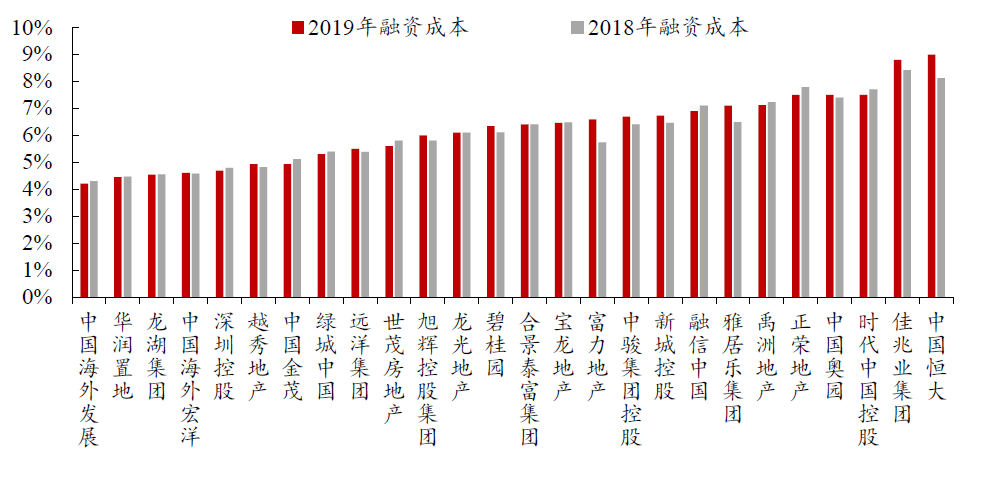

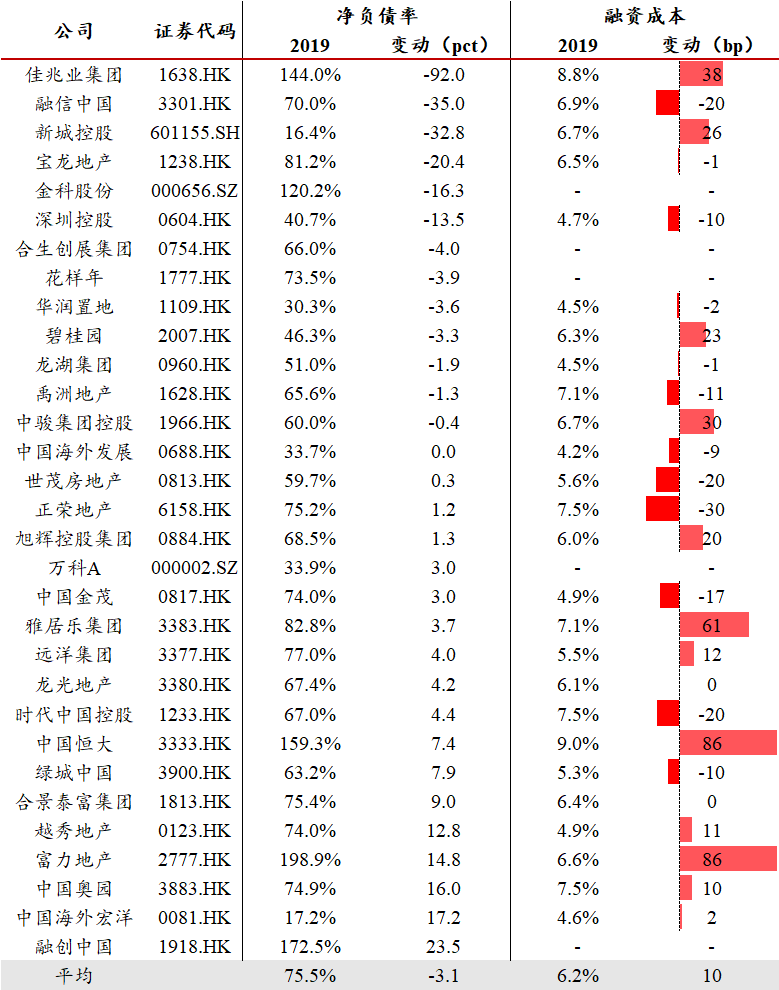

净负债率有所下降,融资成本保持稳定。2019年,上市房企平均净负债率约75.5%(2018年:78.5%),整体而言有所下降;个股净负债率出现一定分化,部分房企2019年净负债率出现一定上升,佳兆业集团、融信中国及新城控股等2019年净负债率下降较快。融资成本方面,上市房企2019年平均融资成本为6.2%(2018年:6.1%),变动幅度较小。整体而言,多数房企2019年去杠杆成效显著,融资成本保持稳定。

房企内部分化加大,推荐具备商业模式优势及区域布局优势的龙头房企。2019年,房企业绩增速有所放缓,毛利率继续承压。与2018年相异,各房企之间表现出现较大分化,部分具备商业模式优势的房企如宝龙地产(01238)、新城控股等,及具备城市布局优势的房企如金科股份等,在保持业绩高速增长的同时,财务状况继续优化。展望后市,预计政策环境仍将维持平稳,龙头房企业绩增速、盈利能力及财务指标的分化或将因行业需求增长放缓而继续加大。在此背景下,具备独特商业模式及融资优势的房企表现或将持续优于同业,如城市更新、商住协同及围绕核心城市进行布局等。

报告正文

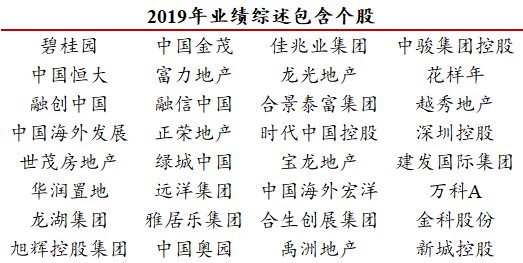

港股上市房企2019年年报披露完毕,我们以32家房企(港股29家,A股3家)为对象对板块业绩进行了研究,包含个股如下:

表 1:2019年业绩综述包含个股范围

数据来源:中达证券研究

1. 业绩增速放缓,盈利空间承压

1.1 业绩持续增长,增速有所放缓

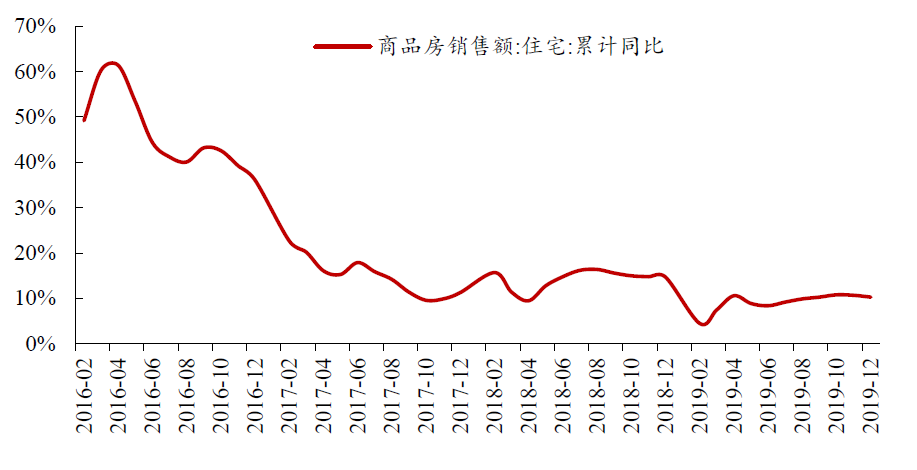

营收持续增长,业绩稳步上行。2019年,上市房企营业收入平均增速约22.5%,较2018年下降约13.5个百分点;营收增速有所下降,主要由于2017-2018年商品房销售增速有所放缓,2017及2018年全年增速分别为11%及15%。归母净利润平均增速约13.4%,较2018年下降约5.1个百分点;归母净利增速低于营收增速,主要由毛利率下行带动,同时少数股东损益占净利润的平均比重上升约2个百分点至19%。

图 1:营收持续增长,增速有所下降

数据来源:Wind, 中达证券研究

图 2:归母净利润增速较2018年略有下降

数据来源:Wind, 中达证券研究

图 3:全国商品房销售额增速2017年起有所放缓

数据来源:Wind, 国家统计局,中达证券研究

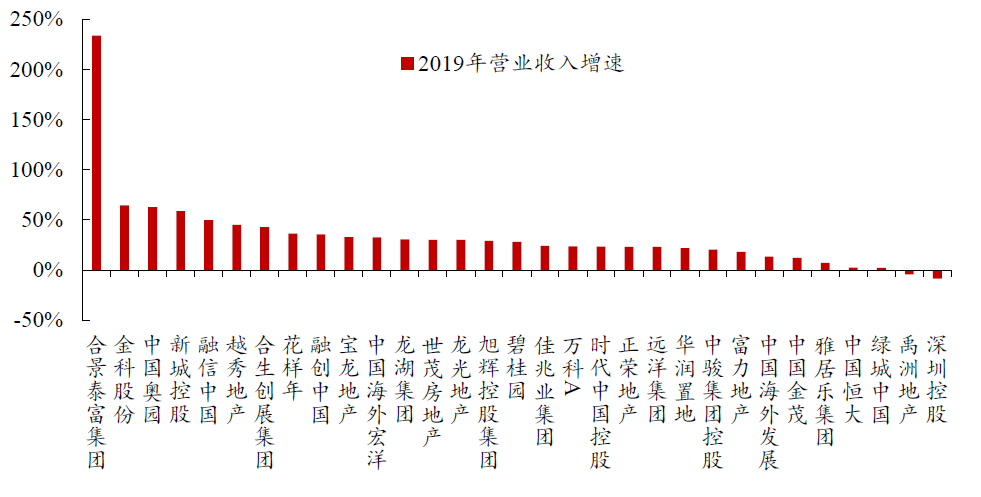

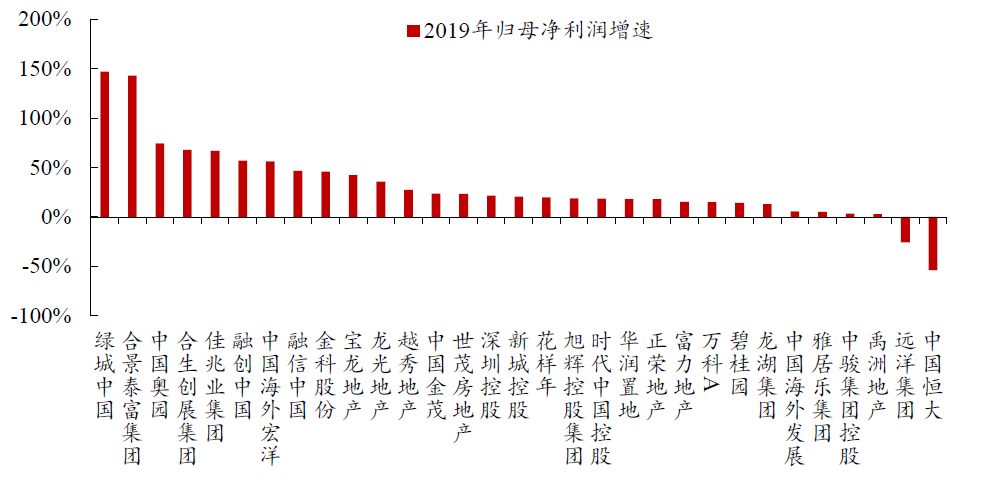

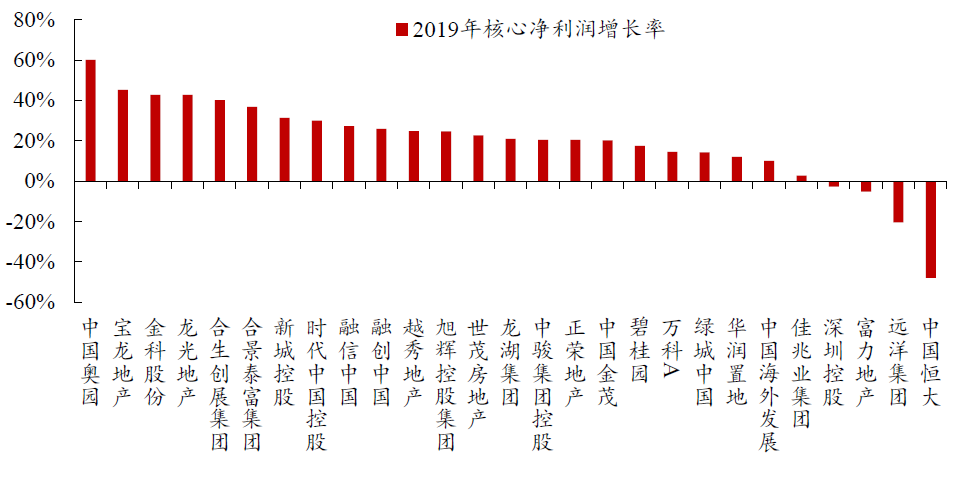

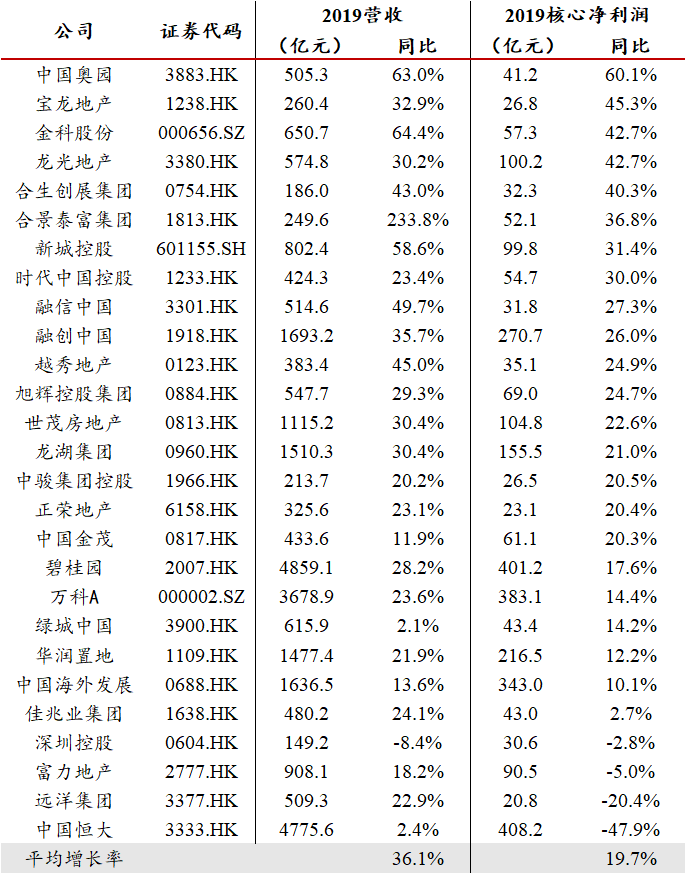

个股增速表现分化,中型房企表现亮眼。营收方面,合景泰富(01813)、金科股份、中国奥园增速较快,同比分别增长234%、64%、63%,归母净利润方面,绿城中国、合景泰富集团、中国奥园分别同比增长147%、143%、74%。核心净利润方面,中国奥园、宝龙地产、金科股份分别同比增长60%、45%、43%。2017及2018年较快的销售增长带动上述公司业绩快速增长。整体而言,处于快速扩张期的中型房企业绩增长较快,大型房企增速则由于基数较大和逐渐受限于管理半径而趋于平稳。

图 4:合景泰富集团、金科股份、中国奥园营收增速较快

数据来源:Wind, 中达证券研究

图 5:绿城中国、合景泰富集团、中国奥园归母净利润增速较快

数据来源:Wind, 中达证券研究

图 6:中国奥园、宝龙地产、金科股份核心净利增长率较高

数据来源:公司公告, 中达证券研究;注:A股为扣非后归母净利润

表 2:个股增速表现分化,中型房企表现亮眼

数据来源:公司公告,Wind, 中达证券研究;注:合生创展集团、深圳控股货币单位为港元

1.2 毛利率略有下滑,盈利空间有所承压

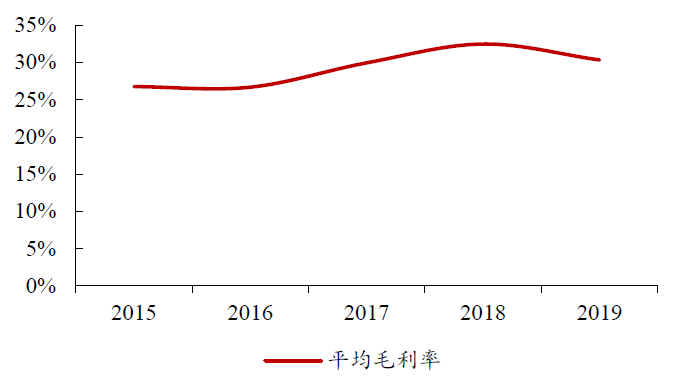

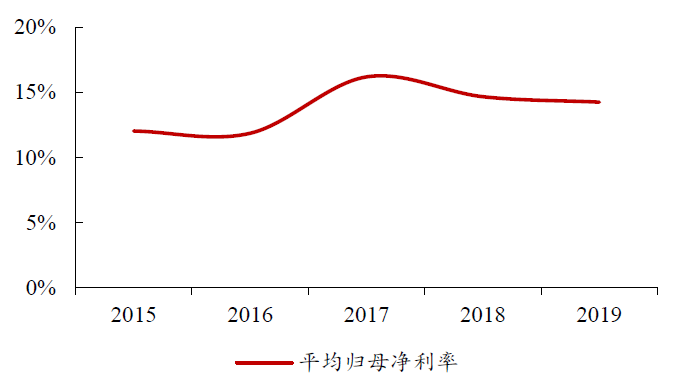

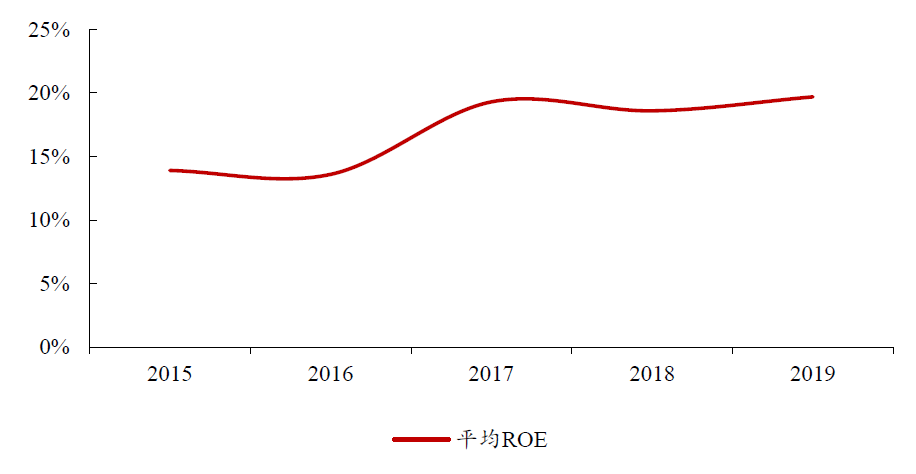

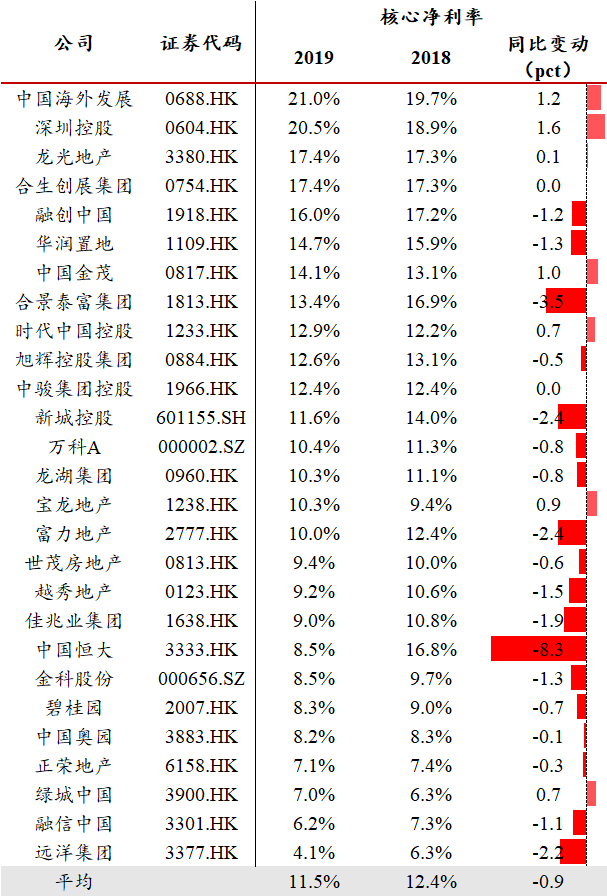

毛利率有所下滑,净利率略有下降。2019年上市房企平均毛利率由2018年的32.5%下降2.2个百分点至30.3%,原因在于2016-2017年后土地价格快速上升,房企拿地成本偏高,而后续销售价格受限价影响并未随土地成本上升而出现较大涨幅,导致2019年结算毛利率承压。当前核心城市土地竞争仍然较为激烈,新房销售价格较为稳定,行业毛利率未来存在继续下行压力。归母净利率下降0.4个百分点至14.2%,归母净利率相对毛利率下降幅度较小,主要由于权益性投资收益占营收的比重上升1.9个百分点至4.5%,销售、行政及一般费用占营收比重下降0.5个百分点至8.3%。平均ROE上升1.1个百分点至19.7%,主要系由于平均权益乘数上升0.56倍至8.19倍。

图 7:上市房企毛利率略有下滑

数据来源:Wind, 中达证券研究

图 8:归母净利率受毛利率下滑影响略有下降

数据来源:Wind, 中达证券研究

图 9:上市公司ROE因权益乘数提升而稳步上行

数据来源:Wind, 中达证券研究

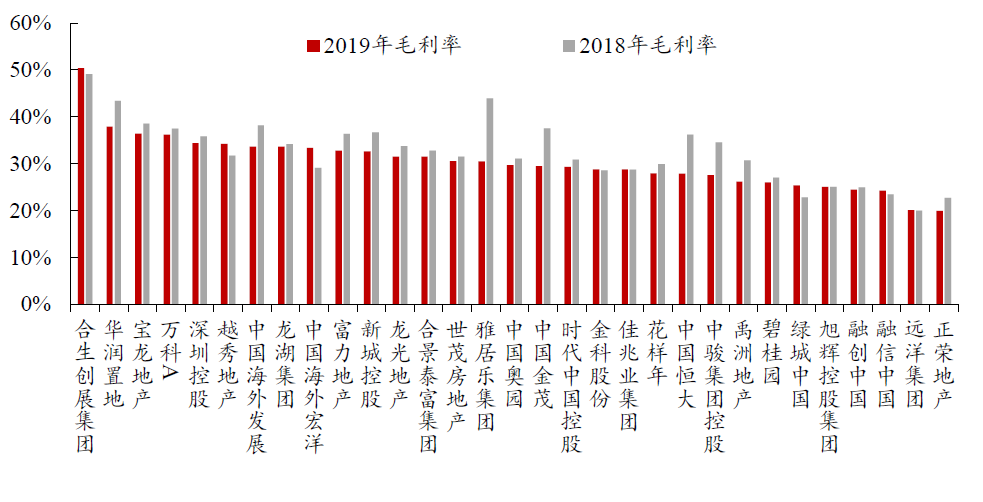

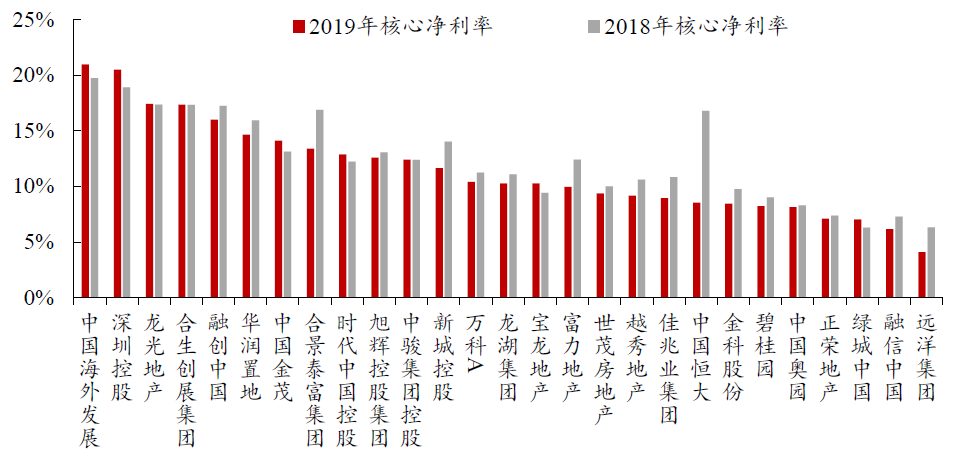

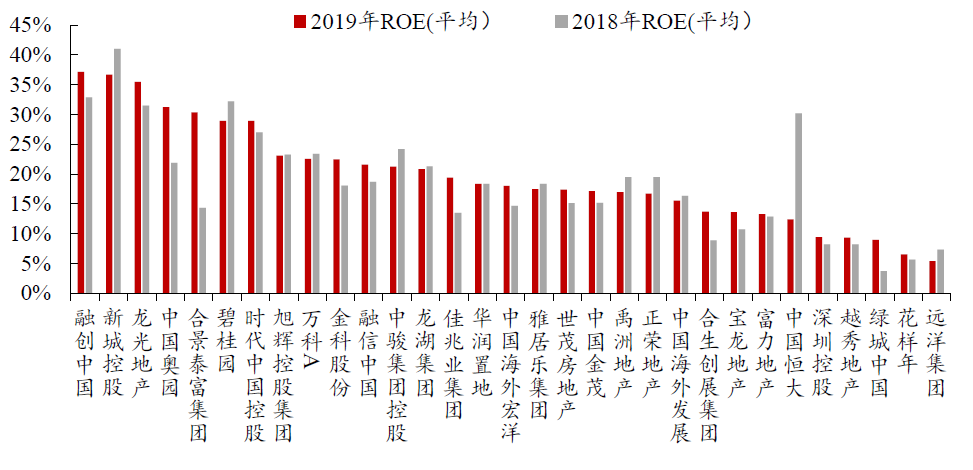

个股盈利能力表现分化。合生创展集团(00754)、华润置地(01109)、宝龙地产毛利率较高,分别达50.3%、37.9%、36.4%。合生创展早期于核心城市储备了较多优质项目,土地成本相对较低;华润置地、宝龙地产商管收入占比相对较高,因而毛利率水平相对较高。中国海外发展(00688)、深圳控股(00604)、龙光地产(03380)核心净利率较高,分别达21.0%、20.5%、17.4%;融创中国、新城控股、龙光地产平均ROE较高,分别达37.2%、36.7%和35.5%。上述房企因具备特色商业模式,投资能力较强,因而盈利能力优于同业。

图 10:合生创展集团、华润置地、宝龙地产毛利率较高

数据来源:Wind, 中达证券研究

图11:中国海外发展、深圳控股、龙光地产核心净利率较高

数据来源:公司公告, 中达证券研究;注:A股为扣非后归母净利润

图12:融创中国、新城控股、龙光地产平均ROE较高

数据来源:Wind, 中达证券研究

表 3:个股盈利能力表现分化

数据来源:公司公告, 中达证券研究;注:A股为扣非后归母净利润

2. 销售增速持续下降,土储规模稳健增长

2.1 销售持续增长,目标增速放缓

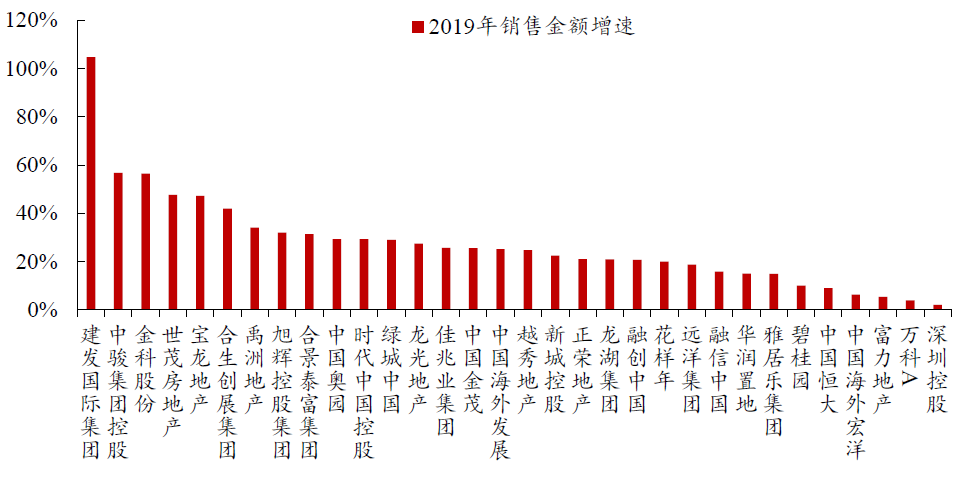

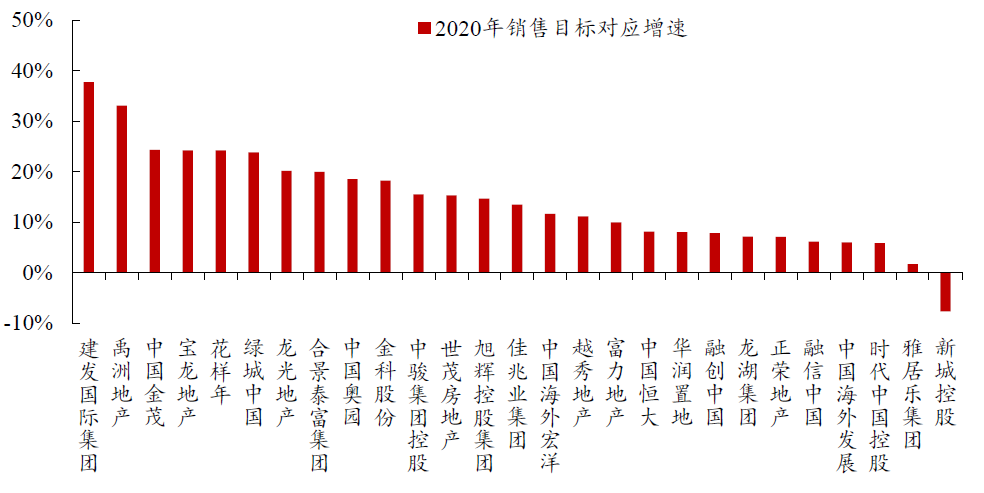

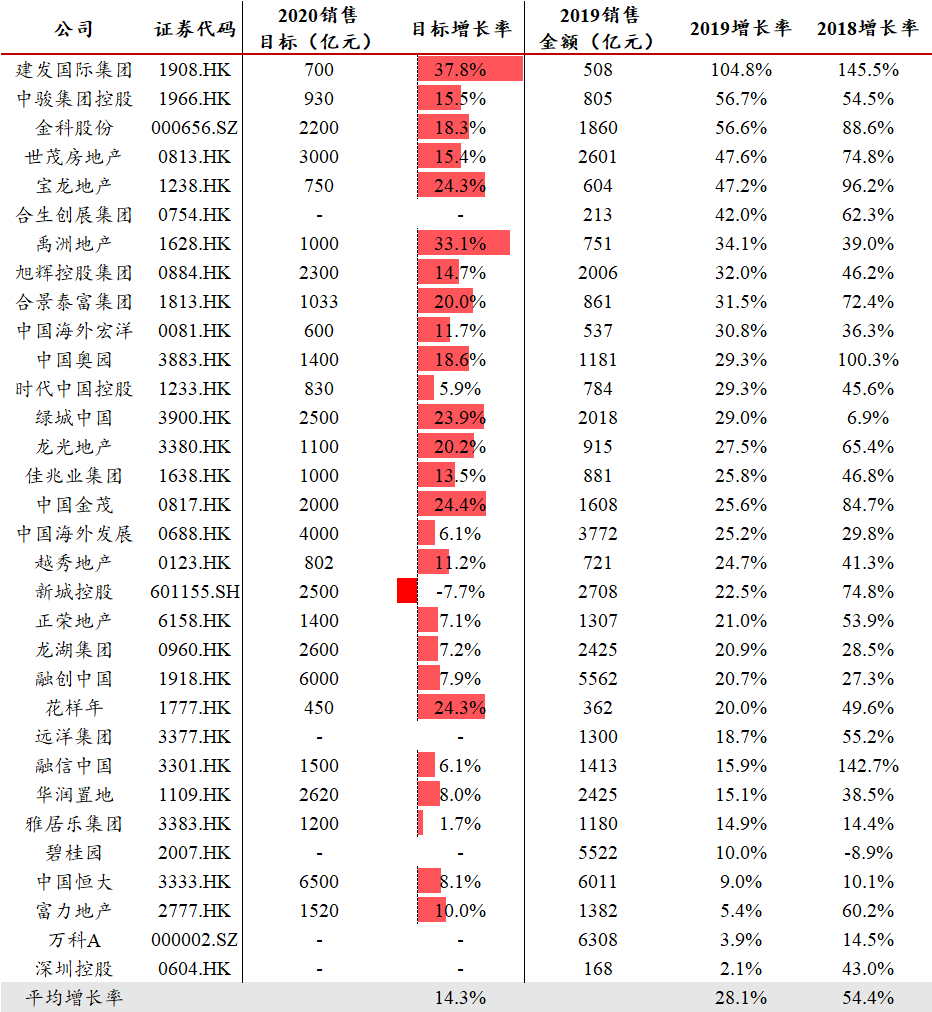

上市房企2019销售金额持续增长,2020年销售目标对应增速较2019年销售增速有所放缓。2019年,上市房企平均销售增速约28.1%,较2018年的54.4%有所放缓,2020销售目标对应增速进一步下行至14.3%。个股方面,建发国际集团、中骏集团控股、金科股份销售金额增速较快,分别达104.8%、56.7%、56.6%。建发国际集团、禹洲地产、中国金茂2020年销售目标对应增速较快,分别达37.8%、33.1%、24.4%。上市房企2020年销售目标相对保守,预计2020年销售金额将继续维持稳健增长。

图 13:建发国际集团、中骏集团控股、金科股份2019年销售额增速较快

数据来源:公司公告, 中达证券研究

图 14:建发国际集团、禹洲地产、中国金茂2020年销售目标对应增速较快

数据来源:公司公告, 互联网,中达证券研究

表 4:房企2020年销售目标对应增速较2019年销售增速有所放缓

数据来源:公司公告,互联网,中达证券研究;注:碧桂园、富力地产、佳兆业集团、龙光地产销售金额为权益销售金额,中国海外发展货币单位为港币

2.2 土储面积保持增长,增速有所下降

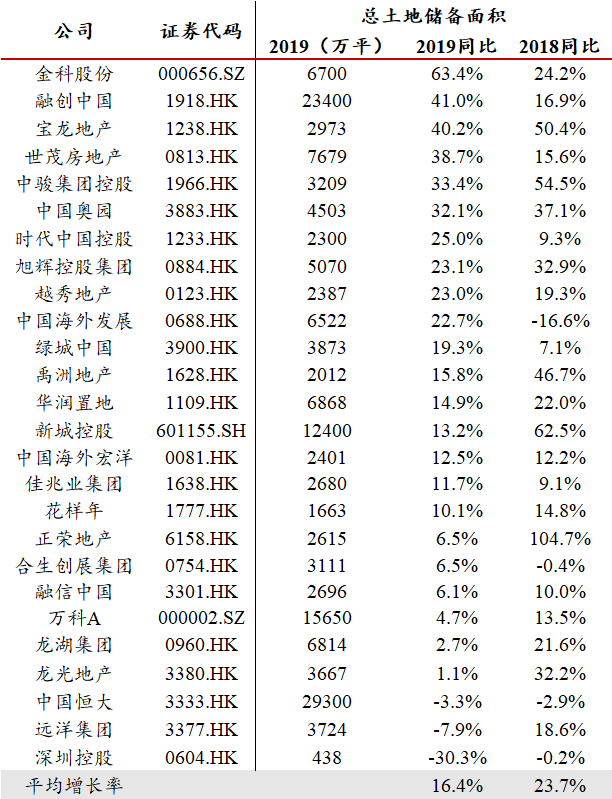

上市房企2019年总土地储备面积继续增长,整体增速有所下滑。2019年,上市房企总土地储备面积平均增速约16.4%,较2018年下降7.3个百分点。个股方面,中国海外发展、金科股份、融创中国2019年土地储备面积增长率上升较快,分别较2018年提升39.3个百分点、39.2个百分点、24.1个百分点,金科股份、融创中国、宝龙地产2019年总土地储备面积增速较快,分别达63.4%、41.0%、40.2%。具备特色商业模式的房企在土地获取方面较有优势,充足的土地资源将对公司的规模扩张提供保障。

表 5:上市房企总土地储备面积维持增长,增速有所下降

数据来源:公司公告,中达证券研究;注:金科股份、禹洲地产为可售口径,深圳控股为规划总建筑面积

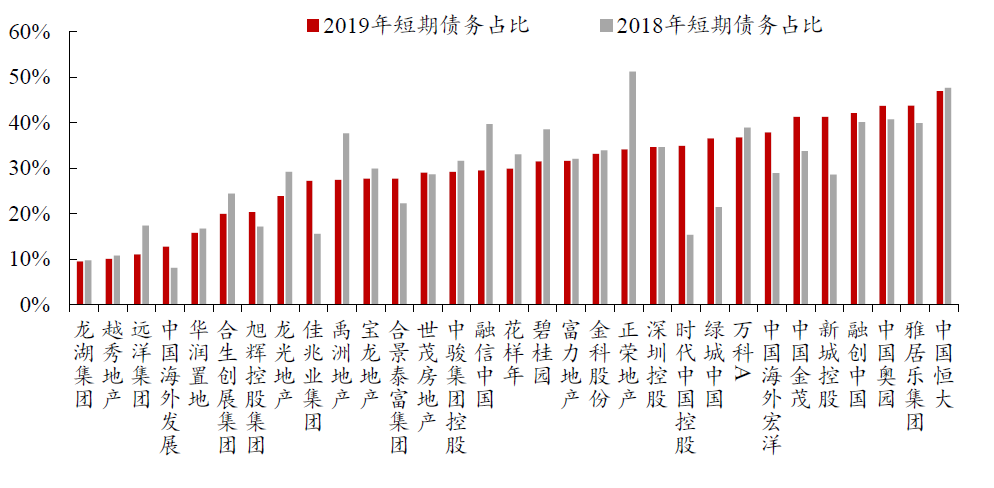

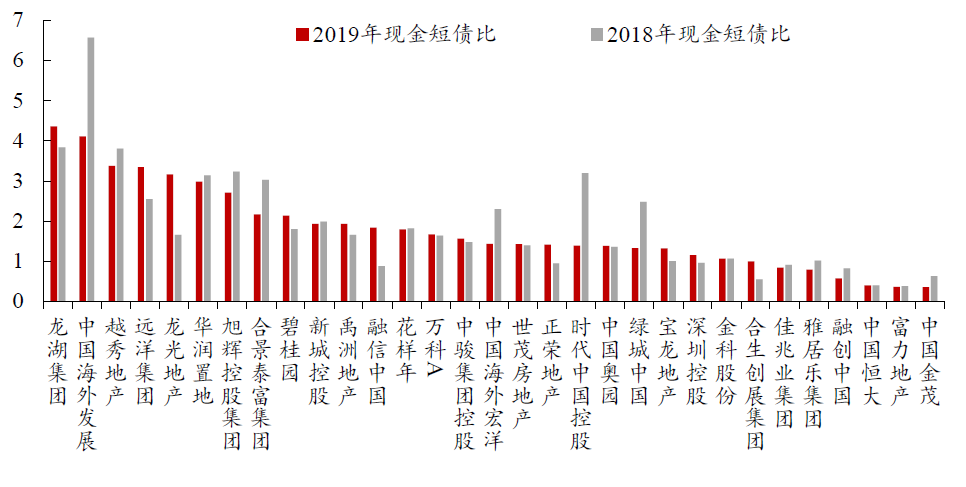

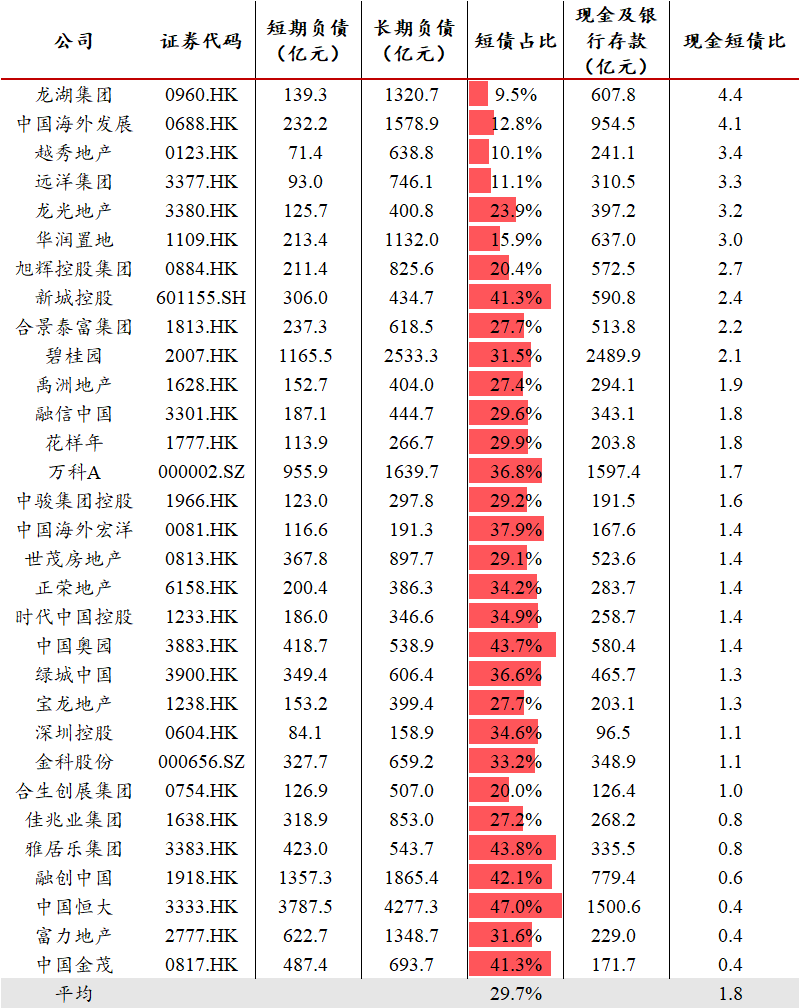

3. 短债占比略有上升,流动性表现分化

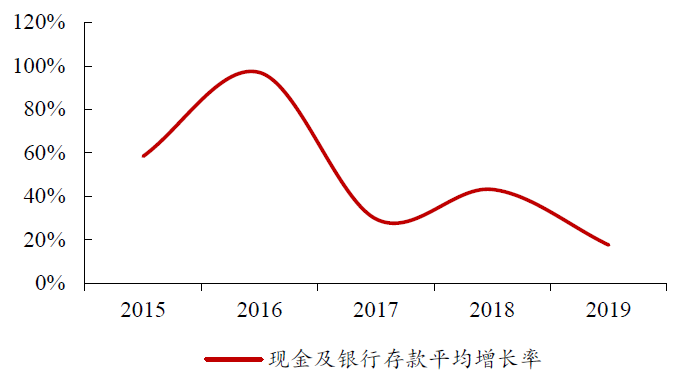

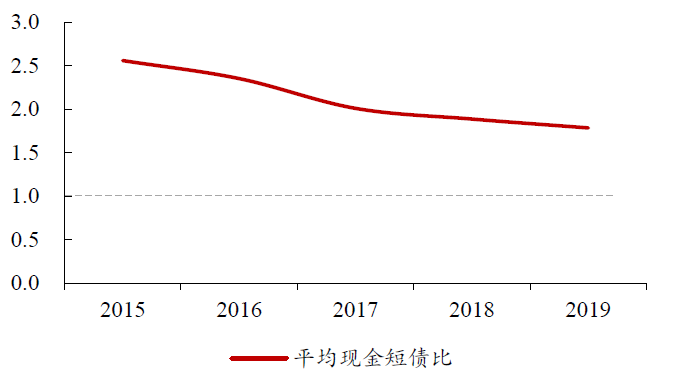

现金及银行存款增速下滑,短期债务增速放缓。2019年上市房企现金及银行存款增速随销售增速下降而有所放缓,平均增速由2018年的约43%下降至约18%。短期债务平均增速亦有所放缓,由2018年的约44%下降至约24%,平均短期债务占比则由2018年的29.0%略微上升0.7个百分点至29.7%。由于现金及银行存款增速低于短债增速,上市房企平均现金短债比由2018年的1.89倍略微下降0.10倍至1.78倍,仍可实现对短债的充分覆盖。整体而言,上市房企现金及银行存款持续增加,现金及债务增速均有所放缓,流动性表现略微下滑。

图 15:现金及银行存款增长率随销售增速放缓而有所下滑

数据来源:Wind, 中达证券研究

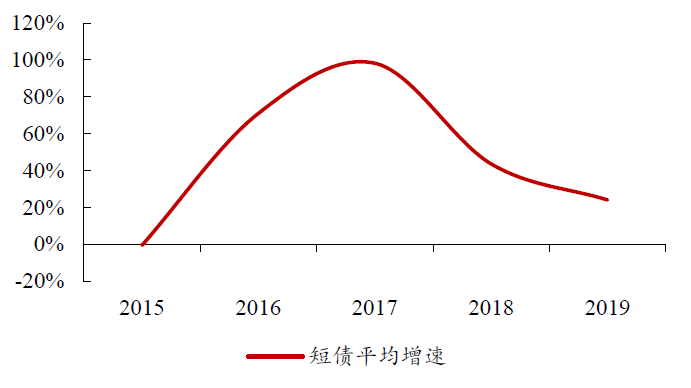

图 16:短期债务平均增速有所放缓

数据来源:Wind, 中达证券研究

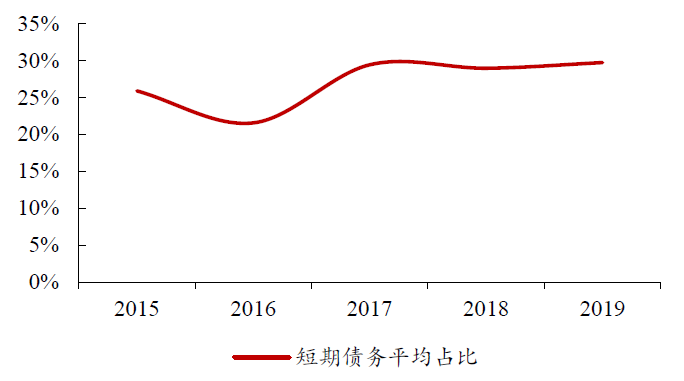

图 17:短期债务平均占比略有上升

数据来源:Wind, 中达证券研究

图 18:上市房企平均现金短债比有所下行

数据来源:Wind, 中达证券研究;注:不包含受限制现金

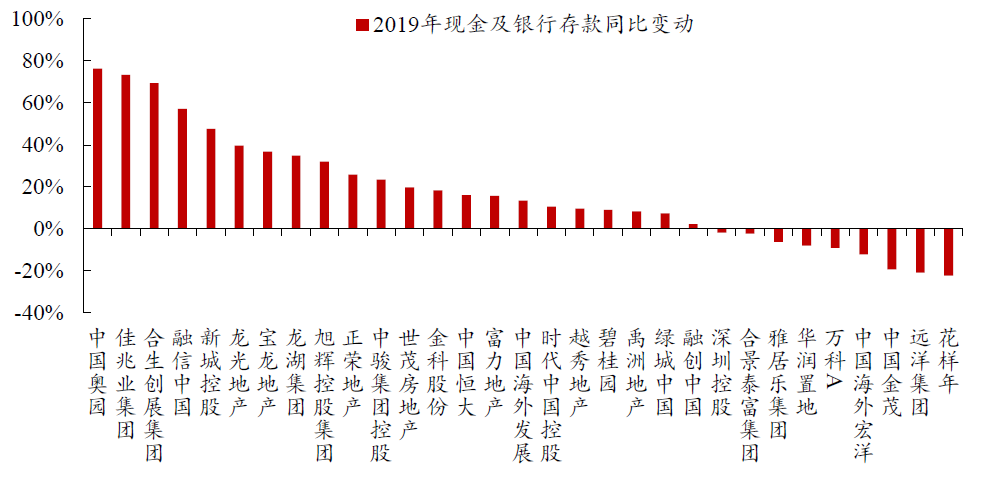

现金及银行存款增速分化,整体债务结构保持平稳。中国奥园、佳兆业集团、合生创展集团现金及银行存款增长较快,2019年增速分别达76.2%、73.3%、69.4%。龙湖集团、越秀地产、远洋集团短期债务占比较低,短债占比分别为9.5%、10.1%、11.1%;正荣地产、禹洲地产、融信中国债务结构有所优化,短期债务占比分别下降17个百分点、10个百分点、10个百分点,体现出近年来上述公司增强财务纪律的成效。财务状况较为稳定的房企如龙湖集团、中国海外发展、越秀地产偿债压力相对较小,2019年现金短债比分别达4.36倍、4.11倍、3.38倍。

图 19:中国奥园、佳兆业集团、合生创展集团现金及银行存款增速较快

数据来源:Wind, 中达证券研究

图 20:龙湖集团、越秀地产、远洋集团短期债务占比较低

数据来源:Wind, 中达证券研究

图 21:龙湖集团、中国海外发展、越秀地产现金短债比较高

数据来源:Wind, 中达证券研究;注:不包含受限制现金

表 6:各公司流动性表现分化

数据来源:Wind,中达证券研究;注:数据截至2019年末,不包含受限制现金,深圳控股、合生创展集团报表货币单位为港币,已统一转换为人民币

4. 降杠杆成效显著,融资成本保持稳定

净负债率有所下降,融资成本保持稳定。2019年,上市房企平均净负债率有所下降,2019年为75.5%,较2018年的78.5%下降3.1个百分点;各公司净负债率表现出现一定分化,部分房企如佳兆业集团、融信中国及新城控股等2019年净负债率下降较快。融资成本方面,上市房企平均融资成本保持稳定,2019年为6.2%,较2018年小幅上升0.1个百分点。整体而言,多数房企2019年去杠杆成效显著,融资成本变动幅度较小。

图 22:上市房企平均净负债率有所下降

数据来源:公司公告, 中达证券研究

图 23:上市房企平均融资成本保持稳定

数据来源:公司公告, 中达证券研究

佳兆业集团、融信中国及新城控股等降杠杆效果显著,多数房企融资成本较为稳定。佳兆业集团、融信中国、新城控股净负债率下降幅度较大,分别达92个百分点、35个百分点、33个百分点;上述公司在投资方面更为审慎,同时加强了融资及现金流管控,去杠杆成效显著。融资成本方面,中国恒大、富力地产及雅居乐集团融资成本上升较多,正荣地产、时代中国控股、融信中国融资成本下降较多,体现出各家房企在财务状况方面的差异。

图 24:佳兆业集团、融信中国、新城控股净负债率下降幅度较大

数据来源:公司公告, 中达证券研究;注:中海宏洋2018年为净现金

图 25:正荣地产、时代中国控股、融信中国融资成本下降较多

数据来源:公司公告, 中达证券研究

表 7:佳兆业集团、融信中国及新城控股等降杠杆效果显著,多数房企融资成本较为稳定

数据来源:公司公告, 中达证券研究

5.投资建议

房企内部分化加大,推荐具备商业模式优势及区域布局优势的龙头房企。2019年,房企业绩增速有所放缓,毛利率继续承压。与2018年相异,各房企之间表现出现较大分化,部分具备商业模式优势的房企如宝龙地产、新城控股等,及具备城市布局优势的房企如金科股份等,在保持业绩高速增长的同时,在保持业绩高速增长的同时,财务状况继续优化。展望后市,预计政策环境仍将维持平稳,龙头房企业绩增速、盈利能力及财务指标的分化或将因行业需求增长放缓而继续加大。在此背景下,具备独特商业模式及融资优势的房企表现或将持续优于同业,如城市更新、商住协同及围绕核心城市进行布局等。

风险提示:

1)行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2)宏观经济波动可能对行业内企业经营造成一定影响;

3)卫生事件控制具有不确定性。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP