美股Q1业绩期开启,乐观预期推动股价上涨

本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。

隔夜美股市场涨幅明显,标普500指数上涨3%,科技股居多的纳斯达克大涨4%,其中的一些科技股,如亚马逊、奈飞与特斯拉均表现强劲,亚马逊甚至已经收复所有失地再创新高。与此同时,美元明显走弱,黄金则继续走强,10年美债基本持平于0.74%附近。

针对美股市场的最新表现和一些变化,投资者询问较多,我们简评如下,供大家参考。

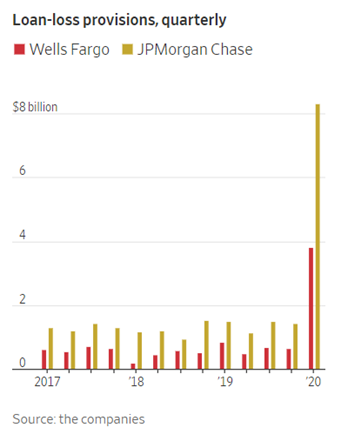

对卫生事件乐观预期推动市场反弹,但分化明显。尽管隔夜主要银行如JP Morgan和Wells Fargo公布的业绩因为大幅提高未来可能的贷款损失拨备而明显下滑,但投资者的关注点更多转向对于卫生事件拐点逐渐临近、甚至经济不久之后重启的乐观预期,这也成为推动市场反弹的主要动力。例如,白宫经济顾问库德洛称,特朗普总统拟在数天内宣布重新开放经济的指引;同时特朗普总统表示,将授权各州长以“最合适的”方式重启经济活动。

但市场内部的分化依然较为明显,例如部分盈利下滑导致银行板块表现最差,能源板块也相对落后,不过零售(尤其是反而相对受益的线上零售)、科技硬件板块表现最好。这一相对分化的情形与我们在专题报告《从2008年经验看流动性拐点前后的市场特征》中梳理的在流动性拐点(2008年10月下旬,对应这一轮3月23日美联储决定购买信用债)出现后,不同市场、资产和板块将会出现分化的特征一致,即在因流动性紧张导致的无序抛售结束后,相对受损较少的领域可能会出现相对表现。

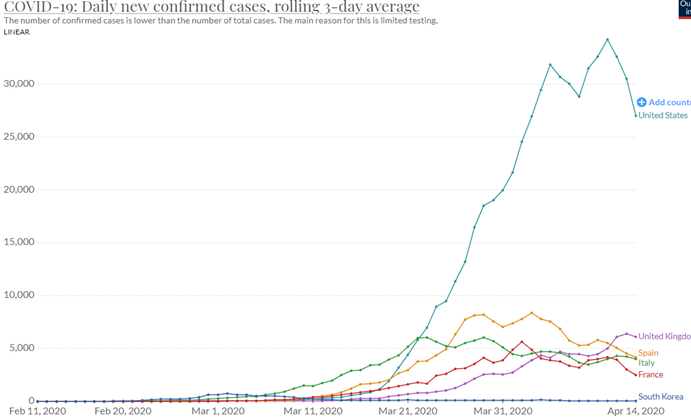

尽管目前从新增确诊病例和确诊死亡来看,美国过去一段时间都出现下降,但后续美国复工的情形能否如市场当前预期那样较为乐观的推进依然有待观察。此外,一些新兴市场,如东南亚等的确和俄罗斯土耳其巴西等的卫生事件快速扩散的所谓第三波可能冲击也值得关注。

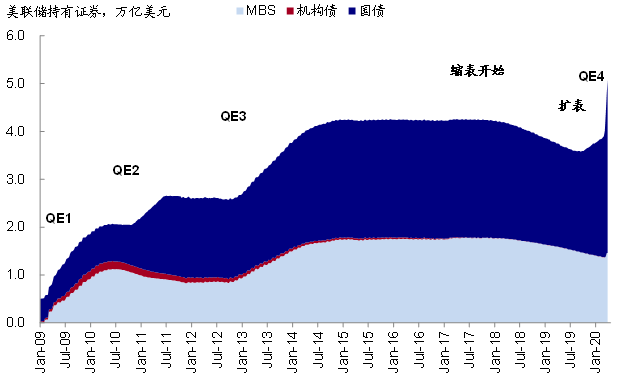

美联储大规模信贷支持的政策加码进一步改善流动性状况。回过头来看,美联储上一次在3月23日宣布诸多政策举措时,基本便对应流动性冲击的拐点,也是目前来看市场阶段性的一个底部(《美联储再加码;市场或进入基本面下行的第二阶段》)。4月10日,美联储进一步升级推出总规模高达2.3万亿美元的一篮子信贷支持的政策举措,包括购买部分3月22日之前为投资级但近期被下调至投资级以下的所谓“Fallen

Angels”,以及直接针对中小企业提供的贷款支持(《美联储为何政策再升级?对市场意味着什么?》)。

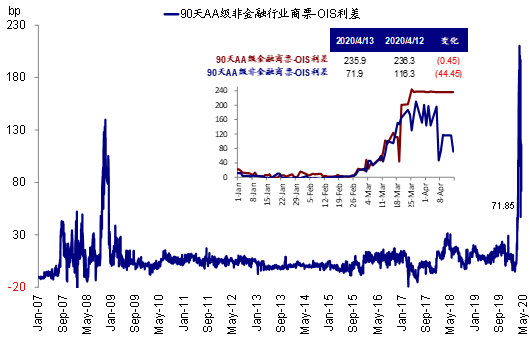

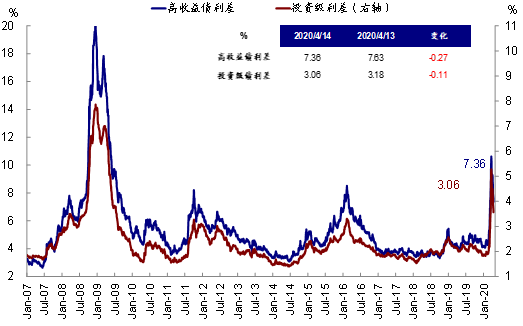

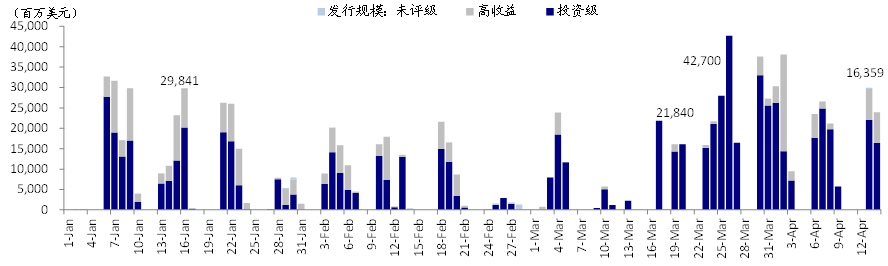

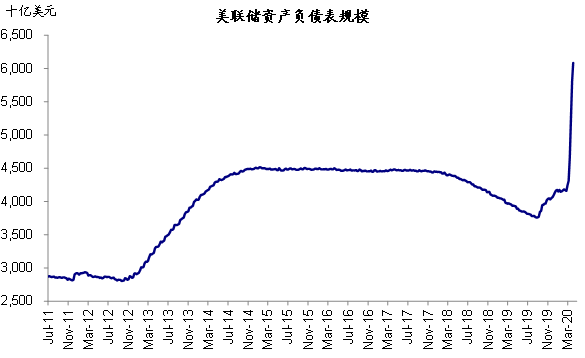

我们认为,美联储从3月23日以来越来越多的把着眼点放在信用风险和实际经济的流动性,是直击当前问题的本质,即卫生事件对实体各部门特别是首当其冲的企业部门现金流的巨大冲击导致的信用冲击《卫生事件升级的金融传导机制及“薄弱环节”排查》,这也正是近期市场得以企稳修复的真正原因。实际上,近期主要流动性指标和信用利差都已不再加速上行并从高位略有回落,信用债发行特别是高收益债发行自3月初市场动态以来也再度出现,改善了部分企业现金流“断裂”同时融资受阻的局面。因此,美联储这一最新政策对于进一步缓解信用债市场压力、流动性的尾部风险都将起到积极效果。当然,美联储的资产负债表因此也抬升非常快,目前已经快速攀升至超过6万亿美元。

美股一季度业绩期开启,仍将有下调空间;估值已经偏高。目前美股一季度业绩期已经正式开启,将持续一个月左右的时间。昨天先期披露业绩的银行JP

Morgan和Wells

Fargo因为大幅提高未来可能的贷款损失拨备而明显下滑,因此也拖累了股价表现。而且,上述较大银行业绩大幅提高贷款拨备可能也隐含着相关受损企业现金流和资产质量的大幅下滑。

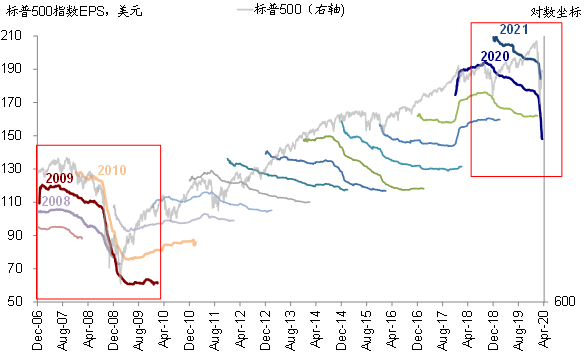

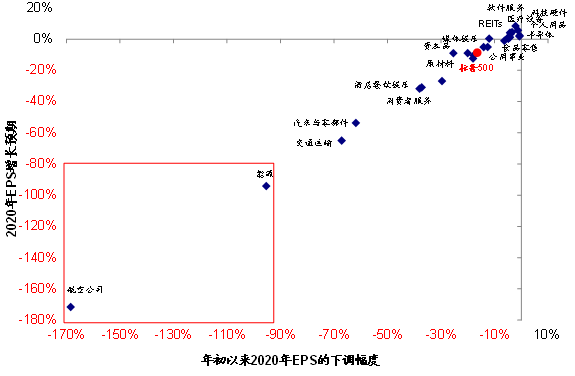

从目前市场预期看,近期标普500指数的盈利预期在快速下调,目前隐含的全年增速为-8.7%,其中航空公司、能源、交通运输、汽车与零部件、消费服务和酒店餐饮的下调幅度尤为明显。不过,根据我们从自上而下角度-25%的盈利增长预期看,未来将仍有下调空间,而业绩期期间管理层给出新的指引可能就是一个密集下调的契机(《卫生事件对美股盈利潜在影响的测算》)。

在这一背景下,估值被动提升的速度很快。截止昨天收盘,美股标普500指数的动态PE已经升至18.8倍,已经基本回到美股本轮下跌前2月19日的19倍高点,也即长期历史均值上方一倍标准差的位置。这一水平,相比未来盈利大概率进一步下修的情形,已经是明显偏高。只不过,在对卫生事件乐观情绪和美联储提供流动性的背景下,有可能支撑甚至推动估值维持在相对高位。

扫码下载智通APP

扫码下载智通APP