绿城管理申请IPO,代建能否成为第二个社区服务?

本文来自微信公众号“亿翰智库”。

关于代建,我们更愿称它为业务,而非行业。

2020年2月28日,绿城中国(03900)旗下代建公司绿城管理向港交所提交招股书,申请上市。雅居乐(03383)也传出加速分拆旗下代建公司雅城科创,2020年或将成为代建公司上市的元年,绿城管理也将成为中国代建业务第一股。

随着房地产行业规模和利润率的逐步见顶,代建企业迎来发展机遇,越来越多的企业开始参与代建业务。例如金地集团旗下的金地管理,蓝光发展和建业集团等等。其中,最具竞争力的代建企业当属绿城管理。

近年来,绿城管理的代建规模迅速扩张,销售规模增速超过企业投资的项目。2018年以后,绿城中国代建项目取得的合同销售面积逐步超过投资项目合同销售面积,成为中国最大的代建企业。

本文将从绿城管理的经营情况出发,试图分析以下问题:

1、代建业务的核心竞争力是什么?绿城管理为什么可以成为规模和口碑俱佳的业内标杆?

2、代建业务的经营逻辑是什么?2020年是否将会迎来快速发展期?未来空间规模有多大?

3、对比传统地产投资的项目,代建的优劣势是什么?

4、代建能否成为第二个社区服务行业?实现估值的大幅跳增?

一、绿城管理独角兽是如何炼成的?

绿城代建的发展及三大优势

1、十年发展,绿城管理进入4.0时代

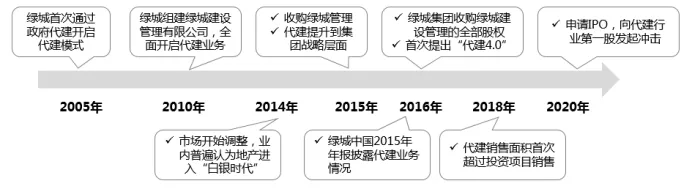

绿城管理作为代建业务的龙头,脱胎于绿城集团,有十余年的发展历史。绿城的代建业务最早可以追溯到2005年,公司首次通过政府代建开启轻资产代建模式,并于2010年9月成立绿城建设管理公司,主要服务于政府,帮助地方政府建设保障房等。

2014年,房地产市场开始调整,绿城集团战略层面上更加注重代建业务,并于2015年9月收购绿城管理及绿城时代,进一步扩大绿城集团的代建业务,2015年的绿城中国年报开始披露代建规模及经营情况,代建业务已经成为绿城的主营业务之一;2016年12月绿城集团收购绿城建设管理的全部股权,并首次提出“代建4.0”标准化管理体系的解决方案,绿城管理代建4.0体系主要包括品质信用协定与价值分享计划,绿城管理搭建代建平台,与各产业链共创价值。在此期间,绿城管理快速发展,并于2018年,代建项目销售面积达到414万方,首次超过绿城投资项目的销售面积。2020年向港交所披露招股书,拟申请IPO上市,或将成为代建业务第一股。

图表:绿城代建业务十余年发展历程与逻辑

资料来源:亿翰智库整理

2、代建独角兽,规模与盈利业内领先

历经十余年的发展,绿城管理已经成为全国最大的代建公司,无论从规模上还是口碑上,绿城管理控股有限公司是业内名副其实的独角兽。截止到2019年9月30日,公司在中国的84座城市及柬埔寨1座城市拥有262个代建项目,管理总建筑面积6850万平米。

从收入结构上看,公司主要收入来自商业代建。2019年前三个季度,商业代建收入为11.0亿元,占总收入的72.7%;政府代建收入为2.6亿元,占比为17.2%。

从已签订的代建面积上看,截止到2019年三季度末,公司代建的总建筑面积为6846.3万平米,已建成和在建项目为别为468.1万平米和3380.6万平米。其中商业代建总建筑面积3815.2万平米,已建成和在建分别为404.3万平米和1427.2平米,一半以上均处于代建状态;政府代建约有三分之一处于代建状态,公司储备的项目资源较丰富。

据公司招股书披露,2016年至2018年,绿城管理累计签订总建筑面积约为4270万平米,占市场总份额的34.6%,其中2018年新签订总建筑面积占市场总份额的比重为41.1%,表明市场集中度仍在不断提升,而绿城管理的市场份额占绝对优势。

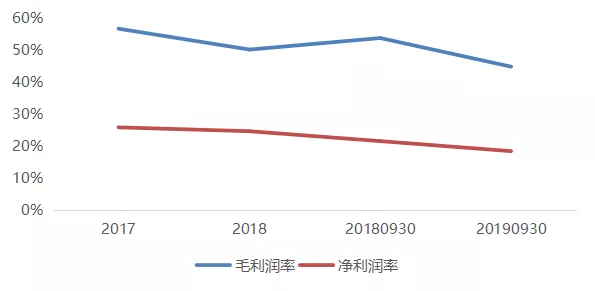

盈利方面,代建业务是轻资产业务,主要成本来自人力成本,利润率高于传统地产开发。从绿城管理的利润看,2019年前三季度,毛利润率和净利润率分别为44.9%和18.4%,较2018年同期分别下降8.9个百分点和3.1个百分点,但仍远高于2018年EH50房企32.6%与14.8%的毛利润率和净利润率。相比于其他的代建公司,绿城管理盈利能力也更强,绿城商业代建能收到销售额5至7个点的代建费用,其他代建企业很难做到。主要由于绿城品牌溢价能力更强,其他企业很难达到。

图表:2017-2019.9.30绿城管理利润率情况

数据来源:绿城管理招股书,亿翰智库

3、绿城代建屹立于行业的三大优势:

良好的口碑是代建业务生存的基础

绿城管理如何成为全国最大的的代建企业?

我们认为绿城管理在代建业务主要有三大优势。

一是公司从事代建业务时间达十余年,具备丰富的业务经验。公司在项目选择和执行中,已经形成了成熟的选择标准和执行流程。并且绿城将代建业务很早就提升至战略层面,在人才储备、资源储备方面提早布局准备。代建业务本质上是一个“管人”的业务,协同好每一个产业链公司,为实现一个共同的目标而努力,因此一个标准化的项目执行流程是成为龙头企业的基础。

二是绿城在行业内具有较好的口碑和较高的品牌溢价,其中口碑是企业在代建业务生存的基础。绿城是中高端项目开发商的代表,而中高端项目可以创造出更高的产品溢价,因此对于代建委托方,更愿意与中高端项目开发商合作,从而获得更高的利润。并且绿城产品品质业内口碑好,未来对外销售有保证。这一项优势对于代建业务来说最为重要,例如滨江集团也是品牌溢价和行业口碑较好的企业,这一优势使其成为代建业务强有力的竞争者。

三是绿城管理强大的产业链整合协调能力。绿城建立的4.0体系已逐步形成一个协同上下游行业参与者的行业生态圈,充分调动上下游资源,而不需要像其他代建企业一样进行上下游产业链的收购。该项优势使得绿城能够无风险利用上下游资源优质的服务委托方,使得整个生态圈受益。此外,在众多上下游资源方面,绿城管理可以“多中选优”,利用行业内优质的资源进行代建业务的扩张。三大优势使得绿城管理成为行业内独一无二的代建龙头。

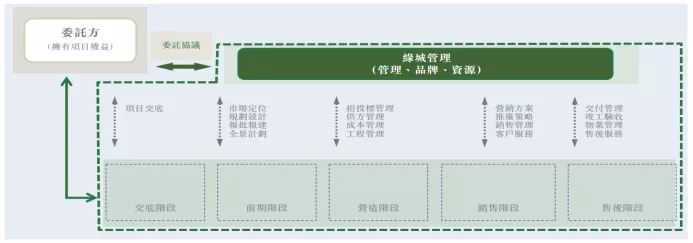

图表:绿城商业代建标准化程序

资料来源:绿城管理招股书,亿翰智库

绿城管理作为代建业务的独角兽,已经走在行业的前列。对于未来,代建业务的空间到底有多大?这将决定着绿城管理可以走多远。随着绿城代建成功IPO,预计会有更多的房企拆分旗下代建业务上市,届时,代建公司能否像物业公司一样受到资本市场青睐?

(以下未做特殊说明“代建”主要指“商品房的代建”,不包含政府代建等)

二、代建业务能够改变房企“不拿地是死,拿地也是死”的经营困局

1、代建与传统地产本质区别在于谁是出资方谁承担经营风险

我们回归到代建业务本身。代建业务属于轻资产业务,与传统地产开发最本质区别或者说唯一区别在于代建业务理论上不承担任何经营风险,传统地产开发承担所有的经营风险。传统地产开发一般流程主要为投资、开发、销售、再投资等主要环节,代建业务基本不参与投资,或者仅为投资提供咨询意见。因此代建的轻资产属性决定了代建业务本质上属于服务型业务,代建企业凭借自身的开发能力,产业链协调能力以及品牌能力为出资方(土地方)提供服务,从而赚取管理费和相应报酬。因此代建业务的工作除了投资环节不参与以外,其他部分基本与传统地产开发一致。

与传统地产开发相比,代建业务不承担经营风险的特点决定了它的优势和不足。优势在于企业经营成本低,投资小,风险低;不足在于低风险带来的低收益。

2、代建业务的核心逻辑:平滑行业周期,改变“不拿地是死,拿地也是死”的经营困局

2019年我们提出“代建与其说是赚钱的业务,不如说是避险的工具”的观点,认为代建业务与传统地产开发相比,并不能使公司真正的做强做大,虽然代建业务的ROE远高于传统的地产开发,但其赚取的绝对利润相对于传统地产开发来说却微乎其微。因此我们认为代建对于房企来说并不是赚钱的业务。而代建更好的作用在于平滑行业周期,在市场下行阶段,利用代建业务规避行业投资风险,并且代建业务与传统地产开发一样,需要大量的人才。在下行周期里,可以有效规避人才流失的风险,不会出现像2019年各大房企裁员的现象,既践行了企业的社会责任,又为下一个上行周期的发展做好人才储备。在准备判断市场的情况下,通过自主投资开发与代建两条腿走路可以使公司的利益最大化。具体内容请参照《代建与其说是赚钱的业务,不如说是避险的工具》。

然而,随着房地产市场逐步见顶,未来下行周期将远多于上行周期,代建业务平滑周期的作用也会越来越大,因此越来越多的企业开始涉足代建业务,有利于企业未来更好的发展。目前传统地产开发商面对这样一个窘境,“拿地是死,不拿地也是死,一个是亏死,另一个是等死”。如果利用代建业务就能有效避免公司“亏死”或是“等死”,待到上升周期时仍能够享受市场红利。

三、代建业务发展空间规模:

一个能看到天花板的业务,天花板大约在2万亿左右

虽然房地产行业规模和利润逐步见顶为代建业务快速发展带了机会,但其本身存在矛盾,规模利润的见顶意味着房地产市场大蛋糕的见顶,而代建也是属于大蛋糕中的一块,此外代建业务低风险低收益的特点决定了代建业务未来空间不会太大。

主要原因可以总结为三点:一是随着房地产行业规模的见顶,整体的规模和利润空间都会下降;二是集中度提升,头部房企占据市场份额越来越大,未来可供代建的规模也会越来越少;三是行业自身特征决定的,对于开发业务来说,每开发一块地将减少一块地,每年的规模不会叠加不会累计。自此基础上,关于商业代建,我们做了一个简单的测算。

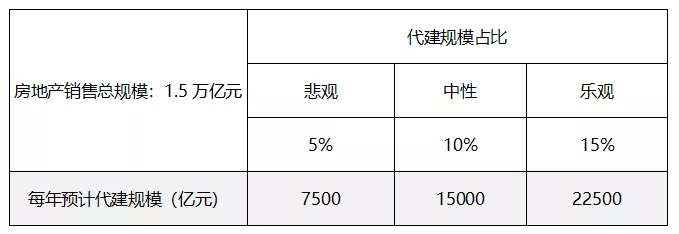

假设一:未来十年,房地产行业规模维持在15万亿左右;

假设二:2019年百强企业全口径销售金额集中度为73%,以80%的权益计算,约为58%,假设未来百强企业集中度稳定在65%,并且这部分企业不会将旗下项目引入代建完成;

假设三:乐观估计市场份额15%的部分完全由代建企业建设完成,中性估计剩下的10%由代建企业建设完成,悲观估计剩下5%由代建企业建设完成。

最终得出代建业务规模测算表如下:

图表:未来十年代建规模测算

资料来源:亿翰智库

未来十年,最乐观的情况下,每年代建规模空间为2.25万亿,悲观情况下不足1万亿。我们认为大概率维持在中性水平位置,未来每年规模难以突破2万亿。主要因为未来随着地产行业总规模的下降,代建的规模会进一步压缩,唯一能够提升的可能在于代建规模占比持续提升,但受制于行业集中度的持续提升,这部分比例也难以大幅提升。因此,我们认为代建业务是一个能看到天花板的业务,这个天花板大约在2万亿左右。

四、代建业务上市后的估值,将难以媲美社区服务行业

关于代建,我们更愿意称它为业务而非行业,代建业务仅仅是房地产行业衍生出来的业务,未来发展完全取决于地产行业的发展,而社区服务更能称之为行业,一个独立的行业。从格局上看,代建业务是无法与社区服务相比的。为了更加直观表现代建与社区服务的差距,我们从资本市场最看重的两点去比较,一是成长性,二是盈利性。

1、成长性:规模叠加属性与增值服务使社区服务成长性

远胜于代建业务

经假设估算,乐观情况下,代建业务天花板大约在2万亿规模左右,目前代建规模已经接近万亿规模,从总量上看还有一倍的增长空间。

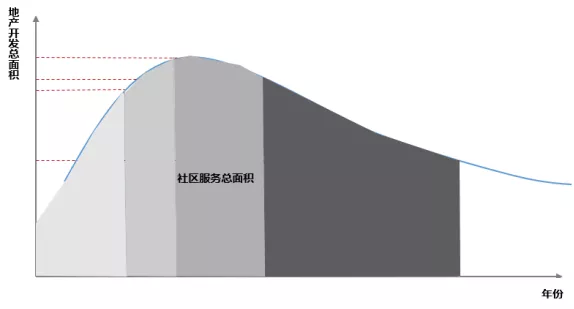

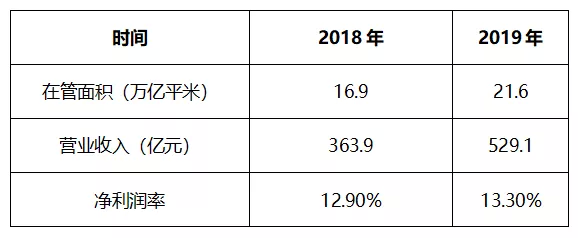

从未来的发展趋势看,地产规模总量的下降以及龙头房企集中度的提升都限制了代建业务的增长。反观社区服务行业,两方面因素决定社区服务行业增长空间是确定性事件。一是随着商品房竣工面积的增加,未来社区服务规模和收入的增长是可预见性的。即使随着房地产市场的放缓,每年竣工面积保持稳定甚至呈下行趋势,社区服务的规模还将持续增长,仅增速放缓。因此社区服务行业是一个规模只会增不会减的行业,这也是资本市场看好社区服务行业的一个重要原因。二是除了在管面积增长外,社区服务还有一块重要的业务内容叫做社区增值服务,为业主提供定制化的服务,从而增加单位面积收入。这部分业务收入弹性巨大,单位在管面积收入没有边界,收入主要取决于服务商的服务内容以及业务能力,这也是未来衡量服务商的重要指标。从2019年公布年报的21家社区服务商数据上看,总在管面积21.6万亿平米,总收入规模529.1亿元,分别较2018年底增长27.8%和45.4%因此从成长性的角度来看,社区服务行业远胜代建业务板块。主要原因可以归结为两个方面,一方面由于社区服务的增长是呈累加式的,每年的规模只会增加不会减少,而代建业务和地产行业规模是高度关联的,特点也是高度一致的,开发可能一年比一年少,而且只能单次计算规模,未来必然会进入下行通道,只是时间问题。另一方面,社区服务的服务内容种类越来越多,单位面积收入也会持续增加,而代建业务盈利模式相对较为固定,主要以管理费和超额收益为主,未来增长的空间极为有限。图表:地产开发与社区服务面积关系示意图

资料来源:亿翰智库

2、盈利性:不同发展阶段决定了代建业务的盈利能力暂时领先于社区服务

假设未来代建业务的销售规模可以达到2万亿,但2万亿并不等于代建业务收入。绿城管理属于行业内管理费用较高的企业,目前可以做到5%-7%。因此假设代建企业营业收入为代建销售额的5%,则每年不会超过千亿元,而且随着代建规模的下降,千亿的收入规模可能不会持续很长时间,将会进入下行通道,这也就意味着代建业务领域不会产生收入规模超过千亿的企业。相比于地产开发规模来说,每家企业能够分到的代建市场份额微乎其微。利润方面,绿城管理作为代建业务里的独角兽,其溢价能力在业内首屈一指。2018年,绿城管理毛利润率和净利润率分别为53.8%和21.5%,并且呈下行趋势。假设未来净利润率维持在20%左右,未来整个业务板块净利润规模不足200亿元。

对比社区服务行业,从2019年公布的年报来看,21家上市的社区服务商总收入规模为529.1亿元,净利润为70.4亿元,分别同比增长45.4%和50.0%,净利润率为13.3%,较2018年提升0.4个百分点。其中雅生活净利润率最高,超过25%,浦江中国最低为4.3%。由于不同企业服务社区类型的不同以及增值服务发展程度的不同,造成企业间盈利能力差异较大。因此从整体盈利能力看,目前代建业务可能略强于社区服务,但是随着社区服务业务的成熟,整体的利润率将快速提升。除此之外政策的影响也很大。代建业务本质上是房地产业务的延伸,其盈利能力和发展空间与地产业务是息息相关的。政策对地产的趋严也限制了代建业务规模和利润的增长。而社区服务与人民的美好生活高度关联,本次卫生事件让我们更加认识到优质社区服务的重要性,因此对于社区服务未来政策将趋向利好。因此政策的方向也决定了两个业务未来规模和利润的最终归属。

总体来看,两个业务板块都属于轻资产业务,通过服务创造价值,但是代建业务的业务技能强于社区服务,主要原因是当前社区服务更多集中于基础的物业服务,服务溢价较低,随着增值服务规模的提升以及管理效率的提升,社区服务的盈利能力有较大的提升空间。

图表:2018-2019年21家上市物业企业经营表现

资料来源:企业年报、亿翰智库

综上,无论是未来规模的成长空间还是盈利能力,社区服务都给予资本市场无限象限的空间,而代建业务的天花板决定了代建业务估值水平永远达不到社区服务的水平。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP